用友U8存货暂估处理解析

2017-11-17 06:31□

商业会计 2017年22期

□

(华东交通大学经济管理学院 江西南昌 330013)

在存货日常业务中有这样一种情况,那就是采购单位已经收到供应商发来的存货实体,但是由于销售单位未及时提供发票给采购单位,所以采购单位收到存货时只能确定存货数量,无法确定存货单价和金额。这种存货可以先按数量验收入库,但是无法进行采购结算,不能确认采购成本和应付债务。如果期末依然未收到供应商提供的发票,则采购单位需要对它进行暂估处理。

存货的暂估处理在原理上非常简单,但是在U8软件进行实务操作时却非常困难,原因在于该操作涉及模块很多,操作非常细,勾稽关系复杂,本文通过一个实例来完整解剖存货的暂估操作。

一、基本原理

如果采购单位已经收到存货,但是未收到发票,可以先将存货验收入库,在账务上不需要进行处理。期末时依然未收到发票,就需要将该批存货按估计的总价进行暂估入账,会计分录为:借记“库存商品”科目,贷记“应付账款”科目。到了下一期,收到发票时,需要做两个会计分录,首先需要将上期末暂估入账的存货用红字金额冲销,具体会计分录与暂估入账的一样,即:借记“库存商品”科目,贷记“应付账款”科目,只是金额为红字,然后根据发票金额确认存货采购成本,会计分录为:借记“库存商品”科目,贷记“材料采购”科目。

二、案例数据

U8已经完成供应链相关的基础档案和子系统的初始化设置工作。其他业务及相关数据如下:

1.一车间根据生产计划,2014年11月10日请购10件新星女风衣(存货编码04)。

2.采购部根据请购单于2014年11月12日与供应商湖北新星签订采购合同,要求供应10件新星女风衣,不含税价为200元/件。

3.供应商湖北新星于2014年11月16日按采购合同发货到企业,但是未随货提供销售发票,采购部确认10件新星女风衣到货。

4.仓库于2014年11月17日将10件新星女风衣验收入库。

5.至11月30日,湖北新星也未提供销售发票,公司按照合同价200元/件进行暂估处理。

6.湖北新星12月4日寄来销售发票,注明新星女风衣10件,不含税单价210元/件,公司确认了发票内容,在采购系统中开具采购发票。

7.进行采购结算。

8.确认存货采购成本。

9.确认应付账款。

三、U8操作步骤

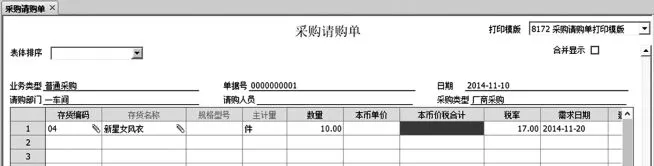

(一)一车间填制请购单。如图1所示。

图1 填制采购请购单

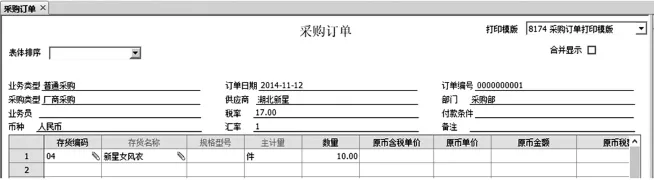

(二)采购部负责寻找供应商、谈判、签合同,填制采购订单。如图2所示。

图2 填制采购订单

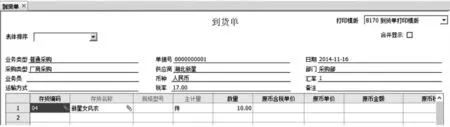

(三)供应商按订单发货给企业,由于还没有开发票,所以采购部门填到货单时,只填数量,不填单价。如图3所示。

图3 填制到货单

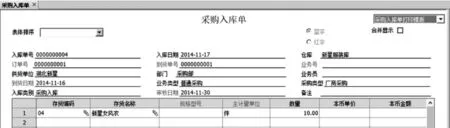

(四)仓库将存货验收入库,同样由于未收到发票,所以只填存货数量,不填单价和金额。切记此单据中的本币单价要空白,不能填金额,否则会导致后续的暂估成本录入无法完成。如图4所示。

图4 填制采购入库单

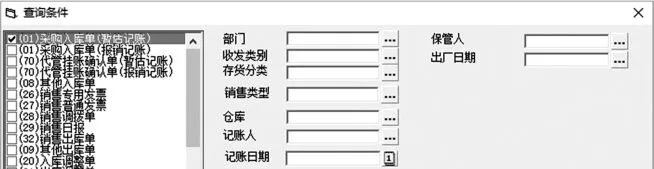

(五)期末供应商还未开具发票,公司需要对该批已入库存货进行暂估入账处理。首先在存货核算中进行“暂估成本录入”,如果系统无法筛选出需要录入的对象,可以检查前面的采购入库单是否录入了单价,删除单价即可。如图5。

图5 暂估成本录入

然后在存货核算中进行正常单据记账。如图6。

图6 正常单据记账

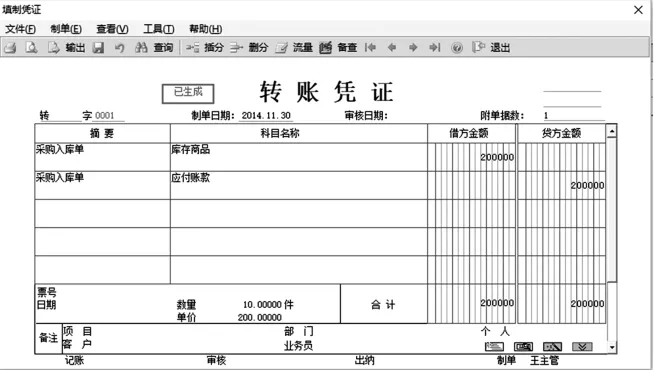

最后进行暂估记账的凭证填制。如图7、图8、图9所示。

图7 查询条件

图8 确定科目编码

图9 生成暂估记账凭证

至此完成存货暂估入账的处理,期末需要进行供应链相关模块结账准备下月业务处理。

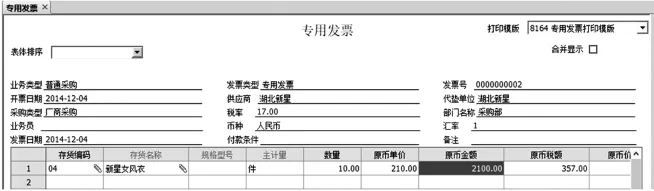

(六)下个月收到供应商开具的发票时,在采购管理中开具采购发票。如图10。

图10 填制专用发票

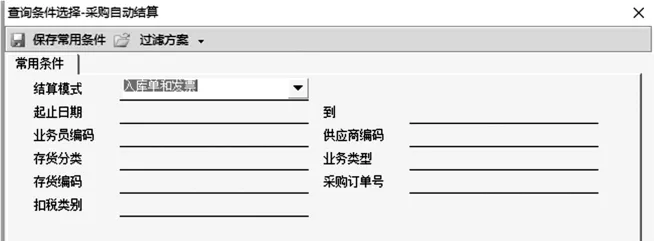

(七)选择入库单和发票的结算模式完成采购自动结算。如图11。

图11 采购自动结算

(八)存货核算中首先完成结算成本处理。如图12。

图12 结算成本处理

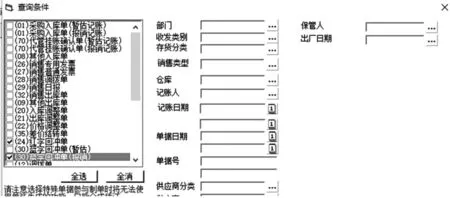

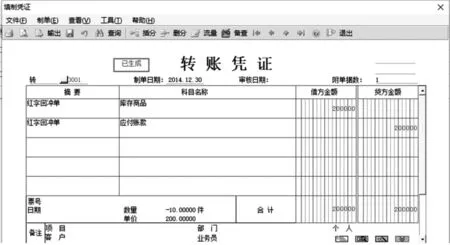

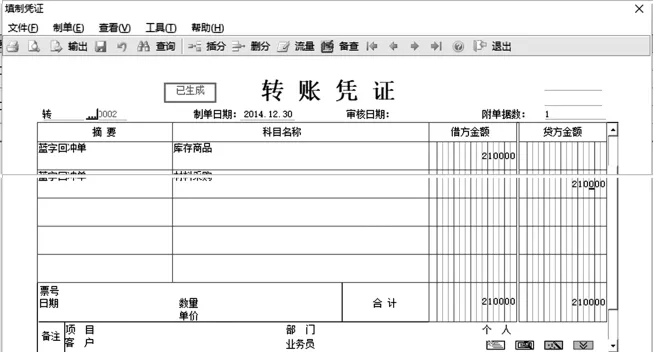

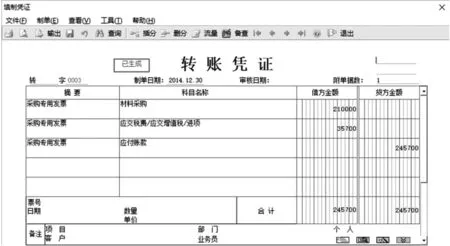

然后生成红字回冲单和蓝字回冲单(报销),确认入库存货采购成本。如图13、图14、下页图15所示。

图13 选择需填单据

图14 红字冲销凭证

图15 蓝字回冲报销凭证

(九)在应付款管理模块中确认存货采购应付账款。首先进行应付单据审核,如图16。

图16 应付单据审核

然后填制应付凭证。如图17。

图17 应付凭证

至此,完成了存货暂估处理的所有操作步骤。

猜你喜欢

小学生优秀作文(低年级)(2022年5期)2022-06-01

科学导报(2021年86期)2021-12-19

房地产导刊(2021年10期)2021-11-22

中国外汇(2021年18期)2021-11-21

中国食品(2021年4期)2021-03-22

中国食品(2021年2期)2021-02-24

方圆(2018年2期)2018-03-09

人生十六七(2014年26期)2014-02-28