基于因子分析与数据包络组合法的高等职业教育财政支出绩效评价

2017-11-16 08:22金荣学王敏毛琼枝

职教论坛 2017年27期

金荣学+王敏+毛琼枝

摘 要:运用因子分析和数据包络分析法结合起来构造评价模型,评价湖北省39所高等职业院校的绩效,并对非DEA有效的学校进一步进行投入冗余和产出不足的分析,找出造成非DEA有效的具体原因。结合实证结果提出提高高等职业教育财政支出绩效水平的政策建议:包括增加财政对高等职业教育的投入,拓宽高等职业教育的融资渠道;加强对高等职业院校的绩效考核;完善高等职业教育绩效评价的配套机制,加强数据资源共享和资金支出信息披露等措施。

关键词:高等职业教育;绩效评价;因子分析;数据包络分析

作者简介:金荣学(1973-),男,湖北郧西人,中南财经政法大学财政税务学院教授、博士生导师,研究方向为政府预算管理、绩效评价与政府债务研究;王敏(1992-),女,江苏淮安人,中南财经政法大学财政税务学院硕士研究生,研究方向为职业教育绩效研究;毛琼枝(1995-),女,江西吉安人,中南财经政法大学财政税务学院硕士研究生,研究方向为绩效评价与政府债务研究。

基金项目:全国教育科学规划教育部重点课题“地方政府发展职业教育绩效评价指标体系研究”(编号:DJA120291),主持人:金荣学。

中图分类号:G710 文献标识码:A 文章编号:1001-7518(2017)27-0023-08

《国务院关于加快发展现代职业教育的决定》(国发201419号)提出在整合现有项目的基础上实施现代职业教育质量提升计划,推动各地建立完善以促进改革和提高绩效为导向的高等职业院校生均拨款制度。高职高专院校是现代职业教育体系的重要组成部分,国家在加大投入的同时,将会加强经费使用监督,强化重大项目建设和经费使用全过程审计,建立经费使用绩效评价制度。绩效评价制度核心内容是要建立一个切实有效的绩效评价方法并设定科学的评价指标。评价高职教育的财政投入和产出效率,并对影响绩效的因素进行探究,是加强高等教育支出有效管理和提高资金效率的主要举措[1]。

在高等职业教育绩效评价方面,龚冷西(2017)借鉴美国高校绩效评价的高职绩效评价指标,采用德尔菲法、因子分析法、数据包络分析法,通过西部某省的相关数据,构建了高职院校绩效评价的九个指标[2]。黄浩岚(2015)以绩效棱柱系统为工具,围绕高职教育利益相关者的需求、贡献等提出了绩效棱柱评价指标形成与反馈的方法[3]。陈婉琳(2016)通过CCR模型和BCC模型对其选取的22所骨干高职院校进行总体效率分析、纯技术效率分析以及规模效率和规模报酬分析,分别反映在财政投入既定的条件下高职院校获得最大产出的能力,和在剔除规模报酬后高职院校对投入资源的利用程度[4]。陶宇炜(2013)对高职院校在教育投入、办学定位、教学科研成果和人才培养等方面,运用层次分析法和模糊综合评价法,把定性与定量相结合,进行了绩效评价体系设计[5]。颜炼钢(2014)采用因子分析法对浙江省高职院校教育经费投入绩效进行了评价,发现新生报到率、专任教师比和具有“双师素质”的专任教师比等因素对高职教育院校经费投入绩效有较大影响[6]。从现有研究成果来看,我国还没有建立统一标准的高职教育绩效评价体系。高等职业教育的绩效评价研究所采用的方法和构建的指标体系不尽相同,且不同方法和体系都各有利弊。有的研究设计的指标体系涵盖内容尽管十分全面,却难以对指标进行量化,缺乏可行性;有的研究选取的绩效评价方法需要通过专家打分法来确定每个指标的权重,进而导致此类研究的绩效评价结果受到主观因素影响,缺乏客观性。为了克服只采用一种评价方法的缺陷,本文首先采用因子分析法对指标体系进行精简,再用数据包络分析法评价高职院校财政支出绩效,以期评价结果的科学性和合理性。

一、绩效评价模型介绍

数据包络分析(DEA)是由Charnes、Cooper和Rhodes创立的一种运用数学规划方法,根据得到的有效样本数据对决策单元进行有效性评价的系统分析方法,一般用来评价具有多个输入和多个输出的同类型部门或单位相对有效性。它将每一个部门或单位视为一个决策单元(DMU),根据所有决策单元的投入与产出观察值来构造有效生产前沿面,将决策单元投影到生产前沿面上,根据决策单元的偏离程度计算相对有效性。数据包络分析法适用于评价多输入、多输出的决策单元有效性,不需要假定从输入到输出的函数,也不需要估计各指标的权重,避免了人为误差,在很大程度上确保了绩效评价的客观性。此外,对于非有效决策单元,数据包络分析法还可以通过计算其投入冗余和产出不足,提出改进建议。数據包络分析法的实施步骤如下:

(一)确定决策单元

根据DEA方法的特点,要求选取的决策单元必须具备以下特性:所有决策单元的工作任务和目标相似,所有决策单元运作的外部环境相同,所有决策单元应选用相同的投入产出指标。

(二)构建投入产出指标体系

一般要求DMU的数量至少是投入指标和产出指标总量的两倍,否则,很容易出现大部分乃至全部DMU均有效的结果,失去对DMU效率进行区分的能力。同时在实际应用时,一般DMU数量是一定的,因此在选取指标时要严格控制数量,尽量精简。

高等职业院校的办学活动从投入到产出并非一步到位,而是经过了错综复杂的教育系统地运作,因此在考察其绩效水平时难以设定单一的函数公式和指标权重,其产出也并非简单的经济利润的多少,其产出包含了为社会输送的专业人才、创新研究成果等多个方面,很难仅用几个指标来解释清楚。因此,本文从追求绩效评价结果的客观科学性出发,先通过因子分析法[7]将数量较多的原始指标进行精简处理,这既能够保证指标涵盖范围的全面性,又能够保证数据包络分析法的准确性。

(三)选择DEA模型并评价效率

DEA分析现已包含诸多模型,如CCR模型、BCC模型、FG模型、超效率DEA模型、逆DEA模型等,常选用最为基础的BCC模型。将所有决策单元的投入产出指标输入计算机软件,可得出分析结果,一般分为总体效率、纯技术效率、规模效率和规模报酬四个方面。总体效率软件输出的效率值在0到1之间,若决策单元的效率值为1说明它是DEA有效的,达到了效率的相对最优化。纯技术效率反映的是在剔除规模报酬的影响后样本对投入资源的利用程度,该效率值也在0到1之间,若决策单元的纯技术效率达到1,说明该样本在所有样本中对投入资源的利用程度最高。规模效率表明样本目前的规模是否合适,若决策单元的规模效率值达到1,说明该样本处于规模报酬不变的状态,规模与投入产出相匹配。endprint

(四)投入冗余和产出不足分析

根据DEA模型分析结果,需要分析纯技术效率非DEA有效的DMU,研究其投入冗余或产出不足的问题,根据分析结果提出改进方案。松弛变量等于原始投入值与投入目标值的差值,在软件分析结果中显示为投入冗余值和产出不足值。投入冗余值反映的是与DEA有效的样本相比非DEA有效的样本投入多余的部分,即如果减掉这部分多余的投入量仍能够保证现有产出水平。产出不足是指与DEA有效的样本相比,非DEA有效的样本在现有投入下还能获得更高的产出,资源被投入但却并未使其得到应有的产出。根据松弛变量的分析结果,能够总结样本在各指标所反映方面的效率水平。

二、指标选取和数据

科学合理的指标体系能够保证绩效评价结果的有效性,评价体系选取的指标与评价结果的客观性密切相关。本文基于高职教育的特点和已有研究[2,8],根据指标数据可得性原则,以投入-产出为思路,具体选取表1中的投入产出指标,构建高等职业教育财政支出绩效评价的指标体系。

运用DEA方法时对决策单元有两个要求:一是同质性要求,本文选取湖北省内的39所高等职业院校作为样本,这些学校具有类似的目标和办学任务,同时样本学校都在湖北境内,学校运营的外部经济环境、政策方针待遇也大致相同,能够较好地符合数据包络分析法的决策单元的同质性要求;二是决策单元个数不少于投入产出指标总数的二倍。因此,本文首先对原始指标数据进行因子分析,消除指标之间的相关关系,同时又能够保存初始指标的主要信息量。

根据2015年的湖北省高等职业院校数据,运用SPSS.17.0进行因子分析,根据选取的主成分特征值大于1的原则,提取的公因子的特征值和方差贡献率见表2,前5个公因子累计方差贡献率为74.582%,说明这5个公因子反映了原始数据所提供的近百分之七十五的信息。数据主要来源于各高等职业院校发布的2016年年度质量报告,同时还有《湖北省教育统计年鉴》、湖北省教育网站、各学校的官方网站等,其中一些具体指标数值通过对原始数据的运算获得。

从因子载荷矩阵可以看出:第一主成分F1是人力投入因子,其在X1在校生数量、X2专任教师数、X3图书总量、X4省级精品课程数量、X5校外实训基地数、X6双师型教师占比上有较大的载荷,主要反映了学校的人力资本的投入情况;第二主成分F2是人才培养产出因子,它在X7雇主满意度、X8毕业生就业率、X9专业对口率上有较大载荷,反映了学校在社会贡献程度上的人才培养水平;第三主成分F3是物力投入因子,其在X10生均科研仪器设备值、X11生均建筑面积上有较大载荷,体现了学校基建固定资产投入情况;第四主成分F4为财力投入因子,载荷较大的指标有X12年生均财政拨款水平、X13生师比,反映了学校的财政资金投入状况;第五主成分F5为科研产出因子,载荷较大的指标有X14师均课题数、X15师均论文数,反映了学校在社会贡献程度上的科研产出水平。

根据各高等职业院校的原始数据和因子载荷矩阵可计算得到各高等职业院校在5个公因子上的得分。为了保证DEA分析中的投入产出指标为正,本文运用极差法对因子分析的数据进行无量纲化处理。39个高等职业院校的公因子得分、综合得分标准化后的数据结果如表3所示。

三、基于DEA的实证分析

(一)DEA有效性分析

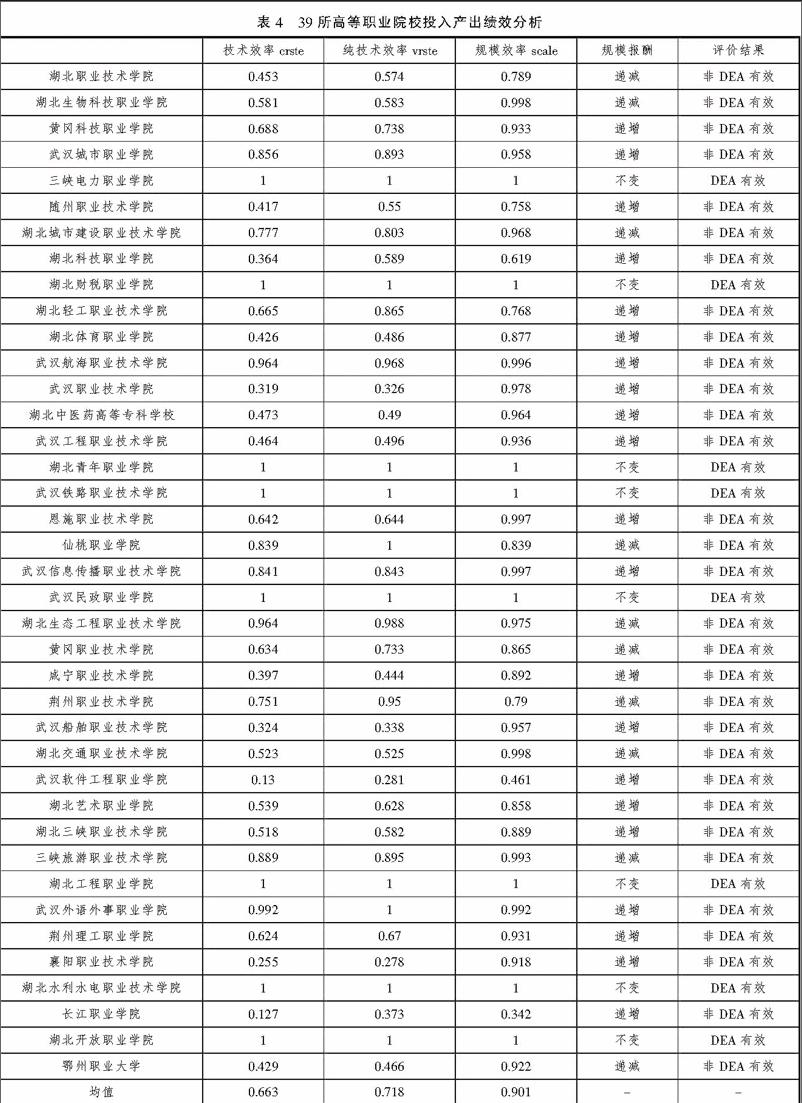

本文根据各高等职业院校发布的2016年年度质量报告等已发布的文件,对原始指标数据进行处理后得到投入产出指标的统计数据,利用DEAP2.1软件其进行DEA处理,基于BCC模型进行的投入产出有效性分析结果见表4。

总体来看,39所高等职业院校的技术效率均值为0.663,纯技术效率均值为0.718,规模效率均值为0.901,平均的规模效率高于纯技术效率,说明这39所学校技术无效的情况更严重一些,同时由技术效率的均值能够看出这39所学校的绩效水平差别较大,有些学校财政资金的使用效率较低。其中,有8所学校的技术效率达到了1,为DEA有效,说明这些学校的财政投入产出比例合适,达到效率的相对最优化,它们分别是:三峡电力职业学院、湖北财税职业学院、湖北青年职业学院、武汉铁路职业技术学院、武汉民政职业学院、湖北工程职业学院、湖北水利水电职业学院和湖北开放职业学院。

在31所非DEA有效的學校中,有2所学校的纯技术效率为1,规模效率小于1,说明造成这两所学校财政资金使用非DEA有效的原因是规模效率较低,应该对它们的财政资金规模进行合理的控制来提高其投入产出效率。剩余29所高等职业院校的纯技术效率和规模效率都小于1,说明造成这些学校非DEA有效的原因不仅在于财政资金规模不当,而且还在于对财政资金的使用管理不当。综上,在39所样本学校中,DEA有效的高等职业院校占比为20.51%,非DEA有效的高等职业院校的比例为79.49%,说明这39所高等职业院校的财政资金投入产出效率整体不太理想,需要进一步提高。

从规模报酬情况来看,这39所学校中有8所是规模报酬不变的,有21所是规模报酬递增的,还有10所为规模报酬递减。对于规模报酬不变的学校,只要保持目前的财政资金规模就能获得最大化的投入产出比率;对于规模报酬递增的学校,政府应该适当地增加财政资金的投入规模来提高学校的投入产出率;对于规模报酬递减的学校,说明其当前的财政资金规模已经超过了学校运营的最优水平,应当适当对其进行控制,减轻学校的资金管理压力,提高投入产出效率。从表4还能发现,这39所学校中有53.85%处于规模报酬递增状态,这说明湖北省政府的高等职业教育财政支出规模还未达到最优,可以进一步增强财政投入力度。

(二)非DEA有效学校的“投影”分析

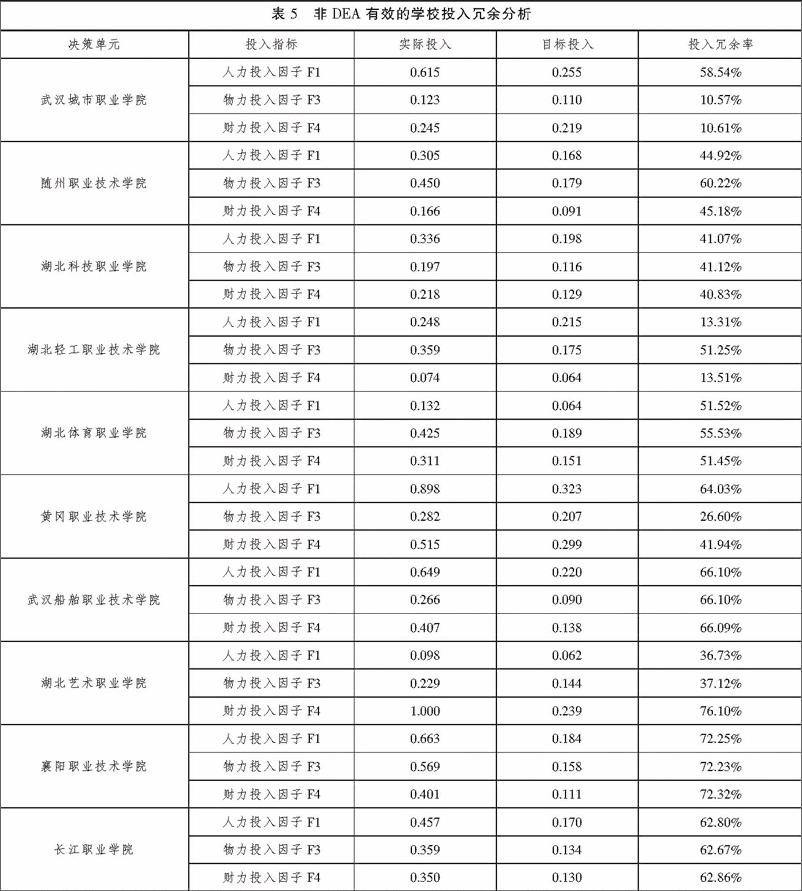

为了更好地反映39个样本高等职业院校财政资金的投入产出情况,本文计算了29所非DEA有效学校的投入产出指标的松弛变量,进一步分析其投入冗余和产出不足的情况。在这29所非DEA有效的学校中,有25所非DEA有效的学校既存在投入冗余的问题也存在产出不足的问题,这些学校的财政资金的管理水平还需要较大的提高。限于篇幅,本文仅以其中10个学校的投入冗余和产出不足情况为例,首先分析它们投入冗余的问题,结果如表5。endprint

通过表5可以看出,湖北体育职业学院、武汉船舶职业技术学院、襄阳职业技术学院和长江职业学院的投入冗余问题比较严重,各投入因子的投入冗余率都很高,其中襄阳职业技术学院的财力投入因子冗余度最高,达到了72.32%,说明该校无效的财力投入过高,需要对其进行压缩。其余的学校在各投入因子上的投入冗余程度有所不同,以武汉城市职业学院为例,该校的人力投入因子冗余度较高,为58.54%,而物力投入因子和财力投入因子相对较低,分别为10.57%和10.61%,说明该校在控制财政资金投入规模时应重点压缩人力资源方面的投入。又如湖北轻工职业技术学院,在物力投入因子上的投入冗余度较高,为51.25%,而在人力投入因子和财力投入因子上的无效投入相对较少,分别为13.31%和13.5%。

通过上述分析不难发现,在这39所高等职业院校中有74.36%的学校都存在投入冗余的问题,这与湖北省近年来大力发展高等职业教育有一定的关系,短短几年内政府部门拨付给高等职业院校的教育经费大幅增加,而学校往往对这部分财政资金难以进行完全合理地利用,存在一些盲目投入扩张的现象,从而导致了投入冗余率较高的问题。这也是对高等职业院校进行绩效评价的现实需求,通过对绩效评价结果的分析,能够帮助这些学校有针对性地解决资金管理方面的问题,提高对财政资金的利用效率。

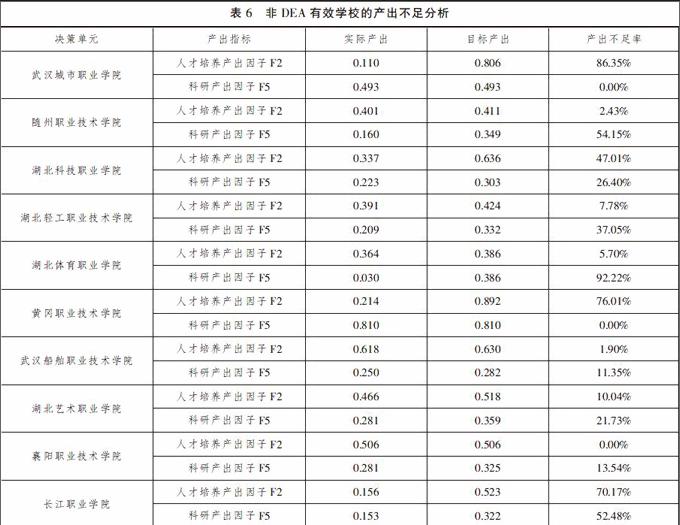

接着分析上述10所高等职业院校的产出不足问题,具体结果如表6。

从表6可以看出,并非每个学校在各方面都存在产出不足的问题,如武汉城市职业学院、黄冈职业技术学院和襄阳职业技术学院,前两个学校只在人才培养方面存在产出不足的问题,后者只存在科研产出不足的问题。在这些学校中,湖北體育职业学院的科研产出不足最为严重,不足率高达92.22%,但其在人才培养方面的产出情况较好,产出不足较低,说明该校应当重点提升科研产出的水平,只要科研产出的水平提升必然能使综合绩效水平得到较大的提高。另外一个产出不足程度较高的是长江职业学院,在人才培养和科研方面的产出不足率都比较高,分别是79.17%和52.48%,因此该校绩效管理的重点应当放在提升人才培养和科研能力上。同时我们还能发现,在这些高等职业院校中,科研产出不足的学校占比较多,这与高等职业教育的性质有一定的关系,它的办学重点更加偏向于向社会输送同时具备理论知识和实际操作技能的人才,因此往往在科学研究方面相对会放松要求。

四、结论

本文通过因子分析法建立投入产出的指标体系,利用DEA的BCC模型对湖北省39所高等职业院校的财政支出效率进行评价分析,发现有8所院校实现了DEA有效,非DEA有效的院校中有21所是规模报酬递增的,还有10所为规模报酬递减。这表明,各高等职业院校可通过优化投入产出结构提升其财政支出效率,同时应根据投入产出指标的松弛变量进行具体调整。开展高等职业教育财政支出绩效评价研究的目的就在于提高学校对资源的管理能力,提高其资金使用的绩效水平,这不仅需要高等职业院校加强内部的绩效管理,还需要政府部门给予外部支持。

要提高高等职业教育财政支出绩效水平,需要在以下几个方面进行完善:一是扩大高等职业院校办学资金规模,包括增加财政对高等职业教育的投入和拓宽高等职业教育的融资渠道;二是增强高等职业教育办学过程中的绩效意识,这一方面需要高等职业院校从自身角度加强财政资金使用过程中的效率意识,另一方面需要政府加快对绩效评价制度的研究和加强对高等职业院校的绩效考核;三是完善开展高等职业教育绩效评价的配套机制,一方面建立健全绩效评价的法律制度,另一方面搭建绩效评价的信息系统平台,加强数据资源共享和资金支出信息披露。

参考文献:

[1]郭秀国.我国高等教育财政支出绩效评价分析[J].财经界(学术版),2012(4):6-7.

[2]龚冷西,陈恩伦,贾玲.基于美国高校绩效评价指标构建——以西部某省为例[J].现代教育管理,2017(1):68-73.

[3]黄浩岚,温素彬.高职教育多维联盟绩效评估体系框架设计——基于绩效棱柱模型[J].职业技术教育,2015(10):46-50.

[4]陈婉琳.中国高等职业教育财政投入效率评价研究[J].中国职业技术教育,2016(3):30-37.

[5]陶宇炜,谢爱娟,王娟琳.基于多层次模糊综合评价的高职教育绩效评价体系的构建[J].现代教育科学,2013(9):167-169.

[6]颜炼钢.高职院校教育经费投入绩效评价实证研究——基于浙江省47所高职院校人才培养工作状态数据分析[J].中国高教研究,2014(2):90-93.

[7]郭化林,苏捷.基于DEA的高等教育财政投入绩效第三方评估研究——以浙江省省属普通本科院校2013年数据为例[J].教育发展研究,2014(17):43-48.

[8]廖开锐.浅谈高等教育财政支出绩效评价指标体系的构建及应用[J].教育财会研究,2011(4):18-20.

责任编辑 殷新红endprint

猜你喜欢

职教论坛(2016年26期)2017-01-06

湖北农业科学(2016年18期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

职教论坛(2016年24期)2016-11-14

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17