21世纪以来我国GDP的多维度研究

2017-11-01 12:02:53姚星星

桂海论丛 2017年5期

□姚星星,韩 瑛

(中共中央党校,北京 100091)

21世纪以来我国GDP的多维度研究

□姚星星,韩 瑛

(中共中央党校,北京 100091)

21世纪以来,我国GDP保持平稳较快增长,GDP总量多年来一直位居世界第二位,且与美国的差距在不断缩小。从需求角度分析,内需与投资是拉动我国GDP增长的主要动力,但投资呈现疲软趋势,内需成为拉动GDP增长的第一动力,而提升内需的关键在于提升城镇化率。从产业角度分析,第二产业、第三产业是拉动我国GDP增长的主要动力,由于受产能过剩影响,要不断提升第三产业的GDP占比和产业的供给质量来拉动GDP增长。从区域经济角度分析,我国经济形成了东部地区GDP总量大于中部、西部、东北三大区域GDP总量之和以及南强北弱的局面,要以区域发展总体战略为基础,积极实施“一带一路”建设和长江经济带战略促进中部、西部和北方地区GDP增长,同时,积极构建环渤海南北经济带加快东北地区GDP增长,积极构建横贯南北的沿海经济带加快北方地区GDP增长。

GDP;需求;产业;区域经济

改革开放以来,经过二十来年的辛勤奋斗,我国在20世纪末实现了邓小平提出的现代化建设“三步走”战略中的第一步、第二步战略目标,顺利进入了小康社会。进入21世纪,从2001年到2050年是我国贯彻实施“三步走”战略的第三步战略部署阶段,其中,这五十年又可分为前二十年和后三十年两个历史时期,前二十年要全面建成小康社会,后三十年则要在前二十年的基础上,基本实现现代化。经过21世纪以来十几年的努力发展,我国现已进入全面建成小康社会的决胜阶段。站在这个时间节点上,深入分析21世纪以来十几年的我国GDP(国内生产总值)的运行轨迹与结构,对于全面建成小康社会时期后几年的经济发展,尤其是实现全面建成小康社会后接下来三十年的经济发展具有重要的参考价值。

一、21世纪以来我国GDP的总体情况分析

笔者首先分析了21世纪以来我国GDP的实际运行轨迹,然后再与1978—2000年我国GDP进行对比分析,最后分析其在世界GDP格局中的地位,进而全面地把握21世纪以来我国GDP的总体情况。

(一)21世纪以来我国GDP的运行轨迹分析

图1为1978—2000年和21世纪以来两个时期的我国GDP、GDP增长率图,分为两个子图,上图为21世纪以来我国GDP、GDP增长率图,下图为1978—2000年我国GDP、GDP增长率图,其中,下图主要是用于对比。图中横坐标是以年为单位表示的时间,左侧纵坐标表示以当年价格计算的GDP总量,右侧纵坐标表示以不变价格计算的GDP年增长率。

从图1上图可看出,21世纪以来的十几年,我国GDP总量逐年增加,世纪之初刚好突破10万亿元[1],到2016年已突破70万亿元[2],增长了近7倍。从GDP增长率角度看,21世纪以来我国经济年均保持9.4%(算术平均数)的高速增长,大体上呈现出缓起缓落的周期性运行规律,2001—2007年,GDP增长率由2001年的8.3%缓慢升至2007年的14.2%,而后又缓慢下降至2016年的6.7%,GDP增长率的最大波动幅度为7.5个百分点。期间,因国际金融危机的影响,国家主动实行了较大规模的刺激政策避免经济快速下滑,使得2010年GDP增长率高于2009年1.4个百分点。整体来看,2007年至今我国GDP增长率呈缓慢下降的态势。

图1 1978—2000年和21世纪以来两个时期的我国GDP、GDP增长率图

(二)21世纪以来我国GDP与1978—2000年GDP的对比分析

进一步分析图1下图,虽然从改革开放之初到20世纪末,我国GDP总量也逐年增加,且增长了20多倍,但是GDP增长率的突出特征是,二十来年的时间内历经了三次起与落的周期性运行。1981—1986年期间:GDP增长率只用了三年时间就从1981年的5.1%快速升至1984年的15.2%,然后两年时间内又快速下降至1986年的8.9%,五年时间内GDP增长率的最大波动幅度为10.1个百分点。1986—1990年期间:1987年GDP增长率比上一年增加了2.8个百分点,升至11.7%,然后在三年时间内快速跌落至1990年的3.9%,四年时间内GDP增长率的最大波动幅度为7.8个百分点。1990—1999年期间:在1990年跌至谷底后,GDP增长率在两年时间内迅速升至1992年的14.3%,而后在七年时间内降至1999年的7.6%,九年时间内GDP增长率的最大波动幅度为10.4个百分点。对比分析图1中的上、下两个子图,从GDP增长率的变化周期长短及各个周期的最大波动幅度看,21世纪以来我国GDP增长要平稳得多。

(三)21世纪以来我国GDP在世界GDP格局中的地位分析

进入21世纪后,我国GDP不仅保持着持续、平稳、较快的增长态势,而且在世界GDP格局中的地位愈来愈突出。刚进入21世纪,我国是位居美、日、德、英、法之后的世界第六大经济体。在2008年金融危机前,经过连续七年的年均高于10%的高速增长,我国GDP总量接连超过法、英、德三国,成为美、日之后的世界第三大经济体。受金融危机的影响,在金融危机爆发之年及随后的两年内,世界主要经济体经济增长普遍乏力,而我国在2008—2010年期间仍然保持着年均超过9.5%的GDP增长率,这使得我国GDP总量在2010年成功超过日本,成为仅次于美国的世界第二大经济体。

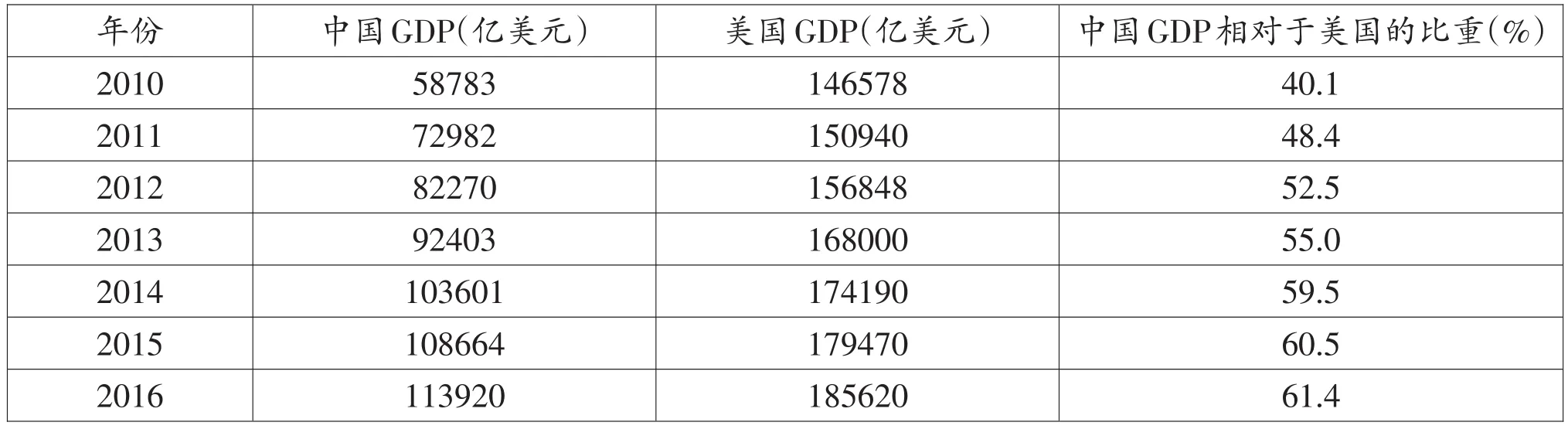

从2010年起,我国GDP总量已连续七年位居世界第二位。2016年,我国GDP总量为11.392万亿美元,同期美国的GDP总量为18.562万亿美元[3]。表1是按汇率法计算的2010—2016年中、美GDP数据。数据清晰表明了,在2010年我国成为世界第二大经济体时GDP总量仅为美国的40%左右,随后每一年,我国GDP总量相对于美国的比重逐年提升,至2015年,该比重已超过60%,2016年则为61.4%,这意味着中、美之间的GDP差距正在不断缩小。

表1 2010—2016年中、美GDP增长情况表

二、基于需求角度的分析

(一)三大需求拉动GDP增长百分点的涵义及作用

从需求角度分析,消费、投资和净出口是拉动我国GDP增长的三大因素。在实际统计工作中,三大需求指支出法核算GDP的三大构成项目,即消费需求为最终消费支出,投资需求为资本形成总额,净出口需求为货物与服务净出口。相应地,有最终消费率和资本形成率的概念。最终消费率指最终消费支出占支出法GDP的比重。资本形成率指资本形成总额占支出法GDP的比重。这些数据计算都使用名义数值。

贡献率指按不变价计算三大需求增量与支出法GDP增量的比值,其中,消费需求贡献率指最终消费支出增量与支出法GDP增量的比值;投资需求贡献率指资本形成总额增量与支出法GDP增量的比值;净出口需求贡献率指货物与服务净出口增量与支出法GDP增量的比值。相应地,有需求拉动GDP增长百分点的概念,它指GDP增长率与三大需求贡献率的乘积。比如,消费拉动GDP增长百分点指GDP增长率与消费需求贡献率的乘积。需求贡献率与拉动GDP增长百分点是衡量相关需求对经济增长影响程度的两个重要指标,在统计分析工作中,二者的分析效果是一致的,取其一即可。通过观察三大需求的贡献率数据或拉动GDP增长百分点数据,既可以明确哪一方面的需求是拉动经济增长的主要动力,也可以发现哪一方面的需求较为疲软,从而为调控宏观经济运行指明方向。

(二)21世纪以来三大需求对我国GDP的拉动作用分析

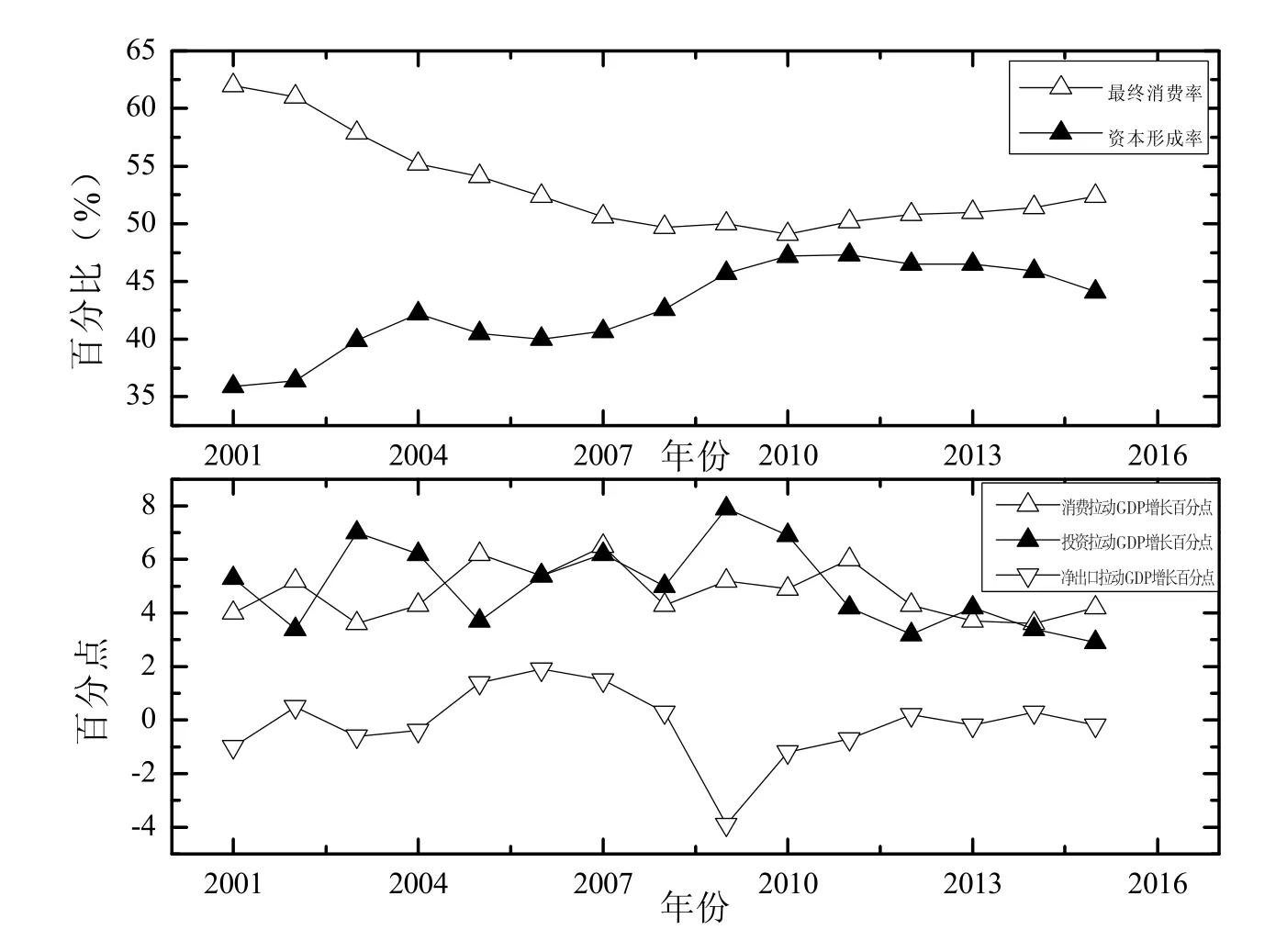

图2为21世纪以来我国最终消费率、资本形成率和三大需求拉动GDP增长百分点图,分为两个子图,上图为以名义数值绘制的最终消费率、资本形成率图,下图为以不变价格数值绘制的三大需求拉动GDP增长百分点图。

从最终消费率、资本形成率看,图2上图所示,21世纪以来最终消费率先缓慢下降,在2010年达到最低值,然后又缓慢回升,基本呈“V”型变化,而资本形成率则几乎呈倒“V”型变化,并且,最终消费率始终大于资本形成率,二者年均之和约为96%,这说明21世纪以来拉动我国经济增长的主要动力还是国内消费和投资。这从图2下图也能得到体现,扣除价格因素后,净出口拉动GDP增长百分点基本围绕着0.0上下浮动。进一步分析,21世纪以来我国年均最终消费率为53.2%,年均资本形成率为43.8%。从资本形成率的国际比较看,2005年、2010年、2012年高收入国家的资本形成率分别为22.1%、19.6%、19.8%,中等偏上收入国家的资本形成率分别为28.9%、31.8%、32.4%[4]。我国2016年人均GDP超过8000美元,位居中等偏上收入国家行列。不管是与高收入国家相比,还是与中等偏上收入国家相比,21世纪以来我国的资本形成率明显偏高。

图2 21世纪以来我国最终消费率、资本形成率和三大需求拉动GDP增长百分点图

从消费、投资拉动GDP增长百分点看,图2下图所示,虽然21世纪以来拉动我国经济增长的动力来源主要是国内消费和投资,但是剔除价格因素后,消费拉动GDP增长百分点、投资拉动GDP增长百分点无明显规律可循,具体表现为:尽管最终消费率始终大于资本形成率,但消费拉动GDP增长百分点却不一定高于投资拉动GDP增长百分点;2001—2010年最终消费率不断缓慢降低,但消费拉动GDP增长百分点却并未呈现规律性下滑趋势。这表明CPI(消费者物价指数)、PPI(生产者物价指数)等价格指数对最终消费支出、资本形成总额等名义数值具有重要影响。

从进出口拉动GDP增长百分点看,2001—2008年净出口拉动GDP增长百分点合计为3.6,这说明在国际金融危机爆发之前,外需对拉动我国GDP增长具有重要作用。金融危机爆发以来,净出口拉动GDP增长百分点合计为-5.7,我国对欧盟、美国、日本等经济体的出口贸易受到严重抑制,外需拉动我国GDP增长的动力明显削弱。

(三)21世纪以来国内需求对我国GDP的拉动作用分析

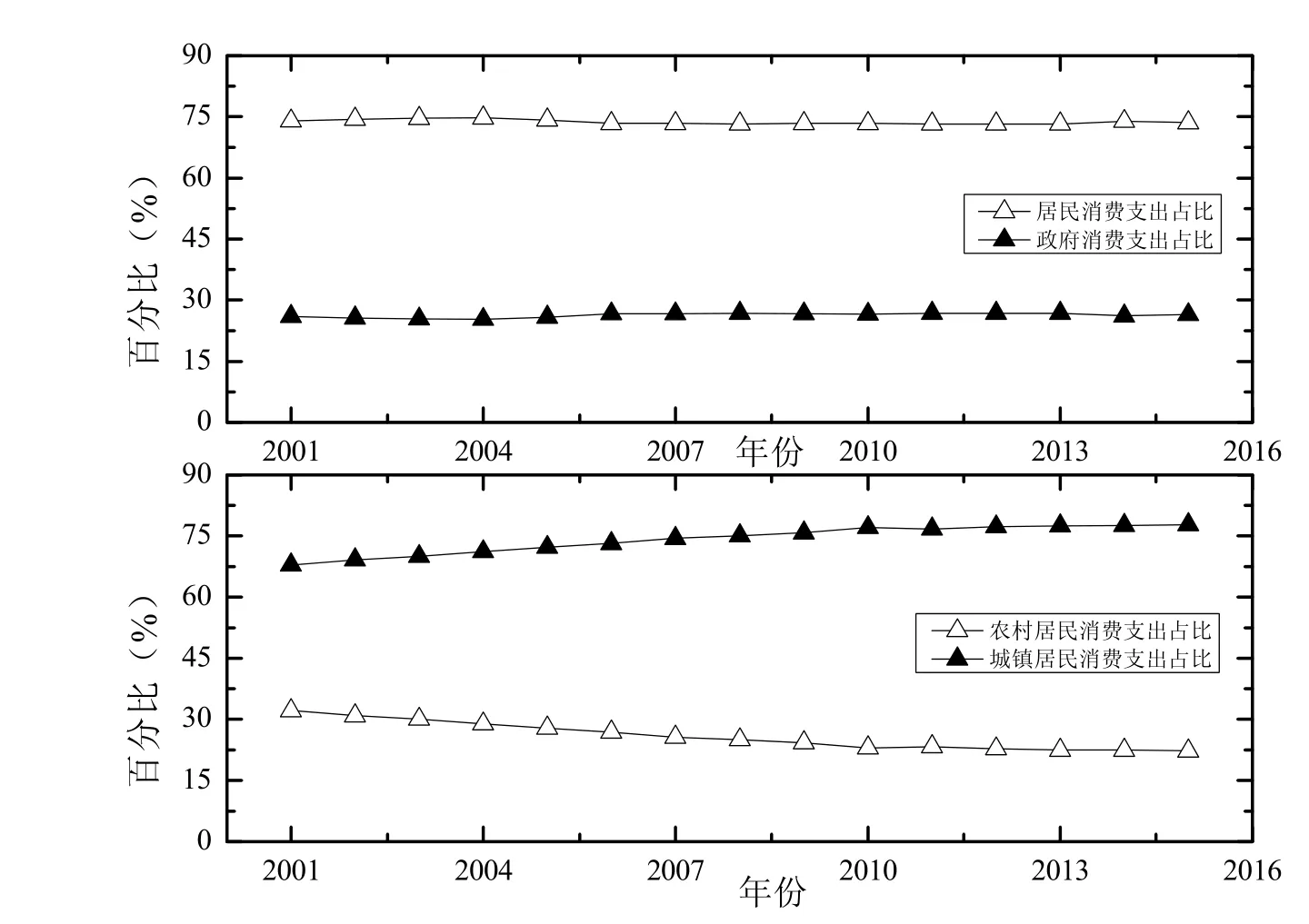

高收入国家的实践充分说明了消费需求拉动GDP增长的作用。从广义角度而言,消费需求包括国内消费和国外消费,从狭义角度而言,消费需求即指国内消费,包括居民消费和政府消费,其中居民消费又分为农村居民消费和城镇居民消费。前述分析已指出,21世纪以来外需对我国GDP增长的拉动作用较为有限,因此,笔者着重分析内需对我国GDP增长的拉动效果。图3为21世纪以来我国国内消费需求结构图,分为两个子图,上图为居民、政府消费支出占比图,下图为农村、城镇居民消费支出占比图。

从居民、政府消费支出占比看,图3上图所示,我国居民消费支出和政府消费支出的最终消费支出占比都较平稳,每年基本都维持在73.7%、26.3%左右,这就反映出21世纪以来居民消费、政府消费拉动GDP增长的动力相对保持稳定。考虑到这一时期我国年均最终消费率为53.2%,结合居民消费支出占比73.7%,21世纪以来我国居民年均最终消费率约为39.2%①。而同期美、德、日等发达经济体的居民最终消费率基本都高于50%,比如2005年、2010年、2015年,日本的居民最终消费率分别为57.8%、59.2%、58.6%[5]。所以,我国居民最终消费率还有很大的提升空间。

从农村、城镇居民消费支出占比看,图3下图所示,农村居民消费支出占比以年均0.66个百分点的速率逐年下降,而城镇居民消费支出占比则以年均相同速率逐年提升,这与21世纪以来我国常住人口城镇化率的显著提升息息相关。表2为21世纪以来我国常住人口城镇化率和城乡居民消费水平对比的相关数据。数据显示,我国常住人口城镇化率已由2001年的37.66%提升至2016年的57.35%,提升了近20个百分点,但是,城乡居民消费水平差距仍然较大。

图3 21世纪以来我国国内消费需求结构图

表2 21世纪以来我国常住人口城镇化率和城乡居民消费水平对比

三、基于产业角度的分析

从供给角度分析,我国GDP增长由三次产业带动。三次产业的GDP占比指按名义数值计算的三次产业增加值占生产法GDP的比重。三次产业贡献率指按不变价计算的三次产业增加值增量与生产法GDP增量的比值,相应地,有三次产业拉动GDP增长百分点的概念,它指GDP增长率与三次产业贡献率的乘积。比如,第三产业拉动GDP增长百分点指GDP增长率与第三产业贡献率的乘积。产业贡献率与拉动GDP增长百分点是衡量三次产业对经济增长影响程度的两个重要指标,通过分析三次产业贡献率数据或拉动GDP增长百分点数据,即可明确某一时期哪一产业是拉动GDP增长的主要动力。

图4是21世纪以来我国三次产业GDP占比图和三次产业拉动GDP增长百分点图,分为上下两个子图,上图为三次产业的GDP占比图,下图为三次产业拉动GDP增长百分点图。从图4上图可知,21世纪以来,第一产业GDP占比逐年下降,第二产业GDP占比也基本呈下降趋势,第三产业GDP占比则逐年上升,产业结构由低级向高级不断转化。然而,与发达经济体第三产业GDP占比普遍高于70%相比,我国第三产业GDP占比才刚过50%,还有非常大的提升空间。从图4下图可知,21世纪以来第一产业年均拉动GDP增长百分点仅为0.43,对GDP增长的拉动作用极为有限,第二产业、第三产业是拉动我国GDP增长的主要动力,并且2001—2014年第二产业对GDP增长的拉动作用要普遍高于第三产业,但是从2015年起第三产业显示出了对GDP增长更强的拉动作用。结合上图的三次产业GDP占比深入分析,以2013年数据为例,第二产业、第三产业GDP占比都约为第一产业GDP占比的5倍,而剔除价格因素后,第二产业、第三产业拉动GDP增长百分点却都约为第一产业的12倍,这说明第一产业产品价格波动幅度要显著高于第二产业、第三产业,其他年份数据也充分证实了这一点。

四、基于区域角度的分析

(一)区域GDP占比的含义及作用

从需求角度、产业角度对21世纪以来我国GDP进行分析后,笔者再从区域角度对其进行深入的分析。本文所选区域指除我国港、澳、台地区之外的我国31个省级行政区,并将从“四大板块”②的GDP占比和南方地区、北方地区③的GDP占比两个方面来分析21世纪以来我国的GDP结构。

区域GDP占比,指某年度某区域GDP总和占31个省级行政区GDP总和的比重。以2013年东部地区GDP占比为例,2013年东部地区10个省、市GDP总和为324765.0亿元,31个省级行政区GDP总和为634345.3亿元,因此2013年东部地区GDP占比为51.2%。需要说明的是,以此方法所得的31个省级行政区GDP总和与国家统计局公布的数值不一致,比如,国家统计局公布的2013年GDP为588018.8亿元,与2013年度31个省级行政区GDP总和相差46326.5亿元。这主要与我国实行的GDP分级核算制度、地区与国家使用的基础资料不完全一致、各地区推行SNA2008核算体系不同步等因素有关。不过,都以省级行政区GDP数据为核算基准并不影响分析结果的准确性。区域GDP占比是衡量各个区域对我国GDP贡献程度的重要指标,通过分析一定时期内各个区域的GDP占比数据,可以从宏观上精准认识我国区域发展总体战略的实施效果,并为下一步国家的区域发展战略的调整提供重要参考。

(二)21世纪以来我国“四大板块”的GDP占比分析

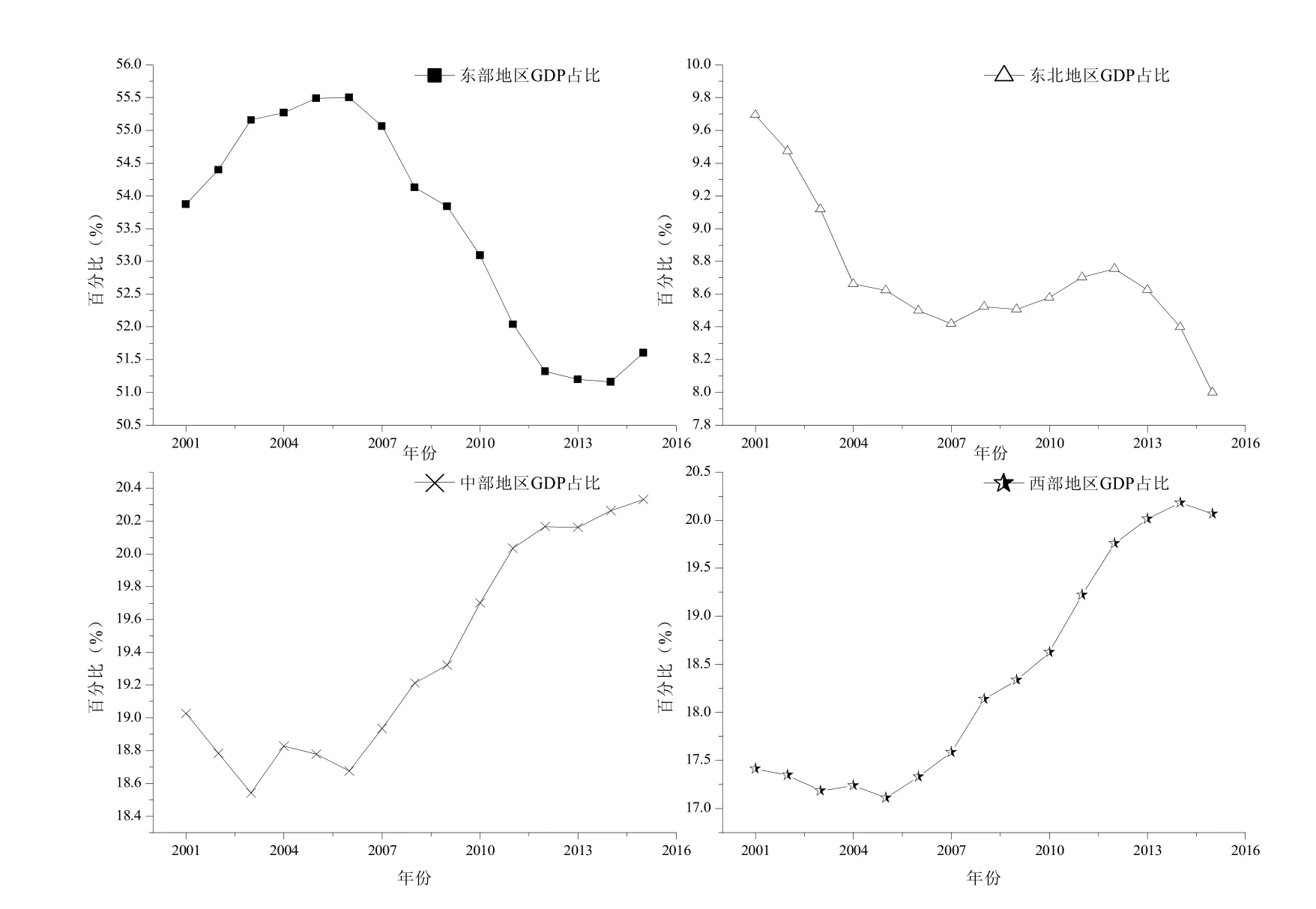

图5 21世纪以来我国“四大板块”GDP占比图

图5为21世纪以来我国“四大板块”GDP占比图,分为四个子图,其中左上图为东部地区GDP占比图,右上图为东北地区GDP占比图,左下图为中部地区GDP占比图,右下图为西部地区GDP占比图。对比分析此四图可知,第一,21世纪以来东部地区GDP占据我国GDP总和的“半壁江山”,其他三大区域GDP相加总和还不到50.0%。因此,尽管从20世纪末至今,我国相继实施了西部大开发、东北振兴和中部崛起三大区域发展战略,但东部地区仍然是拉动我国经济增长的主要区域。第二,西部大开发和中部崛起两大区域发展战略取得了一定的成就。中部、西部地区GDP占比基本都呈逐年增加趋势,不过西部地区GDP占比增加速率要快于中部地区,与21世纪之初相比,2015年西部地区GDP占比提升了2.7个百分点,而中部地区只提升1.3个百分点。第三,东北地区振兴未达到预期效果。因2008年国际金融危机影响,为避免经济大幅下滑,国家在2008年下半年到2010年采取了积极的财政政策和适度宽松的货币政策刺激经济增长,其中较大比例的投资投到了东北地区,使得2010—2012年东北地区GDP占比略有提升。但是,除了这三年外,整体而言,21世纪以来的十几年内东北地区GDP占比呈下降趋势,至2015年其GDP占比仅为8.0%,较21世纪之初的9.7%下降了1.7个百分点,年均下降超过0.1个百分点。东北地区振兴任重而道远。

(三)21世纪以来我国北方地区、南方地区的GDP占比分析

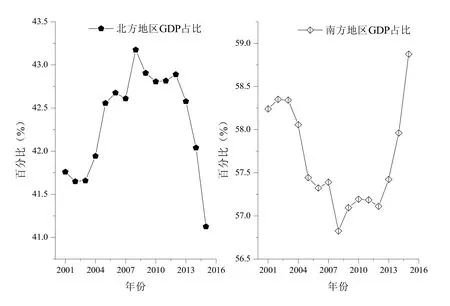

图6为21世纪以来我国北方地区、南方地区的GDP占比图,分为左右两个子图,其中左图为北方地区GDP占比图,右图为南方地区GDP占比图。整体来看,21世纪以来北方地区15个省、市、自治区GDP与南方地区16个省、市、自治区GDP的比例大约维持在4∶6左右。然而,2008年之后,北方地区的GDP占比由2001—2008年的上升趋势转向了下降趋势,尤其是2012年以来的几年,下降得更快,而南方地区的GDP占比变化趋势正好相反。2013—2015年北方地区、南方地区的GDP增长率(名义)也印证了这一点,北方地区的GDP增长率分别为9.2%、6.5%、3.3%,而同期南方地区的GDP增长率分别为10.6%、8.9%、7.3%,可见,近几年来北方地区经济下滑较快,须引起足够重视。

图6 21世纪以来我国北方地区与南方地区GDP占比图

五、结论

从整体、需求、产业、区域等多维度对21世纪以来我国GDP进行深入分析后,可以形成以下几点基本结论。

一是关于需求与我国GDP增长的结论。我国成为世界第二大经济体后,在国际经济格局中的地位越来越突出。以美、日为首的发达经济体为了保持他们在国际经济中的地位与优势,会放慢甚至停止向我国进行技术转移,这使得我国依靠模仿、引进消化再吸收进行技术创新以支撑经济发展的空间不断缩小。尽管改革开放以来,尤其是21世纪以来,我国技术创新取得了不小的进步,在某些领域已达到国际领先水平,但是整体而言,我国自主创新能力仍然较为薄弱。虽然我国人民币存款余额逐年提升,银行储蓄规模不断扩大,但因技术创新的限制,高储蓄难以在市场上形成有利可图的大规模投资。另外,受2008年国际金融危机的影响,全球经济仍处于增长乏力期,贸易保护主义抬头,我国外需受到严重抑制的局面难以在短期内得到改变。投资和外需的疲软促使国内需求成为拉动我国GDP增长的第一动力。鉴于21世纪以来居民消费支出与政府消费支出的比例基本维持在3∶1左右、农村居民消费支出占比不断下降、城乡居民消费水平差距依旧较大和我国城镇化率还有较大提升空间的实际,城镇化是提升内需,拉动我国经济增长的核心动力。同时,要注重提高农村居民收入水平,推动农村消费需求提升。

二是关于产业与我国GDP增长的结论。从改革开放之初到20世纪末,经过二十来年的发展,我国产业历经了从供给不足到供需基本平衡的发展历程,至21世纪初,在水泥、钢铁等行业甚至出现了局部产能过剩的现象。为避免2008年国际金融危机造成经济较大幅度地下滑,我国采取了大规模的刺激政策促进经济增长,其不利的一面是进一步加剧了产能过剩。产能过剩严重制约着我国经济增长,其主要成因是我国三次产业结构不尽合理和产业供给能力不足。因此,应积极化解产能过剩,从产业角度拉动我国GDP增长,一方面要不断优化升级产业结构,提升第三产业的GDP占比;另一方面考虑到我国劳动年龄人口数量不断下降、资源环境约束压力不断增强、引进技术壁垒不断提高的现实情况,要发挥人力资本、自主创新能力在产业发展中的突出作用,提高产业供给能力与质量。

三是关于区域经济与我国GDP增长的结论。21世纪以来,我国区域经济的基本格局是东部地区经济总量比中部、西部、东北三大区域经济总量之和还要多,南方地区经济总量要多于北方地区。更为不利的是,东北地区经济持续下滑,2012年以来北方地区经济下滑趋势明显。这种发展不平衡的格局非常不利于缩小区域发展差距,促进区域协调发展。促进中部地区、西部地区,尤其是东北地区和整个北方地区经济增长的基础在于继续实施区域发展总体战略。要在继续发挥东部率先发展效应的同时,积极推进“一带一路”建设,促进中部、西部和东北三大区域经济加速增长。积极实施长江经济带战略,促进东部、中部和西部三大区域经济联动增长;以京津冀城市群为核心,以辽中南、山东半岛城市群为支点,构建连接东北地区、华北地区、华东地区的环渤海的南北经济带,促进东北地区经济快速增长;以辽宁沿海经济带、河北沿海经济带、天津滨海新区、山东蓝色经济区、江苏沿海经济带、长三角经济区、浙江海洋经济发展示范区、福建海峡西岸经济区、珠三角经济区、广东海洋经济综合试验区、广西北部湾经济区、海南岛国际旅游岛等若干沿海经济区为基础,打破地区间壁垒,构建横贯南北的沿海经济带,加快北方地区经济增长。

注释:

①居民年均最终消费率指居民年均消费支出占比与年均最终消费率的乘积。作者依据21世纪以来我国每年的最终消费率数据计算得出年均最终消费率为53.2%,同期居民年均消费支出占比约为73.7%,因此居民年均最终消费率约为39.2%。。

②“四大板块”指东部、东北、中部和西部四大区域,其中东部地区包括北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南等10个省、市;东北地区包括辽宁、吉林、黑龙江等3个省;中部地区包括山西、河南、安徽、湖北、湖南、江西等6省;西部地区包括内蒙古、新疆、宁夏、西藏、广西、陕西、甘肃、青海、四川、重庆、云南、贵州等12个省、市、自治区。

③北方地区包括黑龙江、吉林、辽宁、内蒙古、北京、天津、河北、山东、河南、山西、陕西、甘肃、宁夏、青海、新疆等15个省、市、自治区;南方地区包括上海、江苏、安徽、湖北、湖南、重庆、四川、浙江、江西、福建、海南、广东、广西、贵州、云南、西藏等16个省、市、自治区。

[1]中华人民共和国国家统计局.中国统计摘要(2016)[M].北京:中国统计出版社,2016:21.

[2]中华人民共和国国家统计局.中华人民共和国2016年国民经济和社会发展统计公报[EB/OL].(2017-02-28)[2017-06-22].http://www.stats.gov.cn/ tjsj/zxfb./201702/t20170228_1467424.html.

[3]2016中国GDP总量:中美GDP数据分析:2030超美国[EB/OL].(2017-02-10)[2017-06-22]. http://www.zhicheng.com/index.php?m=customer&c= index&a=show&id=122321&catid=96.

[4]中华人民共和国国家统计局.国际统计年鉴(2014)[M].北京:中国统计出版社,2014:46.

[5]中华人民共和国国家统计局.中国统计年鉴(2016)[M].北京:中国统计出版社,2016:951.

F12

A

1004-1494(2017)05-0012-09

2017-06-25

姚星星,男,中共中央党校经济学部博士研究生,主要研究方向为中国经济发展的理论与实践;韩 瑛,女,中共中央党校经济学部博士研究生,主要研究方向为制度变迁与经济发展。

责任编辑 莫仲宁

猜你喜欢

当代水产(2022年3期)2022-04-26 14:27:44

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

安阳工学院学报(2018年5期)2018-07-13 08:49:34

资源开发与市场(2018年4期)2018-03-29 06:37:51

现代园艺(2017年13期)2018-01-19 02:28:15

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

兽医导刊(2016年12期)2016-05-17 03:51:19

当代畜禽养殖业(2014年4期)2014-02-27 07:58:57