2017年上半年房地产市场城市风险评级报告

2017-10-09 06:54中估联中国房地产估价数据中心

上海房地 2017年9期

文/中估联中国房地产估价数据中心

2017年上半年房地产市场城市风险评级报告

文/中估联中国房地产估价数据中心

一、宏观经济、政策与市场

(一)宏观经济: 总体平稳

图1 中国GDP累计值分布图

宏观层面,2017年上半年,我国GDP累计实现38.15万亿元,按可比价格计算,增长6.9%。其中,进出口总额13.14万亿元,同比增长19.6%,固定资产投资(不含农户)28.06万亿元,同比增长8.6%。由于PPP投资计入民间投资,民间固定资产投资上升至7.2%。收入方面,人均可支配收入12932元,实际增长7.3%,刚刚跑赢GDP增速, 高于人均可支配收入中位数增长7.0%,这从侧面反映了高于中位数收入人群的收入增长略快于低于中位数收入的人群。

图2 广义货币供应量变化趋势图

从图2中可见货币供应增速放缓,融资规模有所扩大。

银行间同业拆借加权利率小幅上扬,市场资金偏紧,总体经济状况相较去年保持稳定。

图3 银行间同业拆借加权利率走势图

(二)政策情况:分城施策

土地政策特征:4月6日新政将城市按照去库周期分为四类,对应不同政策:第一类(去库周期6个月以下)不仅要显著增加供地,还要加快供地节奏。第二类 (去库周期12-6个月) 要增加供地。第三类 (去库周期36-18个月)要减少供地。第四类(去库周期36个月以上)应停止供地。

金融政策特征: 房地产融资收紧。2017年2月,证监会修改《上市公司非公开发行股票实施细则》,对增发股票进行了严格规定,2017年1-6月房企增发160亿元,同比减少约80%。2017年第二季度,发改委收紧对房地产企业海外债审核。2017年5月,银监会发布《2017年信托公司现场检查要点》,将违规开展房地产信托业务列入2017年信托公司现场检查要点,主要针对“拿地融资业务”。

调控政策特征:扩围和升级。至2017年,60个地级以上城市和31个县市出台调控政策,海南、河北从省级层面进行调控。调控城市持续增加,政策的区域联动性、创新性增强。

(三)市场情况:增速回落,库存减少

市场层面:今年上半年,全国房地产开发投资5.06万亿元,同比增长8.5%,其中住宅投资增长10.2%。房屋新开工面积8.57万平方米,同比增长10.6%,其中住宅新开工面积增长14.9%。全国商品房销售面积74662万平方米,增长16.1%,其中住宅销售面积增长13.5%。全国商品房销售额59152亿元,增长21.5%,其中住宅销售额增长17.9%。房地产开发企业土地购置面积10341万平方米,同比增长8.8%。6月底,全国商品房待售面积64577万平方米,比上月末减少1441万平方米。商品房施工面积、新开工面积、竣工面积、销售面积、销售额等增速回落。上半年,主要房地产企业加速在三、四线城市拿地,三线城市新房价格领涨,一、二线城市新房、二手房价格总体保持稳定。

图4 房地产新开工、竣工、施工、销售面积图

二、2017年上半年房地产市场城市风险评级情况:城市间差异大、风险较高的城市数量多

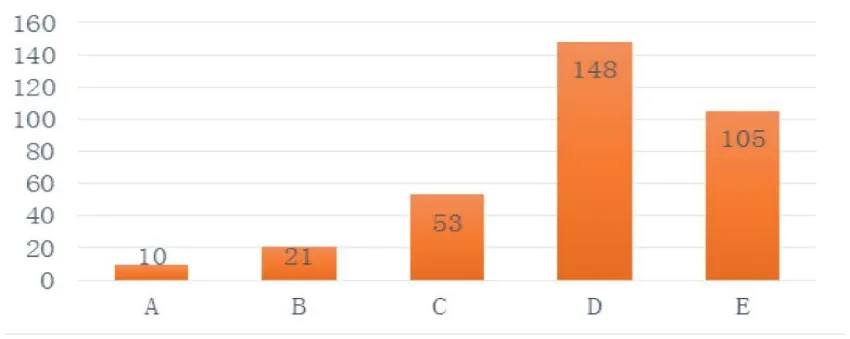

图5 城市市场风险评级分布图

(一)评级结果为A的城市

中估联对全国337个地级市、自治州、地区进行研究,从宏观经济、政策因素、市场状况等角度,计算得出全国房地产城市风险评级的结果。部分评级结果见表2。其中评级为A的有10个城市,包括上海市、北京市、深圳市、广州市等一线城市和综合实力强的二线城市。这些城市经济总量高,结构合理,人口总量大,人口增量大,人口吸引力强,新房、二手房成交总量大,成交金额高,市场总体热度高,呈现出总体供大于求的情况。在最严或者较严的限购政策的条件下,这些城市房价大幅涨跌的可能性小,市场总体风险低于其他城市。

(二)评级结果为B的城市

21个城市被评为B级,这些城市多是经济排名靠前的省会城市,也包括像东莞、唐山、常州这样位于主要的城市圈内且自身工业体系完善、内在经济增长动力强、受到城市圈中心城市带动的城市。这些城市的地区生产总值普遍超过5000亿元,第二、三产业占GDP的比重超过90%,往往以制造业、建筑业为优势行业。近年来,相对于北上广深等高房价的一线城市,这些城市对人口的吸引能力呈上升的趋势,其中大多数城市都存在限购限贷的调控政策,总体市场风险可控。

(三)评级结果为C的城市

53个城市被评为C级,为中、西部的主要城市,包括经济相对落后的省会城市,一些制造业、工业中心城市和东部沿海的一些二、三线城市,以及个别的四线城市。这些城市有一定的经济基础,人口组成稳定,其房地产市场多数还处于新房市场阶段。二手房的交易,相对于评级结果为A、B等级的城市来说,成交面积和成交套数体量小,流动性较弱。这些城市的房地产市场往往长期处于一个平稳的状态,市场风险要高于A、B级的城市。这部分城市中大多数城市没有出台限购政策或者出台了很宽松的限购政策。

(四)评级结果为D的城市

绝大多数的城市被评为D级,有将近150个城市,反映了大多数中小城市的房地产业发展现状。例如营口市,根据2016年统计年鉴,年末总人口232.6万,小学生在校人数为11.44万,比上一年增加0.26万,占总人口比例1.1%,而成都小学生在校人数为78.43万,比上一年增长3.86万,占总人口比例3.1%。小学生人口占比变化,从侧面反映了一个城市人口的变化,也在一定程度上反映了城市的吸引力。相较而言,成都显然比营口更有吸引力。营口的地区生产总值为1513亿元,全国地级市排名134,居中游位置。近年来东北整体经济增长乏力,营口GDP增长率只有4.5%,明显低于全国平均水平。不过,其地区人均生产总值达到61925元,全国排名70位,第二、三产业占比分别为48.05%、44.63%,城市居民主要从事制造业,与全国平均从业人员占比相当,经济总体情况排在中游偏下的地方。营口房地产价格平稳,供大于求,库存高,去化周期长,政府暂停部分(县)的土地供应,市场状况也处于全国中下游位置。营口不限购,不限贷,在一定条件下还给予购房补贴。综上所述,这类城市有一定的经济支撑,但房地产市场存在比较大的风险。

(五)评级结果为E的城市

小部分的地级市、自治州的城市风险评级为E,共105个。这些城市通常位置偏远,受限于自然条件和经济条件,经济总量低、第一产业占比相对比较高,人口总量小,往往呈人口流出状态,或者处于相对封闭独立的状态。 房地产市场不够成熟,二手房的交易不活跃,快速变现难度大,市场风险属于评级中风险最大的一类。

三、典型城市评级结果分析

(一)成都

中估联评定四川省成都市的房地产风险等级为A。成都市在2016年被定位为第六座国家中心城市,是“一带一路”战略要求的西部国际门户型中心城市。其产业结构优质,经济稳步增长,近两年人口流入势头强劲,住房需求也随之迅速增长,土地供给趋紧,住房供给却稳定充足,家庭住房购买能力强,区县风险分布不均衡,市中心区和高新区具有较高的投资开发价值。2016年,成都市GDP为12170.2亿元,常住人口增速8.6%,第一、二、三产业比例关系为3.9:43:53.1,城镇化率达70.6%,人均GDP为76960元。

土地供给趋紧,土地价格持续上涨。成都市近五年商品住宅用地供给趋紧,土地价格上涨迅速。近两年土地出让面积下降13%,而土地出让金稳步增长,年均增速为1.4%,其中2016年上涨26%左右。最近五年成交楼面价年均增速达16.5%。

住房供给充足,成交增长迅速。房地产开发投资额近五年年均增速为8.7%,占固定资产比重约为30%。商品房竣工面积年均增速为6.7%,而2016年同比增长高达90%,短期内住房供给充足。销供比基本稳定在0.8左右。商品房销售面积和销售额稳定增长,近五年年均增长率分别为8.4%和9.2%,其中2016年增长最快,增长率分别达到31%和43%。

城镇居民人均可支配收入近五年年均增长率为7.2%,高于五年人均消费支出增长率。房价收入比在2011年是8.0,到2016年逐步稳定到6.0,最近五年收入增长总体快于房价增长。

(二)厦门

中估联评定福建省厦门市的房地产风险等级为C。厦门是我国的经济特区和东南沿海中心城市,制造业专业度高,产业结构水平较高,电子和机械两大支柱行业稳步增长,并注重高新技术、生物医药产业的发展。但厦门2017年上半年LBI指数高达84%,房价上涨压力大,6月份去库周期为13.3月,去库压力较大。尽管厦门经济基础不错,但过高的房价、LBI指数和库存会对这种支撑形成一定的透支。2016年,厦门市GDP为3784.3亿元,常住人口增速1.7%,第一、二、三产业比例关系为0.6:41.2:58.2,城镇化率达89.0%,人均GDP为97282元,经济基础良好,产业结构优质,城镇化水平高。

土地供给稳定,地价增长迅速。厦门市近五年土地出让面积稳定,年均增速仅为3.3%;而土地出让金急速增长,年均增速为56.0%,其中2016年增加了1.5倍。楼面地价年均增速高达78.6%。地价过高推动了房价快速攀升。

住房供给趋紧,房价快速增长。房地产开发投资额近五年年均增速为10.2%,占固定资产比重近两年有所下降,降到35%。商品住宅竣工面积较为稳定,近三年有所下跌,年均增长率为-2.9%。商品住宅销售面积和销售额近五年年均增长率分别为9.3%和22.0%,成交价格逐年增长,年均增长率达14.2%。

城镇居民人均可支配收入近五年年均增长率为6.8%,人均消费支出年均增长也为6.8%。但房价收入比已增长到16.4,远超居民的购房支付能力。

四、结论

城市风险评级涉及337个。不同的城市虽各有特色,但仍被放到一个统一的标准下进行比较,重点考虑了经济、人口、市场、政策等方面对房地产价格的支撑作用,在这个体系下,环境因素、宜居性没有被纳入考虑范围,以旅游为主要产业的城市,宜居性通常较高,房价往往高于其对应的基本面,在现有体系下,风险往往偏高。

平均房价高的城市,经济基本面往往较好,市场活跃程度高,政策调控严格。所以大多数的高房价城市,其高房价往往与经济、市场相适应,风险可控,但要小心个别城市房价可能“高”于其经济、市场状况的情况。

(整理:李超)

猜你喜欢

小学生学习指导(高年级)(2022年5期)2022-06-02

数学小灵通·3-4年级(2021年5期)2022-01-01

中学生数理化·中考版(2021年8期)2021-07-31

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

中学生数理化·七年级数学人教版(2018年4期)2018-06-28

股市动态分析(2016年22期)2016-12-27

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

投资与理财(2009年8期)2009-11-16