新形势下房企现状及发展方向

2017-10-09 06:54韩上尚

上海房地 2017年9期

文/韩上尚

新形势下房企现状及发展方向

文/韩上尚

引言

改革开放以来,随着我国国民经济由平均每年10%左右的高速增长,逐渐进入近两年7%左右的中高速增长,我国经济正在进入新常态的发展阶段,经济结构正逐渐调整转变。在宏观经济逐渐趋稳、房地产行业竞争不断加剧的新形势下,房企转型发展已经成为必然。

一、房地产业伴随着国民经济的发展趋势进入新常态

伴随着宏观经济步入新常态,房地产业在国民经济中的“支柱”作用也逐步转变为“稳定器”作用,房地产业的发展与国民经济的发展是相适应的,当前国家房地产市场调控政策以稳增长为主。国家统计局2017年7月发布的70个大中城市住宅销售价格统计数据显示,6月在因地制宜、因城施策的房地产市场调控政策作用下,15个一线和热点二线城市房地产价格涨幅呈现整体回落态势。15个城市新建商品住宅价格涨幅均比5月有所下降,下降幅度在0.8%-5.5%之间。数据同时显示(如图1、图2所示):2014年7月至2017年7月36个月度,我国房地产施工面积增长速度呈现逐步回落趋势;与此同时,商品房的销售额增长速度除2016年初受政府去库存政策影响形成短暂回升,整体增速显现下滑趋势。

房地产行业受宏观经济和政策的影响较大,为保持房地产行业的持续健康发展,政府利用行政、税收、金融、信贷等多种手段对市场进行调控。中央经济工作会议明确,房地产行业要坚持“房子是用来住的,不是用来炒的”的定位,平稳健康发展是2017年房地产行业的主基调。

图1 2014年7月—2017年7月各月度累计房地产施工面积及增速

图2 2014年7月—2017年7月各月度累计商品房销售额及增速

二、新形势下房地产企业面临的挑战

(一)面对调控政策房企压力增大

房地产业是支持经济增长的重要引擎,房地产行业的兴衰备受政府关注,调控政策周期变化已成为我国房地产市场周期运行的特点。2016年,随着城市分化愈加强烈,因城施策的调控路径逐渐展开,在调控常态化背景下,信贷供给逐步收缩。货币流动性以及利率的边际宽松预期不再,房地产行业在去杠杆趋势下面临中期结构性调整。房企公司债发行受限,伴随债市波动,房企国内中票及短融券发行进入观望阶段。金融信贷政策不断出台,限制房企融资,上市房企融资渠道逐渐收紧。长期来看,2017年市场销售回款将用于承担企业偿还债务和满足新增开发投资的需求,房企的资金链将面临较大压力。与此同时,依赖大量融资激进拿地、销售回款能力较弱以及债务结构偏短期的中小型企业则正在面临风险积累,其资金面将产生较大压力,企业经营风险加大。

(二)行业集中度加大

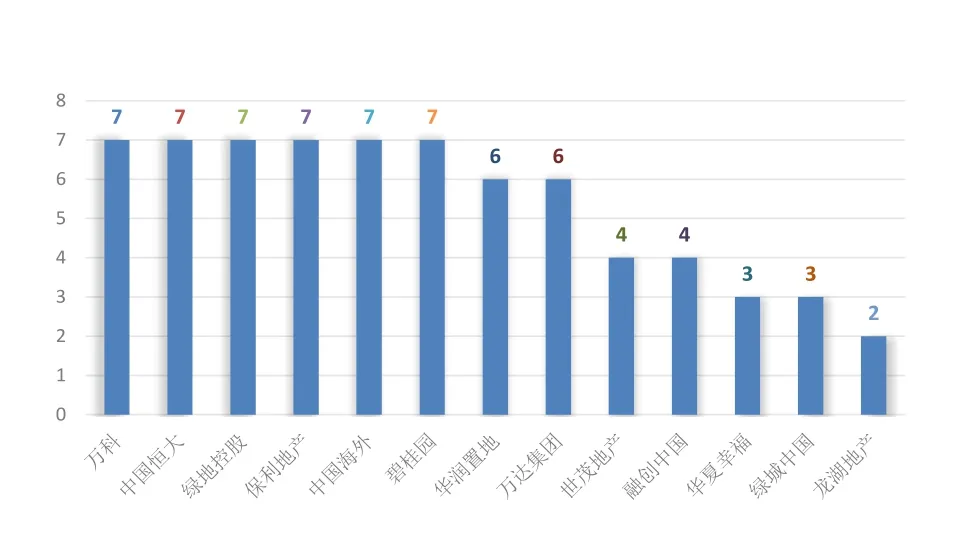

政策及市场波动导致房地产市场的周期波动。在当前形势下,集中度持续攀升已成趋势,行业加速洗牌,并购与重组成为行业常态。相关数据显示(如图3、图4所示):我国房企前10强的市占率已由2011年的10.7%上升至2016年的18.7%,2017年前五个月的市占率甚至达到了27.9%,前50强房企的市占率达到了50%以上。2011至2017年间,仅有13家企业进入过房企前10,其中6家企业每年均榜上有名,行业集中程度可见一斑。在资源越来越有限、获取难度和成本不断攀升的情况下,具备品牌优势、布局优势、资源优势、运营能力、开发能力的龙头房企更能够脱颖而出,中小房企的生存和发展将举步维艰。

图3 中国房地产行业市占率

图4 2011至2017年中国房企TOP10上榜频次

(三)融资难度增大

房地产项目具有规模较大、回款周期长的特点,房地产企业需要准备大量的流动资金以应对项目所需的资金周转,保证项目的运转和开发。近年来,除一线中心城市外,房地产市场总体增长表现乏力。房地产行业销售额降低,土地出让金居高不下,劳动力成本大幅上升,挤压了房地产行业利润,使行业平均利润呈不断下降趋势。新形势下,商业银行出于提高资本使用效率、规避风险的考虑,正在减少对房地产行业的融资贷款额度。商业贷款是多数房企主要的资金来源,政策的收紧给融资渠道单一的中小房企融资带来挑战。中原地产研究中心统计数据显示,2017年上半年房企融资数据继续低迷,包括私募债、公司债、中期票据等在内的融资(不包括股权融资)总额为1771.8亿元,而2016年上半年同期发行融资额度高达6735.94亿元,同比减少74%。

(四)区域分化严重

新常态下,房地产企业去库存压力增加。由于销售额降低,资金回流减慢,部分地区出现降价潮,导致竞争进一步加剧。此外,由于不同城市间发展存在较大差异,在地区发展异质性条件下,随着房地产行业步入新常态,预计未来房地产市场的区域分化将愈演愈烈, 城市层级分化凸显,一、 二、 三线城市房地产市场将出现明显分层。

三、新形势下房地产企业发展方向

(一)轻资产模式将成主流

随着房地产开发进入成熟期,单纯靠滚动开发持有模式将不再适应市场变化。万科集团在2013年就曾提出将其房地产开发模式向轻资产模式转变的战略,提出“轻资产、重运营、极致服务”的口号,计划以产业地产及其延伸业务作为新的利润增长点,而所有新业务都将采取轻资产、资本化的模式,主要采取“小股操盘”的运营模式。在项目开发过程中,采取合作开发方式,不再控股,但项目仍然使用万科的品牌和产品体系,共享其信用资源和采购资源,通过输出管理和品牌获取管理费用和股权收益,实现以小资本撬动大收益的目标。通过轻资产运营模式实现同等资本条件下扩展经营规模,获取更多的市场份额,这种转型有利于公司股本回收率的提升,进而起到提高收益、优化资产配置的作用。

(二)房企将成为城市运营商

在宏观经济增速减慢、城镇化进程放缓、行业平均利润率下滑、开发成本增加、融资难度加大的环境下,由于资本的逐利属性,房地产开发商开始向价值链其他环节转移。万科未来定位为“城镇化配套运营商”,绿地集团等房地产开发企业致力于向“综合地产运营商”转型。相关研究指出,随着我国第三产业加速发展和人均GDP的增长,市场对商业、写字楼等物业的需求将迎来快速释放。根据美国房地产业的发展历程,当第三产业比重达50%以后,商业地产将迎来快速发展。第三产业的发展为持有物业提供了广阔的前景和良好的机遇,并且随着企业更加注重自己的产品质量和品牌价值,很多企业将加大对物业的持有以改善后期的物业服务,提高企业的竞争力。

(三)多元化投资将成趋势

在房地产调整期,大型房企应建立多元化的投资理念保证可持续发展,从“地产+X产业”的模式中寻找跨界投资机会。目前,大型房地产公司大多已跨界转型经营,涉及领域丰富,例如:万达集团有万达商业广场、影院、文化旅游城;绿地集团涉及互联网金融、大基建、PPP项目投资运营;恒大集团涉及体育、零售等。传统住宅开发企业在商业地产、养老地产、旅游地产、产业地产、文化地产以及海外地产等方向均有尝试。当前房地产市场开始由增量市场向存量市场转变,房屋租赁市场潜力蓄势待发,政府正在积极推进购租并举的住房体系建设。2017年4月,住建部和国土部共同印发《关于加强近期住房及用地供应管理和调控有关工作的通知》,明确要求增加租赁住房有效供应,将新建租赁住房纳入住房发展规划,采用多种方式增加租赁住房用地有效供应。今年7月,上海发布《上海市住房发展“十三五”规划》。根据规划,“十三五”期间上海计划供应5500公顷住宅土地,可提供住房约170万套。其中,市场化住房约115万套,包括商品住房约45万套和租赁住房约70万套,租赁住房供应套数占新增市场化住房总套数60%以上。

(四)拥抱互联网将成必然

近年来,我国互联网飞速发展,O2O、共享经济、互联网金融等如今已成为大家司空见惯的名词,传统行业正逐步被互联网改变,互联网改善了人们的生活,提高了人们的工作效率。同样,传统房地产企业与互联网的结合也日益紧密。2014年,万达与腾讯、百度共同出资成立万达电子商务公司。2015年,平安集团、京东等企业与万科、绿地、碧桂园等房地产企业联手,推出房地产众筹项目。与此同时,互联网企业也开始向房地产领域渗透。例如,小米通过打造“互联网+地产+X”模式,形成以地产为基础,整合教育、医疗、社区服务、居住消费的新型业态。在互联网时代,房地产企业的转型与升级与互联网和房地产的有机结合息息相关。只有这样,才能使企业在激烈的现代化商业模式竞争中游刃有余。

(作者单位:西南科技大学土木工程与建筑学院)

猜你喜欢

社会科学战线(2022年7期)2022-08-26

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

房地产导刊(2022年4期)2022-04-19

中国石油石化(2021年8期)2021-03-30

云南画报(2020年9期)2020-10-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28