国有企业金字塔结构降低权益资本成本了吗?

2017-09-26 06:29柳志南王玉红

财经问题研究 2017年9期

柳志南,王玉红

(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

·财务与会计·

国有企业金字塔结构降低权益资本成本了吗?

柳志南,王玉红

(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

基于2007—2014年沪深A股国有上市公司的样本,笔者探究金字塔结构对企业权益资本成本的影响,并剖析上述影响在不同的控制政府层级下是否存在显著差异。研究发现,金字塔结构层级的延长显著降低了国有企业权益资本成本,但上述影响在中央国有企业中并不显著。进一步研究发现,在市场化进程较低的地区,地方国有企业金字塔结构的上述影响并不显著;同时,国有企业金字塔结构层级过度冗长所诱发的委托代理问题,显著抑制其对权益资本成本的降低作用。笔者基于权益资本成本视角,考察国有企业金字塔结构的延长对政府干预的缓解作用;本文研究不仅拓展了权益资本成本影响因素与国有企业金字塔结构经济后果的理论研究,而且为相关监管机构推进国有企业改革提供了理论参考。

国有企业;金字塔结构;权益资本成本;控制政府层级;市场化进程

迄今鲜有文献基于微观企业视角,剖析降低国有企业权益资本成本的途径。Fan等[1]指出金字塔结构层级的延长可显著抑制国有企业的政府干预,钟海燕等[2]却认为这显著加重其委托代理问题。为此,国有企业金字塔结构层级的延长能否降低其权益资本成本,无法从现有文献中得出确切答案。李慧云和刘镝[3]指出企业权益资本成本的高低深受市场化进程的制约。王小鲁等[4]认为在中国制度背景下,不同地区的市场化进程存在显著差异。这为基于宏观的市场化进程视角,剖析微观国有企业的金字塔结构能否影响其权益资本成本提供了天然试验场。

一、理论分析与研究假设

(一)金字塔结构对国有企业权益资本成本的影响

1.委托代理问题的视角

基于委托代理理论,金字塔结构层级的延长虽有助于缓解政府干预,但滋生了国有企业的内部控制人问题。钟海燕等[2]认为内部控制人问题与政府干预存在替代效应。国有企业金字塔结构层级的延长所诱发的内部控制人问题削弱了政府干预降低带来的积极效果,进一步诱发内部控制人借助盈余管理活动粉饰公司经营业绩的行为,进而加剧信息不对称性。此外,随着国有企业内部控制人的权力增大,管理层有能力操纵其薪酬政策,其谋取私有收益的动机越强,更有利于获取权力寻租,从而削弱股东的预期收益。随着政府干预降低,国有企业管理者的权力显著增加,将会进一步提升其在职消费水平。同时,国有企业管理层可借助金字塔结构层级的延长,逃避政府的有效监督,实现私有收益,进而损害了企业价值。

此外,徐浩萍和吕长江[5]认为政府干预的降低会削弱其“扶持之手”。随着国有企业金字塔结构层级的延长,政府会削减地方保护,例如,降低当地的市场准入资格或者积极引入国有企业的行业竞争者,并直接减少对国有企业的财政补贴、税收优惠以及其他优惠政策。当失去政府保护的国有企业直面市场竞争时,一定程度上会降低其盈利能力。

基于此,国有企业金字塔结构层级的延长,加剧了信息不对称性以及降低股东的预期收益,进而增加其权益资本成本。据此,笔者提出如下假设:

假设1a:国有企业金字塔结构层级的延长,显著增加其权益资本成本。

2.政府放权的视角

基于产权论与竞争论,国有企业经营效率较低的原因在于政府干预诱发的委托代理问题与政策性负担。Fan等[1]指出金字塔结构是一种不失控制权,实现政府放权,以降低政府干预的组织结构。在金字塔结构下,政府借助监督与人事任免等手段实现对国有企业的控制;金字塔结构层级的延长抑制了经营信息从金字塔结构底层企业向顶层控制人传递的及时性与充分性,从而增加政府获得企业经营活动信息的成本,实现经营决策权的下放。为此,国有企业金字塔结构层级的延长可有效抑制委托代理问题以及缓解政策性负担,缓解其信息不对称性与提升股东的预期收益。

国有企业金字塔结构层级的延长有助于缓解信息不对称性。张维迎[6]认为政府干预阻碍国有企业追逐经济利益的根本目标;林毅夫和李志赟[7]则指出国有企业的政策性负担促使管理者更偏重政治晋升。严重的政府干预损害了国有企业的经营业绩,促进了国有企业借助盈余管理行为粉饰经营业绩的动机;且政府可通过政府补助、税收优惠与信贷支持等优惠政策配合其盈余管理行为,进而加剧了其信息不对称性。金字塔结构层级的延长促进国有企业明确经营目标与缓解政策性负担。为此,金字塔结构层级的延长有助于国有企业降低政府干预,抑制其信息不对称性。此外,金字塔结构的延长有助于增强外部市场对国有企业的监督,组建以关系和声誉为基础的非市场化交易机制。因而,金字塔结构层级的延长增强了外部对国有企业的监督,将会迫使国有企业进一步改善内部控制质量与会计信息质量。

国有企业金字塔结构层级的延长有助于提升股东的预期收益。苏坤[8]研究发现金字塔结构层级的延长显著增加其经营决策权,从而提升企业价值。国有企业管理者具有官员与职业经理人的双重身份,使得政治晋升成为管理层决策的重要目标。因而,政府干预的降低可促进国有企业追逐经济利益的目标以及增强其管理者的激励效果,进而提升股东的预期收益。同时,国有企业管理者的薪酬受到行政管制,难以有效发挥激励作用。在此背景下,随着国有企业金字塔结构层级的延长,政府干预的降低以及以关系和声誉为基础的非市场化交易机制,可促进国有企业管理者获取经济利益的动力。此外,国有企业借助金字塔结构层级的延长可缓解其内部资源误配,例如,提升内部资本市场效率以及优化产业结构。盈利能力与公司价值的提升有助于股东获取更多的股利与资本利得,从而降低国有企业的权益资本成本。

基于此,国有企业金字塔结构层级的延长,有助于缓解信息不对称性,提升股东的预期收益。据此,笔者提出如下假设:

假设1b:国有企业金字塔结构层级的延长,显著降低其权益资本成本。

(二)控制政府层级在金字塔结构对国有企业权益资本影响中的作用

依据控制政府的层级,国有企业可分为中央政府控制的国有企业(下称“央企”)和地方政府控制的国有企业(下称“地方国企”)。央企与地方国企所受的约束、政府干预程度以及经营环境的市场化进程等方面的差距使得两者在信息不对称程度以及股东的预期收益方面存在显著差异。

央企主导军工、石油开采及通讯等公益类行业,肩负维持经济稳定及国家安全的重任。黄速建和余菁[9]认为这一特性加重了央企的政府干预,甚至使其成为中央政府参与经济的重要手段,以实现一段时期内的经济发展战略,解决某个时点的经济结构失衡问题,促进经济结构的合理化以及平抑经济周期波动。此外,央企的规模更庞大,维护社会稳定的能力更强,必然受到较多的政府干预。因而,相对地方国企而言,央企所面临政府干预更难以缓解,使得其经营目标愈发多元化。同时,为维护国家安全,央企的技术创新会受到政府相关部门的严密监管。为此,即使金字塔结构层级的延长可以抑制央企的政府干预,但央企更具多元化的经营目标以及相关政府部门的监管,抑制了其对信息不对称性的缓解作用。

相对于地方国企而言,央企金字塔结构层级的延长对股东的预期收益的影响相对较小。国有企业以低廉的资源要素价格独享大量要素租金,必然承担相应的政策性负担。央企主要集中在要素垄断的竞争市场,必然需要承担更重的政策性负担。例如,2015年,央企的百元营业收入上交税费为8.60元,是同期其他所有制企业的两倍以上;社会机构1.70万多个,并负责边远贫困地区的通信等基础设施建设。*相关数据源于国务院国资委副秘书长彭华岗在第三届大梅沙论坛上的“国企改革奋力前行”发言。为此,相对于地方国企而言,央企的政策性负担更为严重;且金字塔结构层级的延长并不能使得央企独享要素租金,而不承担政策性负担。此外,相对于地方国企而言,发现央企面临着更严厉的监管,管理者的政治晋升动机更大。为此,央企的政策性负担与管理者的委托代理问题,进一步加重其效用函数与追逐经济利益曲线的偏离程度,从而抑制了金字塔结构层级的延长提升其股东预期收益的效果。

基于此,相对于地方国企而言,央企的金字塔结构层级延长缓解信息不对称性与提升股东预期收益的效应较弱。据此,笔者提出如下假设:

假设2:相对于央企而言,地方国企的金字塔结构层级延长对其权益资本成本的降低作用更显著。

二、研究设计

(一)样本选取

基于中国沪深A股2007—2014年的上市公司数据为初始样本,笔者剔除金融、保险类行业、ST等特殊处理公司以及资料不全的国有企业。经上述筛选程序,共得5 411个样本观测值。笔者对所有连续变量进行了上下1%的Winsorize处理。金字塔结构数据源自国泰安数据库的上市公司股权结构图,以手工查询方式获取,产权性质数据来自Wind数据库,其他相关数据均来自国泰安数据库。

(二)变量设计

1.权益资本成本度量

毛新述等[10]以及李慧云和刘镝[3]认为PEG模型能够较好地捕捉不同的风险因素。

PEG模型的计算方式如模型(1)所示。

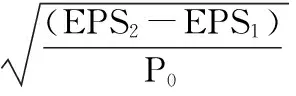

(1)

其中,RPEG_i,t为i公司第t期的权益资本成本;EPS1、EPS2分别为公司第t+1期和第t+2期的每股净收益预测值,当存在多个预测值时,本文采用其均值;P0为公司当年年末的股票收盘价。

笔者在采用PEG模型的基础上,为克服单一指标的不足,参考霍晓萍[11]相关研究,基于事前期望回报率视角,采用OJN模型,以更好地反映市场风险溢价水平。OJN模型的计算方式如模型(2)所示。

(2)

2.金字塔结构层级的度量

笔者参考Fan等[1]与苏坤[8]的相关研究度量金字塔结构层级。若最终控制人与底层公司存在多个链条控制关系,则选用最长控制链的层级数衡量金字塔结构层级。当最终控制人只控制一层公司时,层级数为1.00;当最终控制人与最底层公司之间具有另外一家公司时,层级数为2.00;依此类推。

3.控制变量

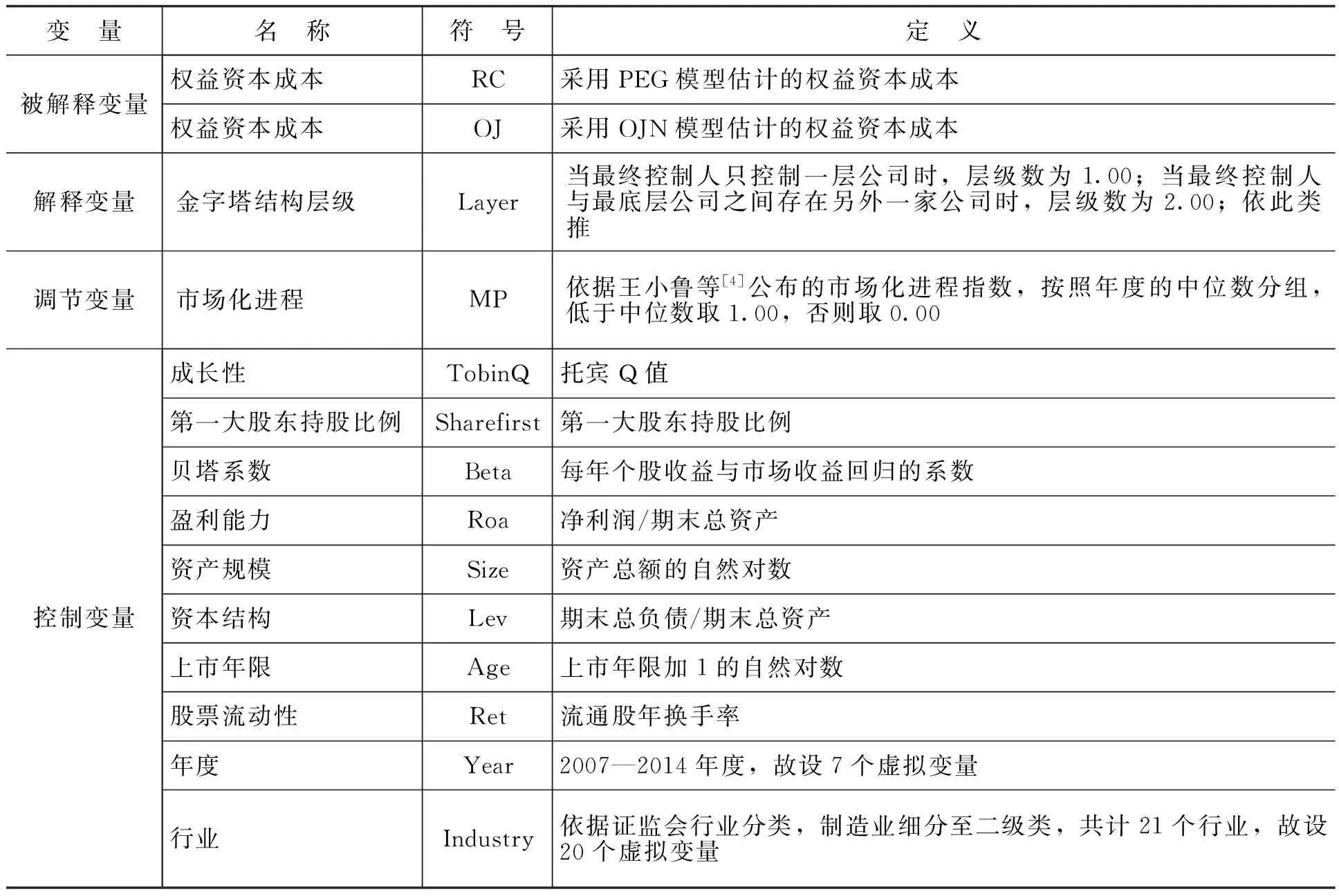

笔者参考相关研究,选取的变量及含义如表 1所示。

表1 变量及含义

(三)模型设计

笔者用模型(3)检验假设1a与假设 1b,并在此基础上,根据国有企业的控制政府层级,以分组检验的方法验证假设2。

RCi,t/OJi,t=α0+β1Layer+ΣλiControl+ε

(3)

其中,RCi,t与OJi,t分别是以PEG模型与OJN模型计算的i公司第t期的权益资本成本;Layer代表金字塔结构层级的数量;Control代表控制变量,并计入年度与行业变量以降低固定效应;α0代表截距项;β1及λi表示回归系数;ε代表干扰项。

三、实证结果与分析

(一)描述性统计

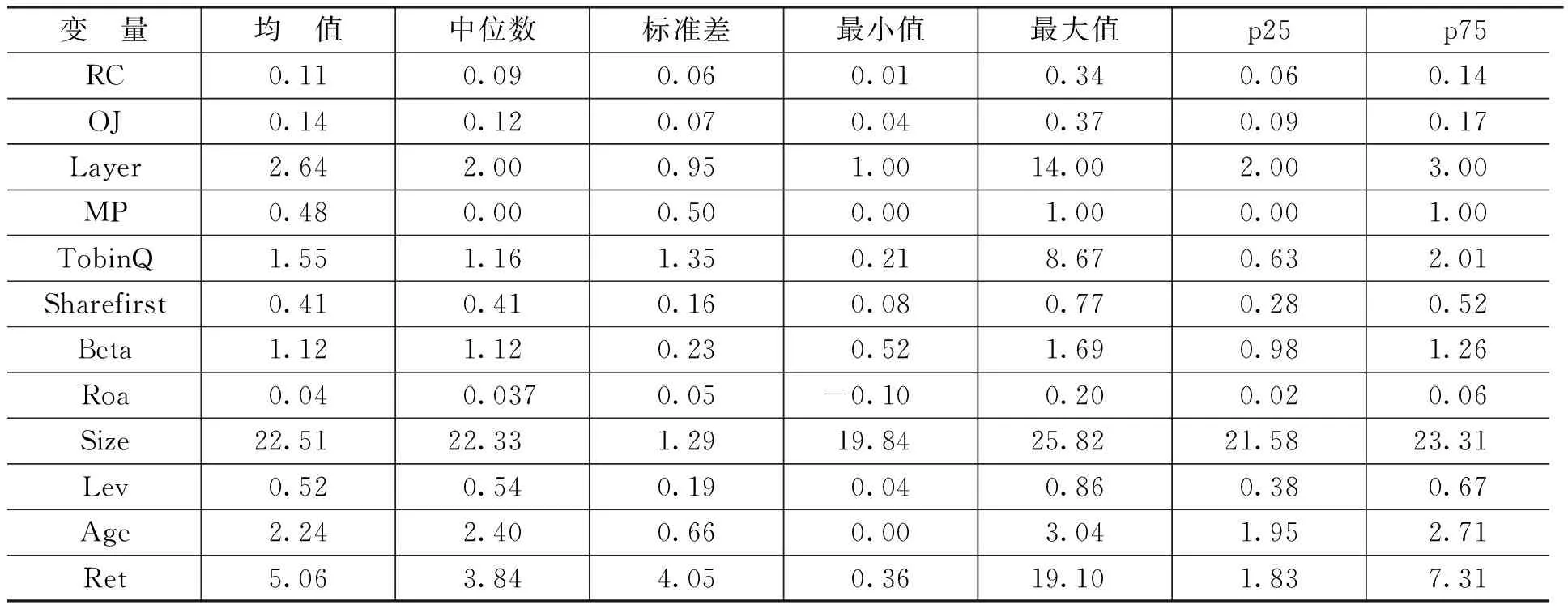

描述性统计结果如表 2所示,RC与OJ的均值分别为0.11与0.14,最大值与中位数分别为0.34与0.09和0.37与0.12,Layer的均值与中位数分别为2.64和2.00,这与现有研究相符。

表2 描述性统计表

(二)回归结果分析

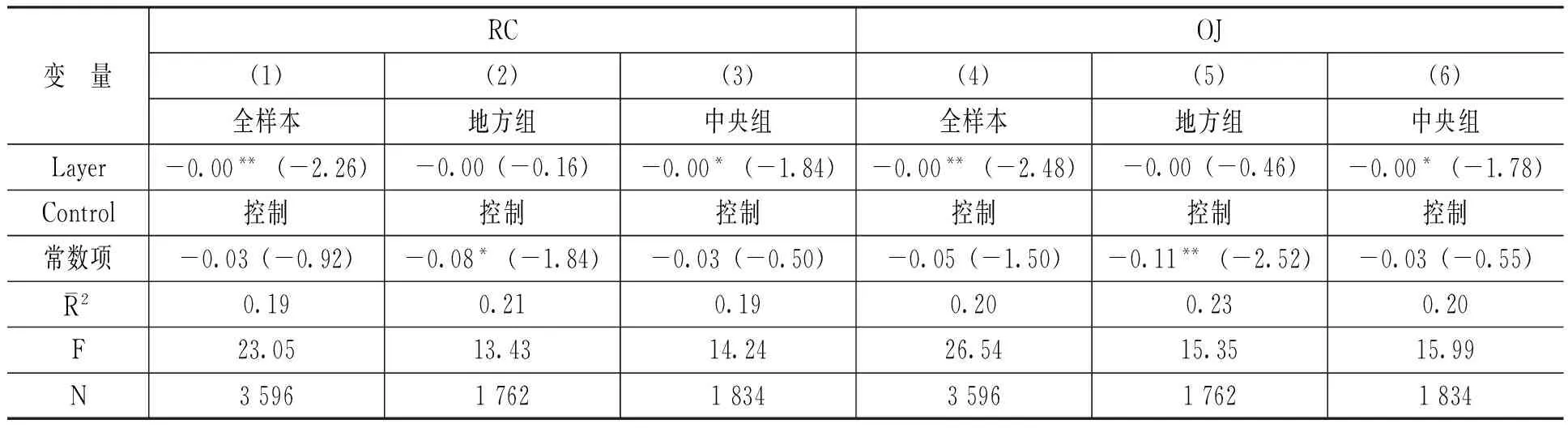

基于模型(3),笔者以多元回归方法检验国有企业金字塔结构对其权益资本成本的影响,回归结果如表 3所示。表 3的被解释变量分别为RC和OJ,第(1)列与第(4)列用于验证假设1a和假设1b,其它列的内容则用于验证假设2。

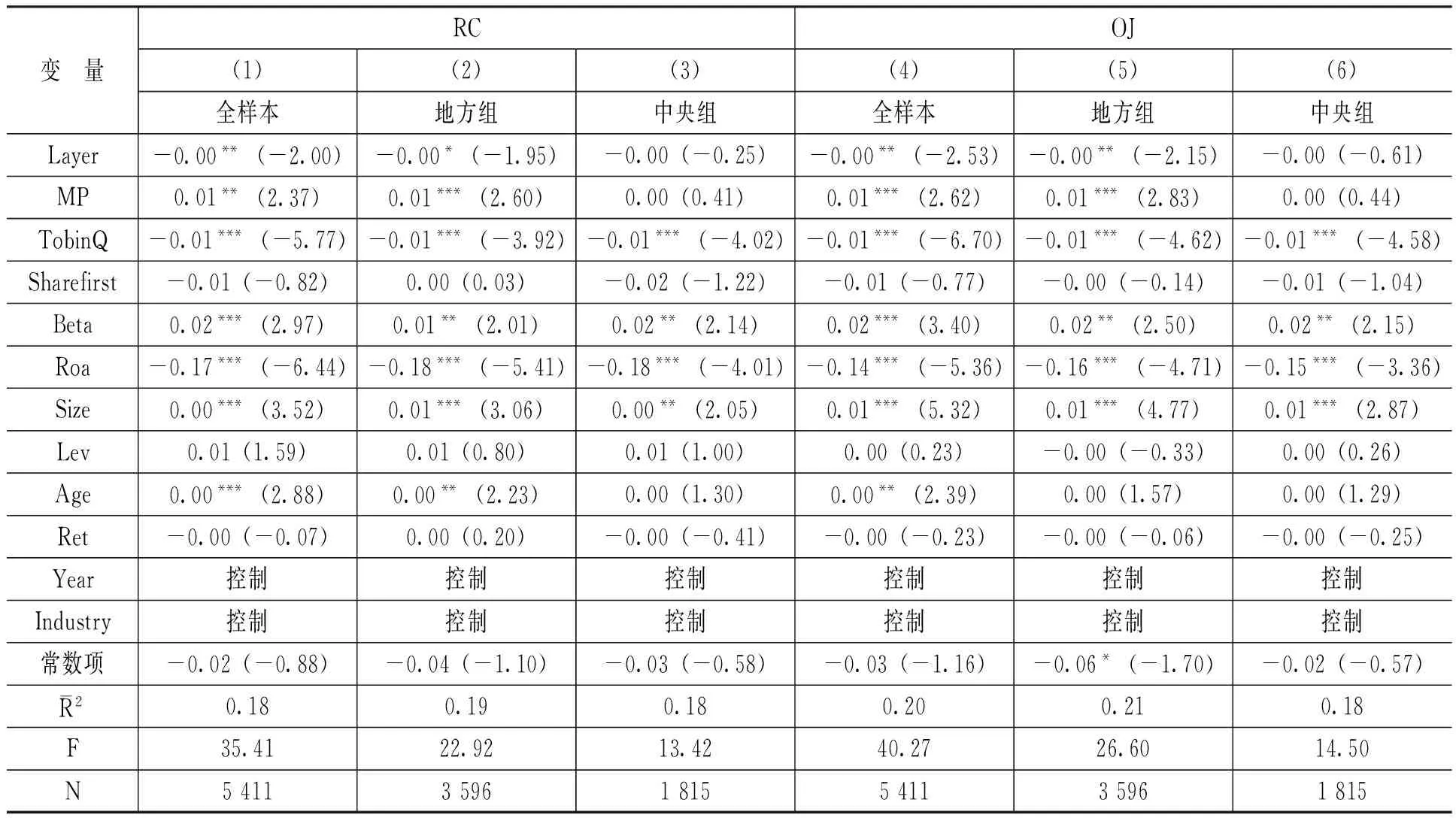

表3 回归结果

注:***、**和*分别表示在1%、5%和10%水平上显著;表中数据为各自变量的估计系数;括号内的数据为t值,且已经Cluster标准误稳健性修正,下同。

从表 3第(1)列与第(4)列结果可知,RC、OJ与Layer的回归系数约为-0.00和-0.00,且在5%的水平上显著,表明国有企业的金字塔结构层级的延长显著降低了其权益资本成本,这支持了假设1b。表 3第(2)列与第(5)列的Layer系数显著为负,而第(3)列与第(6)列的系数并不显著,表明相对于地方国企而言,央企的金字塔结构层级的延长并未显著降低其权益资本成本,这支持了假设2。

在控制变量的影响方面,公司成长性、盈利能力的系数显著为负,表明成长性越强、盈利能力越好,其权益资本成本越低。

四、稳健性检验

(一)变更金字塔结构层级的度量指标

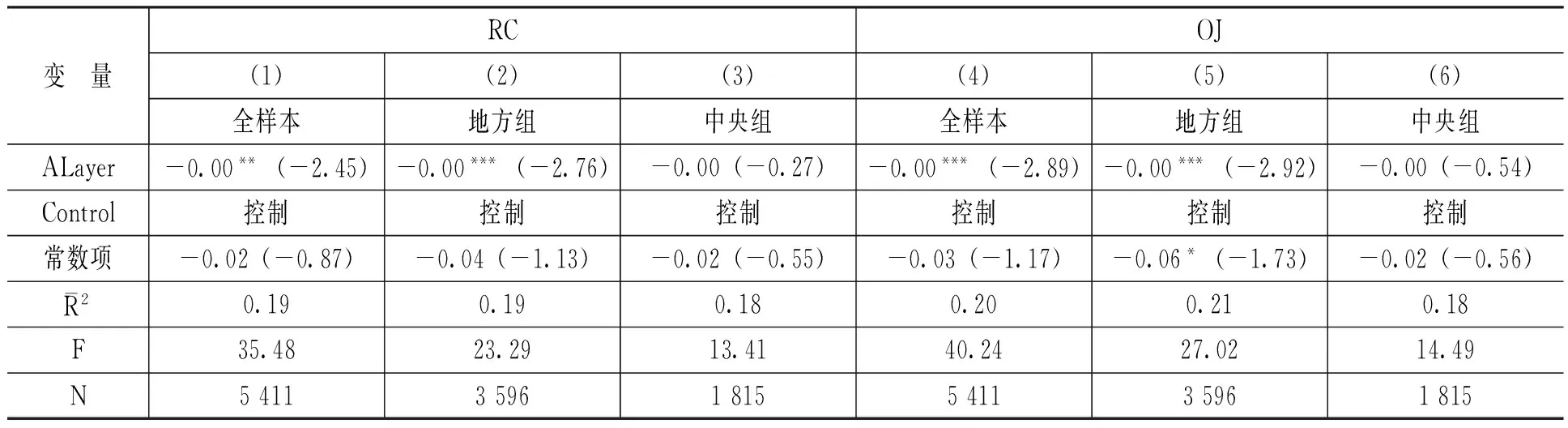

为增强国有企业金字塔结构度量指标的稳健性,当在金字塔结构层级大于1.00时,将控制链条图中终极控制人为政府的国有企业减1.00,形成新的金字塔结构层级数量(ALayer)。回归结果基本支持了本文假设,具体如表4所示。

表4 变更金字塔结构的度量指标

(二)变更研究方法

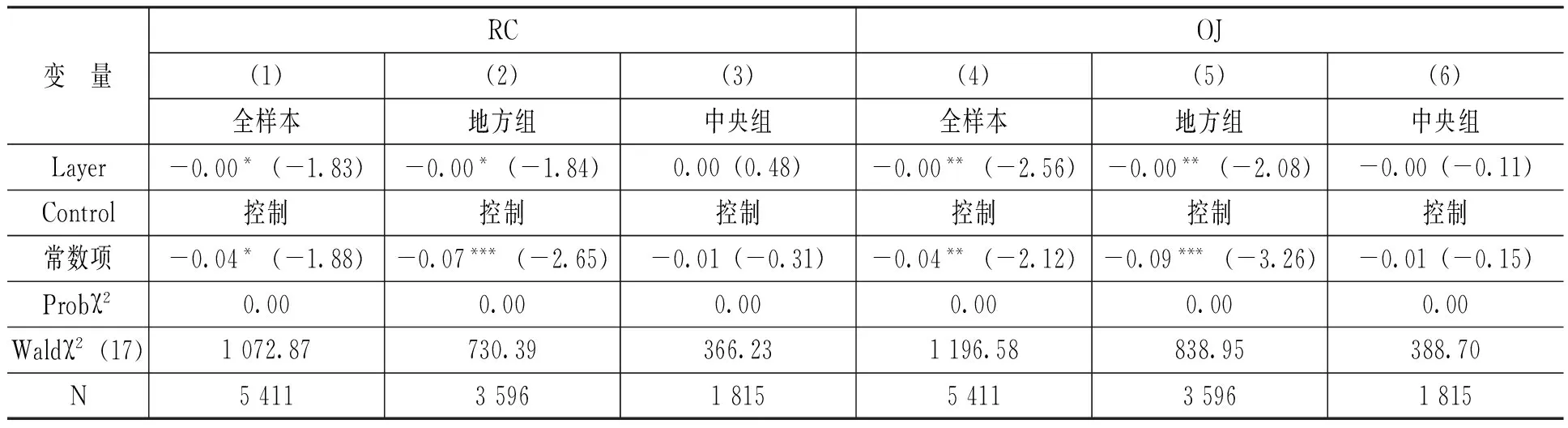

为进一步降低异方差的影响,笔者参考相关研究方法,采用广义最小二乘估计方法检验国有企业金字塔结构对其权益资本成本的影响。回归结果基本支持了本文假设,具体如表 5所示。

表5 广义最小二乘回归结果

(三)滞后一期验证

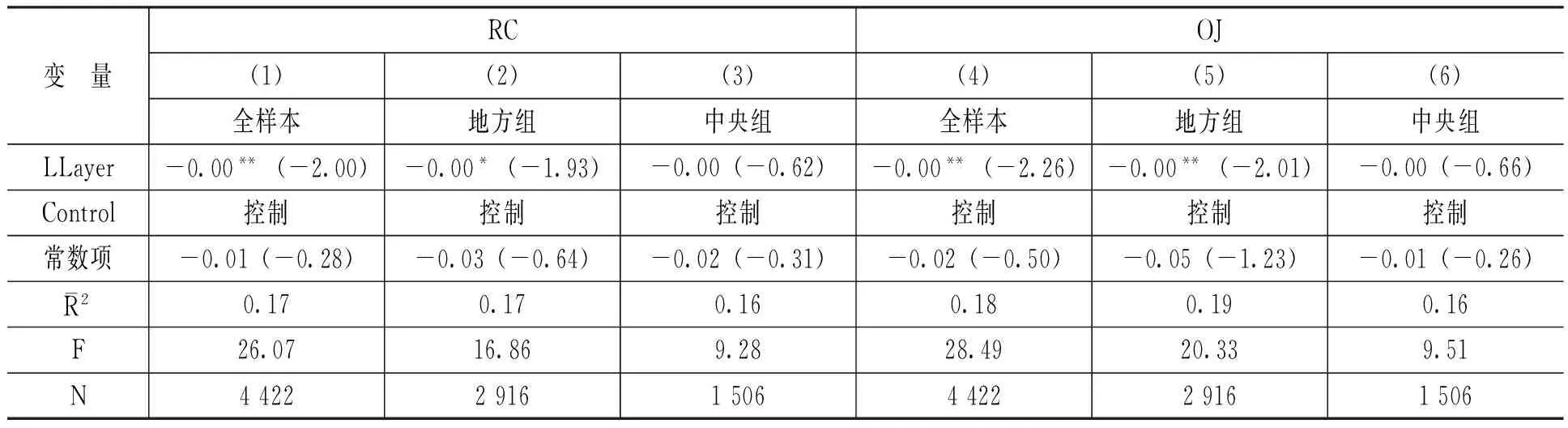

笔者参考相关研究方法,将金字塔结构的层级数量滞后一期(LLayer),以降低内生性的影响。回归结果基本支持了本文假设,具体如表6所示。

表6 金字塔结构层级的数量滞后一期

五、进一步讨论

(一)市场化进程的调节效应

在经济转型期,政府需借助国有企业作为市场尚不发达的次优选择,维系金融安全与社会稳定。李慧云和刘镝[3]研究发现中国市场化进程制约着企业权益资本成本。政府与市场的关系、产品市场与要素市场以及市场中介组织的发育程度和法律制度环境等内容的不同,造成不同地区的市场化进程存在显著差异。市场化进程的差异不仅直接影响地方国企的信息不对称性及其股东的预期收益,而且制约着金字塔结构层级的延长降低其权益资本成本的效果。

相对于市场化进程高的地区,在市场化进程低的地区,政府与市场的关系较强,产品市场与要素市场以及市场中介组织的发育程度较弱,法律制度环境的不完善程度较高。较强的政府与市场关系加重了国有企业的政府干预,不仅加深了其经营目标的多元化程度,而且滋生了政府寻租,损害其经营业绩。在不完备的产品市场与要素市场中,政府可通过税收优惠、财政补贴与信贷支持等措施粉饰地方国企的短期财务业绩,从而会进一步增强其信息不对称性。市场中介组织的发育程度以及法律制度环境的不完善削弱了政府对国有企业干预的外部监督,进一步不利于降低国有企业信息不对称性。此外,在市场化进程低的地区,政府干预等侵害国有公司中小股东的行为更为显著;法律的有效实施更有助于提升地方国企的盈利能力。为此,相对于市场化进程较高的地区,在市场化进程较低的地区,地方国企股东的预期收益较低。

在市场化进程低的地区,地方国企的委托代理问题更为严重。在此背景下,金字塔结构层级的延长会进一步抑制政府干预降低带来的积极效果。然而,在市场化进程较高的地区,政府降低政府干预的意愿较强;地方国企金字塔结构层级的延长使得管理层勇于按照市场规则追逐经济利益,有助于其降低委托代理问题,进而可有效抑制其信息不对称以及提升股东的预期收益。同时,在市场化进程较低的地区,较差的市场中介组织的发育程度和法律制度环境削弱了市场对政府的监督。为此,相对于市场化进程高的地区,在市场化进程低的地区,地方国企金字塔结构层级的延长对信息不对称性的缓解作用较弱,且更有利于地方政府形成权力寻租,损害地方国企股东的预期收益。

基于此,笔者认为相对于市场化进程高的地区,在市场化进程低的地区,地方国企金字塔结构层级的延长对其权益资本成本的降低作用并不显著。

基于模型(3),依据地方国企的市场化进程指数的“年度—地区”中位数,分组检验的结果如表 7所示。表 7的第(1)列与第(4)列,Layer的系数分别为-0.00与-0.00,且在5%水平上显著;第(2)列与第(5)列的Layer的系数均为-0.00,但并不显著,第(3)列与第(6)列的Layer的系数均为-0.00,且在10%水平上显著,表明市场化进程在地方国企金字塔结构层级的延长降低其权益资本成本的影响中存在正向调节效应。

表7 市场化进程分组回归结果

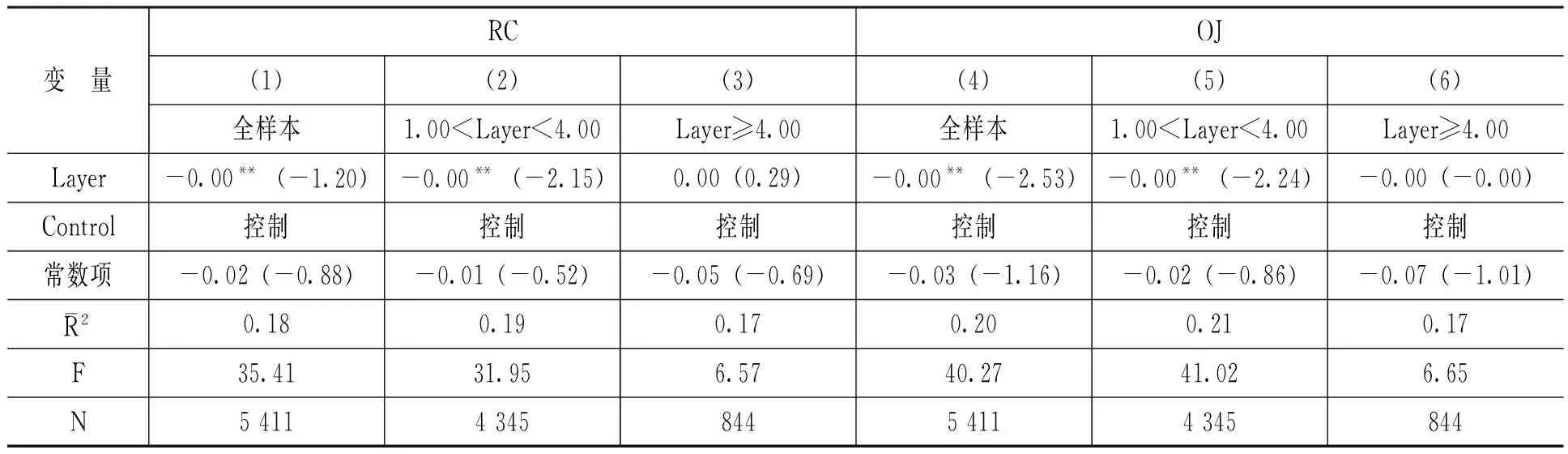

(二)金字塔结构层级过度冗长的情况分析

尽管本文的实证结果支持假设 1b,但国有企业金字塔结构层级延长诱发的委托代理问题不容忽视。为此,笔者基于模型(3),参考周静与辛清泉[13]等相关研究,依据金字塔结构层级的分布情况,将金字塔结构层级的数量大于等于4.00与层级数为2.00和3.00分为两组,进一步检验金字塔结构层级的过度冗长对国有企业权益资本成本的影响。相关结果如表 8所示。

表8的第(1)列、第(2)列、第(4)列与第(5)列,Layer的系数分别为-0.00、-0.00、-0.00与-0.00,且在5%水平上显著;第(3)列与第(6)列的Layer的系数分别为0.00与-0.00,且不显著,表明尽管国有企业金字塔结构层级的延长可降低其权益资本成本,但金字塔结构层级过度冗长所诱发的内部控制人问题,显著抑制了其对权益资本成本的降低作用。

表8 金字塔结构层级过度冗长的分组回归结果

六、结 论

笔者考察国有企业金字塔结构对其权益资本成本的影响,并获得了来自中国沪深A股2007—2014年上市公司的经验支持。研究发现,国有企业金字塔结构层级的延长可显著降低其权益资本成本;相对于地方国企而言,上述影响在央企中并不显著。进一步研究发现,市场化进程在地方国企金字塔结构的上述影响中存在正向调节效应。当国有企业金字塔结构层级过度冗长时,内部控制人问题显著削弱了其对权益资本成本的降低作用。

基于权益资本成本视角,笔者印证了延长国有企业的金字塔结构层级能够作为实现政府放权,削弱政府干预的有效途径。现有研究表明,政府干预显著抑制国有企业权益资本成本的降低,但鲜有研究基于微观企业视角,系统地考察国有企业的改革措施对其权益资本成本的影响。为此,笔者考察了国有企业金字塔结构对其权益资本成本的影响,并进一步探究在市场化进程不同的地区,地方国企的上述影响是否存在显著差异,以及是否存在最优的金字塔结构层级,进而拓展了权益资本成本与国有企业金字塔结构经济后果的研究。

[1] Fan,J.P.H.,Wong,T.J.,Zhang,T.Institutions and Organizational Structure: The Case of State-Owned Corporate Pyramids[J].Journal of Law,2013,29(6):1217-1252.

[2] 钟海燕,冉茂盛,文守逊. 政府干预、内部人控制与公司投资[J]. 管理世界,2010,(7):98-108.

[3] 李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本[J].会计研究,2016,(1):71-78.

[4] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.52-53.

[5] 徐浩萍,吕长江.政府角色、所有权性质与权益资本成本[J].会计研究,2007,(6):61-67.

[6] 张维迎. 产权、激励与公司治理[M]. 北京:经济科学出版社,2010.79-93.

[7] 林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004,(2):78-92.

[8] 苏坤.国有金字塔层级对公司风险承担的影响——基于政府控制级别差异的分析[J]. 中国工业经济,2016,(6):127-143.

[9] 黄速建,余菁.国有企业的性质、目标与社会责任[J].中国工业经济,2006,(2):68-76.

[10] 毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J].会计研究,2012,(11):12-22.

[11] 霍晓萍.机构投资者类型、股权特征和资本成本[J].财贸研究,2015,(10):112-123.

[12] 沈红波.市场分割、跨境上市与预期资金成本——来自Ohlson-Juettner模型的经验证据[J].金融研究,2007,(2):146-155.

[13] 周静,辛清泉.金字塔层级降低了国有企业的政治成本吗?——基于经理激励视角的研究[J].财经研究,2017,(1):29-40.

(责任编辑:于振荣)

F275.15

:A

:1000-176X(2017)09-0074-08

2017-05-15

国家自然科学基金面上项目 “会计准则变革的非预期效应:对经营方式转变及投资行为的影响研究”(71372068);国家社会科学基金一般项目“构建基于绿色发展理念的企业环境管理控制系统研究”(17BGL070)

柳志南(1986-),男,辽宁盘锦人,博士研究生,主要从事公司理财与管理会计方面的研究。E-mail:13012211159@163.com 王玉红(1967-),女,黑龙江哈尔滨人,教授,博士,主要从事公司理财与管理会计方面的研究。E-mail:dcwyh_001@163.com

猜你喜欢

环球时报(2022-09-19)2022-09-19

Contemporary Social Sciences(2021年5期)2021-11-22

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

中国外汇(2019年20期)2019-11-25

少儿美术(快乐历史地理)(2019年2期)2019-06-12

童话世界(2017年11期)2017-05-17

系统工程与电子技术(2016年2期)2016-04-16

民主与科学(2014年3期)2014-02-28

教育与职业(2014年7期)2014-01-21