财务重述、信任损害与投资意向研究

2017-09-26 06:29高锦萍

财经问题研究 2017年9期

高锦萍,袁 畅,万 岩

(北京邮电大学 经济管理学院,北京 100876)

财务重述、信任损害与投资意向研究

高锦萍,袁 畅,万 岩

(北京邮电大学 经济管理学院,北京 100876)

财务重述会对资本市场产生负面效应,研究财务重述对投资者信任的影响路径对日后修复投资者信任有重大意义。笔者研究发现:财务重述时滞性越长,对投资者的信任损害越大;财务重述的表内数据和表外信息均会损害投资者的信任,而且表内数据的损害性更大;纯粹的技术问题不会对投资者信任产生显著影响,但是会计问题引起财务重述会对投资者信任产生显著性损害。最后笔者从提高财务重述报告披露及时性、规范财务重述内容和格式、降低内部会计问题提出可行性建议。

财务重述;重述滞后性;信任损害;投资意向

一、引 言

自20世纪90年代开始,上市公司财务报告的重述现象在各国资本市场上呈现日益普遍的态势。据统计,*手工搜集2006—2015年间上交所和深交所披露的主板A股上市公司的年报、半年报和季报的财务重述报告。2006—2015年上交所和深交所共有2 223家A股上市公司发布2 593份财务重述报告,其中,在2006—2012年间呈现先升后降、2013年又上升的趋势。财务重述是一项消极经济事件,已有文献研究表明,财务重述会降低公司市值、影响股票价格、提高资本成本,甚至增大诉讼风险。目前尚少有文献把焦点放在引起负面效应的原因,即投资者行为方面。与企业破产和经营失败不一样,财务重述代表了对公司财务信任的危机,不符合投资者对被投资公司及其管理的积极期望,损害了投资者对公司的经营和财务信息的信任。信任是基于对他人意图或行为的积极期望下做出的一种可接受的信念,这种信念极易被损害[1]。因此,当公司宣布财务重述时,努力降低其对投资者信任的损害,修复投资者信任成为公司的一个重要目标。

财务重述报告的披露涉及重述内容、重述原因及重述时间等重要元素,那么财务重述的具体归因、表内外内容和披露时滞性是否会对投资者信任损害产生不同影响?从而是否会影响投资者意向?笔者建立财务重述影响投资者信任及投资意向的理论模型,通过问卷调查及结构方程分析检验得出结论,从而为企业进一步完善财务重述报告披露,降低投资者信任损害提出可行性建议。

二、文献综述

财务重述的相关研究主要体现在财务重述动因、财务重述内容、财务重述及时性、财务重述的市场反应以及投资者信任与决策等方面。第一,财务重述的内外归因研究。Beneish[2]基于企业内部人员的交易行为,发现财务重述公司管理人员凭借掌握信息的优势进行股票交易的可能性显著地高于非财务重述公司的管理人员;随后相关文献从股权激励、企业融资、高管薪酬契约等方面对管理者自利行为下的财务重述内部归因问题展开了研究[3-4]。财务重述的外部归因方面的研究主要反映在审计师诉讼、监管机构监管与稽查以及外部资本市场压力等方面[5-6]。而以上内外归因的具体表现形式可以简单地分为三大类:技术错误、会计规则使用错误以及其他问题。第二,财务重述内容研究。GAO[7]将财务重述内容具体划分为收入确认、成本费用、关联方交易等九大类。曹强[8]将财务重述的内容分为费用、权益、存货、负债及或有事项等。以上财务重述内容的分类均可以划分为表内数据和表外信息两大方面。第三,财务重述及时性研究。上市公司越来越倾向于拉长年报财务重述公告的滞后期间,年报财务重述信息披露的及时性较差[9],而且披露时间受上市公司控制。投资者对财务重述报告的披露滞后性有消极的反应,即信息披露越及时其财务重述后信息含量越大,并且信息披露不及时会影响资本市场的效率[10-11-12]。第四,财务重述的市场反应研究。GAO[7]研究发现公司在财务重述后股价将会下跌,且与正常的市场均价有明显区别。Hribar和Jekins[13]以及Palmrose等[14]研究发现,宣布财务重述报告还会提高公司筹资的资本成本,影响公司的股票价格。并且在财务重述报告发布的前后几天,短期投资者就会显著地抛售财务重述公司的股票,相较于中长期投资者,中短期投资者对财务重述更为敏感。李世新和刘兴翠[15]指出,财务重述不仅会导致本企业的股票价格下跌,同时还会影响行业类的其他企业,财务重述所带来的负面效应具有传染作用。第五,财务重述对投资者信任及决策的影响研究。目前很少有文献对引起负面效应的原因进行探讨。Elliott等[16]指出财务重述后管理层试图解释财务重述原因、通过内部归因进行道歉来承担责任或通过外部归因解释来推卸责任;试图通过先进的披露场所如在线视频披露财务重述。其中道歉与解释以及披露场所会对投资者信任产生交互影响。研究发现,只有当高层管理人员为财务重述道歉并接受通过内部归因的错误承担责任时,通过在线视频宣布财务重述才有可能使公司受益。当管理层道歉,但通过外部归因否认责任时,通过在线视频宣布财务重述很可能会产生意想不到的负面影响。尚未有文献针对财务重述内容、财务重述的滞后性以及财务重述的具体原因来研究其对投资者信任产生的不同影响,而笔者的研究将进一步丰富该方面的文献。

三、模型构建与假设提出

(一) 研究样本

笔者对北京邮电大学经济管理学院MBA班、上市公司财务部和投资部人员进行访谈和预填试卷,几经修改,最终形成量表式调查问卷。修改后的最终问卷采用了网络和实地相结合的方式进行大规模发放,主要的发放途径以以下四种方式为主:问卷调查网站;课堂学生问卷;公司实地发放;邮件访谈反馈等。具体回收情况如下:网站实际回收问卷569份,经过两次筛选后剩余503份;课堂学生实际回收问卷246份,经过两次筛选后剩余209份;实地公司填写的问卷共40份,实际回收37份,经过筛选后剩余29份。最终优化后有效样本为502份。

(二)研究测量

本文主要是研究财务重述、信任损害对投资者行为的影响,因此,各种变量都是从其普遍含义与企业的具体实际相结合的角度进行定义和测量的。

1.信任损害

众多文献采纳信任的三因素模型,即诚信、能力、善意[17-18]。诚信体现的是对一个人坚持控制行为原则(如诚实)的理念。关怀(善意)捕捉的是有关公平的信念和基于其他人最佳利益的行动。能力代表了对他人技术和人际交往能力的信任。笔者对信任的测量借鉴了上述三因素模型,分别从诚信、能力和善意三方面设计题项。

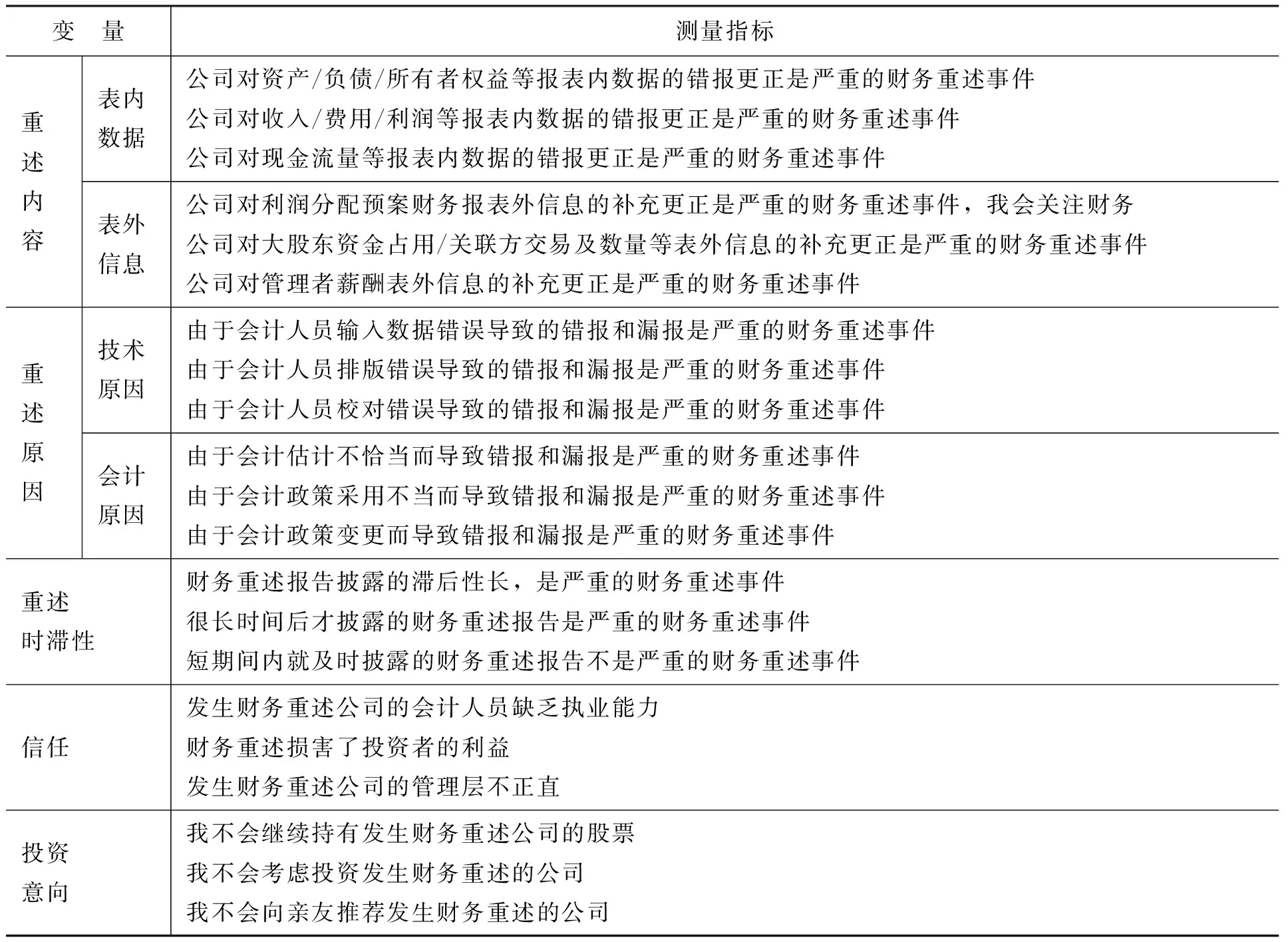

2.财务重述内容

目前上市公司公布的财务重述报告的类型包括了更正报告、补充报告及更正补充报告三种。通过对目前中国上市公司财务重述统计数据的归纳,财务重述内容可以划分为两大类:(1)表内数据重述。指涉及财务报表数据的财务重述行为,主要覆盖上市公司年报或季报利润表、资产负债表和现金流量表等其他相关的更正补充行为。(2)表外信息重述。指与财务报表内部数据无关的补充更正公告,包括利润分配、关联方及关联方交易重述、经营业务、财务报表项目注释、公司治理以及其他方面的重述。

3.财务重述归因

根据高锦萍和陈宇[19]统计分析发现,目前大部分上市公司是自愿披露财务重述报告的。发生财务重述的原因主要有以下两个方面:一是技术原因,是指由于输入数据、校对、排版格式上存在的问题导致的数据错误和遗漏。二是会计问题。是指由于会计估计、会计政策的变更,以及会计政策应用不合理引起的财务重述。各变量的具体题项设计如表1所示。

表1 各变量定义及题项设计

(三)模型构建

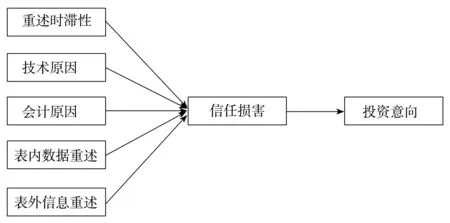

笔者在综合已有文献资料的基础上,提出了一个研究财务重述、信任损害与投资者行为的整体模型,如图1所示。

图1 财务重述、信任损害对投资者行为的影响

笔者研究的是财务重述、信任损害对投资者行为的影响,因此,模型的自变量为财务重述,因变量为投资者的投资意向,中介变量为投资者的信任损害。财务重述间接通过信任损害影响投资者的投资意向,信任损害直接影响投资者的投资意向。其中,财务重述分为五个维度:重述时滞性、技术原因、会计原因、表内数据重述和表外信息重述。

(四)假设提出

1.财务重述的时滞性与信任感知

Kravet 和 Shevlin[11]在研究财务重述和信息风险的关系时,指出重述报告披露时点间的差异源于信息的不对称,由此会造成一定的信息风险。Wilson[20]指出具有不同的时间滞后期的财务重述,其盈余的信息量会存在差异。谢羽婷[21]发现上市公司管理者会利用制度监管的缺失进行会计操纵,对财务重述报告进行时机选择性披露。财务重述披露的时滞性越长,可能表明重述内容越重大,原因越复杂,对投资者的信任损害越大。因此,笔者提出如下假设:

H1:财务重述的时滞性越长,对投资者信任的损害越大。

2.财务重述原因与信任损害感知

现有研究表明,不同原因导致的财务重述其市场反应各异。因技术问题导致的财务重述市场反应较为平淡,因为这类重述并不实质性影响公司价值。然而,因会计问题、涉嫌欺诈引起的财务重述,通常直接或间接地损害了公司价值,将导致相当严重的市场反应。会计人员数据输入、排版、审核等导致的错报和漏报相对于其他原因来看,在技术上更可控,下次此类问题发生的可能性较低;会计估计和判断不恰当所造成的财务重述,表明重述企业内部控制不健全,不能有效控制和发现财务报告生成过程中的错误,而且财务欺诈的嫌疑更大,此类原因产生的更正和补充重述更不可控制,未来错报重述发生的可能性大。因此,笔者提出如下假设:

H2:技术问题引起的财务重述不会损害投资者信任感知。

H3:会计问题引起的财务重述会损害投资者信任感知。

3.财务重述内容与信任损害感知

Tomlinson 和 Mayer[22]从原因源、可控性和稳定性三方面提出了信任修复的影响因素。从财务重述报告中,投资者可以进一步分析重述的内容、原因等特征来判断重述者的意图和动机,从而评价重述行为的可控性和稳定性。财务重述内容包括了财务报表内的数据,如资产负债表、利润表和现金流量表等数据和指标错误;财务报表外信息,比如利润分配预案、管理者薪酬、大股东资金占用以及关联方交易等。表内数据指标和表外信息指标是引起财务重述的最常见的原因和隐含许多会计欺诈问题,其中表内数据重述再次出现的可能性更大,稳定性较差,可控性较差,其对投资者信任的损害就更大。已有的实证文献表明重述内容是否涉及核心会计指标是投资者关注财务重述的焦点之一,当重述公告涉及调整直接影响公司价值的核心会计指标时,市场反应要比调整非核心会计指标严重得多[14]。因此,笔者提出如下假设:

H4:表内数据和表外信息重述会损害投资者的信任感知,并且表内数据重述对信任的损害性更大。

4.信任损害与投资意向

投资者会基于一定的数据和资料形成初始判断,即可理解为初始信任。信任之所以与投资决策相关,是由于基于心理状态的信任程度的不同会作为一条有利的线索去主导投资者的判断甚至是交易行为本身,特别是在私人投资中,这种主观因素会成为极大的判断标准。Harrison等[23]的研究证明了信任是投资决策中考虑的主要因素,金融文献研究也表明信任对于股票市场的参与者有着一种积极的并且极具价值的影响力[24],并同时会增加边缘投资的可能性。因此,笔者提出如下假设:

H5:财务重述对投资者信任的损害,降低了投资者的投资意愿。

四、实证检验

(一)信度与效度分析

1.信度分析

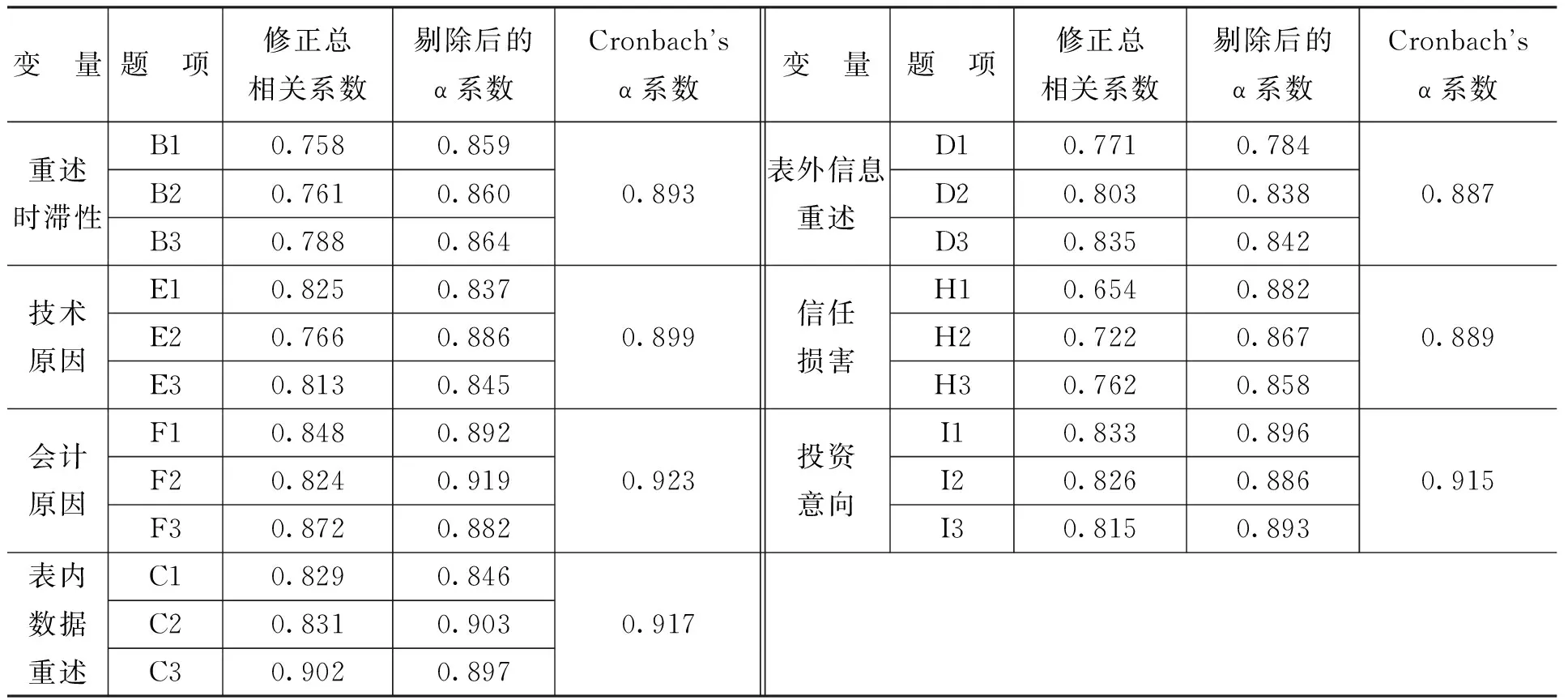

根据前文优化后的样本数据,利用SPSS16.0分析各个题项的CITC、Cronbach’s α系数,和各个维度的Cronbach’s α系数,结果如表2所示。

表2 各量表的信度分析

由表2可知,所有22条测量题项的CITC值都大于0.500,且7个变量的Cronbach’s α系数分别为0.893、0.899、0.923、0.917、0.887、0.889和0.915,都大于0.700的高信度标准,因此,本文所涉及的量表都有着较高的信度,即内部一致性较好。

2.效度分析

笔者使用AMOS21.0对测量题项和量表进行验证性因子分析,通过模型拟合情况来对量表的结构效度进行考评,观察结构方程模型的拟合指数,具体如表3所示。

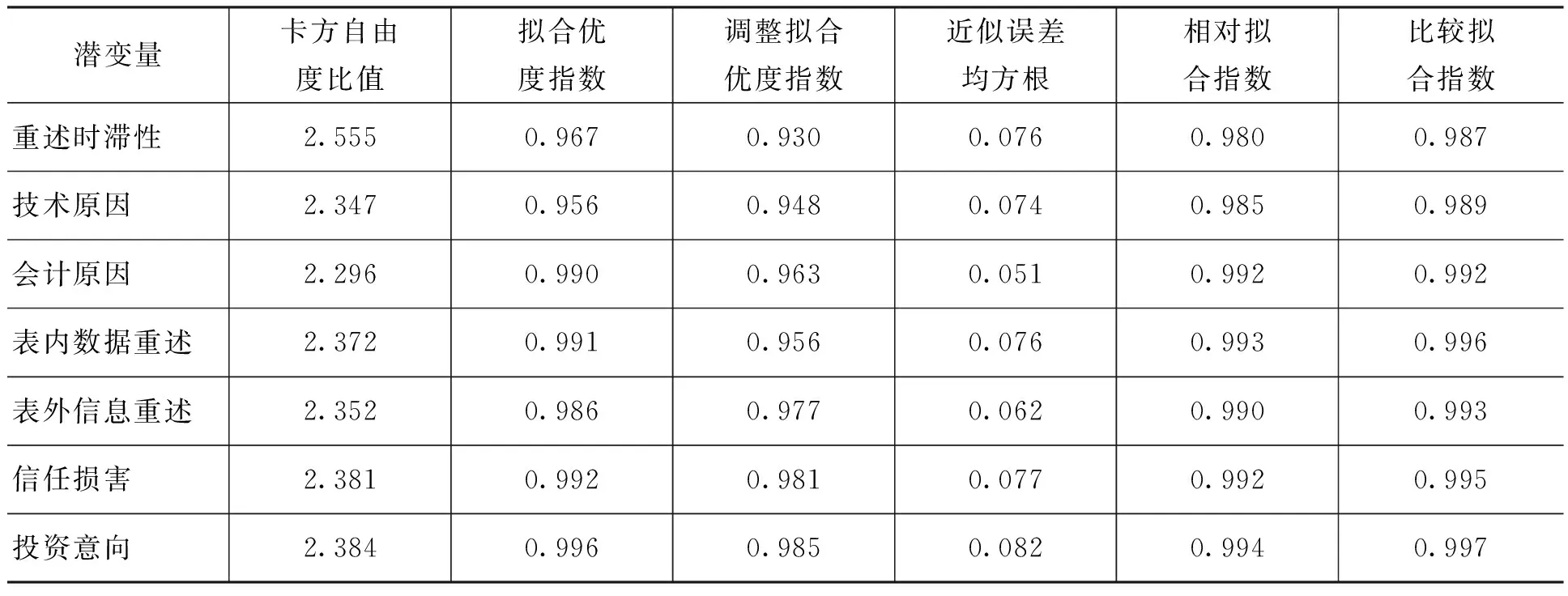

表3 结构方程的拟合度评价指标

(1)收敛效度检验

笔者运用AMOS21.0进行验证性因子分析,可以看到,除了RMSEA,模型的拟合指数都在标准范围内,拟合效果较为理想。而在90%的置信度下,如果RMSEA取值小于0.080,则可认为近似误差是合理的。模型适配度系数如表4所示。

表4 各量表验证性因子分析模型适配度系数

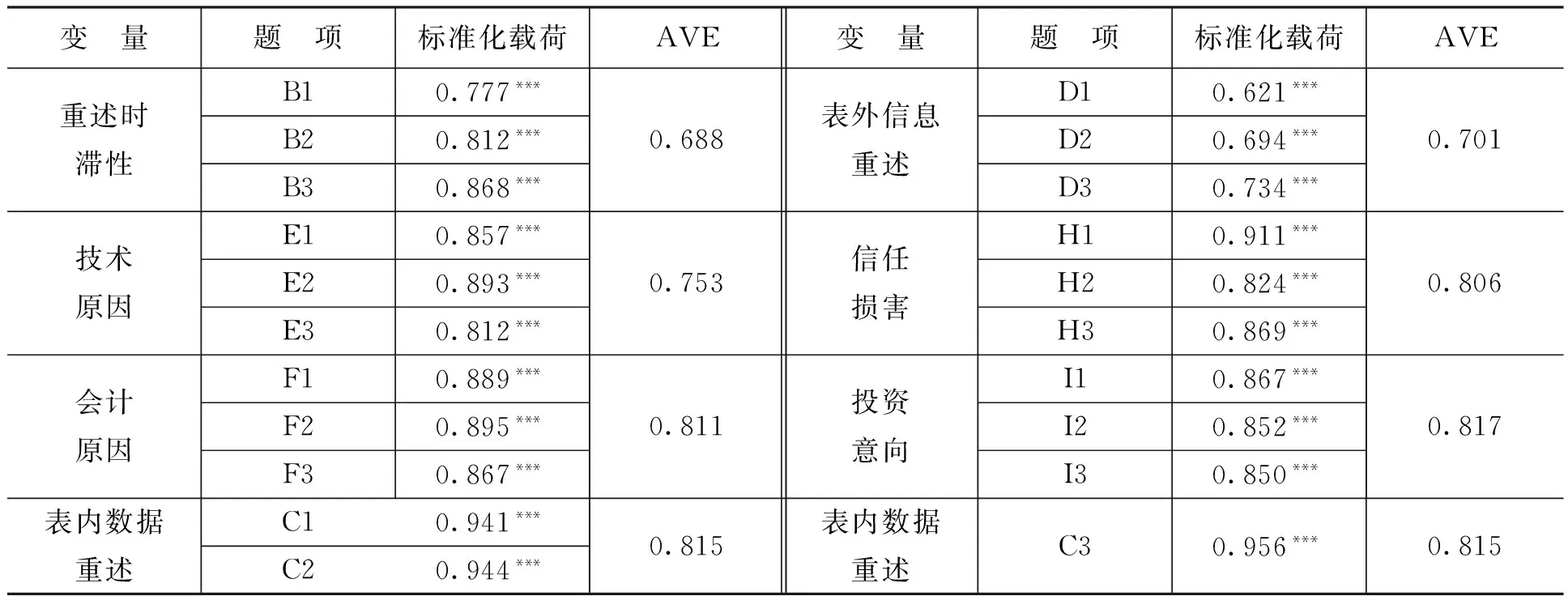

各个量表的验证性因子分析结果如表5所示。所用量表的22个题项的标准化因子载荷都大于0.500,且5个变量的AVE分别为0.688、0.753、0.811、0.815、0.701、0.806、0.817和0.815,都符合大于0.500的标准,因此,本研究所用的量表有着较高的收敛效度。

表5 各量表验证性因子分析结果

注:*、** 和***分别表示1%、5%和10%置信水平下显著。

(2)区别效度检验

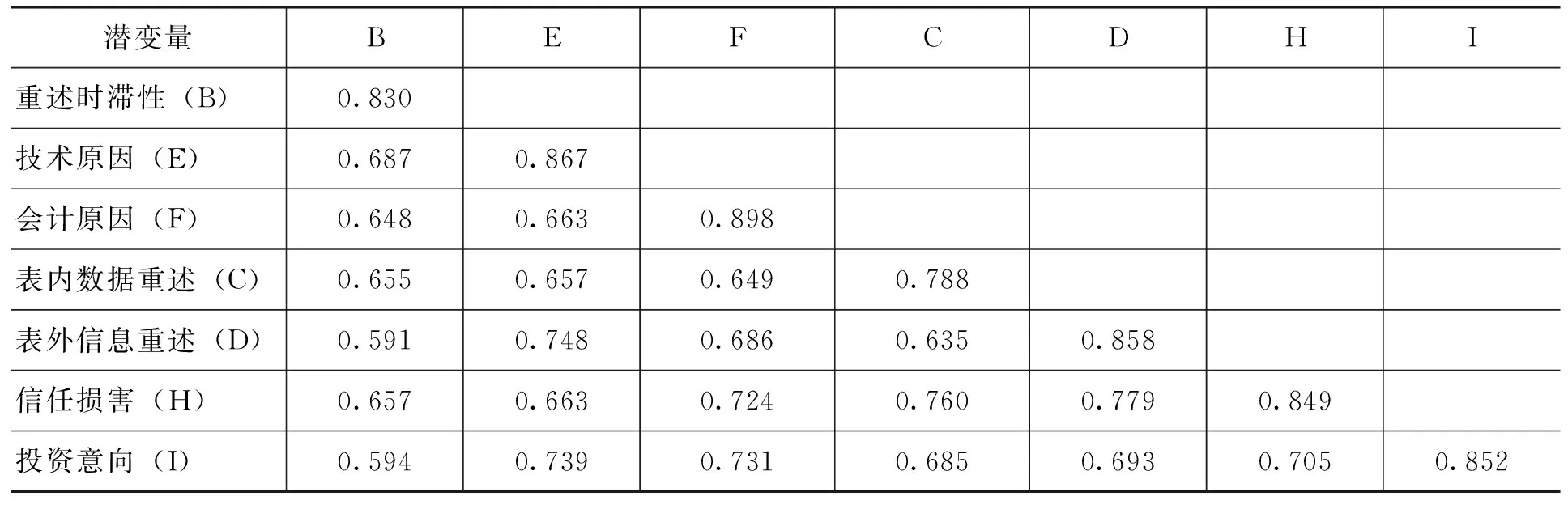

本文7个潜变量的AVE平方根和变量之间的相关系数如表6所示,对角线上的数字是各变量AVE平方根。可以看到,各个潜变量的AVE平方根均高于各潜变量与其他变量的相关系数,说明本研究所用的量表有着较好的区别效度。

表6 潜变量相关系数和AVE平方根

(二)结构方程模型分析

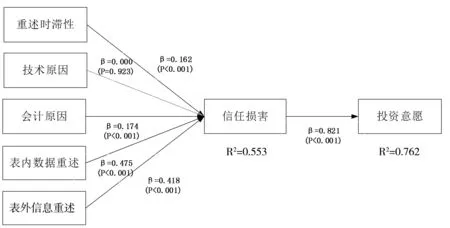

财务重述、信任损害与投资者行为模型分析结果如图2所示。在相关理论研究和文献中,因变量的值代表了研究模型的解释度,Falk和Podrid[25]认为因变量的值大于40%标准时,对结果的解释才是有效的。该模型解释了投资者行为(投资者意向因变量)方差的76%,因此,这个模型具有真实而稳定的解释性。

标准的路径系数(模型线条参数)表明了自变量和因变量的关系强度(相关性强度)[26],由图2可看出,财务重述(自变量)“重述时滞性”(β=0.162,p<0.001)、“会计原因”(β=0.174,p<0.001)、“表内数据重述”(β=0.475,p<0.001)和“表外信息重述”(β=0.418,p<0.001)对信任损害(中间变量)有显著影响;财务重述(自变量)“技术原因”(β=0.000,p=0.923)对信任损害(中间变量)没有显著影响;信任损害(中间变量)(β=0.821,p<0.001)对投资意愿有显著影响。

图2 财务重述与投资行为模型

注:显著性水平P<0.05,一般显著;P<0.01,比较显著;P<0.001,非常显著。

五、结论及建议

(一)结论

笔者实证检验了财务重述、信任损害和投资意愿的关系,基本上验证了笔者提出的研究假设。具体研究结论如下:

首先,财务重述对信任损害有显著的正面影响,且财务重述时滞性、会计原因、表内数据重述和表外信息重述都与信任损害呈正相关关系。其中,相对于表外信息重述,表内数据重述对信任损害产生更强的影响,技术原因与信任损害没有显著的正向影响。

其次,信任损害与投资意愿具有显著的影响作用,财务重述(重述时滞性、会计原因、表内数据重述和表外信息重述)都通过信任损害间接影响了投资意愿。

(二)建议

本文研究结论表明,财务重述时滞性、归因和内容均会损害投资者信任并对投资决策判断产生负面影响。因此管理投资者信任十分重要,笔者提出以下几点建议:

首先,提高财务重述披露的及时性,减少重述的负面效应。及时性是会计信息质量的重要特征之一,及时地披露信息可以降低利益相关者间的信息不对称,有效遏制逆向选择,提高资本市场效率。据笔者对财务重述的滞后期统计分析,发现上市公司短则一天内就披露重述报告,而长则一年以上,而且上市公司越来越倾向于拉长年报重述公告的滞后期间。而时滞性越长,对投资者信任的损害越大,因此上市公司应该致力于提高财务重述信息披露的及时性,降低财务重述的负面效应。

其次,规范财务重述的披露内容和格式。目前上市公司的财务重述报告规范不统一,许多重述报告仅仅几句话,尤其是涉及表内数据的,只是简单地进行了数据更正,并未具体解释更正涉及的具体会计方法、原因等。这样势必会造成信息严重不对称,严重损害了利益相关各方的信任。因此对于表内数据更正,如果是由于管理层会计政策选择不当或会计估计不合理所造成的错报,公司在披露财务重述报告时应该做出详细解释;对于表外信息补充,财务重述报告中应该按照会计准则和信息披露的相关要求进行具体披露。这样可在一定程度上修复投资者的信任,降低财务重述带来的负面影响。

最后,完善上市公司的内部控制制度建设,降低会计问题出现的频率。完善和强化内部监管制度,加强会计系统的审核流程,建立严格的内部审计程序,提高管理人员的风险认识,切实将内部控制建设落到实处,提高财务年报信息披露的质量,从源头上减少财务重述频率。

综上所述,本文的结论为未来基于解释与道歉、稳健性会计政策选择等来研究投资者信任的修复提供有价值的参考和依据。

[1] Kim, P., Ferrin, D., Cooper, C., Dirks, K.Removing the Shadow of Suspicion: The Effects of Apology Versus Denial for Repairing Ability- Versus Integrity-Based Trust Violations[J].Journal of Applied Psychology,2004, 89 (1): 104-118.

[2] Beneish, M.D.Ineentives and Penalties Related to Earnings Overstatements That Violate GAAP[J]. The Accounting Review,1999,74(4):425-457.

[3] Anup, S., Edward,P. S., Efendi,J. Why do Corporate Managers Misstate Financial Statements? The Role of Option Compensation and Other Fators[J].Journal of Financial Economics,2007,85(3):667-708.

[4] Richardson, S.A., Tuna, A.L., Wu, M.Prendicting Earnings Management: The Case of Earnings Restatements [M].Social Science Electronic Publishing,2002.

[5] Plumlee,M. , Yohn, T. An Analysis of the Underlying Causes Attributed to Restatement[J]. Social Science Electronic Publishing, 2009,24(1):449-460.

[6] 马晨,张俊瑞,李彬.财务重述影响因素研究——基础差错发生期和差错更正期的分析[J].山西财经大学学报,2012,(5):96-105.

[7] General Accounting Office (GAO). Financial Statements Restatement: Trends, Market Impacts, Regulatory Responses and Remaining Challenges[J].Government Accountability Office Reports, 2002,(11):221-245.

[8] 曹强.上市公司财务重述原因分析[J].经济管理,2010,(10):119-126.

[9] 祝楠.2005年至2010年中小板上市公司年报重述行为的趋势和特征[J].中国证券期货,2013,(2X):40-41.

[10] Ken, Y.C., Randal, J.E., Shengmin,H.Do Post-Restatement Firms Care About Financial Credibility?Evidence From the Pre- and Post-SOX Eras[J]. Journal of Account Public Policy, 2014,33(2):107-126.

[11] Kravet, T., Shevlin, T.Accounting Restatements and Information Risk[J].Review of Accounting Studies, 2010,15(2):264-294.

[12] Mark, H. ,Kevin, R.S., Wendy,M.W. The Timeliness of Restatement Disclosures and Financial Reporting Credibility[J].Journal of Business Finance Accounting, 2015,42(7-8):826-859.

[13] Hribar,P., Jekins, N. The Effect of Accounting Restatements on Earnings Revisions and the Estimated Cost of Capital[J]. Review of Accounting Studies,2004, 9(2-3):335-356.

[14] Palmrose, Z.V., Richardson, V. J., Scholz, S. Determinants of Market Reactions to Restatement Announcements[J].Journal of Accounting and Economics,2004, 37 (2): 59-89.

[15] 李世新,刘兴翠.上市公司财务重述公告的市场反应与行业传递效应研究[J].管理评论,2012,(5):137-143.

[16] Elliott, W.B.,Hodge,F.D., Sedor,L.M. Using Online Video to Announce a Restatement: Influences on Investment Decisions and the Mediating Role of Trust[J].The Accounting Review,2012,87(2):513-535.

[17] Mckinney,V.,Kanghyun,Y.,Zahed , F.M.The Measurement of Web-Customer Satisfaction:An Expectation and Disconfirmation Appoach[J].Information Systems Research,2002,13(3):296-315.

[18] Fuller, M. A., Serva, M. A. , Benamati, J. S. Seeing Is Believing: The Transitory Influence of Reputation Information on E-Commerce Trust and Decision Making[J]. Decision Sciences, 2007,38 (4): 675-699.

[19] 高锦萍,陈宇.上市公司财务报告重述的特征研究——基于上交所A股的分析[J].会计之友,2016,(6):26-31.

[20] Wilson, W.M. An Empirical Analysis of the Dicline in the Information Content of Earnings Following Restatements [J].The Accounting Review,2011,83(2):519-548.

[21] 谢羽婷. 财务重述报告公布的及时性与时机选择研究[D].广州:暨南大学博士学位论文,2010.

[22] Tomlinson,E.C., Mayer,R.C. The Role of Causal Attribution Dimensions in Trust Repair[J].Academy of Management Review,2009,31(1):85-104.

[23] Harrison, R. T., Dibben, M. R.,Mason,C. M.Role of Trust in the Informal Investors’ Investment Decision: An Exploratory Analysis[J]. Entrepreneurship: Theory and Practice,1997, 21 (4): 63-81.

[24] Guiso, L.,Sapienza,P.,Zingales,L. Trusting the Stock Market[J].The Journal of Finance,2008, 63 (6): 2555-2600.

[25] Falk,R. H., Podrid,P. J. Atrial Fibrillation : Mechanisms and Management[M]. Rittenhouse Book Distributors Inc,1997.

[26] Chin,W.W. Issues and Opinion on Structural Equation Modeling[J]. MIS Quarterly, 1998, 22(1):7-16.

(责任编辑:于振荣)

F276.6

:A

:1000-176X(2017)09-0082-08

2017-05-16

国家自然科学基金面上项目“财务呈报创新、信息透明度与资源配置效率研究”(71372193)

高锦萍(1971-),女,江苏南通人,副教授,博士,主要从事资本市场信息披露与审计研究。E-mail:gaojinping@bupt.edu.cn 袁 畅(1994-),女,安徽安庆人,硕士研究生,主要从事资本市场信息披露研究。 万 岩(1966-),女,北京人,教授,博士,主要从事管理信息系统研究。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

中国外汇(2019年7期)2019-07-13

河南水利年鉴(2017年0期)2017-05-19

桃之夭夭B(2017年2期)2017-02-24

知音海外版(上半月)(2016年12期)2017-01-13

高中生·青春励志(2014年11期)2014-11-25