公共债务规模与经济增长关系的经验研究

2017-09-26 06:29柏满迎

财经问题研究 2017年9期

常 盛,柏满迎

(北京航空航天大学 经济管理学院,北京 100191)

公共债务规模与经济增长关系的经验研究

常 盛,柏满迎

(北京航空航天大学 经济管理学院,北京 100191)

本文选取来自IMF的世界经济展望数据库(WEO)中G20集团全部国家及地区在2001—2016年的实际人均GDP增长率、国家财政赤字或盈余率和公债规模占GDP比率三个变量,对其做平稳性检验、协整检验以及Granger因果检验,其结果显示公共债务与经济增长双向互为Granger原因,更重要的是二者的这一因果关系主要表现在长期经济发展中。同时,本文对20个国家资本形成总额、实际人均GDP、公共债务负担率、实际人均GDP增长率、人口增长率、私营部门信贷总额占GDP的比率、老年人抚养比率、城市人口占总人口的比率以及资本形成额占GDP的比率等变量对经济增长的影响进行横截面及面板回归,结果显示公共债务规模对经济增长存在负效应。

公共债务规模;经济增长;G20集团;协整检验;Granger因果检验

一、引 言

公共债务与经济增长的内在联系长久以来一直是众多学者乐于讨论与研究的热点。公共债务对于生产资本具有侵蚀作用这一想法就曾经被斯密[1]提出。李嘉图[2]虽然在某种程度上也赞同斯密的观点,然而对于强调政府不应该大量举债的原因他有着不一样的看法,他提出了政府增加税收和发行公债在社会产生的经济效应其实是相似的甚至相同的,而这一观点被人叫作“李嘉图定价”或者也叫作债务中性理论。但是在20世纪30年代的经济萧条之后,加之凯恩斯[3]对于政府干预对经济积极作用的大肆推广,对于政府是否应该举债,学者们的看法也发生了很容易被察觉到的转变,从以往的国债危害论抑或说国债无用论变为将重点放在国家公共债务对于一个国家宏观经济的积极作用上。

鉴于现今学术界对于公共债务规模和经济增长的关系仍旧存在争议,本文拟采用G20的宏观经济数据对于二者的关系进行研究。研究结果可以说明当今经济状况下公共债务对经济增长影响的具体方向,亦有利于中国下一步发展方向以及制定合理债务规模。

二、文献综述

在理论研究方面,Greiner[4]通过从理论上研究公共债务与经济增长之间的关系是否可以用一个逆U型函数形式表示来对二者之间的关系进行探究,以Checherita-Westphal和Rother[5]提出的包括公共资本以及公共债务在内的内生增长模型为基础的研究显示,经济增长与公共债务之间的驼峰型关系对研究起到了启发作用。Greiner[1]强调了产生这一结果的运行机制以及通过提出更具一般性的公共债务政策来概括这一模型在实际应用中起到的重要作用,通过论述二者之间的非单调关系,他提出只有当财政赤字能够保持稳定且正好在每一时期都等于公共投资时,这种关系才能稳定存在。同时,利用更加具有一般性的公共债务政策,也可以得出较低的财政赤字以及较低的公共债务水平,可以带来更高的稳定的经济增长率,因此,政府可以在财政赤字与公共投资相等的情况下尽可能地降低财政赤字来提高长期经济增长率。朱文蔚和陈勇[6]认为在理论分析上公共债务对经济增长的促进作用存在较大争议,主要集中于是否存在债务阈值以及如何准确描述政府债务规模等问题,大多数学者都主张公共债务与经济增长的关系尚不确定,更准确地说这一关系更多地取决于经济周期以及其他经济因素的共同作用,而现如今对于二者的关系探究越来越偏向实证研究,在债务阈值的临界值问题上很多学者对莱因哈特提出的90%这一数字持有怀疑态度,虽然这一问题众说纷纭,但毋庸置疑的是这一问题还要根据不同国家的具体情况进行具体分析。

在经验研究方面,公共债务对经济增长的影响方向具有争议性,对二者关系系统的研究比较少并且得出的结果存在较大差异。Schclarek[7]新兴国家以及工业化国家的面板型变量作为研究对象,提出公共债务对国民经济持续发展的影响要分新兴国家和发达国家来考虑,对于发展中国家,二者存在明显的负相关关系,而这一结果与Patillo等[8]的相关结论具有相似性。对于发达国家及地区,国民经济发展与政府公共债务水平二者间可能并没有恒定不变的因果联系,这也就是说在较为发达的国家,较大规模的公共债务并不能保证对国民经济发展起到阻碍效应。Presbitero[9]以面板数据为研究对象进行估计分析,得出公共债务水平会对经济发展造成阻碍作用的结论。Mehrotra和Peltonen[10]就欧盟中几个具有代表性的国家进行分析发现,适度降低公共债务的水平对整个社会的经济发展具有积极作用。赵志耘和郭庆旺[11]则将重点放在了与公共债务息息相关的一个变量——财政赤字对经济增长的影响,研究表明排挤作用并不存在于中国较为积极的财政政策所带来的赤字中。齐红倩等[12]通过数理分析以及实证研究,对公共债务水平对国家人均产出持续增加趋势的作用方向进行了研究,选取的样本是28个发达国家及地区以及欠发达国家从2001—2013年的平行数据,利用面板平滑门限回归模型得出了二者的影响具有非线性特征的结论,同时,这种关系存在着门限效应且门限值稳定在百分之一百五十左右,异质性问题也存在于此模型中,除此之外,通过对动因的分析,提出影响系数也由投资、通胀率决定。他们认为中国现阶段的公共债务规模较为合理,但部分地方债务的快速发展可能存在潜在风险值得关注。

三、公共债务与经济增长因果关系的经验研究

(一)研究方法及基本框架

在对于公共债务规模与经济增长的实证研究方面, VAR模型曾经被采用于探究二者的数量关系,这种方法能够充分考虑政府负债与经济增长关系的内生性,但是因为有着待定系数的不同国别的线性约束导致体系内的研究结果不是非常准确,同时回归研究以及时间序列协整法也被用来研究二者之间的联系,本文拟采用协整法以及Granger检验探究二者是否互为Granger原因。可以通过以下表达式表示公共债务规模与经济增长之间可能具有的因果联系:

(1)

(2)

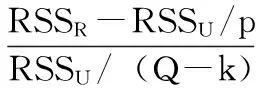

其中,i表示不同的国家编号,n表示滞后期,t表示不同时期,μi,t、νi,t均服从独立同分布,ZZi,t表示不同国家在不同时期的经济增长率,GZi,t表示不同国家在不同时期的公共债务规模。当要检验ZZ与GZ之间是否互为因果关系时,等同于检测方程(1)中的H0:αk=0,∀k∈[1,n],∀i∈[1,N];H1:αk≠0,∀k∈[1,n],∀i∈[1,N]。以及方程(2)中的:H0:λk=0,∀k∈[1,n],∀i∈[1,N];H1:λk≠0,∀k∈[1,n],∀i∈[1,N]。此方法的基础是受约束的F检验,原假设H0表示GZ并非是ZZ的Granger原因,单独计算包括与不包括GZ滞后项的线性回归分析,用RSSU表示考虑GZ滞后项时的残差平方和,RSSR则表示不包括GZ滞后项的残差平方和,计算F统计量:

(3)

其中,p表示GZ的滞后项数,Q表示样本观测数,k表示涵盖了常数项以及除核心变量外的变量不存在约束条件的研究框架下的待估计参数数量。当F统计量超过给定显著性水平下F分布的临界值时,原假设不成立,即GZ可以作为ZZ的Granger因素。

(二)数据说明

本文数据均来自IMF的世界经济展望数据库(WEO),为保证面板数据的平衡,选取的国家是G20集团中的全部国家以及地区在2001—2016年的960个观测值。通过考察数据库中能够得到的数据以及研究中需要用到的变量,本文使用实际人均GDP增长率(ZZ)表示经济的增长速度,而表示公共债务规模的变量本文选取两个,其中一个是财政赤字或盈余率(CZ),这一比率通过计算财政余额占实际国内生产总值的比率得到;另一个变量是公债规模占GDP比率(GZ),这一变量通过计算国家净债务额度占实际国内生产总值的比率得到。本文使用的计量软件是Eviews7.0。

(三)检验结果及分析

1.面板数据平稳性检验

非平稳数据未列入Granger检验刚出现时的考虑范畴是因为当时其没有得到充分重视,如果数据为非平稳数据,则该统计量的分布将不再服从传统的F分布,这会使检验结果不准确,这也是在Granger检验的步骤中加入数据平稳性检验的原因。但因为这种检验方法对样本容量有一定的要求,所以二者在应用中存在一定的局限性,而面板数据具有克服多重共线性的特点,使其比时间序列数据在操作中更为简便,且面板数据可以通过同时在时间以及截面两个纬度提供信息的方式提升估计速度,比其他种类数据有着更强的可操作性及广泛性,对其进行平稳性检验有很多不同方式,考虑到排除各个方式自身存在的问题可能给研究结果带来的负面影响,本文选取LLC-T、BR-T、IPS-W、ADF-FCS以及PP-FCS五种方法对实际人均GDP增长率、公债规模占GDP比率以及财政赤字或盈余率进行单位根检验。检验结果如表1所示。

表1 面板数据单位根检验

注:*、**和***分别表示在10%、5%和1%显著性水平下拒绝原假设,Δ表示一阶差分。下同。

从表1结果可以得到经济增长指标ZZ以及财政赤字或盈余率CZ的数据序列在五种方法中均能够在大于或等于5%的显著性水平下拒绝存在单位根的原假设,即二者均为平稳序列,可表示为I(0);而另一个变量公债规模占GDP比率GZ则因为无法拒绝原假设所以为存在单位根,其一阶差分能够在5%显著性水平下拒绝原假设所以其为一阶单整,可以表示为I(1)。因此,ZZ与CZ可能存在长期均衡关系,即协整关系,但ZZ是否与ΔGZ存在协整关系,要通过进一步的协整检验才能确定。

2.面板数据协整检验

面板数据由时间序列数据以及横截面数据组成,检验是否具有长期均衡关系的理论基础是将两组数据组成方程后检验形成的残差序列是否平稳来判断长期均衡关系的存在与否,具体方法虽然很多但基本可以分成两类:一类是以EG两步法为基础的检验方法;另一类是以向量自回归为基础的Johanson检验及其衍生的检验方法。这两种方法推广到面板数据领域之后也得到了广泛应用,Pedroni[13]就指出,标准化的统计量的共同特点是趋于服从正态分布,Pedroni协整检验的原假设为变量间不具有协整关系,所以本文采用Pedroni[13]使用的面板数据协整检验方法对三组面板数据进行协整检验,因为这种检验方法具有处理带有截距以及时间趋势样本的能力,并且也能够用来处理非平衡面板数据。具体结果如表2所示。

表2 ZZ与CZ、ZZ与ΔGZ之间的协整检验

方 法ZZ与CZ检验ZZ与ΔGZ检验统计量P值统计量P值v面板统计-2.23750.9874-0.82750.7960rho面板统计-5.85380.0000-5.11010.0000PP面板统计-9.68550.0000-8.66790.0000ADF面板统计-8.87560.0000-5.23060.0000rho组统计-2.90330.0018-2.75310.0030PP组统计-15.17640.0000-10.87970.0000ADF组统计-9.93510.0000-5.76200.0000

从表2可以看出,七种方法的共同点是原假设均为变量间不存在不变的协整关系,若拒绝原假设则表示二者有着不变的长期均衡关系,区别在于前四种方法的备择假设是同组内的变量存在相同的自回归系数,而后三种的备择假设则是不同组之间存在相异的个体自回归系数,从检验结果来看ZZ与CZ的协整检验结果中不包括v面板统计的其余方法得到的统计量均指出了二者存在协整关系,而ZZ与GZ的一阶差分的协整检验结果显示二者同样也是不包括 v面板统计的其余所有统计量都显示了二者存在协整关系,所以从水平来看,ZZ与CZ、ZZ与ΔGZ两组变量之间均具有协整关系,即长期均衡关系。

在此基础上,因为变量之间存在较强协整关系,还需要考虑到不同国家存在异质性的问题,通过运用全面修正的普通最小二乘法检验是否存在个体效应差异,得到表3的回归结果。

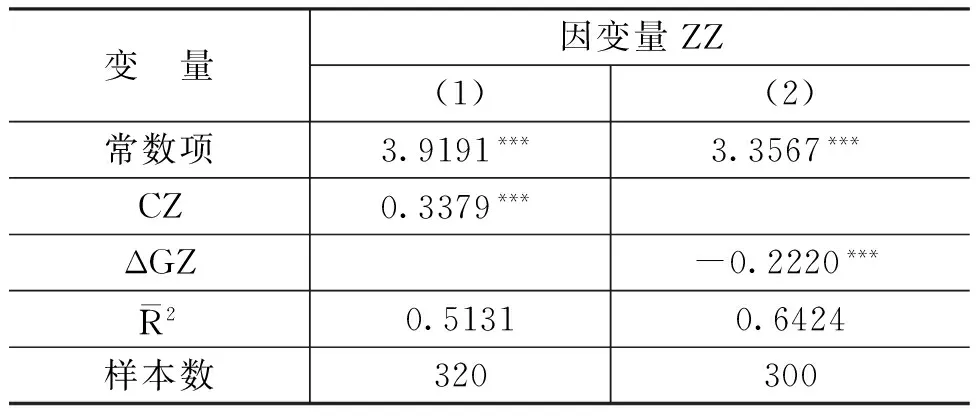

表3 回归结果

由表3可知,不同国家间存在异质性,有个体效应存在于变量的回归结果中,同时由于回归结果良好,可以在1%的显著性水平下拒绝自变量系数为零的原假设,可以得出CZ与ZZ有着较强的正相关关系,而财政赤字或盈余率与经济增长有较强的统计上的负相关关系。

3.面板数据Granger因果检验

Granger提出,如果两组变量数据在统计上显示出长期均衡特征即协整关系,则二者至少存在着一方是另一方的Granger原因,而这一结论在面板数据中同样成立。本文通过运用Eviews7.0对实际人均GDP增长率、财政赤字或盈余率以及公债规模占GDP比率分组进行Granger因果检验,导出了如表4的检验结果。

表4 Granger因果检验结果

从表4可以看出,无论是实际人均GDP增长率与财政赤字或盈余率还是公债规模占GDP比率之间均有着明显的双向因果关系,但是这种双向因果关系在短期来看并不明显,影响的效果需要较长时期才能表现出趋势。同时这一研究结果也证实了Granger对于协整关系以及Granger因果关系之间联系的结论,经济增长与财政情况以及经济增长与债务变动情况的协整关系确实反映在了双向的因果关系中。

四、公共债务对经济增长影响的经验研究

(一)估计方法和数据说明

1.估计方法

近些年回归分析逐渐增多,其中不乏有着明显缺陷的回归分析,而缺乏稳健性是主要问题所在,用潜在的变量作为经济增长的解释变量越来越受到诟病,因为参数的估计值很可能对变量本身变化较为敏感,正因如此,为了解决类似的问题,Bosworth和Collins[14]提出保持已经证明与被解释变量有着密不可分关系的变量不变,作为被解释变量的核心变量,通过不断地加入其他待评估变量观察回归结果是否显著来判断待估计变量对被解释变量的重要性,而下文正是运用了这种方法以求探究公共债务规模以及其他变量对经济增长的影响大小以及影响方向,在考察影响经济增长的核心变量之外,经济增长及高负债的互相影响也应该纳入考虑之中,这其中也包括研究经济增长与公共债务规模的共同决定因素是否存在等问题,通过考虑解释变量的初始状态,内生性问题也得到解决,公共债务规模以及经济增长速度均有可能由外生变量共同决定,通过采用混合最小二乘法以及固定效应回归法排除了个别回归方法的局限性,保证了回归结果的普适性。

2.数据说明

本文选取G20集团中的全部国家及地区从2001—2014年的数据,选择的原因一方面是代表性问题,一方面是为了数据的完整性,某些数据在近两年的统计结果并不完全,所以不做考虑,样本中的国家及地区都基于数据的可获得性选取。其中,资本形成总额以及实际人均GDP均以2005年美元为计量单位,目的在于排除通货膨胀对研究结果的影响,单位为百分号的变量有公债负担率,即公债规模占GDP的比率(de)、实际人均GDP增长率(ZZ)、人口增长率(pop)、私营部门信贷总额占GDP的比率(cred)、老年人抚养比率(old)、城市人口占总人口的比率(urb)以及资本形成额占GDP的比率(cap),其中除了公共债务负担率来自国际货币基金组织世界展望数据库(WEO)之外,其他数据均来自世界银行官方网站数据库,分析软件为Eviews 7.0。

(二)计量分析

1.横截面数据回归分析

增长模型以经济增长速度作为被解释变量,以各个变量的初始数值作为解释变量,用人均GDP的增长率表示经济增长速度,解释变量包括初始资本额、初始人口数量增长率以及初始人均GDP的自然对数,组成条件收敛方程,目的在于探究公共债务对经济增长的影响,所以公债负担率也被纳入方程中,作为解释变量中的核心变量,横截面数据回归模型表示如下:

g2012=α+βln2008+γde2008+δcap2008+θpop2008+μZ2008+ε2008

(4)

其中,g表示经济增长率,用实际人均GDP增长率的数据计算,ln为2008年起始人均GDP的对数,取对数的原因在于保持数量级的一致,使系数的位数更加标准以方便观察回归结果;de表示公债规模占GDP的比率,由政府债务余额占国内生产总值的比率计算;pop表示人口增长率;cap表示资本形成额占GDP的比率;Z表示在回归中会用到的其他变量,包括城市人口占总人口比率urb、老年人抚养比率old以及私营部门信贷总额占GDP的比率cred,ε2008表示可能产生的随机误差;α表示常数项。

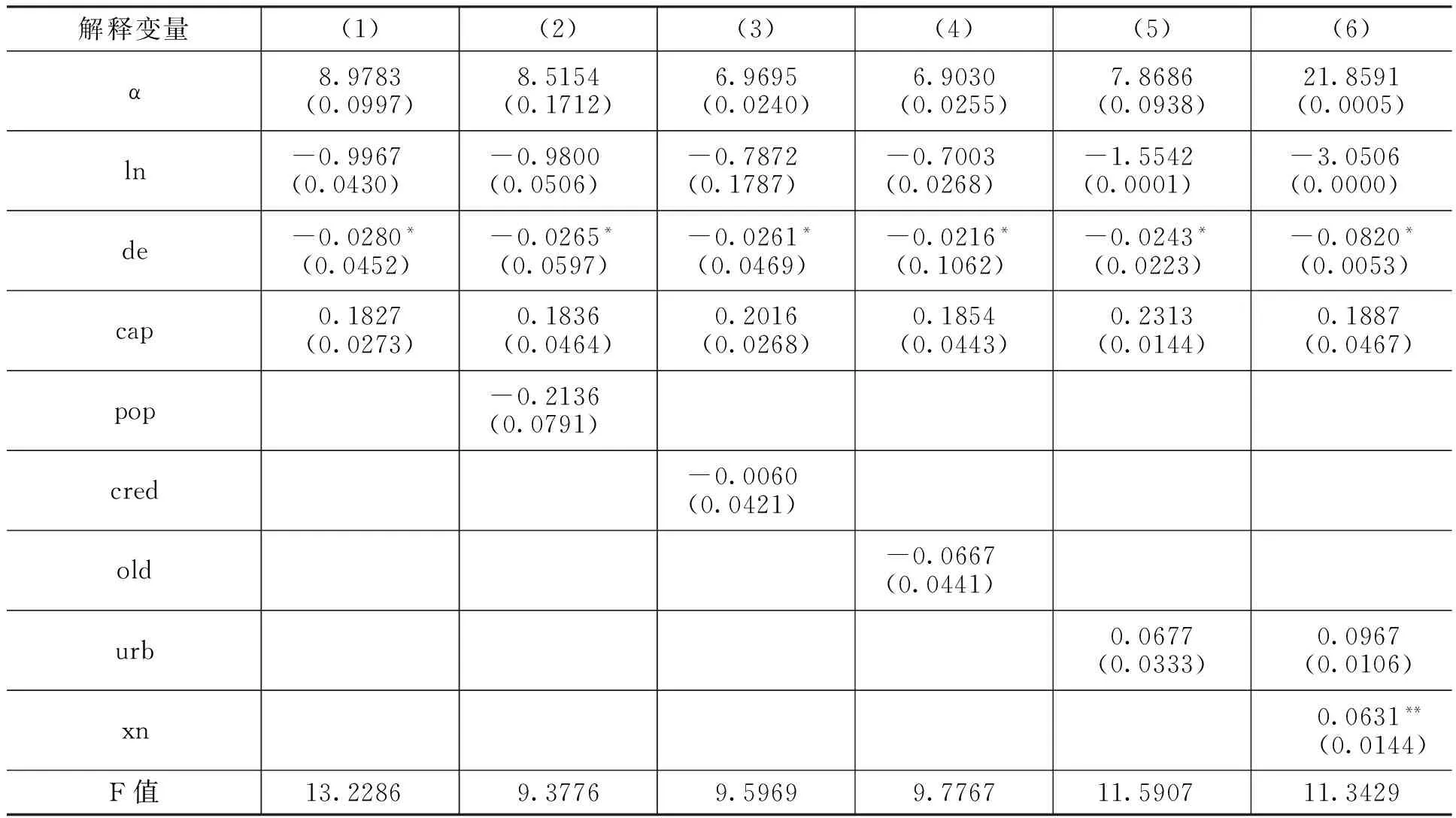

从表5的回归结果可以看出,公债负担率(de)对经济增长的影响在六个方程中系数均为负数,结果是较为稳定的,也都在10%的显著性水平下拒绝了原假设,回归结果较为显著,这一结果可以说明在控制了本文提到的对经济增长速度可能造成影响的变量后,公债负担率(de)与经济增长呈负相关关系,即公共债务会对经济增长造成负向影响(其中绝对值最大是0.0820,极小值为0.0216,平均值为0.0348),可知,公债负担率变动1%,经济增长率的平均变化值为0.0348%,且二者变动方向相反。

除了能够得出公共债务规模对经济增长的影响效应,表5结果中还可以看出,人口增长率(pop)对经济增长的影响具有负效应,说明人口增长速度加快会阻碍经济增长,这对于人口基数较大、人口增长速度较快的发展中国家可以起到警示作用;老年人抚养比率(old)对经济增长同样存在拖拽效应,减缓经济增长的速度;资本形成总额占GDP的比率(cap )能够对经济增长起到促进作用,加快资本的积累速度可以成为国家经济增长的原动力。公共债务规模加大造成经济增长减缓的影响途径可能与私营部门的债务负担有紧密联系,私营部门的债务负担越重,公共债务对经济增长的负向影响也就越大,虽然无法通过分析私营部门债务初始数据来验证这一推断,但是私营部门信贷总额对经济增长的影响可以在一定程度上说明这一问题,cred对经济增长的影响从结果来看是负值,也就是说信贷总额会加剧公债规模对经济增长的降低作用。

因为发达国家与发展中国家的国情不同,在研究时考虑不同国家之间的异质性是必要的,所以通过引入国家是否为发达国家这一虚拟变量力求解决以及探究不同国家类别是否对经济增长与公债规模之间的关系造成影响,首先引入类别变量d,对于发达国家d=1,而对于发展中国家d=0,其他变量保持与式(3)相同,将虚拟变量d与公债负担率de的乘积作为新的虚拟变量xn放入最后的横截面回归分析中,从表5结果可以看出,发展中国家的公共债务规模对经济增长的负向影响比发达国家要大0.0631,这一结果在5%的显著性水平下拒绝原假设,具有较好的回归效果。上文的横截面回归结果是针对2008年这一较为具有代表性的年份进行的分析与探究,由于横截面数据本身的局限性使得这一研究结果可能在代表性问题上有争议,所以下文采用面板数据回归分析进一步说明公共债务规模与经济增长存在的影响。

表5 横截面数据回归结果

注:括号内为P值。

2.面板数据回归分析

本部分对G20集团中20个国家的2001—2014年样本数据进行分析,考虑到发展中国家与发达国家的具体情况不同,国家与国家之间存在异质性问题。因此,采用面板数据,回归结果如表6所示。

表6 人均GDP增长率的面板数据回归结果

从表6可以看出,两种方法下公共债务规模对经济增长的影响均为负值,说明公共债务规模增大对经济增长有阻碍作用,且这种影响会随着时间的推移逐渐趋于明显且长期存在,从结果看,政府在选用公共债务手段调节经济时要尤为谨慎,尽量避免出现始料不及的效果。

五、结论与建议

本文通过单位根检验验证了变量的平稳性,进而通过协整检验及Granger因果检验,证明公共债务与经济增长存在长期的均衡关系且存在双向因果关系,进而引入资本形成总额占GDP比率、实际人均GDP的对数、债务率、人口增长速率、私营部门信贷总额占GDP的比率、老年人抚养比率以及城市人口占总人口的比率等变量作为公共债务这一核心变量的辅助变量对经济增长率进行横截面回归、面板数据分析,结果表明无论是在2008年经济危机背景下的横截面回归结果还是面板数据分析结果都证明了公共债务对经济增长有着持续的负效应,这种负向影响显著且能够反映在长期的经济发展中,无论是发展中国家还是发达国家都存在这种负向效应。通过引入区分发达国家及发展中国家的虚拟变量进行回归分析,结果表明公共债务对经济增长的负向效应在发展中国家更加显著,因为线性回归效果较为显著,也否定了理论分析部分二者存在非线性关系的结论,但是这两种结论实际也不冲突。通过前人的研究结果不难发现公共债务与经济增长可能呈倒U型分布,所以可能存在公共债务对经济增长影响的转折点,本文选取的数据可能正是处于曲线的下降部分,没有横跨驼峰型曲线的最高点,研究结果并未表现出明显的公共债务与经济增长的非线性关系,二者的线性回归效果较为显著也足以说明以上观点,这也印证了单纯的面板数据回归存在一定的疏漏,数据的局限性导致分析结果所推得的结论可能是片面的,要得到更加有说服力的结果需要结合理论分析与经验研究从而完善得到的结论。

在国家的经济活动中,公共债务与经济增长的这种双向因果关系对政府决策以及制定财政政策具有指导意义,公共债务对经济增长的影响长久以来都颇具争议,但是考虑经济增长可以反过来影响公共债务的研究却不多见,本文认为,正是因为这种双向因果关系的存在使得从近年来的宏观数据研究得到的结果表明李嘉图定价模型的债务中性论已经无法使用,高水平的债务规模使得民众对政府的财政状况有着较差的预期,私人投资比率较低导致储蓄率的升高,使得经济增长放缓。正因为这种潜在的复杂的负反馈调节的存在,使得政府的财政政策特别是对债务使用方面的态度直接影响了国家的经济发展趋势,政府在选用或积极或消极的债务政策时都需倍加谨慎,合理控制公共债务规模是一个国家健康发展经济必须要考虑的问题。

[1] 亚当·斯密.国民财富的性质和原因的研究(上)[M].郭大力译,北京:商务印书馆,1972.10.

[2] 大卫·李嘉图.李嘉图著作和通信集(第一卷)[M].郭大力,王亚南译,北京:商务印书馆,1997.21.[3] 约翰·梅纳德·凯恩斯. 就业利息和货币通论[M].高鸿业译,北京:商务印书馆,2005.28.

[4] Greiner,A. Debt and Growth:Is There a Non-Monotonic Relation?[J].Ssrn Electronic Journal,2013,33(4):340-347.

[5] Checherita-Westphal,C. D.,Rother,P. The Impact of High and Growing Government Debt on Economic Growth:An Empirical Investigation for the Euro Area[R].ECB Working Paper No.1237,2010.

[6] 朱文蔚,陈勇.公共债务与经济增长关系研究的新进展[J].经济体制改革,2014,(3):34-37.

[7] Schclarek,A. Consumption and Keynesian Fiscal Policy[R].Cesifo Working Paper No.1310,2004.

[8] Patillo,C.,Poirson,H.,Luca,R. External Debt and Growth[R].IMF Working Paper No.69,2002.

[9] Presbitero,A.F.The Debt-Growth Nexus:A Dynamic Panel Data Estimation[J]. Working Papers,2005,3(3):417-462.

[10] Mehrotra,A.N.,Peltonen,T.A.Socio-Economic Development and Fiscal Policy: Lessons From the Cohesion Countries for the New Member States[R]. ECB Working Paper No.467,2005.

[11] 赵志耘,郭庆旺.论公债融资对经济增长的影响[J].财贸经济,1997,(2):14-19.

[12] 齐红倩,席旭文,庄晓季.公共债务对经济增长影响的非线性特征——基于PSTR模型的国际经验分析[J].世界经济研究,2015,(6):33-42.

[13] Pedroni,P. Critical Values for Cointegration Tests in Heterogeneous Panels With Multiple Regressors [J].Oxford Bulletin of Economics & Statistics,1999,61(S1):653-670.

[14] Bosworth,B.P.,Collins,S. M. The Empirics of Growth: An Update[J].Brookings Papers on Economic Activity,2003,68(2):113-206.

(责任编辑:巴红静)

F810.5

:A

:1000-176X(2017)09-0067-07

2017-06-15

常 盛(1993-),男,辽宁大连人,硕士研究生,主要从事金融市场与投资研究。E-mail:csheng@yahoo.com 柏满迎(通讯作者)(1962-),男,安徽宣城人,教授,博士生导师,主要从事金融经济学研究。E-mail: baimy@buaa.edu.cn

猜你喜欢

数学物理学报(2022年1期)2022-03-16

机械工业标准化与质量(2021年10期)2021-11-19

模具制造(2019年4期)2019-06-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

摄影之友(影像视觉)(2017年1期)2017-07-18

中国惯性技术学报(2015年1期)2015-12-19

中国工程咨询(2014年1期)2014-02-16