我国有限合伙制私募基金合并报表的主体选择探析

2017-09-20 16:39喻斌

财会学习 2017年17期

喻斌

摘要:有限合伙制私募基金作为私募股权融资的主流组织形式,主要通过发现企业价值注入资金来保障其生存和发展,其在实际应用中能够充分发挥金融中介的杠杆作用。但有限合伙制私募基金涉及的金额规模较大、组织形式特殊,在报表合并主體的选择上尚未形成统一标准,故本文首先阐述了有限合伙制私募基金的定义及优势,在此基础上对我国有限合伙制私募基金合并报表主体选择上存在的问题进行分析,并提出了相应的判断建议,仅供参考。

关键词:有限合伙制;私募基金;合并报表;主体选择

随着金融体系的不断完善与发展,有限合伙制私募基金已成为一种新兴的金融模式,实现了现代风险投资制度组织模式的创新与改革。而有限合伙制私募基金合并报表主体的选择是当前企业发展过程中面临的首要问题,有限合伙制私募基金作为特殊目的存在的主体,其合并主体的选择是基于控制权,在实际业务中,分辨有限合伙人和普通合伙人对合伙企业的控制权具有一定的难度,增加了合伙企业资金风险的可能性,因此,加强对我国有限合伙制私募基金合并报表主体的选择是极为重要的。

一、有限合伙制私募基金的概述

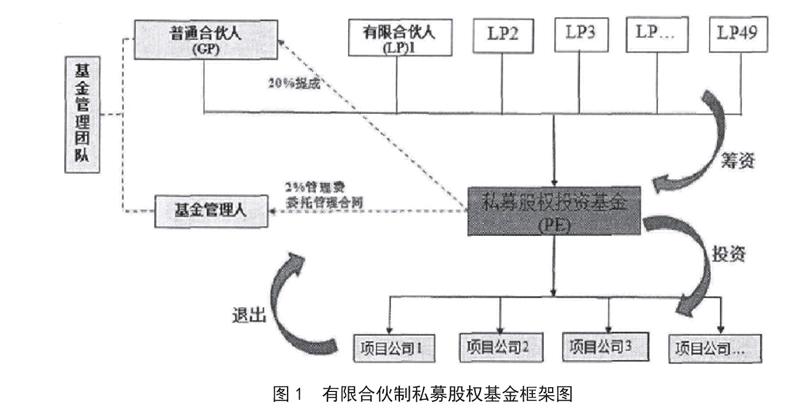

私募股权基金是通过特定的途径和方式向营销性机构或个人进行资金募集,形成由基金管理人负责管理的基金资产,同时要求基金管理人具备专业的理财金融知识,可对非上市企业未来的生存与发展状况进行进行专业性投资判断,待被投资企业价值升值后再通过上市股票转让、并购等方式来获取相应的投资。总的来说,私募股权基金具有一定的非公开性,从组织结构这一层面来说,可将其分为公司制、信托制和有限合伙制,其中有限合伙制私募股权基金以其决策迅速、内部权责清晰、资本利用率高、避免双重征税等优势成为了私募股权的主流形式,其框架如图1所示。

在对图1进行分析后发现:有限合伙制的私募股权资金主要由有限合伙人、普通合伙人这两个主体根据不同比例出资构成的,其中普通合伙人一般为有专业投资能力的管理公司或自然人,实践中出资额一般占基金总额的1%-2%;有限合伙人在有限合伙制私募股权基金承担了主要的出资义务,其出资额一般为98%以上,其资金量构成主要是以机构投资者为主。

有限合伙制私募股权基金具有设立门槛低、浪费少、投资广、税收少的优点:①《合伙企业法》对有限合伙制基金的设立要求更灵活方便,对于投资人承诺投入的金额没有复杂的验资要求;②有限合伙制私募基金无需信托公司的管理即可成立,避免管理成本的不必要浪费;③合伙企业在发展过程中所产生的净收益需转交给投资人员,不允许其作为一个独立法人存在,且在经济纳税这一方面,可由投资人员进行相应纳税;合伙企业在发展过程中所产生的其它所得,可由合伙人分别缴纳所得税,避免出现双重征税问题。

二、有限合伙制私募基金合并报表主体选择存在的问题

(一)缺乏完善的法律法规

目前,私募股权基金行业在我国进入了飞速发展的阶段,据统计,我国私募股权投资行业的发展规模位居亚洲首位。但有限合伙制私募基金在我国毕竟起步较晚,相关法律环境还有待完善,尽管我国在2007年通过修改《合伙企业法》对有限合伙做出了较为具体的规定,但有限合伙内部多数问题均以合伙协议的形式进行约定,《合伙企业法》中并无清晰规定,再加上有限合伙人基于内部委托协议承担着巨大风险,在实际操作中极易导致各类不规范运作的出现,因此,需要对相关法律法规进行完善。

(二)承诺出资落实不到位

有限合伙私募基金实现了人力资源和资本资源的结合及资本和管理的分离,我国相关法律并未对普通合伙人的出资进行明确规定,通常在实际运作是由其与有限合伙人共同协商出资比例的。《合伙企业法》中第十六条明确规定:合伙人可使用货币、实物、知识产权等进行出资,采用上述这些形式进行出资的,需对合伙人的信誉、形象、出资能力等进行评估,可通过双方协商或委托法定评估机构进行评估。在实际运作中,若有限合伙人出资承诺出资不到位或出现二次出资违约的现象,出资不及时,不仅会对项目进展情况造成影响,还会资产处置权和事项决策权发生变化,对实际控制权进行合理判断。

(三)收益分配方式多样化

收益分配方式多样化,主要经济利益和经济风险承担主体难以确定。目前,我国有限合伙制私募基金的利润分配模式通常有以下几种:一是优先回收投资模式,二是固定财产分配模式,三是回拨机制。若某一实体在股票发行过程中获得了相应的经济利益,且在这一过程中需承担经济收益所带来的风险,以对收益实体进行有效控制。通常在实际操作过程中,收益分配方式一般由合伙人协商约定,方式灵活,条款多样化,存在无法明确区分主要经济利益和经济风险的承担主体。

三、有限合伙制私募资金合并主体选择判断的建议

(一)企业会计准则的现行规定

结合国内外理论和实务界的经验,从企业会计准则的现行规定,判断有限合伙制私募基金的合并报表主体。我国现行的企业会计准则对于母公司在判断控制特殊目的主体方面做出了详细的指引,判断母公司在融资、劳务等方面所具备的能力,以确定其是否可作为特定经验业务直接或间接的受益主体;违约等特殊事件发生时,母公司是否具有处置资产等事项的决策权;母公司是否通过相关具有除了合同、协议等之外的具有法律约束力的文件,以确保其能获取较大比例的权力,且在这一过程中承担相应的收益风险。

(二)完善法律法规

在现有的法律法规框架下,有限合伙人和普通合伙人应该合伙协议等方式来明确规定双方的权利和义务,对具体事项的合作期限、利润分配比例等进行完善,以对和合伙人的出资方式起到约束作用,以保障合作项目的顺利进行。同时,引进会计或律师等第三方中介,发挥其监督控制的作用,避免出现不规范操作,以保证控制权的合理性。

(三)控制权的重新定义

2013年1月1日,我国颁布了《国际财务报告准则第十号-合并财务报表》文件,该文件对有限合伙制私募基金的控制权定义进行重新规定,并将主导投资方的权力、运用投资方的权力、影响投资方回报的能力这三方面作为构成控制权的基本要素。

四、结语

综上所述,《合伙企业法》赋予了有限合伙企业高度自治的自由,但相比于《公司法》及相关立法对股东权益的周延的保护,有限合伙人权利保护存在缺位。因此,利用现有的有利法律约束条件保护有限合伙人的权利,明确有限合伙人的职责,并在此基础上,合理分配其与普通合伙人之间分别应承担的权利和义务,以建立一个相互制衡的机制,确保合并报表主体选择的合理性。

参考文献:

[1]牟彩艳,莫斐.我国私募股权投资基金市场化发展路径探析[J].改革与战略,2012,28(6):81-82+165.

[2]史俊仙.私募股权投资基金银基合作框架构建及风险控制[J].贵州财经大学学报,2013,31(1):69-73.

[3]李建伟.有限合伙型私募股权投资基金内部治理的异化和重构[J].国家检察官学院学报,2013,21(3):156-162.

(作者单位:贵州铁路发展基金管理有限公司)endprint

猜你喜欢

中国经贸(2016年22期)2017-01-16

现代商贸工业(2016年8期)2017-01-07

大经贸(2016年11期)2017-01-06

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年31期)2016-12-19

时代金融(2016年29期)2016-12-05

企业技术开发·中旬刊(2016年10期)2016-11-12

财税月刊(2016年3期)2016-06-01