基于邻域粗糙集神经网络的审计意见预测模型研究

2017-09-12 06:39张志恒

重庆理工大学学报(社会科学) 2017年8期

张志恒,李 丹,李 瑜

(1.重庆理工大学 会计学院, 重庆 400054; 2.西南大学 经济管理学院, 重庆 400715;3.重庆市合川区烟草专卖局, 重庆 401520)

基于邻域粗糙集神经网络的审计意见预测模型研究

张志恒1,李 丹1,李 瑜2,3

(1.重庆理工大学 会计学院, 重庆 400054; 2.西南大学 经济管理学院, 重庆 400715;3.重庆市合川区烟草专卖局, 重庆 401520)

审计意见类型及其预测结果受到企业各利益相关方的高度关注。同时选用财务指标和非财务指标为变量,构建了基于邻域粗糙集神经网络的审计意见预测模型。将领域粗糙集作为BP神经网络的前置系统,在保持分类能力不变的前提下进行指标约简,提取关键指标,再将约简的指标体系作为神经网络模型的输入变量。以2013—2015年沪深A股176家公司数据作为研究样本,采用三种模型进行审计意见预测对比分析,结果表明:本模型预测准确率达到97.06%,与单纯利用神经网络建模或单纯利用财务指标建模的预测效果相比具有更好的预测效果。

审计意见;预测;BP神经网络;邻域粗糙集

一、引言

上市公司定期披露的财务报告是各利益相关方进行投资决策的重要依据。注册会计师作为独立于被审计单位及利益相关者的第三方,其出具的审计意见是对上市公司财务状况、经营成果、现金流量等信息的鉴证性文件,对增强上市公司财务信息的可信性起着至关重要的作用,经注册会计师审计的财务报告更加可靠。因此,上市公司被出具的审计意见类型受到利益相关方高度重视,且对其投资决策将产生重大影响。

早期的审计意见预测研究主要是考察各个财务指标对审计意见的影响[1]。随着研究的深入,学者们开始重视审计意见预测模型的构建,大多采用logistic或probit等统计分析方法进行实证分析,并取得了较好的预测效果[2-5],但传统的统计模型受制于研究样本呈正态分布、协方差相等等严格的假设条件,且模型一般为静态判别,容错性较差。为克服这些局限,有学者应用非统计方法,如神经网络方法[6-8]、支持向量机方法[9]等人工智能和机器学习方法进行审计意见预测模型的构建。此外,有学者将人工智能方法和传统的线性分析方法在审计意见预测效果方面进行对比分析,结果表明人工智能方法具有明显的优势[10-11]。然而,这些预测模型的指标体系设计方面较少考虑非财务指标对审计意见的影响,而指标体系的规模控制,也面临着维度过大导致效率低下或指标约简导致信息失真的两难取舍。本文同时以财务指标和非财务指标为变量,构建的基于邻域粗糙集神经网络的审计意见预测模型主要有以下几个特点:

(1)在传统财务指标的基础上,增加了公司治理、会计师事务所等非财务指标作为预测指标体系,使得模型中影响审计意见类型的因素更加全面。

(2)利用邻域粗糙集方法进行指标约简,既能处理离散变量又能处理数值型变量,克服了经典粗糙集只适用于处理离散变量的缺点,避免了离散化过程的信息丢失问题。同时,邻域粗糙集拓展了不可分辨关系,定义了程度包含与程度互斥,提升了抗噪声能力。

(3)将邻域粗糙集方法和BP神经网络结合,形成优势互补,并克服各自方法的缺点。邻域粗糙集理论能够对定性和定量的数据进行约简,且无需先验知识,但其容错能力和泛化能力较弱,精确度易受噪声环境的影响。而BP神经网络研究分类问题时具有鲁棒性强且预测精度较高的优点,但存在不能删除冗余信息、知识解释性能差及网络结构不确定等问题。本研究首先通过邻域粗糙集进行预测指标约简,提取关键指标,再将约简的指标体系作为神经网络模型的输入变量,实现了神经网络模型的优化,提升了预测效率与精度。

二、基于邻域粗糙集神经网络的审计意见预测模型构建

(一)邻域粗糙集

粗糙集是由Pawlak教授于1982年提出的用粗糙逼近的方法自然地模拟人类学习和推理过程,是一种处理模糊和不精确性问题的新型数学工具,它通过对数据进行分析、近似分类和推理数据间的关系,从中发现隐含的知识,揭示潜在的规律,提供一种决策支持方法,因此,被广泛应用于属性约简、规则提取等方面。其主要相关概念如下:

(1)δ邻域信息粒子。给定实数空间上的非空有限集合U={x1,x2,x3,…,xn},对于U上的任意对象xi,其δ邻域定义为:δ(xi)={x|x∈U,Δ(x,xi)≤δ},其中,Δ是实数空间中的一个度量,δ≥0。

(2)邻域的上近似与下近似。给定实数空间上的非空有限集合U={x1,x2,x3,…,xn}及其上的邻域关系N,即二元组NS=(U,N),∀X⊆U属于U,则X在邻域近似空间NS=(U,N)中的上近似和下近似分别为:

则得出X的近似边界为:

(3)属性约简。给定一个决策系统DS=(U,C∪D,V,f),B⊆C,若条件属性子集B满足以下条件:

1.γB(D)=γC(D),即PosB(D)=Posc(D),条件属性子集B和C分类能力相同;

2.∀a∈B,γB(D)>γB-{a}(D),即条件属性子集B中没有冗余。

则称条件属性子集B是条件属性集C的一个相对约简。

其中γB(D)=Card(POSB(D))/Card(U),为决策属性D对条件属性子集B的依赖度,即条件属性子集B所确定的正域集合在论域U中所占的比例。

γB(D)-γB-{a}(D),为在条件属性子集B中删除条件属性a后,决策属性D对条件子集B依赖减小的程度。

(二)BP神经网络

BP神经网络能够以任意精度逼近复杂的非线性函数,是一个从输入到输出的高度非线性映射,给定一个输入模式时,由输入层传递到隐含层单元,再经由隐含层单元逐个处理后传输到输出层,这个称为前向传播。“误差逆向传播”是当输出值与期望输出有误差且不满足要求时则转入误差逆向传播,并对各层连接权值进行修正,通过不断学习与修正,最后达到误差最小化。BP神经网络就是网络训练前向传播和误差反向传播的结合[12]。

BP神经网络具有高度自适应、自学习功能,并具有良好的容错性等优点,其被广泛应用于各个领域的研究,如自动控制、财务危机预警、人脸识别等。众多研究结果表明,BP神经网络方法具有较大的适用范围,且具有较高的推广价值。

(三)基于邻域粗糙集和BP神经网络的审计意见预测模型

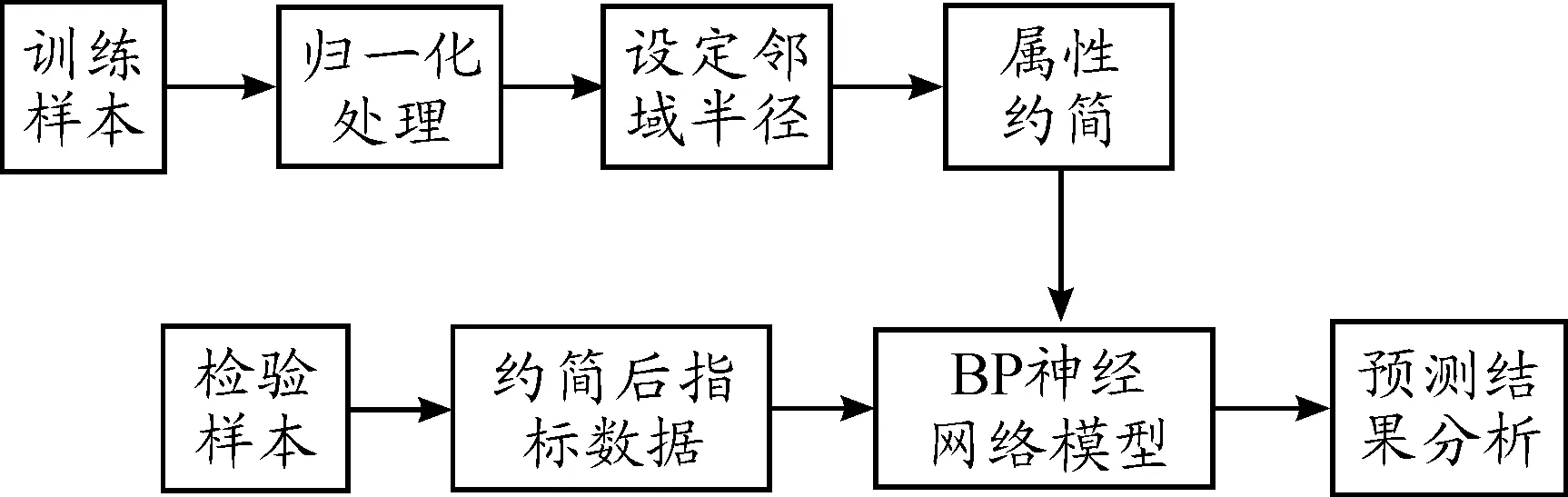

本文构建了基于邻域粗糙集-BP神经网络的上市公司审计意见预测模型,在本模型中首先对预测指标数据进行归一化处理,然后利用邻域粗糙集方法对初选的指标进行约简,删除冗余指标,利用约简后的指标数据进行BP神经网络建模,最终实现对审计意见预测的目标。模型处理的流程如图1所示。

图1 邻域粗糙集-BP神经网络模型

三、实证分析

(一)样本选取

2013年被出具非标准审计意见的制造业上市公司有176家,2014年被出具非标准审计意见的制造业上市公司有60家,2015年沪深两市全部A股被出具非标准审计意见的制造业上市公司有68家,根据行业及1:1配比原则、资产规模,随机选取配对样本,最后剔除指标数据缺失值,最终得到2013年及2014年一共104个公司(52个被出具非标准审计意见的公司和52个被出具标准审计意见的公司)为训练样本,2015年34个公司(17个被出具非标准审计意见的公司和17个被出具标准审计意见的公司)为检验样本。

(二)变量的初选

(1)被审计单位的财务指标

审计意见是对被审计单位财务报告是否已按照适用的会计准则编制,以及财务报表是否在所有重大方面公允反应其财务状况、经营成果和现金流量发表意见。而公司的财务指标是公司财务状况和经营成果的综合反映,此外,企业是否具备持续经营能力,是财务报表编制的基础,注册会计师在对公司的财务报表进行审计时,会对上市公司的持续经营能力进行判断和评价。而对公司而言,其偿债能力、经营管理能力和获利能力等都会影响其持续经营能力,从而影响注册会计师对风险的判断。因此,有理由认为公司财务指标的优劣能够影响注册会计师出具的审计意见类型。

(2)公司治理

公司治理起源于以股份公司为代表的现代企业组织中基于委托-代理关系的所有权与经营权的分离。企业财务报表信息产生于公司治理构架之下并反应企业公司治理情况,公司治理是上市公司会计信息系统运行的环境,公司治理水平能够影响会计信息质量,而审计意见又是对蕴含会计信息质量的财务报告进行衡量的工具,公司治理水平能够影响企业管理层的经营绩效及效率,从而可能影响注册会计师对公司存在的经营风险的判断,因此本文认为公司治理状况能够影响注册会计师出具的审计意见类型。公司治理也可通过对事务所的聘任以及审计服务定价等事项干扰注册会计师的判断。

(3)会计师事务所

从审计主体来看,会计师事务所的规模在一定程度上影响审计的独立性,即会计师事务所的规模通过影响注册会计师的独立性从而影响其出具的审计意见的类型。Francis认为,事务所规模是影响审计质量的重要因素之一。而出具非标准审计意见,或者以较高的概率出具非标准审计意见,被认为是高质量审计的象征。此外,李爽等认为,审计意见具有高度的连续性,即上一年度被出具非标准审计意见的公司本年度再次被出具非标准审计意见的可能性较大[13]。

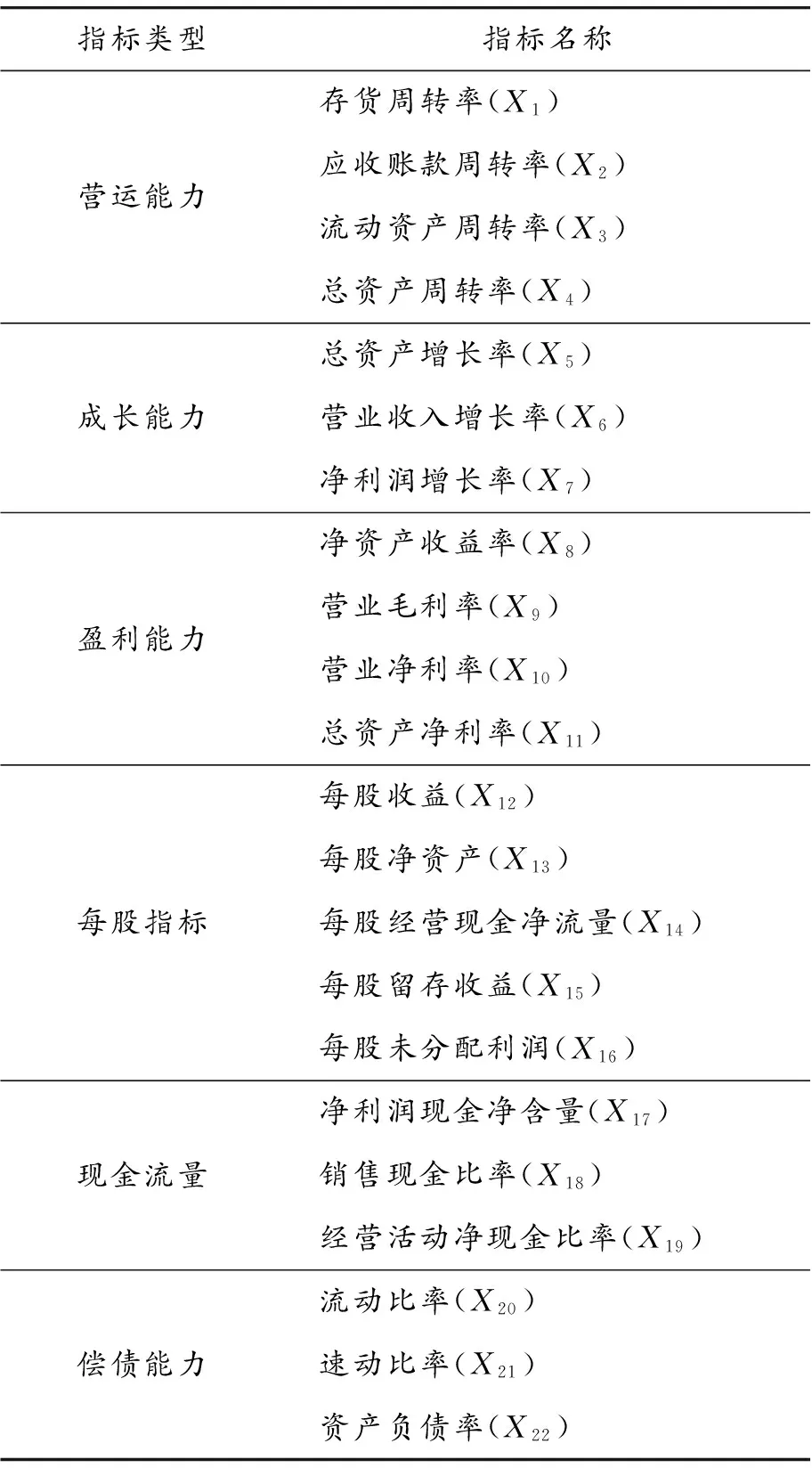

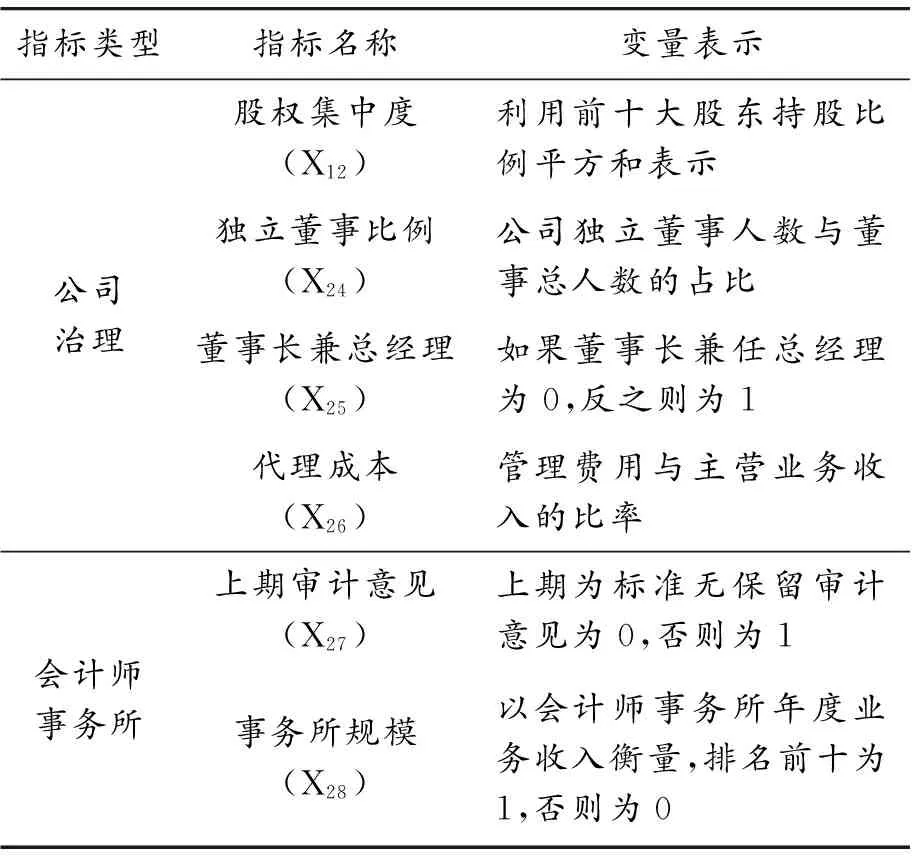

根据以上三个方面,本文从营运能力、成长能力、盈利能力、每股指标、现金流量、偿债能力六个方面选取财务指标(见表1),从公司治理和会计师事务所角度选取非财务指标(见表2)。

表1 财务指标变量

表2 非财务指标变量

(三)指标约简

针对审计意见预测问题,论域空间由选取的上市公司样本数据构成,不同的预测指标和审计意见类型分别构成条件属性及决策属性,当条件属性(指标数据)生成论域上的一族邻域关系时,构成邻域决策系统。通过邻域粗糙集算法可以对条件属性进行约简,同时保持原始指标数据的分类能力不变。

本文利用胡清华教授提出的邻域粗糙集前向搜索属性快速约简算法程序对指标进行筛选,将邻域半径δ初定在[0.2,0.4],利用Matlab软件,首先对指标数据进行归一化处理,利用邻域粗糙集模型,以0.05为步长反复测试,并比较结果,最终选择邻域半径δ为0.35时,指标约简效果最好,通过运行得出指标筛选结果为:上期审计意见、股权集中度、每股经营现金净流量、总资产周转率、每股收益,分别代表会计师事务所、公司治理、现金流量、营运能力、每股指标五个方面,最后构成本文的预测指标。

(四)模型建立及检验

隐含层层数的设定:相关理论研究已证明,单个隐含层的BP神经网络模型可逼近任何有理函数,增加隐含层的数量并不会提高预测的准确率。因此,本文选择了经典的单隐层BP神经网络结构。

输入层节点数为5个,分别为上期审计意见、股权集中度、每股经营现金净流量、总资产周转率、每股收益。

输出层节点数为1个,且定义若输出值小于0.5,则为0(被出具标准审计意见),输出值大于0.5,则为1(被判为非标准审计意见)。

模型的传递函数为tansig函数和purelin函数;选择learngdm函数为模型的学习函数;训练函数用于神经网络的训练,本文选取了训练速度较快的trainlm函数。设置系统误差为10-3,学习速率为0.01,最大循环次数为 1 000。由于各项指标数据具有不同的意义以及不同的量纲,会在一定程度上影响模型的训练时间及效果,因此,需要对输入指标数据进行归一化处理。

利用Matlab编程进行BP神经网络模型建模,模型的训练过程如图2所示。

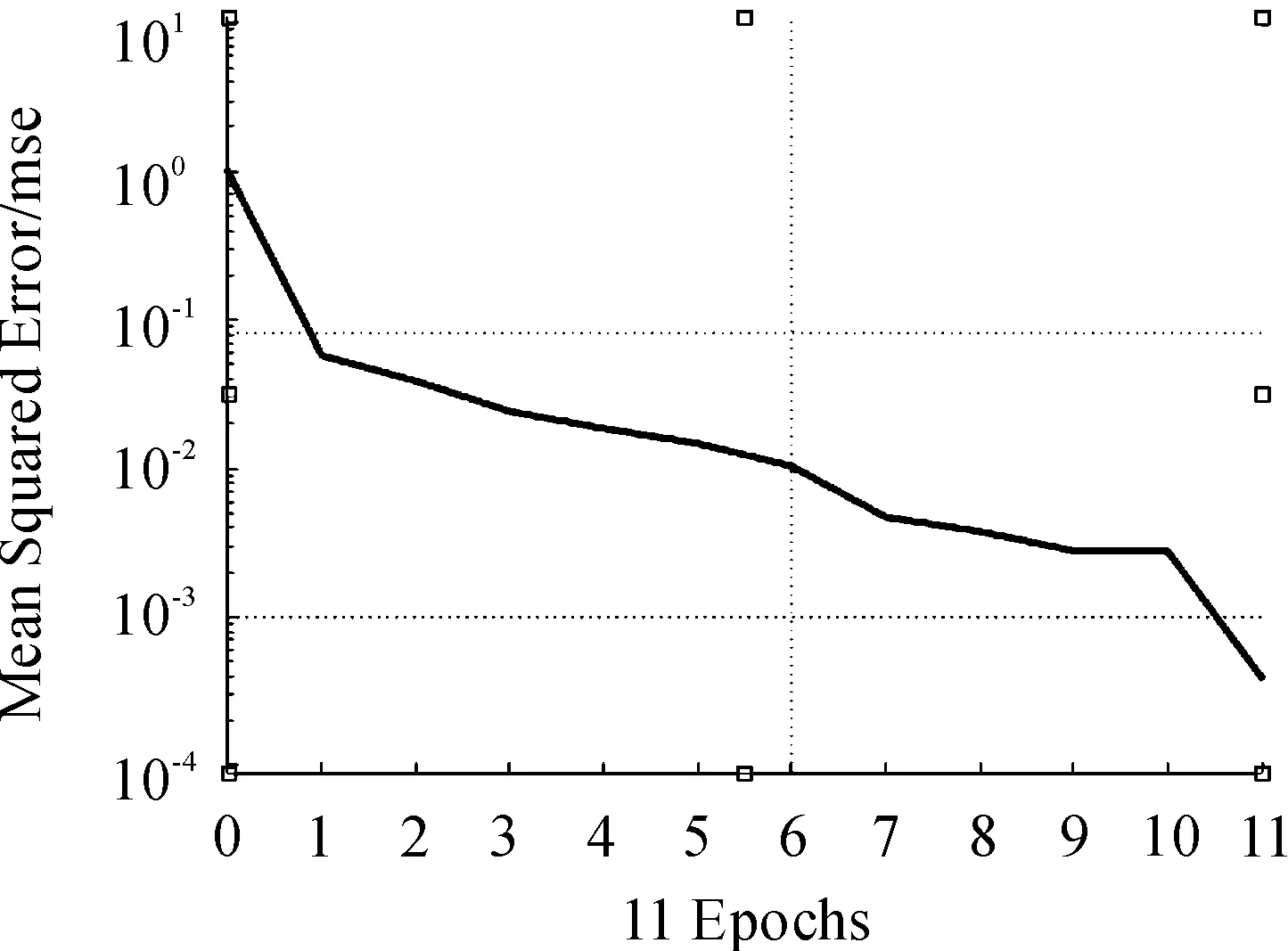

图2 BP神经网络训练误差

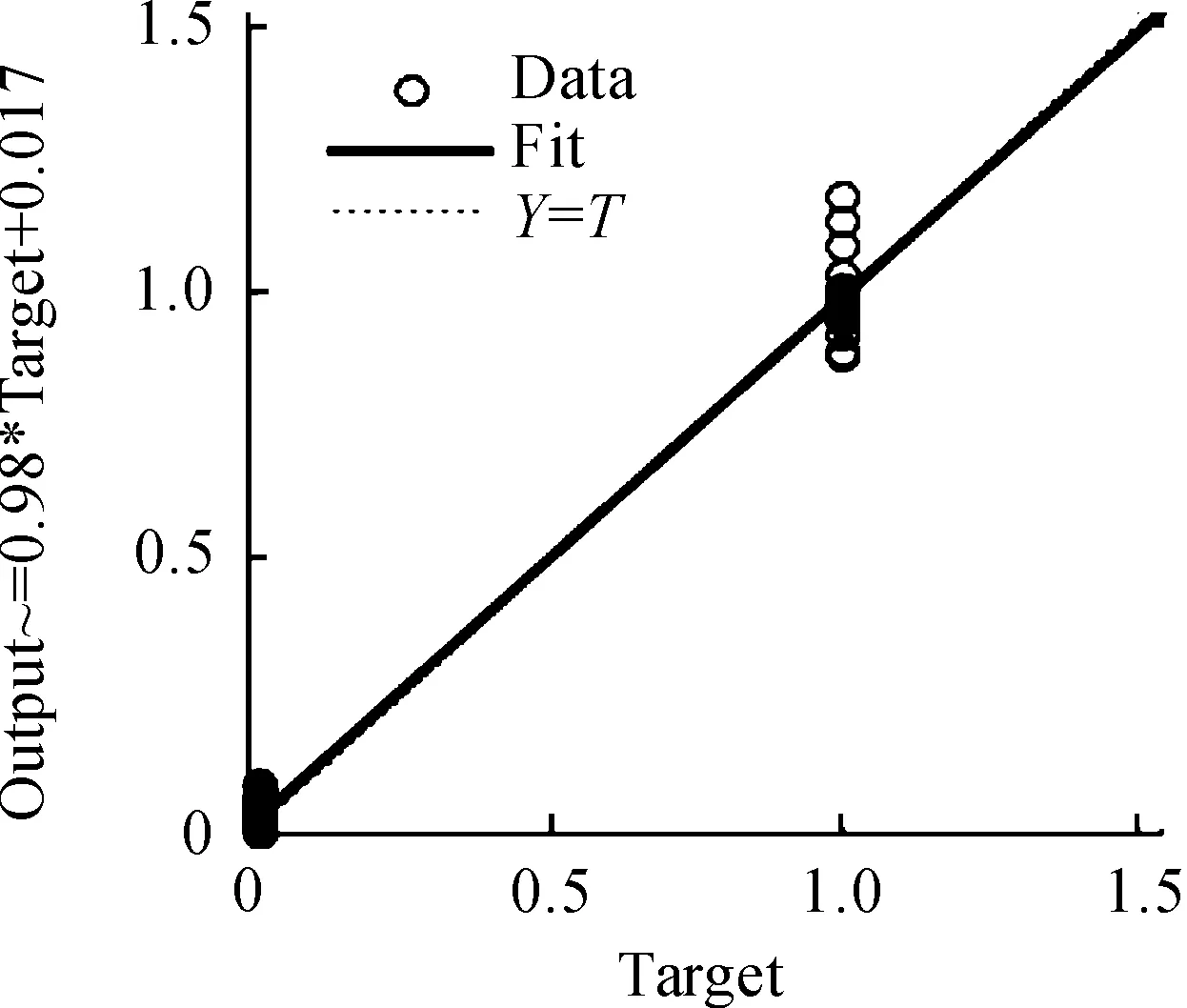

图2 BP神经网络模型训练误差显示,本次模型在第11次训练达到了模型设定的误差,训练速度较快,且模型训练的输出结果与真实值间的拟合优度达到0.9967,表明模型训练结果较好,模型训练的拟合优度如图3所示。

图3 BP神经网络训练拟合优度

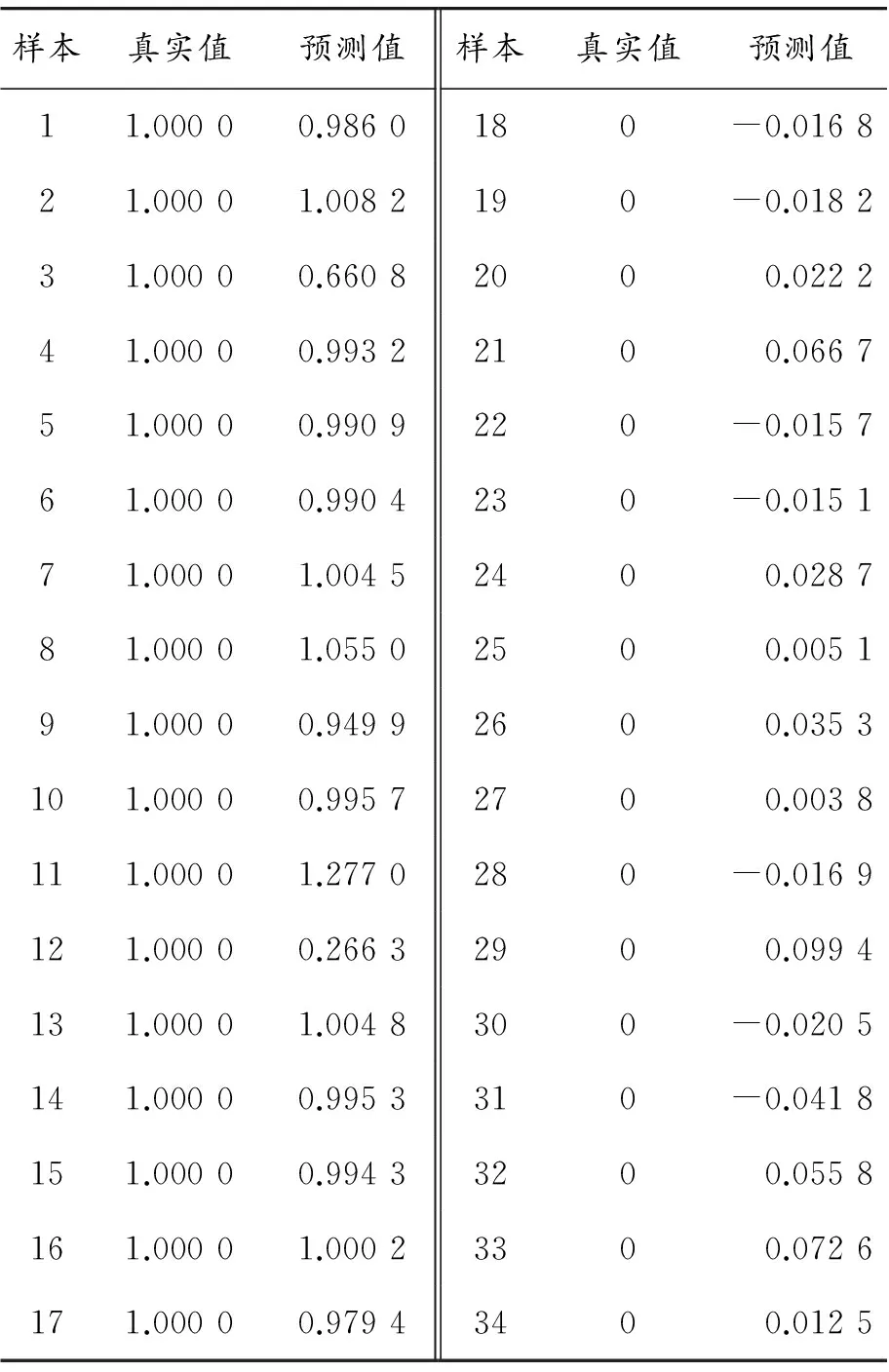

为检验上述训练的模型是否具有可靠性,本文利用选取的检验组样本数据对其进行检验,将指标数据作为输入值导入训练完毕的BP神经网络,得到的检验结果如表3所示。

根据设定,将上述真实值与预测值整理如表4所示。

表3 BP神经网络输出值与真实值

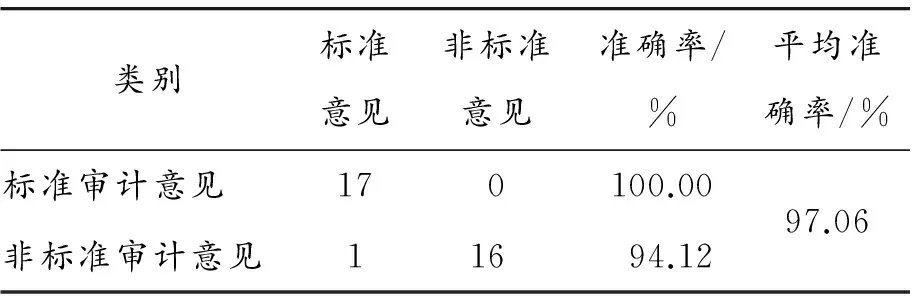

根据表4预测结果显示,通过邻域粗糙集筛选出的指标可以总结出指标数据和审计意见之间的潜在关系,被出具非标准审计意见的预测准确率为94.12%,综合准确率为97.06%,显示出比较满意的预测效果,能够较好地逼近样本数据的内在规则。从会计师事务所、公司治理、现金流量、营运能力、每股指标五个方面筛选出的上期审计意见、股权集中度、每股经营现金净流量、总资产周转率、每股收益指标,能在一定程度上较为全面地解释其与审计意见类型之间的数据规律,模型具有良好的预测能力。

表4 BP神经网络检验结果

为进行比较分析,本文利用未经邻域粗糙集指标约简的样本指标数据进行简单BP神经网络建模,最终构建了28-19-1的三层BP神经网络模型。此外,为与仅用财务指标建模的预测结果作对比,本文仅用上文选取的22个财务指标进行邻域粗糙集神经网络建模,设置相同的训练样本及检验样本。

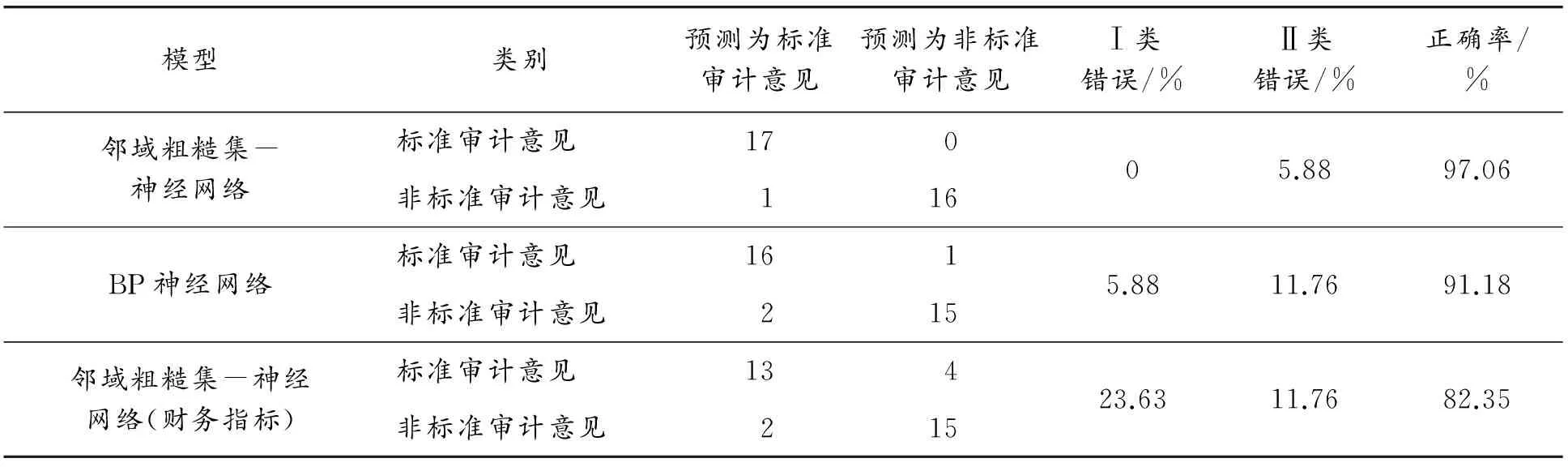

本文构建的模型及两个对比模型的预测准确度见表5。

表5 BP神经网络预测结果

两类错误分别为Ⅰ类错误和Ⅱ类错误,前者指被出具标准审计意见的公司被预测为收到非标准审计意见,后者指被出具非标准审计意见的公司被预测为收到标准审计意见。据表5可得出,三种模型中,利用财务及非财务指标建立的邻域粗糙集-神经网络模型预测效果最好,预测准确度达到97.06%,其中Ⅰ类错误率为0,表明标准审计意见的公司样本全部预测正确。仅用财务指标建立的邻域粗糙集-神经网络模型预测效果最差,仅为82.35%,其中Ⅰ类错误率和Ⅱ类错误率均达到10%以上,且两类错误率相差超过10%,表明该模型预测表现不够平均,预测效果较差。通过两个模型的对比表明,根据选取的财务指标数据,补充选取公司治理变量(股权集中度)和会计师事务所(上期审计意见)相关变量,所建立的模型能在一定程度上提高指标数据的预测及分类效果,能更好地诠释样本数据之中蕴含的规律,本文选取的非财务指标起到了一定的补充衡量作用。

而结合财务指标及非财务指标建立的模型中,简单BP神经网络模型的预测准确率为91.18%,低于邻域粗糙集-神经网络模型得到的预测准确率97.06%,表明利用邻域粗糙集理论知识对指标数据的输入值进行约简,解决了传统BP神经网络结构复杂的问题,在剔除了冗余数据的同时减少了预测系统的计算负担,且保证了原始数据的分类能力,提高了预测的准确度。

四、结论

通过对文献的梳理,在财务指标之外,补充公司治理及会计师事务所方面的非财务指标变量,在建模过程中将财务指标及非财务指标结合实现对审计意见的预测,以保证预测的准确率。本文初选的财务及非财务指标共28个,经邻域粗糙集筛选后最终形成5个指标,分别为会计师事务所、公司治理、现金流量、营运能力、每股指标方面。

与单纯利用神经网络建模及单纯利用财务指标建模的预测效果相比,本文的模型预测效果更好,即将领域粗糙集作为BP神经网络的前置系统,在保持分类能力不变的前提下,提高了预测的准确率;此外,在补充选取非财务指标作为预测指标的情况下,提高了预测的准确率。

[1] KIDA T.Anivestigation into auditor’s continutity and related qualification judgments[J].Jpurnal of Accounting Research,1980(8):506-526.

[2] LAITINEN E K,LAITINEN T.Qualified audit reports in Finland:evidence from large companies[J].European Accounting Review,1998,7(4):639-653.

[3] 朱小平,余谦.上市公司的财务指标与审计意见类型相关性的实证分析[J].中国会计评论,2003(7):29-50.

[4] 张晓岚,张文杰,鲁晓岚.持续经营能力重大不确定性下审计意见的预测研究[J].统计与决策,2007(8):96-98.

[5] 胡继荣,王耀明.论CPA不确定性审计意见预测——基于重大疑虑事项的持续经营[J].会计研究,2009(6):81-87.

[7] 田金玉.基于BP神经网络的上市公司审计意见预测模型[J].财会月刊,2010(3):109-110.

[8] 王旭,孔玉生.基于BP神经网络模型的持续经营不确定性审计意见预测[J].财会月刊,2012(36):62-64.

[9] DOUMPOS M,GAGANISC,PASIOURAS F.Explainingqualifi-cations in audit reports using a support vector machine methodology[J].Intelligent Systems in Accounting Finance & Management,2005,13(4):197-215.

[10]GAGANIS C,PASIOURAS F,SPATHIS C,et al.A comparison of nearest neighbours,discriminant and logit models for auditing decisions[J].Intelligent Systems in Accounting Finance & Management,2007(15):23-40.

[11]PASIOURAS F,GAGANIS C,ZOPOUNIDIS C.Multicriteriadecision support methodologies for auditing decisions:the case of qualified audit report in the UK[J].European Journal of Operational Research,2007,180(3):1317-1330.

[12]王筱欣,高攀.基于BP神经网络的重庆市房价验证与预测[J].重庆理工大学学报(社会科学),2016(9):49-53.

[13]李爽,吴溪.证券市场审计师变更的信息披露——制度比较与现状分析[J].审计研究,2001(3):10-16.

(责任编辑 魏艳君)

Research on the Model of Audit Opinion Prediction Based on Integration of Neighborhood Rough Sets and Neural Network

ZHANG Zhiheng1, LI Dan1, LI Yu2,3

(1.College of Accounting, Chongqing University of Technology, Chongqing 400054, China;2.College of Economics and Management,Southwest University, Chongqing 400715, China; 3.Chongqing Hechuan District Tobacco Monopoly Bureau, Chongqing 401519, China)

The type of audit opinion and its forecast results are highly concerned by the stakeholders.The financial indicators and non-financial indicators will be selected as predicting variables in this paper. An integrated model of neighborhood rough set and neural network for audit opinion prediction is proposed. The neighborhood rough set is used as the front-end system of BP neural network, on the premise of keeping the classification ability unchanged, the index reduction is carried out, the key index is extracted, and the reduced index system is taken as the input variable of the neural network model. This paper selects 176 companies’ data of A share listed in Shanghai and Shenzhenstock markets from 2013 to 2015as the research sample and uses three models to carry out the audit opinion prediction comparative analysis. The result shows that the accuracy of this model is 97.06%, which is better than the prediction effect based on simple use of neural network modeling or financial index modeling.

audit opinion;prediction;BP neural network;neighborhood rough set

2017-07-11 基金项目:国家社会科学基金项目“我国商业银行流动性与房地产极端关联波动的测度及防范研究”(14BJY188)

张志恒(1976—),男,内蒙古通辽人,副教授,研究方向:会计信息化、审计信息化。

张志恒,李丹,李瑜.基于邻域粗糙集神经网络的审计意见预测模型研究[J].重庆理工大学学报(社会科学),2017(8):37-43.

format:ZHANG Zhiheng,LI Dan,LI Yu.Research on the Model of Audit Opinion Prediction Based on Integration of Neighborhood Rough Sets and Neural Network[J].Journal of Chongqing University of Technology(Social Science),2017(8):37-43.

10.3969/j.issn.1674-8425(s).2017.08.006

F239.1

A

1674-8425(2017)08-0037-07

猜你喜欢

四川师范大学学报(自然科学版)(2021年6期)2021-11-15

科教导刊·电子版(2021年6期)2021-05-06

成都信息工程大学学报(2019年2期)2019-08-28

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

自动化学报(2018年2期)2018-04-12

智能系统学报(2017年3期)2017-08-01

中国财政年鉴(2017年0期)2017-07-04

厦门理工学院学报(2016年3期)2016-11-10

中国财政年鉴(2016年0期)2016-06-05