非均衡性非对称效应下中国货币政策三角困境与卢卡斯无效命题的启示

2017-09-12 06:39:16鲜京宸毛卫兵

重庆理工大学学报(社会科学) 2017年8期

鲜京宸,刘 庆,毛卫兵

(1.四川外国语大学 国别经济与国际商务研究中心, 重庆 400031;2.重庆农畜产品交易所, 重庆 400010)

非均衡性非对称效应下中国货币政策三角困境与卢卡斯无效命题的启示

鲜京宸1,刘 庆2,毛卫兵1

(1.四川外国语大学 国别经济与国际商务研究中心, 重庆 400031;2.重庆农畜产品交易所, 重庆 400010)

在后次贷危机时期,人民币对外升值、对内贬值、内外扭曲失衡,人民币货币政策存在着明显的非均衡性效应、非对称效应等干扰因素,使得人民币的独立性、汇率市场化改革、资本流动等并未能实现原先预定的目标。通过对货币工具等进行分析表明:我国独立的人民币货币政策难以应对国内外价值扭曲失衡的实际情况,人民币陷入了“三角悖论”困境,央行的货币政策目标和工具存在冲突,在实施效果上存在失效性可能。

非均衡性;非对称效应;三角困境;无效命题

一、基础理论综述

(一)三角悖论

克鲁格曼在《亚洲发生了什么》中首次提出“三元悖论”理论*“三元悖论”理论(Triangle paradox)提出的三个目标分别是:为了维持相对价格稳定需要汇率稳定,为了效率和灵活性需要资本自由流动,以及为了维持产出能力的稳定需要自主的货币政策。但是在开放经济条件下,多数国家不可能同时实现货币政策的独立性、汇率政策的稳定性和资本的自由流动,各国只能选择对自己有利的两个目标而放弃另外一个。,认为在资本自由流动情况下的固定汇率制度引发了金融危机,在开放的经济条件下,一国无法同时实现货币政策独立性、汇率稳定和资本自由流动三大金融目标,而只能选择其中两个。随后,国内学者易纲等提出了扩展三角理论,沈国兵和史晋川则将本币国际借债能力引入易纲的扩展三角基础模型,将不可能三角模型拓展为四面体假说[1],并且进一步认为,不可能三角是四面体假说的一个特例。代表性文献作者主要有Eichengreen[2]、余永定[3-4]、易纲等[5]、孙华妤[6-7]、李小娟[8]、贺力平[9-10]等。多数学者认为中国目前正面临实际资本管制逐渐放松、人民币汇率政策调整压力加大和货币政策独立性减弱的 “政策”困境[11]。

(二)非均衡性理论

非均衡思想有较为严格的前提假设,不适宜用来做长期分析,只能进行短期分析,因此,它不可能替代以价格弹性为前提的新古典分析方法。另外,即使在短期内,价格既定的假设也不符合现实。

(三)非对称效应

货币政策效应非对称性问题的研究是基于货币政策有效性前提下提出的。1992 年,Cover提出了货币政策的非对称效应(Asymmetric Effects)的概念[13],并系统研究了受美国货币供给冲击产生的非对称效应。

货币政策非对称效应的基本内涵为:在经济周期的不同阶段,相同幅度的货币政策(扩张或紧缩),对于经济的加速作用和减速作用是不同的,这说明货币政策存在一定的单边性和周期性。从时间逻辑上看,货币政策存在周期效应,在经济衰退期的效果强于繁荣期;在经济体的局部表现上,货币政策效应在经济欠发达地区表现欠佳;在产业结构优化方面,其效应更适合劳动密集型产业。近年来,国内学者也开始关注货币政策非对称效应问题,并以国内经济变量的统计数据为基础做了一些实证研究,如黄先开等[14]、冯春平[15]、万解秋[16]、刘斌[17]、陆军等[18]、刘金全[19]、曹小衡等[20]。这些研究普遍证实了货币政策存在非对称效应。

二、人民币三角悖论困境现状与卢卡斯模型解释

(一)人民币三角悖论困境

1.货币政策独立性

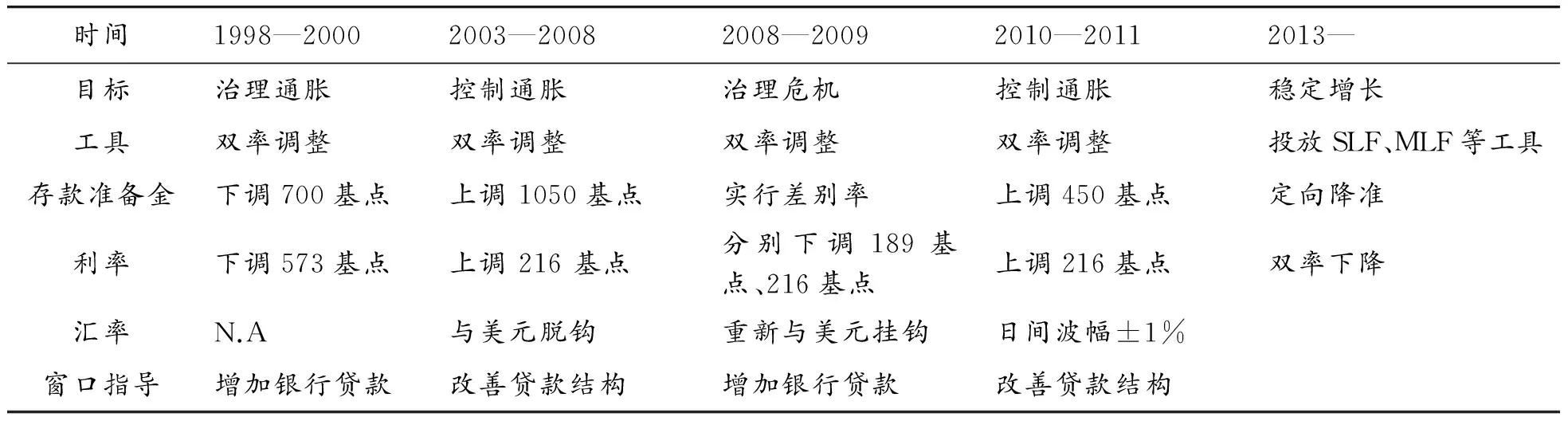

中国与美国货币政策相互影响,相对而言,美国货币政策的外溢效应对中国的影响大于中国货币政策的外溢效应对美国的影响(见表1)[21-22]。

表1 中国与美国货币政策内涵的变化趋势

笔者根据美联储、中国人民银行相关数据整理。

由于美国的货币政策依靠其遍布全球的美元国际货币体系以及华尔街的全球外汇交易中心,可以产生强大的货币外溢效应,而这就使得我国的货币政策在决策与实施的时候不得不考虑美国货币政策的影响力。在货币政策独立性方面,我们采取的很多决策相对而言还比较被动,特别是在对国际经济的影响力方面,人民币货币政策的影响力目前还不能与美元货币政策相提并论。

2.目标冲突

面对目前的政策独立性、汇率调整、资本自由流动等三大问题,我国宏观货币政策调控存在困境,主要原因在于为解决这三大问题所确立的政策目标之间存在冲突[22]。我国是独立经济体,央行不可能放弃独立行使货币政策的权利,因此,政策目标仅剩汇率和资本自由流动两个选项;而如果放任外汇储备下降则会降低中央银行货币政策的有效性,导致基础货币被动增加投放[23-24]。这样,中央银行必须在人民币公开市场上进行对冲操作,从而引起货币供应量加速增长。中央银行公开市场操作的被动性,会削弱货币政策进行宏观调控的职能。

(二)三角悖论的卢卡斯不完全信息模型解释

卢卡斯(Lucas)在Phelps和Friedman的研究工作的基础上,建立了一个具有不完全信息的一般均衡模型,即错觉模型(misperception model)[25]。错觉模型不但从理论上成功地解释了货币的短期非中性和长期中性,而且卢卡斯从中提炼出一个著名的假说,即在名义冲击变动性越大的环境中,名义冲击的真实效应(real effect)越小[26]。错觉模型本质上揭示了产出—通胀交替与总需求冲击方差之间存在着负向的关系,其政策含义在于:一个总需求变化较大的国家,即使其中央银行采取出乎公众意料的扩张性货币政策,其获得的效果也是不佳的[27]。随后卢卡斯考察了18个国家的产出和价格的国际数据并对假说进行实证检验发现,在那些总需求和价格最为稳定的国家,总需求变动时对产出影响最大,总供给曲线最为平坦;在总需求和价格最不稳定的国家,总供给曲线最为陡峭。他认为这些证据支持了错觉模型。自从卢卡斯提出假说并进行检验后,部分学者如Bergin[28]以及Levin[29]等人也分别利用跨国数据对卢卡斯方差假说进行实证检验,结论并不一致。在这些检验中,他们大多都假定每个国家的货币政策机制不同,而且在样本区间内保持不变。这就意味着在样本区间内每个国家的名义冲击的方差是常数,这种假定无疑是不现实的,因为各个国家的经济存在显著的结构变化和社会差异。

卢卡斯的错觉模型证明了货币供给的意外变动导致真实经济活动短期临时变动的问题,清楚地表明了区分货币政策预期和货币政策未能预期而带给实际货币变动的重要性。在实际社会经济体的运行中消费者因为各种原因使得获取的货币信息是不完全的,他们就面临着萃取、识别真假信息的问题[30]。如果可以完全预期到名义货币供给的信息变动,货币政策就没有真实效应。这样一来,货币供给在短期波动中可能至少有一部分不可预知,因此货币供给的变动会导致产出与就业变动的短期效应可能不如预期效应,从而产生货币政策效果部分失效[31]。若只有未预期到的货币变动具有真实效应,则任何导致系统的、可预测的货币供给变动的政策都不会具有真实效应。

(1)

其中,A和K取决于模型的基础参数。

(2)

式(1)表明,m对就业、产出的影响取决于m序列相关性的大小,序列相关性可以用ρm来度量[11]。由于货币效应有时滞效应,对当期总货币存量的影响可以完全预测到,因此不会产生模糊信息,而只会导致总价格水平的调整,实际货币余额不会受到影响(式(2))。若货币政策对时滞u的滞后做出响应,只要私人部门知道政策制定者的规则,就可以得到类似的结论。

这是因为当且仅当信息不完全,以u表示,才会对就业具有实质影响,其影响的大小取决于消费者在预期u时的总量误差:

(3)

若公开宣布货币供给变动(如央行基准利率调整),以冲击v表示,则对国民产出不会有实质影响(因为v根本就没有出现在式(1)中),它只会导致价格水平同比例变动(在式(2)中,v的系数等于1)。这样,可预期的货币变动(反映在ρmmt-1)或者公告的货币变动没有真实效应,只有意外货币供给变动才有真实效应[32]。

从以上的这些模型中可以得知,他们对央行最优货币政策的时间不一致性的分析具有非常重要的作用。

三、人民币货币政策与卢卡斯无效性命题

(一)我国货币政策

货币政策效应就是中央银行在外部宏观经济约束条件(通胀、失业)下,选择政策工具(利率)以实现目标成本损失最小的货币政策(见表2)。我国货币政策的变化趋势如图1所示。

表2 货币政策与工具变化

数据来源:笔者根据1998—2013年中国央行货币政策执行报告整理。

数据来源:笔者根据《大摩深度报告——中国央行货币政策框架全解读》整理。

图1 中国货币政策的变化趋势

根据抉择方式的不同,货币政策可分为相机抉择的货币政策(简称相机抉择)和基于规则的货币政策两种。一般而言,货币政策的使用规则是指货币政策实施前,货币政策制订当局事先按照一定的路径确定并操作货币政策工具的程序或原则(表3),如Taylor规则和McCallum规则[33];而“相机抉择”则是指货币政策制订当局在选择和操作政策工具时不受任何固定程序和原则的束缚,而是根据经济运行情况进行灵活取舍,使目标损失函数最小,从而实现货币政策目标[34]。

表3 中国央行货币政策目标顺序

数据来源:笔者根据央行1998—2014年中国货币执行报告整理。

(二)政策无效性命题

卢卡斯的政策无效命题包含三个基本观点:

第一,在价格完全浮动条件下,竞争的力量能够保证社会总需求和总供给均衡;

第二,总产量和总就业量会保持在自然率水平;

第三,由于人们的理性预期不会对总需求水平产生系统的预期偏差,即使在短期内政府的需求管理政策对实际产量和就业量也不可能发生实质性的影响。

第三个观点是理解整个卢卡斯政策无效命题的关键。以货币政策为例,可以对上述观点论证如下:卢卡斯将其著名的以价格完全浮动和市场出清为前提的总供给函数设定为:

(4)

(4)εt是一个均值为零的序列非相关随机变量。

卢卡斯总供给函数表明,围绕国民总产出的预测取决于实际价格与预期价格之间的偏离。对货币数量方程(MV=PY,其中V=1)取对数,得:

logM=logP+logy

(5)

令mt=logm,Pt=logp,Yt=logy,并设货币流通速度引起的随机误差项为ν,则式(5)变为:

Pt=mt-yt+vt

(6)

现假设货币政策的操作为增加基础货币存量,并且把基础货币增长目标设定为增长率β;设et反映人们对基础货币增长预期的随机误差项(均值为零,且序列非相关);则货币政策规则可以表示为:Mt=(1+β)Mt-1,对于较小的β,log(1+β)≈β

对这一规则取对数,有:

mt=β+mt-1+et

(7)

式中,mt=logmt,mt-1 =logMt-1

在此处引入理性预期公式:

(8)

经整理得:

(9)

将式(6)代入式(9):

(10)

将式(7)代入式(6):

Pt=β+mt-1+et-yt+vt

(11)

将式(11)代入式(10):

(12)

将式(12)代回式(4),整理后得:

(13)

该式证明:把货币存量增加量α作为货币政策目标,但是其并不参与产量yt的决定,系统的货币政策是无效的。尽管存在理性预期,但并不表明当事人不会犯错误,例如式(13)中方括号内的变量代表了误差,它说明产量Yt会受到意外事件εt、货币流通速度冲击ut,以及对货币存量增长目标的预期误差et的影响,但是这些随机变量的期望值都是零,因而不可能对Yt造成系统性的影响。

正是因为前期货币政策是反经济周期运行的,使得货币政策效应存在非对称效果[12],虽然央行希望通过货币政策的反经济周期调控来熨平实际经济的周期波动,但是由于各个经济实体能够预期央行的货币政策,并通过一定时间的观测把货币政策与实际经济效应加以一一验证,从而确定预期判断是否正确,由此建立对央行货币政策的预期准备。

(三)模型验证

笔者依据前述卢卡斯的政策无效命题的三个基本观点和模型,采用货币供给模型和国民经济产出模型相结合的方式完成对命题的验证。利用同花顺iFinD版软件收集相关数据,分别构建了GDP(总产出)、货币供应量(M2)、居民消费水平(价格)等5个因子的货币供给函数,统计分析了从1996年至2015年共20年的数据。根据货币供给增长模型,可以得到可预期和未可预期的货币政策的货币冲击,回归方程预测的货币量为预期到的货币冲击,随机误差项则为未可预期的货币冲击。

国民经济估算增长方程如下:

Yt=c+MPt+MNt+AMS+et

Y是国民经济实际产出的自然对数(用DLNRGDP表示,D为差分符号,LN为自然对数);MP是未预期到的正货币冲击、MN是未预期到的负货币冲击、AMS是预期到的货币政策。针对中国货币供给模型,选择影响的宏观变量分别为:

M2是自然对数查分的滞后值、国家财政债务(GS)的自然对数、消费者物价指数(CPI)、工业总产值指数(I-Index)、出口(EX)自然对数的一阶差分[35-36]。

首先对上述变量进行单位根验证,验证其平稳性,其回归结果如表4—表6。

表4 回归统计

表5 回归分析

表6 分析结果

从上述检验来看,我国货币政策的可预期和未可预期都对国民经济产生影响,可预期的货币政策产生正影响,未可预期的货币政策产生负影响(非对称性的影响),同时负影响效应大于正影响效果,所以货币政策存在一定的单边性和周期性,其效益大于扩张性效应,可以应证题目的非对称含义。同时,笔者认为国内货币政策能够被预期,是因为我国货币市场、劳动力市场等存在不完全信息的问题,市场价格等各类信息无法在短时间内完成市场出清,以至于给短期货币政策留下了作用空间。这也从侧面印证了我国央行从2014年开始大量使用各种短期货币工具(比如SLF)来应对市场短期流动性稀缺的状况,但是并不能由此得出通过增加货币供给量能够实现长期增长的结论。

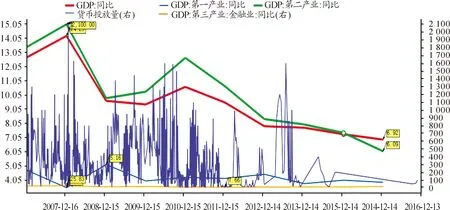

通过图2对比可以明显看出,我国的GDP増速从2000年后就开始与人民币存贷款余额发生较大的分离,且二者的增速明显不一致,人民币存贷款余额增速显然大于我国的GDP增速,到2016年已经呈现巨大差别,且金融业作为第三产业的代表增速非常迅速。如果再将我国同期的第一产业与第二产业的增速进行对比,会发现代表实体产业的第一二产业同比下降。在GDP增速呈快速下降的情况下,金融业增速对GDP的贡献率却如此高,可以认为我国前期的货币政策——大量使用短期货币工具与我们的货币政策目标并不匹配。因此,可以认为是通过第三产业的高增长率掩盖了第一二产业增速下降的事实。同时,因为第一二产业的增速下降,所以全国的GDP增速就只能靠第三产业来带动,而即使第三产业增速高,但经过平均计算后也依然下降很多。2014年以后GDP同比下降更为显著,我们可以认为通过各类中短期货币工具来调整货币存量的方式与我们货币政策目标不一致,且目前这样频繁使用中短期借贷便利等工具使得我们稳健的货币政策存在失效情形。

(四)匹配与失效分析

笔者认为,从微观经济单位角度思考,各个经济体在预期央行货币政策过程中都是按照自己利益最大化的标准采取相应的决策,而经济中风险随时存在,使得经济体、自然人在风险条件下只能通过对预期效用最大化来制订自己的对策。经济个体的预期效用最大化,可以认为对其他经济体而言不是经济效应最大化,甚至是经济负效应,因为货币资源在一定时间内是有限的,当某经济个体达到最大化,就一定会有某个体达不到最大化,从而使得在实际的经济环境中逐步减小了央行货币政策的实际效应。而非对称效果的周期积累就会相互抵消,并最终导致货币政策的无效性[37-38]。同时,“这种常态化与实体经济的收益下滑、体制调整等因素共同导致了中国宏观经济政策调控的失灵——财政政策名义积极,但实质紧缩;产业政策名义扩张,但难以到位;货币政策名义稳健,但实质紧缩”*数据出处:中国人民大学宏观经济分析与预测课题组.中国宏观经济分析与预测(2015中期)报告——低迷与繁荣、萧条与泡沫并存的中国宏观经济[J].经济理论与经济管理,2015(8).。

从微观的个人消费者而言,把财富变成货币持有的方式非常保险,尤其是在能够预测央行的货币政策路径惯例,且明显体验到增加货币流动性的前提下(即有潜在通胀可能性),普通消费者更愿意保有货币财富。从图3来看,当央行的货币政策可以被预期时,前期的货币政策与货币发行量在匹配度上存在较大的差异,前期的货币发行增量并没有换来较高的GDP增速。

在图4中可以非常明显地看出,从2006年底开始M0增速非常快速,但同期GDP增速显然要低于货币投放量的增速(GDP增速参见图3),同样再次印证我国前期采用大量投放货币量的方式并未取得相应的经济增速和经济效果,即货币政策与使用的货币工具之间存在着匹配不适用的问题,效果也并不好。

为了保持全国国民金融体系流动性总体合理适度,更加提高调控的灵活性、准确性,央行于2014年9月创设了中期借贷便利(Medium-term Lending Facility,MLF),2015年11月20日又增设了常备借贷便利(Standing Lending Facility,简称SLF)等新型货币工具。从图3与图4来看,我国在2013年末开始就频繁使用中短期的各种货币工具,频度、密度都非常大,但是我国的GDP增速同期同比明显存在下降趋势,尤其是2014年以后GDP同比下降更为显著。因此,我们可以认为通过各类中短期货币工具来调整货币存量的方式与我们的货币政策目标并不一致,且目前这样频繁使用中短期借贷便利等工具使得我们稳健的货币政策存在失效情形(图5)。

数据来源:笔者根据1996—2015年国家统计局年鉴整理。同花顺iFinDv1.10版

图2 中国GDP与人民币存贷余额变化趋势对比

数据来源:笔者根据2006—2015年国家统计局年鉴整理。同花顺iFinDv1.10版

图3 中国GDP与人民币货币投放量各产业变化趋势对比

数据来源:笔者根据2006—2016年国家统计局年鉴整理。同花顺iFinDv1.10版

图4 人民币货币投放量与中短期货币工具变化趋势对比

数据来源:笔者根据2010—2016年国家统计局年鉴整理。同花顺iFinDv1.10版

图5 人民币债券融资规模与人民币贷款变化趋势对比

从资本使用效率而言,国民经济增长作为货币政策的目标变量之一,其实施效果及检验直接与其政策实施对象紧密关联,也就是说,我们的货币政策是由微观的个体经济体来承担的,在这个过程中作为个体的经济体客观上存在着如何合理利用资本资金的问题。同时,资本资金的利用存在边际效用递减规律,而事实上的资本边际效用递减会在一定程度上弱化我们的货币政策实施效果。当央行通过各种短期的操作工具把资金大量投放到资本市场时,试图通过降低借贷利率等方式把资本融入到各种实体经济中,在这里存在着央行利用资本市场渠道把中介变量(利率)当作操作变量使用的情况,而这种方式会导致中介变量滥用;同时,普通的经济体在进行实际借贷行为时一定会基于自身的利益最大化来进行思考,在我国目前市场上不论是大宗商品还是普通商品,其实际价格都在下降的情况下,加上借款利率并非较低,普通经济体就会因为无法获取合理的资金回报而放弃资本金借贷预期规划,从而使得货币政策的目标失效。这样将会产生资本利用率低下的问题,即大量的资金积淀在资本市场上无法得到合理利用,使得资本边际效用进一步下降,如果没有合理的新经济结构和新经济增长点,将会对我国资本市场非常不利。正是因为理性预期符合政策无效的心理准备预期,可以从侧面解释为什么我国央行采取多轮的货币政策后,经济依然反应缓慢[39]。任何宏观经济政策的实施与执行都由其经济体内的微观主体来承担,虽然这些经济体的抉择都是独立进行的,但都要面临经济体中的不确定环境,而不确定经济环境必然使得微观经济体在做经济决策时产生面临风险的合理选择,确保利益最大化就会成为其实施决策的标准。

在经济下行期,由于实际经济环境较差,使得消费者更趋于产生保守的消费抉择,即减少目前的消费,反过来使得生产者的产品销售困难、生产者资金回笼产生阻碍、无法偿还生产性贷款,企业面临生产困难,经济将进一步恶化。即使央行采取货币政策措施,但由于生产者要考虑实际贷款利率与产品回报率的差别,从而产生消极的贷款方式,使得央行的资金在各金融机构内产生沉淀,加上我国的金融市场长期效率不高等综合效应,导致央行的货币政策效果更差(图6)。

图6 人民币三角困境与货币政策失效性示意图

五、结论与建议

货币政策调控目的在于熨平经济波动,促进经济平稳发展。无论哪种模式都需要有良好的微观经济环境、灵活的汇率体制和中央银行的独立性。货币政策要取得有效性,选择适合国情的货币政策规范非常重要。而从目前我国央行执行的货币政策轨迹而言,很难与有效性挂钩,因为央行在短期内频繁使用含MLF等工具在内的短期工具,释放大量的流动性,而在非均衡性、非对称效应等外部变量下,运用这些工具并未体现出合理的政策效果,反而体现的是央行为执行货币政策而选择了更加便于执行的货币政策,也就是央行的货币政策不是结果导向的引导性货币政策,而是一种操作层面更为方便的货币政策。这种货币政策在微观领域显性非效率的情况下,已经产生了个人工资、劳动力出清、货币工资不匹配等具体的表象,但是我国央行却依然使用宏观政策来调控微观效果,宏观政策与微观决策不匹配,在政策与结果之间不能形成必然的联系,所以目前的货币选择方式并不是非常有利于我国经济的建设和发展。

综合以上分析,本文对我国货币政策的操作提出以下建议:第一,逐步建立以我为主的货币政策导向,逐步与美元脱钩,改变被动的、应急式的短期货币政策,因为短期货币政策容易被预期;第二,鉴于货币政策对经济的部分无效性事实上存在着可预测和未可预测两种情况,建议在实施货币政策时考虑同时进行相应的财政政策配套;第三,财政预算不应以平衡财政收支作为原则,而应该按照私人支出的数量安排政府的预算,以便使私人支出和政府支出的总额能够达到实现充分就业的水平;第四,实现补偿性货币政策,尽快建立货币失效预警机制;第五,实现财政政策和货币政策的定向微观化,定向财政政策可以支撑长期改革和经济再平衡的目标,中国通过这种方式能够同时有效追求短期和长期目标,而不会为货币带来下行压力,也无需对资本流动进行管制,这是中国应该考虑的措施;最后,人民币汇率应把握时机,遵从短期决策调控原则,进行相机抉择。在全球金融危机尚未过去、国内经济增长模式还未发生明显转变的形势下,不要盲目追逐美式货币政策。美国长期执行缺失的财政政策,是根据美国的经济形势而定的,而我国的经济形势及在全球的经济地位与美国不一样,因此在短期与长期政策中如果过于依靠货币政策,就有可能遭受美国的境遇,为此应构建短期货币政策失效检测、货币政策预警机制等监测指标,一旦触及指标临界值即可自动调整。

[1] 沈国兵,史晋川.汇率制度的选择:不可能三角及其扩展[J].世界经济,2002(10):3-9.

[2] EICHENGREEN.China,Asia,and the world economy:the implications of an emerging Asian core and periphery[J].China & World Economy,2006,14(3):1-18.

[3] 余永定.FDI对中国经济的影响[J].国际经济评论,2004(4):22-23.

[4] 余永定.从欧洲主权债危机到全球主权债危机[J].国际经济评论,2010(6):14-24.

[5] 易纲,汤弦.汇率制度“角点解假设”的一个理论基础[J].金融研究,2001(8):5-17.

[6] 孙华妤.“不可能三角”不能作为中国汇率制度选择的依据[J].国际金融研究,2004(8):11-16.

[7] 孙华妤.汇率的四个事实——伯格斯坦《汇率的四个神话》背后的事实[J].武汉金融,2006(6):4-7.

[8] 李小娟.开放经济下货币政策国际传导机制分析[J].经济问题,2009(8):15-18.

[9] 贺力平.从两个角度分析中国国际收支格局[J].中国外汇管理,2004(4):8-10.

[10]贺力平.论外汇投资中的估值效应及其经济影响[J].金融评论,2011(6):33-48.

[11]谭旭东.中国货币政策的有效性问题——基于政策时间不一致性的分析[J].经济研究,2008(9):46-57.

[12]钱小安.货币政策规则[M].北京:商务印书馆,2002.

[13]ROBERT E L,THOMAS J S.Rational expectations and econometric praction[M].Minnersota:University of Minnersota Press,1982.

[14]黄先开,邓述慧.货币政策中性与非对称性的实证研究[J].管理科学学报,2000(2):34-41.

[15]冯春平.正负货币冲击影响的不对称性研究[J].经济科学,2002(3):42-49.

[16]万解秋.货币供给的内生性与货币政策的效率——兼评我国当前货币政策的有效性[J].经济研究,2001(3):40-50.

[17]刘斌.货币政策冲击的识别及我国货币政策有效性的实证分析[J].金融研究,2001(7):1-9.

[18]陆军,舒元.货币政策无效性命题在中国的实证研究[J].经济研究,2002(3):21-26.

[19]刘金全.货币政策作用的有效性和非对称性研究[J].管理世界,2002(3):43-51.

[20]曹小衡,张敬庭.中国货币政策效果非对称性——基于AS-AD模型的研究[J].山西大学学报(哲学社会科学版),2008(3):86-93.

[21]袁靖.规则与相机抉择货币政策冲击的度量在我国的实证分析[J].内蒙古财经学院学报,2008(1):20-22.

[22]吕江林.改革开放30年的货币政策规范变迁[J].当代财经,2008(12):15-20.

[23]陈利锋.偶发学习、内生增长与劳动力市场稳定化货币政策—— 一个带内生增长的NKMP-DSGE模型[J].重庆理工大学学报(社会科学),2015(2):29-36.

[24]朱鸿鸣,陈宁.2015年货币政策运行回顾及2016年展望[J].重庆理工大学学报(社会科学),2016(6):1-7.

[25]尹继志.货币政策规则的国际实践与我国货币政策规则的选择[J].经济学动态,2008(8):48-54.

[26]卞志村,毛泽盛.货币政策规则理论的发展回顾[J].世界经济,2005(12):64-76.

[27]陈静.量化宽松货币政策的传导机制与政策效果研究[J].国际金融研究,2013(2):17-18.

[28]BERGIN P R.How well can the new open economy macroeconomics explain the exchange rate and current account? [J].Journal of International Money and Finance,2006,25(5):675-701.

[29]LEVIN A.The design and communication of systematic monetary policy strategies[R].Prepared for the September 2002 Brookings Panel on Economy Activity,2014: 1-37.

[30]魏国.货币政策有效性分析—— 一个基于行为经济学的视角[J].现代管理科学,2009(2):47-49.

[31]王刚,任浩聪,雷薇.影响我国金融监管效率的主要因素[J].重庆理工大学学报(社会科学),2015(6):1-6.

[32]崔百胜.我国货币政策规则选择[J].浙江金融,2008(7):14-15.

[33]贾德奎.西方经济学界货币政策规则理论述评[J].财经理论与实践,2004(1):32-36.

[34]易纲,汤弦.汇率制度“角点解假设”的一个理论基础[J].金融研究,2001(8):5-17.

[35]克鲁格曼.萧条经济学的回归[M].北京:中国人民大学出版社,1999.

[36]张杰,翟福昕.多重目标下宏观调控思路调整与政策匹配[J].宏观经济,2014(9):43-46.

[37]姚余栋,李连发,辛哓岱.货币政策规则,资本流动与汇率稳定[J].经济研究,2014, 49(1):127-139.

[38]赵文胜,张屹山.货币政策冲击与人民币汇率动态[J].金融研究,2012(8):1-15.

[39]张成思.货币政策传导机制研究新前沿——全球新型金融危机视角下的理论述评[J].国际经济评论,2010(5):110-120.

(责任编辑 邓成超)

The Triangle Plight of China’s Monetary Policy and the Enlightenment of Lucas’s Invalid Proposition Impossible Trinity Under the Background of the Non-equilibrium and Asymmetry Effect

XIAN Jingchen1, LIU Qing2, MAO Weibing1

(1.Research Center for International Business and Enconomy, Sichuan International Studies University, Chongqing 400031, China; 2.Exchange of Chongqing Agricultural and Animal Products, Chongqing 400010, China)

In the context of the post-subprime crisis period, the distortion and imbalance of external appreciation of CNY and the devaluation of internal transactions, the CNY monetary policy has obvious non-equilibrium effect, asymmetric effect and other interference factors, making its independence, the reform of marketization of exchange rate, capital flows and other issues fail to achieve the original target. Based on the analysis of the monetary instruments and other aspects, it shows that the independent CNY monetary policy is difficult to deal with the distortion and imbalance of domestic and foreign value, and the CNY gets into the “triangular paradox” predicament;besides, the objectives and tools of the central bank’s monetary policy exist conflicts, and the implementation effect may carry forward the possibility of failure.

non-equilibrium; asymmetric effect; triangle paradox; invalid proposition

2016-11-16 作者简介:鲜京宸(1975—),男,重庆人,讲师,硕士,研究方向:金融学、国际金融、金融工程。

鲜京宸,刘庆,毛卫兵.非均衡性非对称效应下中国货币政策三角困境与卢卡斯无效命题的启示[J].重庆理工大学学报(社会科学),2017(8):44-55.

format:XIAN Jingchen, LIU Qing, MAO Weibing.The Triangle Plight of China’s Monetary Policy and the Enlightenment of Lucas’s Invalid Proposition Impossible Trinity Under the Background of the Non-equilibrium and Asymmetry Effect[J].Journal of Chongqing University of Technology(Social Science),2017(8):44-55.

10.3969/j.issn.1674-8425(s).2017.08.007

F88

A

1674-8425(2017)08-0044-12

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

英语文摘(2021年6期)2021-08-06 08:40:36

今日农业(2020年19期)2020-12-14 14:16:52

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

中学物理·高中(2016年12期)2017-04-22 11:53:03

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10