内部控制缺陷与公司业绩

2017-09-04 02:31徐春炫

财经理论与实践 2017年4期

何 玉,徐春炫,王 宇

(南京财经大学 会计学院,江苏 南京 210023)*

·财务与会计·

内部控制缺陷与公司业绩

何 玉,徐春炫,王 宇

(南京财经大学 会计学院,江苏 南京 210023)*

基于公司业绩角度,分析内部控制对公司业绩的影响机制,并利用2012—2015年A股上市企业的经验数据进行实证检验。研究发现:相较于内部控制健全的公司,存在内部控制缺陷的公司业绩较差;且内部控制缺陷程度对公司业绩有显著影响,内部控制缺陷越严重的公司业绩越差。

内部控制;内部控制缺陷;公司业绩

一、引 言

2002年7月,美国颁布《萨班斯—奥克斯利法案》(简称SOX),强制上市公司披露自身内部控制的有效性,并要求注册会计师对该内部控制报告进行审计。2013年5月,美国COSO委员会(美国反舞弊性财务报告委员会的发起人组织)更新了内部控制框架,并颁布了《内部控制—整合框架》。新的框架强调内部控制对实现企业目标的重要性。日本也于2006年颁布《金融工具与交易法》,要求在日本证券交易所上市的公司对自身内部控制状况进行评估与披露。这些法律法规的出台说明了各国政府日益重视企业内部控制的建设。

2008年6月,中国颁布《企业内部控制基本规范》(简称C-SOX),要求境内上市公司切实执行内部控制制度。2010年与2012年中国政府又分别颁布《企业内部控制配套指引》与《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》等制度文件,指引上市公司更好地建立健全企业内部控制制度体系。

各国在内部控制规范的制定过程中,普遍将确保经营效率和效果作为内部控制的重要目标。但是,实施内部控制是否能够提高经营效率和效果,进而提高企业业绩,对于这个问题各国理论界和实务界尚未取得确切结论[1-3]。

本文以2012—2015年A股上市公司为研究样本,考察内部控制缺陷与公司业绩之间的关系。研究发现:相较于内部控制健全的公司,存在内部控制缺陷的公司业绩较差;且内部控制缺陷越严重的公司业绩越差。这表明,建立健全内部控制对公司业绩有着积极影响,有利于提升公司价值。

二、文献回顾

(一)内部控制的经济后果

自SOX法案颁布与实施以来,众多学者研究了内部控制实施的经济后果,并形成了丰富的研究成果,但这些研究成果存在着较大的分歧。例如,已有研究认为高质量内部控制可以提高企业会计信息质量和缓解信息不对称[4,5],进而有助于抑制企业内幕交易[6]和公司违规[7];一些研究认为高质量内部控制有助于提高企业现金持有价值[8]和公司并购业绩[9]。然而,郭泽光等(2015)发现内部控制对公司债务治理发挥的作用非常有限[10]、Beneish et al.(2007)[11]发现企业披露内控缺陷并未显著影响公司股价、资本成本和分析师预测,并且Iliev(2010)[3]发现内部控制的执行成本高于其产生的效益。

那么,究竟内部控制对公司整体的经营绩效影响如何呢?本文从公司经营业绩这一视角,探讨内部控制对公司整体经营效果的影响,希望为上述问题和分歧提供进一步的经验证据。

(二)公司业绩的影响因素

对公司业绩影响因素的研究,国内外学者取得了丰富的成果。已有文献大多从董事会特征、政府干预、股权结构等视角进行了研究。例如,已有研究发现独立董事声誉显著提升公司业绩[12]、董事会规模与业绩正相关[13];一些研究发现政府干预和政府控制消极影响公司业绩[14,15];还有一些研究发现股权结构显著影响公司业绩[16,17]。

综上,国内外学术界对内部控制经济后果的研究尚缺乏一致性经验证据,且目前尚鲜见文献探讨内部控制究竟对公司整体经营绩效产生何种影响,内部控制执行的有效性与经济效益性等问题还有待进一步地研究与探讨。因此,本研究从公司业绩角度出发,研究内部控制的经济后果,一方面希望探寻改善公司业绩的途径,另一方面可为解决目前我国实施内部控制所面临的问题提供一个有益的基于公司整体经营业绩的研究视角。

三、理论分析与研究假说

现代公司制度要求公司所有权与经营权分离,这导致了信息不对称和委托代理问题。监督与激励是缓解委托代理问题的两大主要途径[18]。内部控制作为一项监督机制,可以有效缓解信息不对称和委托代理问题。内部控制是由公司的董事会、监事会、经理层以及其他所有员工共同实施的,旨在实现控制目标的过程(COSO,2013)。由此可见,内部控制渗透到公司经营与管理的方方面面,必然会影响到公司的经营业绩。具体影响机制可以从内部控制五大因素来阐述。

COSO(2013)和C-SOX认为,内部环境、风险评估、控制活动、信息与沟通和内部监督为内部控制五大要素。五大要素中任何一个存在缺陷,将消极影响公司业绩。当内部环境存在缺陷时,员工将消极怠慢,对公司业绩产生负面影响,例如:张旭和武春友(2006)发现企业文化消极落后,将导致公司员工工作效率低下,进而对公司的经营业绩产生负面影响[19];当风险评估存在缺陷时,公司将不能有效识别和评估风险,不利于公司风险应对,进而消极影响公司业绩,例如:Weber and Bottom(1989、1990)发现从风险认知与应对角度来看,相较于内控健全的公司,存在内部控制缺陷的公司更容易偏离控制目标,进而影响公司的日常生产运营[20,21];当控制活动存在缺陷时,如不相容职务未能做到分离控制,将给员工以舞弊的温床、重大事项未能做到集体决策和实施联签制度,将导致公司重大事项由经理层武断决策,给公司业绩带来严重的负面影响;当信息与沟通存在缺陷时,重要问题、突发事件等信息将无法有效传递,企业将无法及时应对,从而严重影响公司业绩;当内部监督存在缺陷时,公司将无法实时监督企业内部控制的运行状况,无法发现内控问题和确保内控的有效运行,将不利于企业日常运营,并最终消极影响公司业绩。

综上所述,我们提出以下研究假设:

H1:相较于内部控制健全的公司,存在内部控制缺陷的公司业绩较差。

内部控制缺陷按照严重程度可以分为重大缺陷、重要缺陷与一般缺陷。重大缺陷又被称为实质性缺陷,即该缺陷单独或者连同其他缺陷一起将严重影响公司内部整体控制的有效性。重要缺陷,即单独或者连同其他控制缺陷一起不影响公司内部整体控制的有效性,但是仍应该引起管理层的关注。一般缺陷是指除重大缺陷和重要缺陷之外的缺陷,其严重程度低于前两种缺陷。

Weber and Bottom(1989、1990)发现从风险认知和应对角度来看,内部控制重大缺陷比重要缺陷和一般缺陷更严重,更可能导致企业严重偏离控制目标[20,21],从而影响企业日常经营与管理,并最终降低公司业绩;Ogneva et al.(2007)发现,相较于重要缺陷和一般缺陷,披露重大缺陷的公司有更高的股权成本[22];Hammersley et al.(2008)通过研究发现,与披露重要缺陷和一般缺陷的公司相比,股价对披露重大内控缺陷的公司消极反应更为强烈[23]。

由此可见,不同类型的内部控制缺陷对控制目标、股权成本、市场反应的影响是不同的,进而对公司业绩的影响也不同。因此,根据该影响机制,我们认为,内部控制重大缺陷对公司业绩的负面影响最大,其次是内部控制重要缺陷,一般缺陷对公司业绩的负面影响最小。

综上所述,提出以下研究假设:

H2:内部控制缺陷程度越严重的公司,其业绩越差。即有重大内控缺陷的公司,其业绩低于有重要内控缺陷的公司;有重要内控缺陷的公司,其业绩又低于有一般内控缺陷的公司。

四、研究设计

(一)样本选择与数据来源

初始研究样本包括2012—2015年全部A股上市公司,总共10398个。剔除金融类上市公司、ST上市公司的样本491个,剔除相关变量数据缺失的公司样本1280个,最终研究样本为8627个。内部控制数据来源于迪博数据库,其他相关财务数据来自于国泰安CSMAR数据库。为消除极端数据的影响,对所有连续性变量按上下1%的比例进行了Winsorize处理。

(二)公司业绩、内部控制缺陷的计量

借鉴夏立军等(2012)的做法,采用总资产回报率(ROA)来度量公司业绩[24]。采用变量ICW_Dum表示是否存在内部控制缺陷,当内部控制存在缺陷时,取值为1,否则为0。进一步地,在对全样本进行研究的基础上,单独对存在内部控制缺陷的公司进行研究。池国华等(2012)对内部控制重大缺陷和重要缺陷予以量化,并对内部控制重大缺陷赋值为2,内部控制重要缺陷赋值为1[25]。但是内部控制缺陷按照严重程度,可以划分为三种:内部控制重大缺陷、内部控制重要缺陷、内部控制一般缺陷。因此,借鉴池国华等(2012)的研究,使用变量ICW_Level来表示内部控制缺陷程度,当存在重大缺陷、重要缺陷和一般缺陷时,分别对ICW_Level赋值为3、2、1。

(三)检验模型与研究变量

在确定了内部控制缺陷指标与公司业绩的指标后,用以下模型来考察内部控制缺陷及其严重程度对公司业绩的影响:

ROA=α0+α1×ICW_Dum+∑hiControlsi+Industry+Year+ξ

(1)

ROA=β0+β1×ICW_Level+∑hiControlsi+Industry+Year+ξ

(2)

模型(1)可以检验内部控制缺陷是否与公司业绩负相关。若是,进一步通过模型(2)检验是否内部控制缺陷越严重,公司业绩越差。

Conrtols为控制变量,借鉴已有研究等文献,我们控制了上年度总资产回报率(L_ROA)、公司规模(SIZE)、流动比率(LIQ)、资产负债率(LEV)、产权性质(SOE)、股权集中度(Big3_Shrhld)、董事会规模(Board)和独立董事比例(Indu)等变量。另外,还控制了行业(Industry)和年份(Year)固定效应。具体变量定义如表1。

五、实证结果

(一)描述性统计

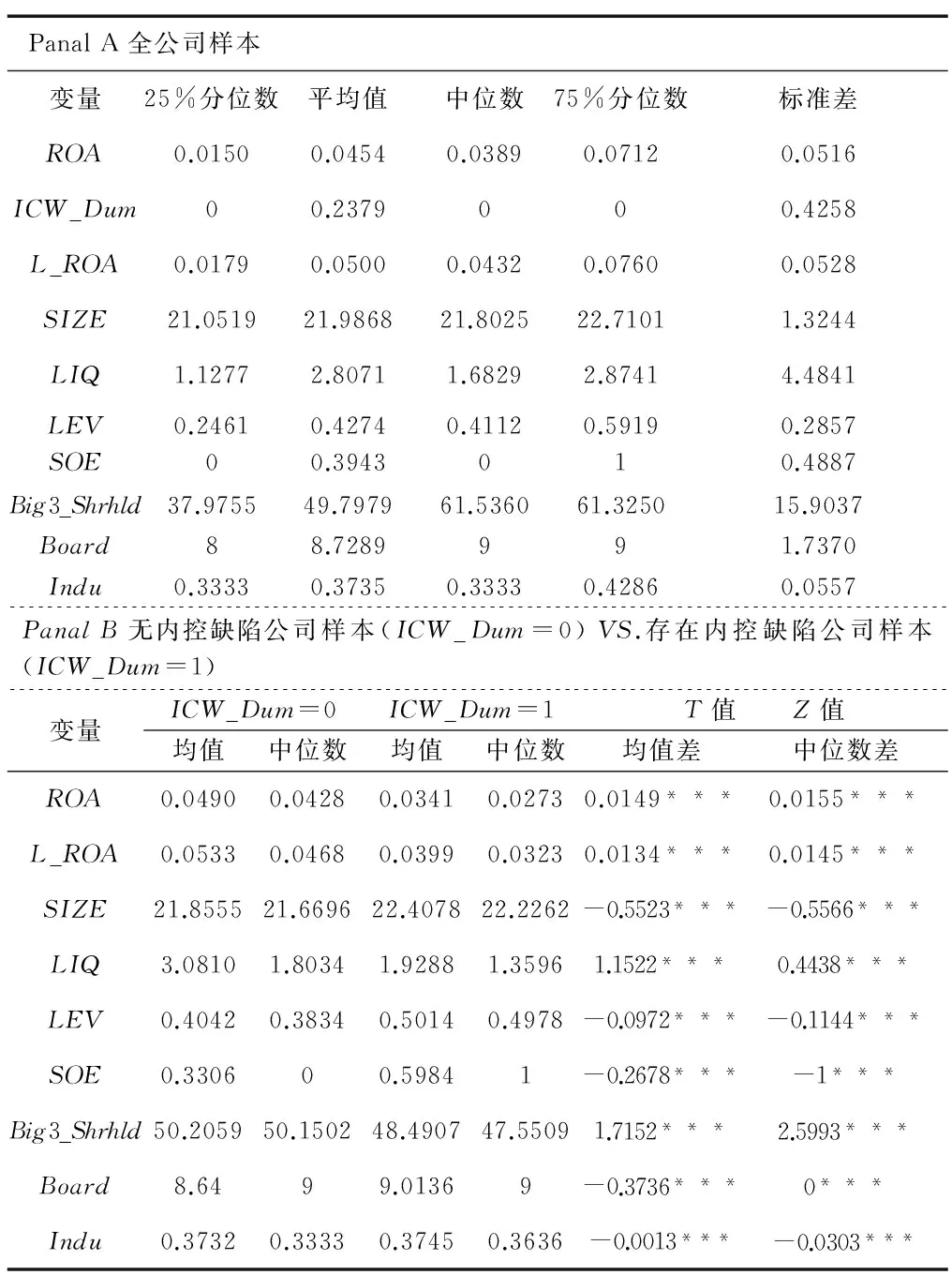

表2的A栏报告了变量的描述性统计结果。可见,ROA均值为0.0454,即我国A股上市公司的平均总资产回报率为4.54%,ROA的标准差为0.0516,说明不同公司间的总资产报酬率差异较小。ICW_Dum的均值为0.2379,也就是我国A股上市公司中,有23.79%的公司存在内部控制缺陷,占比接近1/4,说明我国A股上市公司的内部控制状况不容乐观。ICW_Dum的标准差为0.4258,说明我国A股上市公司内部控制状况存在着较大的差异。

表1 研究变量及其定义

表2 描述性统计

注释:***、**、*分别表示了在1%、5%、10%水平显著,双尾检验。

表2的B栏报告了分组描述性统计结果,从中可见,无内控缺陷的样本组(ICW_Dum=0)的ROA均值与中位数分别为0.0490和0.0428,而存在内部控制缺陷的样本组(ICW_Dum=1)的ROA均值与中位数为0.0341和0.0273,说明相较于内控健全的公司,存在内控缺陷的公司ROA更低,即公司业绩更差。内控健全的公司与存在内控缺陷的公司ROA均值与中位数之差分别为0.0149和0.0155,差异检验的结果显示,这种差异在1%水平上统计显著,表明内部控制缺陷与企业业绩可能存在负相关关系,这初步说明内部控制很可能对公司生产经营活动产生影响,并在公司业绩上体现出来。

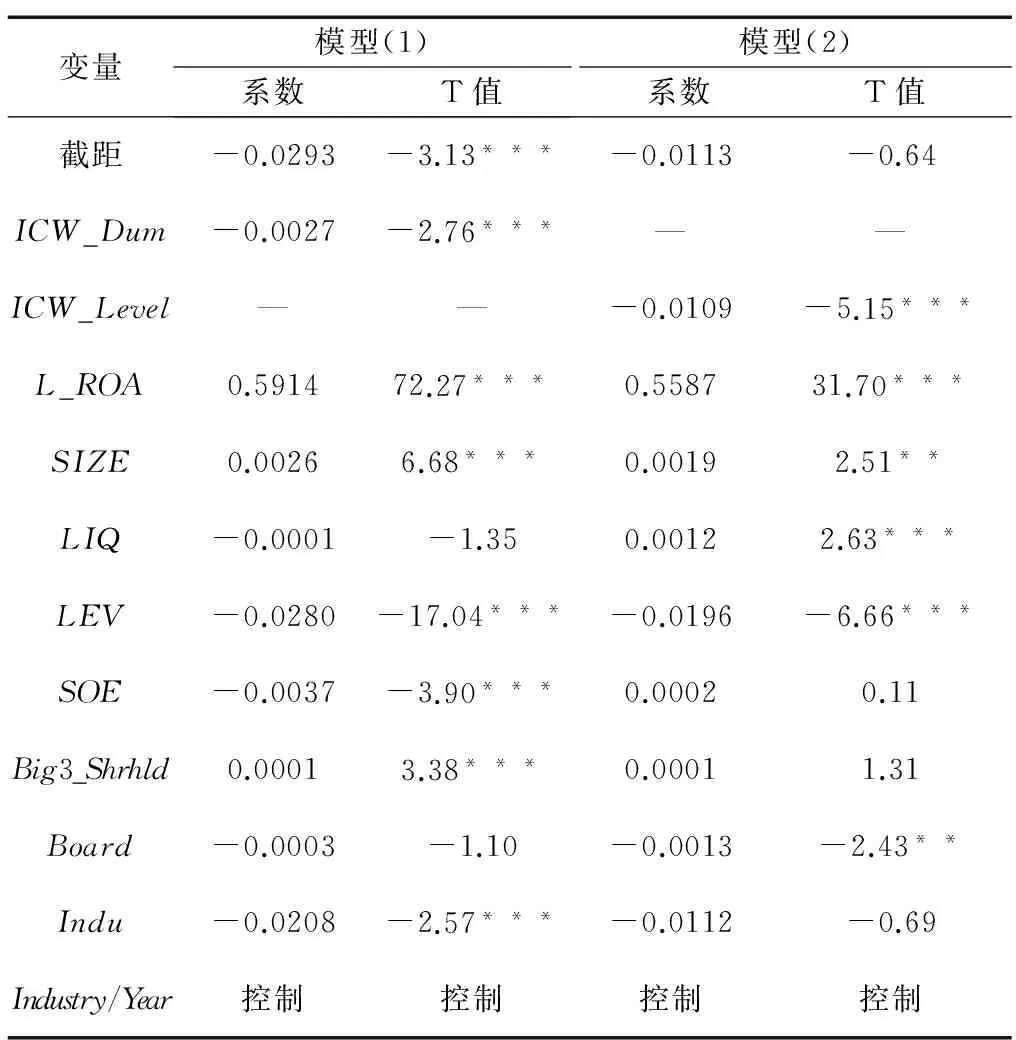

(二)多元回归结果

表3报告了模型(1)和模型(2)的多元回归结果,其中被解释变量为ROA,模型(1)和模型(2)的测试变量分别为ICW_Dum和ICW_Level。从中可见,在控制了其他的相关因素变量后,ICW_Dum的估计系数为-0.0027(T值为-2.76),有预期负的符号,在1%的水平上统计显著。这与前文的描述性统计结果是一致的,进一步表明在控制了其他的相关因素的情况下,健全的内部控制可以积极影响公司业绩,这支持了假设H1。进一步,剔除了内控健全的公司样本后,ICW_Level系数在1%的显著性水平下为负,这表明了内部控制缺陷程度越严重,公司的业绩越差,这一结果支持了假设H2。

表3 多元回归结果

注释:***、**、*分别表示在1%、5%、10%水平显著,双尾检验,T值经Cluster标准误和White异方差稳健性修正。

(三)进一步检验与敏感性检验

1.其它业绩衡量标准下的敏感性分析。为进一步检验结论的可靠性,参考已有研究,使用净资产收益率(ROE)作为公司业绩的替代衡量指标进行敏感性测试。表4报告了相关的回归结果,从中可见,ICW_Dum和ICW_Level符号均为负且均在1%水平上显著,因此研究结论比较稳健。

2.内生性考虑:业绩是内部控制缺陷的“因”还是“果”。已有研究表明,业绩差的公司往往更有可能伴随着内部控制缺陷[2,5],因而,内部控制缺陷与公司业绩之间可能存在内生性问题。前文的主分析中已经考察了内部控制缺陷对公司业绩的影响。以下进一步考察公司业绩对内部控制缺陷的影响。借鉴Feng et al.(2015)的研究,以亏损公司为研究样本[2],以内部控制是否存在缺陷(ICW_Dum)、内部控制缺陷的严重程度(ICW_Level)分别为被解释变量,以业绩的代理变量(L_ROE与L_ROA)为解释变量进行回归分析。根据公司业绩可能对内部控制产生影响的传导机制,考察上期公司业绩对本期内部控制的影响。如果“差”的公司业绩会导致或“滋生”企业内部控制缺陷,那么解释变量L_ROE与L_ROA的系数应该显著为负。

表4 其他公司业绩衡量指标的回归结果:内部控制缺陷与公司业绩

注释:***、**、*分别表示在1%、5%、10%水平显著,双尾检验,T值经Cluster标准误和White异方差稳健性修正。

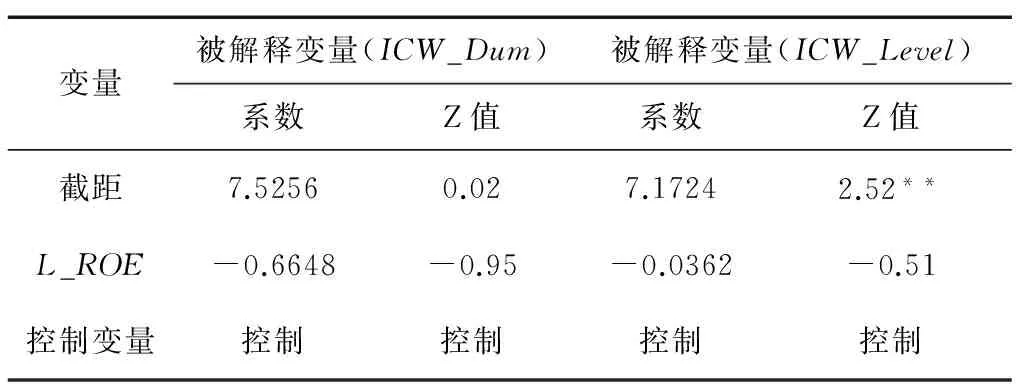

已有研究控制了公司成立年限(Length)、公司规模(SIZE)、产权性质(SOE)、独立董事比例(Indu)、董事会规模(Board)、行业(Industry)和年度(Year)等影响内部控制缺陷的变量。多元回归结果见表5与表6。

表5 多元回归结果

注释:***、**、*分别表示了在1%、5%、10%水平显著,双尾检验,Z值经Cluster标准误和White异方差稳健性修正。

注释:***、**、*分别表示了在1%、5%、10%水平显著,双尾检验,Z值经Cluster标准误和White异方差稳健性修正。

表5、表6表明,公司业绩(L_ROE与L_ROA)的系数都不显著。L_ROE系数分别为-0.6648与-0.0362,Z值分别为-0.95与-0.51,不具备统计显著性;L_ROA系数分别为-0.0579与-0.2940,Z值为-0.02与-0.31,也不具备统计显著性。结果表明:公司业绩对内部控制缺陷不存在显著影响,内部控制缺陷与公司业绩之间不存在显著的互为因果关系问题。因此,前文主分析中的结果不会受到内生性问题影响。

六、小结

尽管各个国家日益强调企业内部控制的建设与完善,而且越来越多的企业都投入巨资建立和健全内部控制。但是,这些行为具有经济理性吗?也就是说,建设内部控制能够改善公司业绩、提升公司价值吗?为了解决这个问题,本文考察内部控制缺陷与公司业绩的关系。研究发现:内部控制缺陷与公司绩效显著负相关,内部控制缺陷越严重,公司业绩越差。本研究不仅为评估SOX和C-SOX的实施效果提供了经验证据支持,而且也为国家日益强化内部控制要求与加强内部控制建设监管提供了理论支撑和证据支持。

[1] Cheng M,Dhaliwal D,Zhang Y.Does investment efficiency improve after the disclosure of material weakness in internal control over financial reporting?[J].Journal of Accounting and Economics,2013,56(1):1-18.

[2] Feng M.Li C,Mcvay S E.Does ineffective internal control over financial reporting affect a firm’s operations?evidence from firms’ inventory management[J].The Accounting Review,2015,90(2):529-557.

[3] Iliev P.The effect of SOX section 404:costs earnings quality,and stock prices[J].The Journal of Finance,2010,65(3):1163-1196.

[4] Ashbaugh-Skaife H,Collins D W,Kinney W,LaFond R.The effect of SOX internal control deficiencies and their remediation on accrual quality[J].The Accounting Review,2008(1),83:217-250.

[5] Doyle J,Ge W,Mcvay S.E.Accruals quality and internal control over financial reporting[J].The Accounting Review,2007(5):1141-1170.

[6] Brochet F.Information content of insider trades before and after the sarbanes-oxley act[J].The Accounting Review,2010,85(1):419-447.

[7] 杨道广,陈汉文.内部控制、法治环境与守法企业公民[J].审计研究,2015(5):76-83.

[8] 张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78.

[9] 杨道广,张传财,陈汉文.内部控制、并购整合能力与并购业绩——来自我国上市公司的经验证据[J].审计研究,2014(3):43-50.

[10] 郭泽光,敖小波,吴秋生.内部治理、内部控制与债务契约治理——基于A股上市公司的经验证据[J].南开管理评论,2015(1):45-51.

[11] Beneish M,Billings M B,Hodder L D.Internal control weaknesses and information uncertainly[J].The Accounting Review,2007,83(3):665-703.

[12] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[13] 吕长江,王力斌.上市公司董事会设置与公司业绩的实证研究——以东北地区为例[J].财经问题研究,2004(10):65-73.

[14] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[15] 陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007(1):92-97.

[16] Claessens S,Fan J P.The benefits and costs of group affiliation:evidence from East Asia[J].Emerging Markets Review,2006,7(1):1-26.

[17] 石大林,何晓峰,李天慧.公司治理机制、替代效应与风险承担[J].贵州财经大学学报,2015(1):77-88.

[18] Scott W R.Financial accounting theory[M].Canada:Pearson Education,2006.

[19] 张旭,武春友.组织文化与公司绩效关系的实证研究[J].南开管理评论,2006(3):50-54.

[20] Weber E,Bottom W.Axiomatic measures of perceived risk:some tests and extensions[J].Journal of Behavioral Decision Making,1989(2):113-131.

[21] Weber E,Bottom W.An empirical evaluation of the transitivity,monotonicity,accounting,and conjoint axioms for perceived risk[J].Organizational Behavior & Human Decision Processes,1990,45(2):253-275.

[22] Ogneva M K.Subramanyam,Raghunandan K.Internal control weakness and cost of equity:evidence from SOX section 404 disclosures[J].The Accounting Review,2007,82(5):1255-1297.

[23] Hammersley,Jacqueline S,Linda A.Myers,and catherine shakespeare.market reactions to the disclosure of those weaknesses under section 302 of the sarbanes oxley act of 2002 [J].Review Accounting Studies,2008(13):141-165.

[24] 夏立军,郭建展,陆铭.企业家的“政由己出”——民营IPO公司创始人管理、市场环境与公司业绩[J].管理世界,2012(9):132-141.

[25] 池国华,张传财,韩洪灵.内部控制缺陷信息披露对个人投资者风险认知的影响:一项实验研究[J].审计研究,2012(2):105-112.

(责任编辑:漆玲琼)

Internal control defects and corporate performance

HE Yu,XU Chunxuan,WANG Yu

(NanjingUniversityofFinanceandEconomics,Nanjing,Jiangsu210023,China)

Based on the perspective of corporate performance,the paper analyzes the influence mechanism of internal control of corporate performance and uses year 2012-2015 A-share listed companies’ data for empirical testing.We find that compared with companies with sound internal control,the performance of companies having defects is worse.Furthermore,the influence on the firm’s performance from internal control is statistically significant,and the higher the degree of internal control defects,the worse performance a company has.

internal control;internal control defects;corporate performance

2016-11-27

江苏省高校哲学科学重点项目(2017ZDIXM022)

何 玉(1972—),男,安徽枞阳人,南京财经大学会计学院教授,研究方向:公司治理与会计

F270

A

1003-7217(2017)04-0083-06

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

管理现代化(2016年5期)2016-01-23

数学年刊A辑(中文版)(2015年2期)2015-10-30