金融发展对中国中小板上市公司融资约束的影响

2017-09-04 02:31曾之明汪晨菊

财经理论与实践 2017年4期

曾之明,汪晨菊,张 琦

(湖南商学院 地方金融研究所 湖南 长沙 410205) *

·金融与保险·

金融发展对中国中小板上市公司融资约束的影响

曾之明,汪晨菊,张 琦

(湖南商学院 地方金融研究所 湖南 长沙 410205)*

从投资-现金流的敏感性角度出发,利用我国中小企业板上市公司在 2004—2014年的数据为研究样本,通过建模实证研究金融发展对中国中小板上市公司融资约束瓶颈的影响程度。结果表明,中国中小上市公司的投资与其内部现金流有着显著的正向关系;金融发展能够缓解中小上市公司的融资约束现象,且金融发展程度越高,对中小板上市公司的融资瓶颈约束缓释效果越强,即减缓了企业的投资-现金流敏感性。

金融发展;中小上市公司;融资约束;投资-现金流敏感性;金融生态

融资约束是发展中国家普遍存在的问题。所谓融资约束(Fazzarietal,1988),即在欠缺完善的资本市场中,由于企业的内源性和外源性融资成本存在较多差异,使其无法支付成本过高的外源性融资成本而导致融资制约,从而产生投资规划低于最佳水平、投资决定过度依赖企业内源性资金的问题。具体而言,可描述为企业内源性资金累积不充分、且难以取得足够银行信贷支持、并难以通过股票或债券发行筹资等瓶颈制约,即企业总体融资通道不顺畅。金融发展水平对企业融资制约程度有着重要影响,是其中关键要素。此外,我国中小企业的融资制约有着一定中国国情的特殊性,中小企业信用水平较低、信息不对称性明显,融资渠道单一且融资结构不合理等问题十分突出,导致中小企业长期存在融资约束瓶颈。为此,本文从投资-现金流的角度入手,基于我国金融发展滞后,且公司融资具有明显制约的现实状况,探究深化金融发展、提高金融发育水平对缓解中小板上市公司融资制约的作用有着理论价值和现实意义。

一、理论分析与研究假设

(一)中小企业融资约束的存在性

企业能否筹措足够的资本开展投资运作,关键决定于企业吸引融资的能力强弱程度、其对相关联制度机制协调适应的效率、外部金融生态环境等多方面因素。由此可见,拥有强大吸引融资的能力对中小板上市公司加快发展是十分重要的。Modigliani和Miller(1958)提出完全资本市场假设前提下,企业投资决策与其融资决定有着明显相应独立的逻辑关系,一般而言,仅当待投资项目的现金流净现值超出有关资本式支出时,企业才会考察投资此类项目。在完全资本市场背景下,企业常常能以与内源性资金相同的成本筹集到外源性资金,因此,不会面临融资制约之类难题,即公司在边际回报为0之前会一直进行投资运作,其中投资成本支出与内部现金流两者之间并不会直接相互关联。

但是现实的资本市场是不完美的。中小企业在融资方式选择中,普遍存在着“逆向选择”和“道德风险”问题。FHP(1988)根据信息不对称原理提出融资约束假说。由于信息不对称,引致公司发生更多交易成本及信息成本,公司总体上融资成本被动提升,公司的外源性融资运作将会受到一定制约,最后必然引致企业在投资活动中很大程度上依赖内部现金流。当内源性和外源性融资成本差异不断扩大时,这种融资制约效应也就越明显,公司投资运作对内部现金流的依赖性也就越明显,由此公司投资数量和现金流额度之间将表现出明显的正向相关度[1]。

现实中企业受到融资约束影响主要表现在获取融资的数量和成本两个方面,尤其在中小企业融资上表现突出。中小企业的资金有限、信息可得性更低,受到信息不对称影响更大,因此,明显受到自身资金和资源不足导致的融资约束。其次,由于中小企业在资金实力上相对较弱,为获得银行贷款所付出的成本占总成本的比重较大,导致中小企业受融资约束程度更大;而对银行而言,向中小企业贷款的成本要比向大型企业贷款的成本高出许多。银行在对于中小企业本身具有的资金和还贷能力的评估上,不可避免存在“信贷歧视”,也成为中小企业面临外源性融资制约的重要影响因素[2]。

(二)金融发展与企业公司约束

从金融发展规模和金融发展效率两个角度来探讨中小企业的融资制约问题。(1)金融深化发展拓展金融性资源、扩充金融服务产品供给和因此传导的规模效应,降低投资运作者的投资性风险和交易成本,进而可为企业供给更多放贷资金;金融发展还可为投资运作者供给大批具备安全性高、流动性强、收益稳定的金融资产,不但能调控并降低企业的交易成本,更为协调疏通企业融资通道提供路径。(2)金融中介机构在金融深化发展中带来规模效应,能通过信贷适度分散化等方式减低信用风险,从而提升储蓄-投资的转化效果和进度。(3)金融深化发展能促进企业提升资金组合配置效率,由此缓解企业融资制约瓶颈问题。金融中介获得和利用信息的水平在金融深化发展与同业竞争中得到强化,能积极缓解或者消减金融市场面临的信息非对称症结。(4)金融深化发展促使中小企业减轻“道德风险”和“逆向选择”倾向,可缓解因为信息非对称和契约不完善所引致的资本市场的不完美性,最终降低企业的融资制约深度[3]。

(三)研究假设

根据以上理论逻辑,提出假设如下:

假设:金融发展对我国中小板上市公司的融资制约问题有缓解作用,即金融发展可以降低中小上市公司的投资—现金流敏感性。

二、实证模型设计与数据说明

(一)数据及样本来源

味美香醇东坡肉。宋代大诗人苏轼(号东坡)发明的“东坡肉”,可谓无人不知无人不晓。苏东坡对吃很有研究,他给后世留下许多美食:东坡鱼、东坡肘子、东坡豆腐、东坡饼、东坡羹、东坡芽脍、东坡豆花、东坡酥、东坡玉糁。当然,最有名气的还是东坡肉。苏东坡贬官黄州后,发现当地猪肉很便宜,于是自己下厨,经多方“研制”,终于发明了享誉后世的“东坡肉。”东坡肉由于“慢著火,少著水,火候足时它自美”,因此肥而不腻,入口即化,酥香味美,令人食欲大开:“原来肉制贵微炊,火到东坡腻若脂。象眼截痕看不见,啖时举箸烂方知”。

本文基于国泰安(CSMAR)数据库中中小板上市公司的股票交易数据库及中国上市公司财务报表数据库的资料整理并获取研究样本,选定2004—2014年作为样本区间。对样本的筛选原则如下:(1)选用中小板上市公司作为研究样本;(2)剔除净资产小于 0 的公司;(3)剔除金融类的公司。

(二)指标与数据说明

本文设计以下模型考察金融发展对中小上市公司投资—现金流敏感性的影响。

1.模型设定。FHP(1988)实证方法是通过研究现金流和投资运作行为间的关联度来验证融资制约程度的常见方法[4]。由此在实证建模分析方面将使用投资—现金流敏感度作度量企业融资制约程度的指标,基本模型如下:

Invti,t=β0+β1Growthi,t-1+β2CFi,t+β3(CFi,t×FD)+β4FD+β5SIZEi,t-1+β6Levi,t-1+β7Agei,t+εi,t

2.关键变量。关键变量为金融发展FD与现金流CF的交乘项FD×CF。首先,借鉴已有文献,设定金融发展FD分为金融中介与金融市场的发展水平。其中,金融中介发展水平用金融机构贷款/GDP和金融机构存款/GDP比重指标来度量;金融市场发展水平用股票市场市值/GDP和股票市场成交额/GDP来衡量。确定FD为金融发展水平,其中替代变量FD1=金融机构贷款/GDP、金融机构存款/GDP=FD2、股票市场市值/GDP=FD3、股票市场成交额/GDP=FD4。而CF是运营性现金流量与上年公司总资产的比值,其中β2系数主要反映了投资活动对现金流量的敏感深度。当中小上市公司存在融资约束时,投资的现金流敏感度显著为正。另外,对GDP取自然对数,以消除异方差的影响。

3.控制变量。用控制变量除金融发展(FinancialDevelopment)和经营性现金流(CashFlow)外,还包括企业成长机会(Growth)、企业规模(Size)、企业财务杠杆(Lev)和企业成立年限(Age)。

(1)企业的成长机会(Growth)=企业的营业增长率。企业成长机会越大,意味融资空间越大,方式越灵活,企业融资约束越弱;反之,企业成长机会越小,融资约束越强。

(2)企业规模(Size)=中小上市公司年末总资产的自然对数。企业规模决定着中小上市公司股票对整个市场的影响力,规模越大,对市场影响能力越强,其融资约束越小。

(3)企业财务杠杆(Lev)=中小上市公司年末负债总额/公司净资产。企业财务杠杆越大,中小上市公司财务风险越高,意味着其未来正常生产经营的不确定性可能越大;未来生产经营的不确定性会引发中小上市公司股票价格异常波动,导致企业融资约束越强。

该模型中,用现金流CF与金融发展FD的交乘项CF×FD作为企业对投资-现金流敏感性的替代变量。交乘项回归系数β3代表金融发展对融资约束的增量影响,当β3<0时,表明金融发展显著降低了中小企业的融资约束。预测CF的回归系数β2显著<0,表明金融发展水平越高,中小上市公司的融资约束越低,则投资活动对现金流敏感度显著为负。

三、实证研究过程

(一)描述性统计

表1为建模模型中主要变量的描述性统计。将中小上市企业投资额度的绝对值 Invt、主营业务收入增长率Growth、现金流量的绝对值 CF都进行标准化处理后,中小上市企业之间的相关可比性增大了。从表1可得,中小上市公司的投资支出Invt均值为0.0600,标准差为0.0590,两值非常接近,说明其投资波动性大。变量Growth用营业收入增长率Salegr表示,该标准差达到0.507,可见样本数据波动性较大,表明中小上市公司业务收入存在很大差异。经营现金流净额CF的均值与中位数较接近,分别为0.0440和0.0430,但其最大值0.264与最小值-0.212间的振幅相对较大,说明中小上市公司的财务状况具有多样性特征,表明企业成长性存在显著不同。财务杠杆Lev的最小值和最大值分别是1.128和0.0480,两者相差甚远,意味着样本中小上市公司在财务杠杆方面有着巨大差异。

表1 描述性统计

(二)回归分析

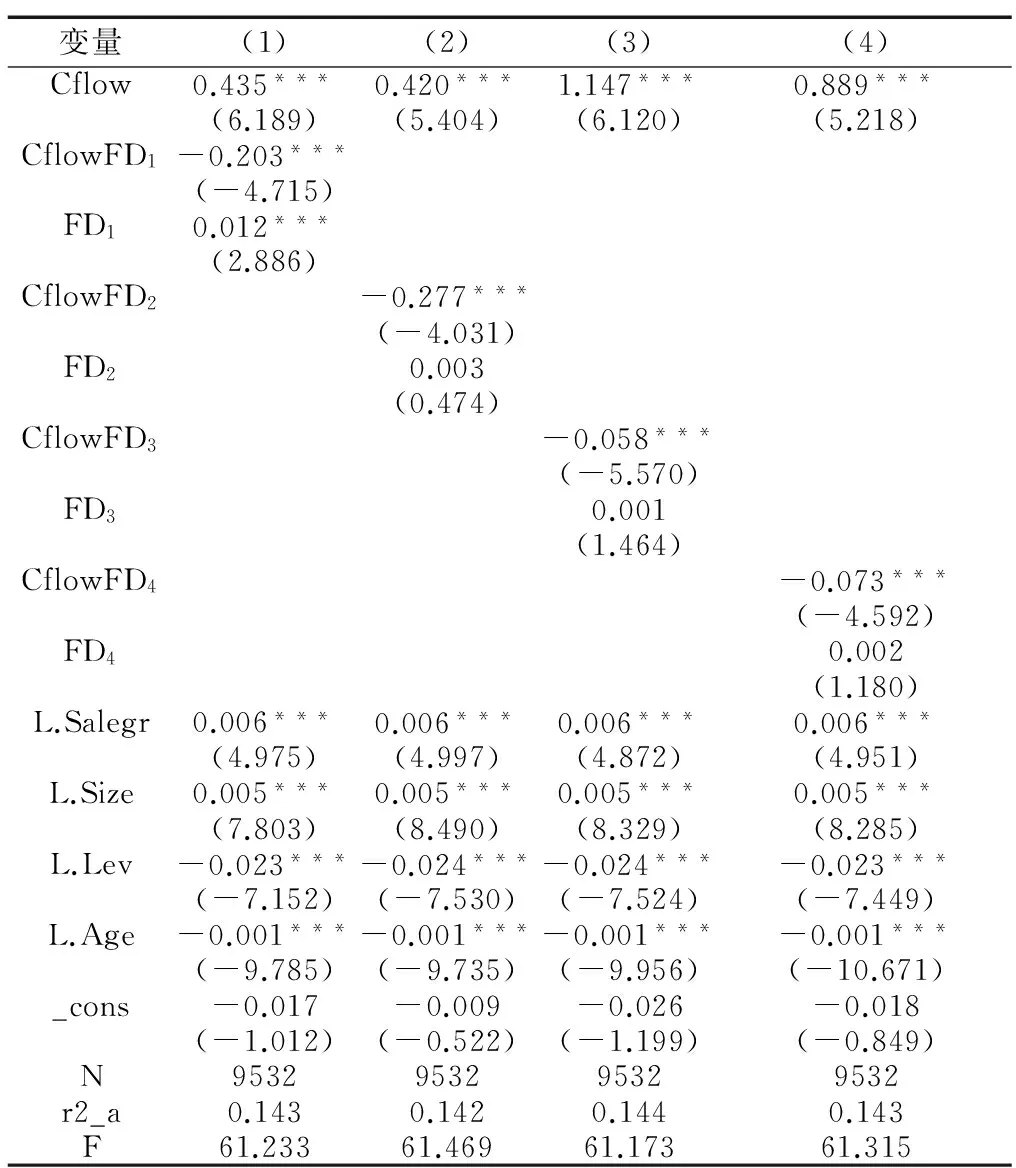

表2为实证回归分析结果:关键变量CF×FD1系数显著为负,表示金融机构贷款/GDP的比重增加,中小上市公司的投资会相应减少,即中小上市公司的投资-现金流敏感性能缓解其融资约束。CFlow的值显著为正,表示投资与现金流有显著正向关系,表明中小上市公司投资行为显著依赖于内部现金流,则原假设成立。FD1为金融发展的替代变量金融机构贷款/GDP,其值显著为正,表明金融发展水平与公司投资额度有正向相关关系,即金融深化发展能促进公司的投资。同理可解释表中其他关键变量的含义,金融发展的其它三个替代变量:金融机构存款/GDP=FD2、股票市场市值/GDP=FD3、股票市场成交额/GDP=FD4,其值也显著为正,表明金融发展与公司投资有正向关系。

控制变量Salegr>0,表明中小上市公司的成长机会与投资成正向关系,即中小上市公司成长机会越好,企业可进行的投资越多,意味着中小上市公司融资也就越大、融资方式越灵活,受到的融资约束程度越低。Size的值显著为正,表明公司规模与其投资呈正向关系,公司规模越大投资越多,对市场的控制程度也越大,从而受融资约束程度越低。Lev<0,表明公司财务杠杆与投资呈反向关系,财务杠杆越大时,公司背负的还债压力和发展压力较重,财务风险较高,可用于公司正常经营的投资有限,导致其受到较大的融资约束影响。同样,Age<0表示当公司成立年限越长时,其投资越少,意味着公司发展越稳定,投资占整个公司经营活动的比重相对较少,公司受融资约束影响越弱。

表2 多元回归分析

t statistics in parentheses*p<0.1,**p<0.05,***p<0.01.

(三)稳健性检验

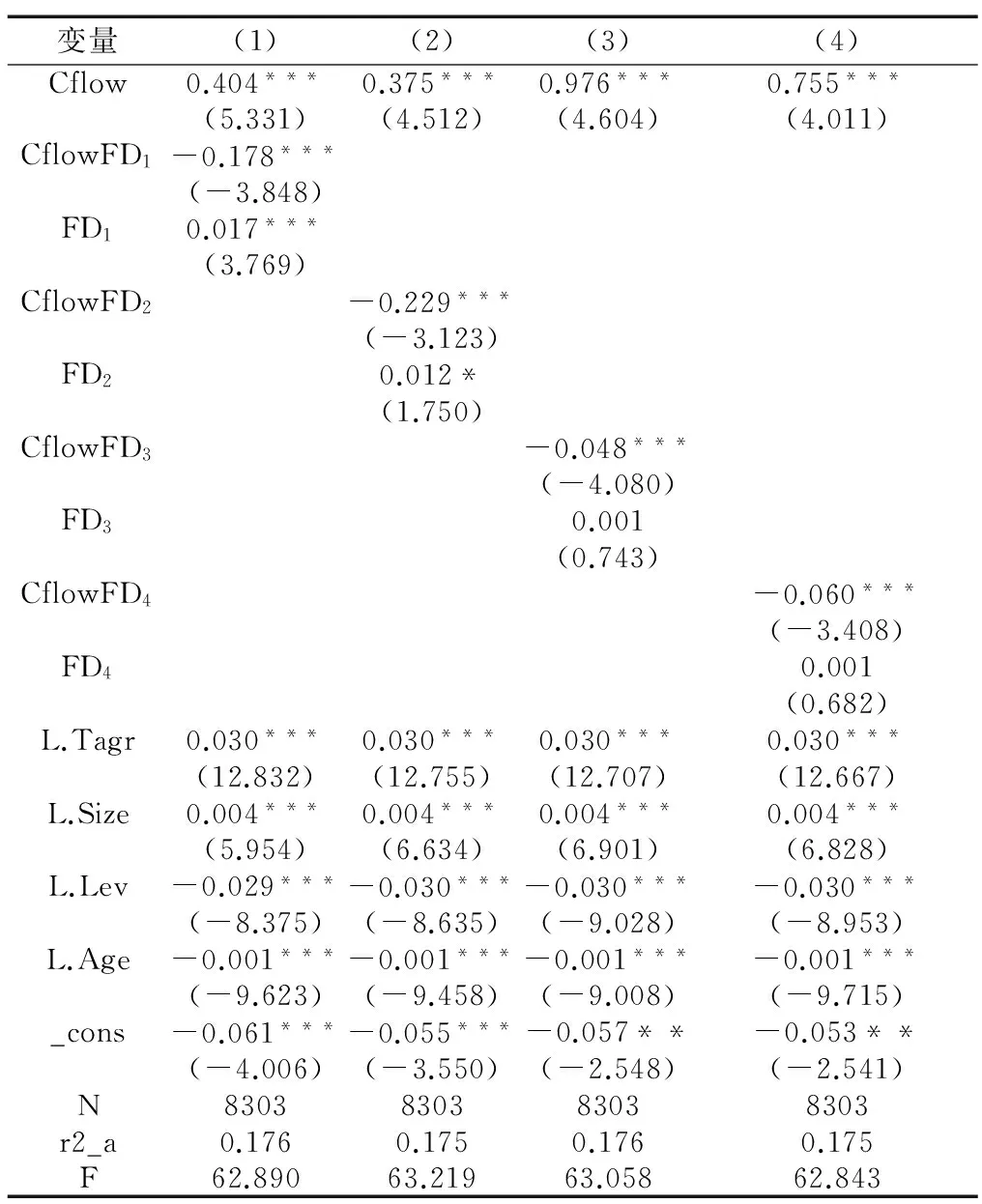

从以往的研究可知,对于Invt和Growth计量口径可略有不同,投资指标另一指标Invt2=购置固定资产、无形资产和其他长期资产付出的现金-处理固定资产、无形资产和其他长期资产回流的现金净值;公司成长机会可选择另外一个指标:Growth=资产增长率Tagr。将资产增长率作为控制变量加入模型进行回归分析,因此可对Invt和Growth重新计量并回归。因此,本文从两方面对模型进行稳健性检验,首先,稳健性检验(1)运用投资的另一个指标:Invt2=购建置固定资产、无形资产和其他长期资产付出的现金-处理固定资产、无形资产和其他长期资产回流的现金净值;其次,稳健性检验(2)(见表4)运用公司成长机会的另外一个指标:Growth=资产增长率Tagr。

表3 稳定性检验(1)

t statistics in parentheses*p < 0.1,**p < 0.05,***p < 0.01

表4 稳定性检验(2)

t statistics in parentheses*p < 0.1,**p < 0.05,***p < 0.01

经过验证,各项主要研究结果未出现实质性变更,由此能证实实证结果是稳定的。

四、研究结论及政策建议

以上从投资-现金流的敏感性角度出发,利用我国中小企业板上市公司在 2004-2014年的数据为研究样本,建模实证探究金融发展水平对我国中小板上市企业融资制约的影响深度以及缓解融资瓶颈制约的效果。研究结果表明:我国中小上市公司的投资与其内部现金流有着显著的正向关系;金融发展能够缓解中小上市公司的融资约束,且金融发展水平越高,对中小上市企业的融资制约减轻作用越强,即缓解了企业的投资-现金流敏感性。

具体表现为:

1.中小板上市公司的投资与其内部现金流有着显著正向关系。外部融资在相当程度上对中小上市企业的投资行为发生制约瓶颈作用。研究结论表明:中小上市公司的投资额度与内部现金流量之间呈现显著正相关性,表明公司内源性、外源性融资成本存在显著差异性,导致中小上市公司放弃成本较高的外部融资,更倾向使用廉价的内部现金流,便产生融资制约瓶颈。同时,这种正相关性越强,越是表明公司的投资行为愈加依赖内部现金流,即融资制约程度越高;反之则融资制约程度越低。如果公司投资额度与公司内部现金流的相关不明显,则说明公司面临的融资制约不显著或基本不存在。

2.金融发展能缓解中小板上市公司融资制约现象。通过采用用金融中介发展水平指标(金融机构贷款/GDP 和金融机构存款/GDP)与金融市场发展水平(股票市场市值/GDP 和股票市场成交额/GDP)两个方面、四个指标对金融发展水平 FD 开展度量,实证分析了金融发展对我国中小上市公司融资制约的影响及作用深度。研究结果表明:金融发展使金融资源供给增多和产品服务不断拓展,从而降低了投融资主体双方的信息成本、交易成本;并积极改善了微观经济主体即各中小上市公司的融资现状,缓解了其存在的融资瓶颈制约,有利中小上市公司对投资开展更为主动及时的把控,进而促进了投资额度增加,最终拉动社会经济增长,提升其社会经济贡献度[5]。

综上所述,金融发展水平对我国中小上市公司的融资制约有着明显影响。现阶段我国中小上市公司面临融资困难,这种困境的源头在于我国的资本市场发育滞后,存在明显结构性和功能性缺失,金融市场层次结构和运作机制不完善。加之中小企业自身经济实力差、竞争劣势明显、信用水平较低的特点,引致信息非对称问题严重,金融机构考虑道德风险问题不愿主动支持,中小企业在金融市场优胜劣汰中处于弱势地位,使得现阶段融资难上加难。首要原因是由于信息不对称导致逆向选择,因此在银行贷款上受到融资约束。现行商业银行体系很大程度阻碍了信息有效传导,不利发挥市场对资金供求的调节作用,导致信贷配给问题,影响了中小上市公司的融资效率;其次中小上市公司过于依赖内源性融资,即内部现金流,而在外源融资选择上主要靠银行贷款来实现,导致融资渠道单一,因此从源头拓宽中小上市公司融资渠道是有效解决融资约束的方法之一。为解决中小上市公司融资难,当前形势下应配合金融供给侧改革,加大金融产品和服务供给,鼓励金融市场和金融机构创新,合理配置金融资源,提高金融机构服务效率,以缓解我国中小上市公司融资约束。

1.健全中小上市公司征信体系。要加快完善中小上市公司征信体系,健全中小上市公司信息披露机制,完善其自身财务管理体系。一方面,中小上市公司应该首先从自身出发,了解目前我国中小上市公司的代理人特征,借鉴大企业信息披露机制对自身信息披露进行制度优化。中小上市公司应参照银行体系在信息披露上的要求,并严格按规定对企业会计和财务管理制度进行规范,提供真实、准确、可靠的数据,以提高自身信用等级,使企业更具有竞争性和可贷性。 另一方面,应进一步完善信用数据库的建立。将中小上市公司的信息纳入中国人民银行统一的信用数据库中。使得中小上市公司与其他企业共享信用信息资源,起到降低企业经营风险的作用。信用数据库完善能帮助中小上市公司获得正规金融服务,在金融发展中获得更加公平的待遇和机会。

2.加快金融创新,拓宽中小上市公司融资渠道。中小上市公司还可从债券市场和民间融资两方面实现融资目标。中小上市公司可选择在债券市场发行债券以获得更大融资机会。我国中小上市公司融资一直以来都避开债券市场融资,主要是由于企业发行债券成本费用较高,会使企业背负更大压力。现阶段应要求证券市场对中小上市公司适当开放准入制度,允许优质中小上市公司进入债券市场发行债券;债券市场的发债品种也应与时俱进进行创新,以更好地适应中小上市公司的融资需求。政府也应加大政策性支持,为中小上市公司开拓融资渠保驾护航。

另外,民间融资作为正规金融的补充,应充分发挥对中小上市公司金融支持的作用。由于民间金融与中小上市公司同根同源,因此,民间融资灵活的利率定价机制更加贴近中小上市公司在融资方面的需求。民间融资在收集和处理中小上市公司的“软信息”方面存在信用调查成本相对较低的比较优势,不会过度产生逆向选择偏见[6]。借助民间资本有利于缓解中小上市公司融资约束,可成为中小上市公司的主要融资渠道之一。但要加强政府对民间金融的政策支持与监管,促进民间金融与中小上市公司的协调发展。

3.设立专门金融机构,完善中小银行体系。发达国家政府通常会在中小上市公司发展中扮演支持者角色,比如设立专门针对中小企业的政策性金融机构进行对口指导和帮扶。美国1953 年专门成立中小上市公司管理局,有效实现对中小上市公司的保护和扶持。此外,还可通过完善中小银行体系,促进中小银行与中小上市公司的互推发展:首先,中小银行与中小上市公司在经营规模上互相匹配。中小银行的地域和行业优势有利中小银行与中小上市公司建立稳固的银企关系,降低信用风险。其次,由于中小上市公司通常资金需求相对较小,所需占用资金的时间相对较短,有利于降低中小银行的流动性风险。若要实现这一共赢方式,就需要政府加大对中小银行政策的扶持力度,鼓励其进行业务创新,扩大市场份额。 此外应由政府引导完善担保体系,可借鉴发达国家经验,尝试在普通债权上设立担保,例如建立动产抵押担保制度等方式,使债权流动化,增强中小上市公司融资能力。

4.优化金融生态环境。创造有序的金融发展环境:第一,给予中小上市公司融资的相关政策性金融支持。给予中小上市公司税收减免、财政贴息和优惠利率等。可借鉴外国经验,比如美国政府直接向中小上市公司提供诸如风险投资、自然灾害贷款和出口信贷等融资;日本则主要依靠全国的地方信用保证协会对中小上市公司提供贷款担保;德国主要通过两大政策性银行对中小上市公司融资进行扶持。第二,完善相关法律法规。要依靠法律法规来优化中小上市公司信用环境,防范违约风险。第三,加快社会信用体系建设。打造信用文化,加大国民诚信教育力度,为金融发展和中小上市公司健康发展创建良好的信用环境。

[1] Laeven L.Does financial liberalization reduce financing constrains [J].Financial Management, 2003,32:398-420 .

[2] Khurana,1., X.Martin and R.Pereira, Financial development and the cash flow sensitivity of cash.Journal of finance economics, 2006,41:787-807.

[3] 唐建新,陈冬.金融发展与融资约束——来自中小企业板的证据[J].财贸经济,2009(5):6-8.

[4] 饶华春.中国金融发展与企业融资约束的缓解——基于系统广义矩阵估计的动态面板数据分析[J].金融研究,2009(9):157-160.

[5] 屈文洲,谢雅路,叶玉姝.信息不对称、融资约束与投资-现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011(6):105-108.

[6] 姚耀军,董钢锋.中小上市公司融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小板上市公司的经验数据[J].金融研究,2015(4):150-154.

(责任编辑:王铁军)

A Study of Influence of the Financial Development Level on China’s SMEs Financing Constraints

ZENG Zhiming, WANG Chenju, ZHANG Qi

(InstituteofLocalFinance,HunanUniversityofCommerce,Changsha,Hunan410205,China)

The paper uses the data of small and medium-sized enterprises listed on the Chinese securities markets during 2004-2014 as the study sample, empirically studies the financial development level of China's SMEs financing constraints degree of influence from the angle of investment cash flow sensitivity.The results show that: there is a significant positive relationship between investment and internal cash flow of SMEs in China; financial development can alleviate the financing constraints of SMEs, and the higher the level of financial development, the greater the degree of financing constraints, that is, to reduce the investment-cash flow sensitivity.

financial development;SMEs;financing constraints;investment-cash flow sensitivity;financial ecology

2016-12-12

国家社会科学基金项目《精准扶贫战略下促进农民工创业普惠金融机制研究》(16BJY176)、湖南省高校科技创新团队支持计划资助.

曾之明(1969—),女,湖南怀化人,湖南商学院地方金融研究所所长,博士,教授,硕士生导师,研究方向:金融创新与风险管理。

F832.2

A

1003-7217(2017)04-0015-06

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

浙江国土资源(2016年7期)2016-06-15

现代工业经济和信息化(2016年8期)2016-05-17

人间(2015年21期)2015-03-11