互联网金融监管的法经济学思考

2017-09-04 02:31王志鹏龙海明李佳珂

财经理论与实践 2017年4期

王志鹏,龙海明,李佳珂

(1.湖南大学 金融与统计学院,湖南 长沙 410079; 2.湖南科技学院 经济与管理学院,湖南 永州 425199)*

·金融与保险·

互联网金融监管的法经济学思考

王志鹏1,龙海明1,李佳珂2

(1.湖南大学 金融与统计学院,湖南 长沙 410079; 2.湖南科技学院 经济与管理学院,湖南 永州 425199)*

互联网金融在效率和公平方面的内在价值冲突给金融监管带来了巨大挑战。基于不同的监管目标,引入法经济学理念,从法律原则监管、行政规则监管和行业自律监管三个层面构建互联网金融监管体系,对互联网金融健康发展,提升社会整体福利有积极作用。

互联网金融监管;法经济学;效用最大化

一、引 言

互联网诞生以来,经济社会各个领域都发生了深刻变革,传统金融业也面临着前所未有的机遇与挑战。主要体现在:一是自2013年以来,互联网金融呈现出井喷发展之势,移动支付、社交网络、搜索引擎和云计算等互联网信息技术的发展对现有金融模式产生了颠覆性影响;二是随着互联网金融飞速发展,金融安全问题日益凸显,网贷平台跑路、提现困难等现象频发,部分平台更是涉嫌非法集资和非法吸收公众存款等违法犯罪行为。互联网金融表现出的信用及法律等风险已引起社会关注,成为互联网金融监管的核心。鉴于互联网金融与传统金融的差异性,传统的监管理念与模式已无法适应互联网金融发展的要求。在此背景下,引入法经济学相关理念,在维护金融安全与稳定的同时,更加注重对效率和公平的权衡,构建高效合理的互联网金融监管体系,对推动互联网金融健康发展至关重要。

通过对现有文献的研究可以发现,互联网金融监管问题始终是社会关注的焦点。谢平(2012)在我国首次提出互联网金融的概念[1],刘澜飚等(2013)探讨了互联网金融发展对传统金融的影响[2]。汪振江(2014)、张晓朴(2014)认为互联网金融的价值具有多样化,例如“效率与公平”“创新与风险”等,但是这些价值在某些方面是相互冲突的[3,4]。林采宜等(2014)、洪娟等(2014)和刘士余(2014)分别从不同视角对互联网金融风险进行了分析[5-7],其中洪娟等(2014)认为应从技术、金融属性、法律、监管和行业自律等层面来加强互联网金融监管[6]。在互联网金融监管理念方面,原则性监管作为公私融合的监管治理方式,在监管规范的制定、执行和文化重塑三个层面上值得借鉴[8],而传统的“特许制”金融监管模式与互联网金融发展不协调,其对互联网金融风险的过度规避可能会扼杀互联网金融的效率价值,不利于互联网金融的发展[9]。谢平(2012)对比了审慎监管、金融市场和行为监管、金融消费者保护三种方式,认为互联网金融监管应以后两者为主。对于互联网金融监管模式,吴晓灵(2013)和廖理(2014)也认为应按照业态区分来进行监管[10,11]。

经济学范畴的法经济学是研究法律制度如何对经济产生影响、提高经济效率、稳定经济秩序的科学,其目的是改革和完善经济制度,法经济学分析的宗旨是在坚持“正义、公平、秩序”的前提下来注重效率和效益[12]。从市场经济的逻辑看,效率和效益必然成为法律追逐的主要目标,社会效率就是经济意义上最大的公平。在此视角下,基于法经济学理念对互联网金融进行监管就有了理论支撑,其监管目标是实现法经济学效用的最大化。波斯纳(1997)、Cooter和Ulen(1988)都认为法律的制定与实施应以追求社会效用最大化[13,14],即效率为目的,这里的效率不是帕累托效率,而是卡尔多-希克斯效率。法经济学改变了传统金融监管法律法规对正义、公平单一目标的追求,赋予了其效率与效益的内涵,但是在效率和公平的价值位阶选择上,不同学者观点不一。李树(2010)认为法律的效率包括两个方面:一是法律制度对社会发展的积极影响,二是法律制度本身的效率[15]。李晗(2006)则认为正义作为法律所追求的基本价值目标,其本身也包括了自由、平等和效率等内容[16]。我国传统金融监管为了保护现存的经济体制和金融结构,在监管过程中往往忽视对监管成本的衡量,夸大监管收益而低估监管成本,并进一步阻碍金融创新,造成效率低下。

在研究方法方面,魏建(2002)分析了博弈论对法经济学的影响[17],马运全(2014)以金融隐私的保护与利用为切入点,分析了最优金融隐私监管力度,对监管机构与金融机构之间的博弈进行了分析[18]。Chellappa和Shivendu(2007)分析了在法律确定金融市场双方的权利并允许其进行协商交易时,金融市场可以从帕累托效率向卡尔多-希克斯效率改进[19]。

互联网强调便捷、高效、创新,而金融重视规范、公平、稳健,这便造成了互联网金融创新与监管之间的价值矛盾。我国传统金融监管往往重视金融风险控制而轻视金融创新,重视监管效果而轻视监管成本,重视监管机构的作用而轻视行业组织的自律,由此造成了金融监管投入产出比低下,金融市场发展落后的局面。

综上所述,尽管现有的互联网金融监管研究都认识到了互联网金融监管与传统金融监管的差异性,但还没有学者从法经济学视角进行系统性研究。为此,本文基于法经济学的视角对互联网金融监管进行探索,从法律监管、行政监管和行业监管三个层次构建互联网金融监管框架。

二、互联网金融监管的法经济学理论基础

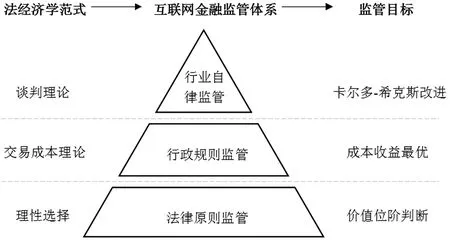

基于法经济学理念对互联网金融进行监管,就是从提升社会整体福利出发,合理配置市场各方的权利义务,既要重视监管过程中效率和公平两大价值的权衡,突出互联网金融的创新特质,又要考虑金融监管的投入产出比,提高法律制度本身的效率。魏建(2004)认为,法经济学的完整范式应当包括形而上学范式(理性选择)、社会学范式(交易成本理论)和构造范式(谈判理论)三个层次[20]。

在理性选择方面,波斯纳(1997)认为法经济学主要是确定法律原则,而不单纯是修正具体的法律条款。原则性的监管更强调以结果为中心,关注监管目标能否在实质上得以实现。因此,法律应依赖于高位阶的、概括性描述的监管原则来规范互联网金融机构的市场行为,立法应体现开放性、包容性和适应性,综合考量互联网金融“效率”和“公平”的价值位阶,明确法律的价值底线,不应对互联网金融经营者提出过高要求。在理性选择层面做出使社会整体效用最大化的制度安排,体现互联网金融监管立法效益性与正义性的统一。

法律原则由于其高度概括性,在适用性方面可能有所欠缺。Pistor和Xu(2002)认为法律是内在不完备且具有滞后性的,这意味着法律无论如何都不可能准确无误地穷尽所有潜在的损害行为。当法律原则仅作出最基本的价值判断,而违法行为又可能导致重大损害时,行政监管可能比法律监管更有优势,这是因为行政监管者能主动开展调查、禁止损害行为或进行经济处罚[21]。这说明具有部分法规制定权和法律执行权的监管者是对法律高度不完备和司法效率低下的补充,监管权在立法和执法之间的合理分配可以对互联网金融市场起到积极作用。但监管者作为市场参与主体之一,可能会牺牲社会利益而追求自身利益最大化,因此,监管权在由立法者向执法者转移时,应有相应的制度安排来监督和制衡权力的使用,以保障其作出的决策是社会福利最大化而非个人利益最大化。

诺思(1994)[22]认为,国家提供行为规范有两个目的:一是界定竞争与合作的基本规则,使监管者的租金最大化;二是降低交易费用使社会产出最大化。这两个目的之间也存在持久冲突。这意味着监管制度可能是有效率的,也可能是无效率的。当政府矫正手段能够以较低的成本和较高的收益促成当事人经济福利改善时,这种矫正手段才是正当的[23]。由于法律的内在不完备以及行政监管机构作为经济人可能采取无效率的监管措施,一些非正式交易行为可能无法通过法律和行政机制来完成,交易主体为了长远利益而通过信誉机制及失信惩戒机制自觉履行交易行为的行业自律监管是法律和行政监管的重要补充。在权利得到确定和保护的前提下,互联网金融市场交易主体可以通过自发交换,将资源由对其评价较低的人那里转移到对其评价较高的人手中,通过谈判将外部监管成本内部化,促成资源配置的卡尔多-希克斯效率,以此来实现财富的最大化。

因此,鉴于不同的监管目标,可以从法律原则监管、行政规则监管和行业自律监管三个层面构建互联网金融监管框架,以最大限度提升监管效用。三个层次之间呈现出递进及互补关系,越来越接近于社会效用最大化的目标,但对前提假设的要求也越来越苛刻。图1列示了基于法经济学的互联网金融监管框架,其中法律原则监管是基础,行政规则监管是核心,行业自律监管是关键。

图1 基于法经济学的互联网金融监管体系

三、基于法经济学的互联网金融监管体系的构建

(一)价值位阶选择的法律原则监管

价值位阶原则是指当不同位阶的法的价值发生冲突时,在先的价值优于在后的价值。以互联网金融P2P信贷平台为例,金融机构在利用消费者信息时,可能会侵犯消费者隐私①。在互联网金融运营过程中,信息共享可以提高金融机构的运营效率,提供更好的金融服务;信息保护则会提高金融机构的征信成本,降低消费者的隐私安全隐患。因此,以金融消费者信用信息的共享与保护来衡量法律原则监管的效率与公平,本文在Chellappa和Shivendu(2007)的模型基础上加入隐私信用信息保护这个条件项,据此分析互联网金融最优法律监管力度。

假设金融消费者提供给互联网金融机构的隐私信用信息为i,金融机构为其提供的服务量为s,则s=g(i)。假设金融机构提供的金融服务量跟消费者提供信息数量成正比,而金融服务量的增长速率与信息提供数量成反比,即g′(i)>0,g″(i)<0,同时g(0)=0。假设法律对隐私信用信息的保护力度为x(0

μ(s,x)=ρs-γ(x)i2

(1)

互联网金融机构的效用函数为:

π(s,x)=αi-β(x)s2

(2)

设社会总效用为消费者效用与互联网金融机构的效用之和,其函数为:

U(s,x)=λ[ρs-γ(x)i2]+(1-λ)[αi-β(x)s2]

(3)

其中λ为法律对消费者权益分配的权重(0<λ<1),是法律重视金融消费者的权益的增函数。下面重点分析法律监管效用最大化下消费者权益的最优监管力度x*。

对式(3)关于x求偏导数得:

Ux(s,x)=-λγ′(x)i2-(1-λ)β′(x)s2=0

(4)

可得:

(5)

图2 法律监管效用与法律监管力度的关系

(二)监管效用最大化的行政规则监管

由于互联网金融机构与行政监管者之间存在监管信息不对称,后者可能无法得知金融机构的违法信息,因此,金融机构不可避免地存在 “机会主义倾向”。假设互联网金融机构采取违法行为被查处的概率为h,违法行为为其带来的收益为R,一旦遭受惩罚则损失为C0。因此,金融机构的预期收益为E(R)=(1-h)R-hC0,当E(R)>0时,金融机构因为有利可图而采取违法行为,反之则守法。一般而言,违法行为带来的收益R在市场稳定的情况下是可以预测的,因此,违法行为的预期收益E(R)的值取决于违法被查处的概率h,以及违法成本C0,而这两个变量又分别取决于监管者的监管尽职程度e以及监管处罚力度F,很明显∂h/∂e>0,∂C0/∂F>0。监管者不尽职,或处罚力度较小,将激发互联网金融机构采取机会主义行为,降低社会整体福利。

在利益驱动下,互联网金融机构会与监管者进行博弈。假设金融监管者有两种策略:尽职和不尽职;金融机构也有两种策略:守法和违法,表1概括了对应不同纯战略组合的支付矩阵。假设a为金融机构在守法情况下监管机构的效用收益,C为监管机构的尽职成本,F是违法行为被查后的处罚,同时假设C 表1 互联网金融机构与监管机构的监管博弈矩阵 假设监管机构尽职的概率为p,不尽职的概率为1-p,金融机构违法的概率为q,守法概率为1-q。给定q,监管机构选择尽职和不尽职的期望收益分别为: πD=(a-C+F)q+(a-C)(1-q)=qF+a-C πN=0q+a(1-q)=a(1-q) (6) 当D与N的期望收益相等时,两个战略处于均衡,求解得q*=C/(a+F)。如果金融机构违法概率小于C/(a+F),监管机构的最优选择是不尽职;反之,最优选择是尽职;若金融机构违法概率等于C/(a+F),监管者可以任意选择尽职或不尽职。 给定p,金融机构选择违法和守法的期望收益分别为: πB=(-a-F)p+0(1-p)=-(a+F)p πO=-ap+(-a)(1-p)=-a (7) 当B与O的期望收益相等时,两个战略处于均衡,求解得p*=a/(a+F)。如果监管机构尽职概率小于a/(a+F),金融机构最优选择是违法;反之,最优选择是守法。若监管机构尽职概率等于a/(a+F),则金融机构可以随机选择守法或违法。 因此,混合战略纳什均衡是:p*=a/(a+F),q*=C/(a+F),很明显,该均衡与a、F和C相关。比较直观的是,随着惩罚力度F的加重,金融机构违法概率和监管者的尽职概率都有所下降,但是随着金融机构守法给监管者带来的效用a的增加,金融机构违法概率会下降,而监管机构的尽职概率会上升。这说明在一定条件下加大对金融机构的惩罚力度,从短期来看金融机构会倾向于守法,而这会激励监管机构选择不尽职;长期来看会导致金融机构违法概率的提升,对提升互联网金融监管水平收效甚微。但如果适当增加金融机构守法时监管者的效用a,短期内会直接激励监管者采取尽职策略,从长期来看,监管者的尽职也会导致金融机构选择守法策略,这对监管总效用带来双重激励效果。该博弈假设说明,在互联网金融监管问题上,相比其他监管措施,适当加大对监管机构的效用激励可能会取得更好的效果。当然,上述结论的前提是a与F是不相关的,而且假设只要监管机构尽职,就会发现金融机构的违法行为,但事实可能比该假设更为复杂②。因此,立法者将监督权向执法者转移时,应建立对监管者行之有效的奖惩制度,从制度层面保障监管效用的最大化。 (三)卡尔多-希克斯改进③的行业自律监管 互联网金融的行业自律监管以产权确定下的权利交换机制为基础。法经济学的社会成本理论表明,任何一种权利的起始配置都会产生高效率的资源配置,也都需要社会交易成本并影响收入分配,关键是如何选择一种成本较低的权利配置形式和实施过程。在帕累托均衡条件下,任何损害其中一方利益的交易都将无法进行,即便交易结果会让双方效用总水平提高。随着互联网金融机构生产能力的提升,生产一单位的金融产品给金融机构带来的收益会大于金融消费者因隐私信息共享带来的利益受损,若法律明确隐私信息的产权归属并允许互联网金融机构和金融消费者就隐私信息进行契约交易,通过内部补偿的形式进行交易改进,那么卡尔多-希克斯改进便可以实现,社会整体效用水平也会获得提升。 将式(1)和式(2)进行简化,暂不考虑法律对隐私信息的保护力度x,则互联网金融机构的效用函数为:π(s)=αi-βs2,消费者效用函数为:μ(s)=ρs-γi2。令s*为没有契约交易的情况下金融机构提供给消费者的金融产品量,也是金融消费者在无效用补偿情况下所愿意接受的金融产品最大消费量。金融机构有动力进行交易是因为在大于s*供应量时可以获得更好的收益,与此同时,消费者只有效用不降低甚至提高时才会同意进行这样的交易。假若金融产品提供量从s*提高到s,则金融机构的效用增加量为π(s)-π(s*),消费者的效用损失为μ(s*)-μ(s),显然,应当有π(s)-π(s*)≥μ(s*)-μ(s)。若互联网金融机构与消费者之间达成契约,由前者对后者进行效用补偿τ(s),消费者便同意个人信息被采集,τ是金融产品提供量s的函数。则{s,τ}需满足:π(s)-π(s*)≥τ(s),μ(s*)-μ(s)≤τ(s)。即π(s)-τ(s)≥π(s*),μ(s)+τ(s)≥μ(s*)。 (8) 然而,sB点并不容易达到。一方面,因为零交易成本是一个极为苛刻的条件,现实中根本不存在,且消费者的效用具有个体差异性,从消费s单位金融服务中转变为自身效用的比例参数ρ各不相同,契约双方在交易过程中耗费的成本可能会超过交易带来的收益改善;另一方面,契约双方并不总是经济理性的,任何一方的非经济理性都可能阻碍卡尔多-希克斯效率改进。现实中的法律规范也很难给予契约双方足够的交易自由,法律在追求社会效率的同时,还要考量完全自由交易带来的负面影响。 以上基于法经济学视角的互联网金融监管,相对于传统的监管方式有更多优越性:它基于不同监管目标,使互联网金融监管体系更具层次感,弥补了以往监管只注重金融安全而忽略金融效率的不足,更加符合互联网金融的内在特征及经济学价值。因此,它应成为互联网金融监管未来的发展方向。同时,还应考虑以下方面的问题: 1.基于法经济学的互联网金融监管应考虑国别差异。金融业发展的差异在一定程度上受法律起源的影响,法律体系的不同会体现在对个人权利和政府权力的优先性界定方面。大陆法系强调政府权力干预,而英美法系重视个体权利,这种差异对法经济学的价值判断有着重要影响,而且英美法系的判例法跟大陆法系的成文法相比更具灵活性,能够更迅速地适应金融发展的变化。我国作为大陆法系国家,在对互联网金融进行监管时,不应全盘接收起源于英美法系的法经济学价值判断,而应立足国情,以解决现实互联网金融问题为出发点,合理分配法律对“效率”和“公平”两个价值的重视程度。尤其是在我国市场经济还不成熟、法律体系尚未完善的阶段,互联网金融监管更倾向于金融安全而非金融效率是较为合适的选择。 2.明晰多层次监管体系的权利义务。根据互联网金融的发展特点,从法律监管、行政监管和行业监管三个方面构建层次清晰、相辅相成的立体监管体系是我国互联网金融监管的趋势。鉴于法律自身的滞后性,其应定位于对法律保护价值的位阶判断,确定监管原则底线,在保障金融安全的基础上给予市场最大的创新动力。行政监管则可以充分发挥监管机构的主观能动性,制定相应的监管规则来应对互联网金融可能出现的各种风险,维护市场稳定。行业自律监管要求培育现代化的征信服务体系,只有互联网金融产品带来的高效用才会促成消费者与金融机构的信用信息共享。各层次的监管机构应明晰各自的权利义务,加强沟通与合作,充分发挥政府与市场的互补作用,提高社会整体效用。 注释: ① 例如信息主体收入、存款等信息的泄露可能会给消费者带来严重后果,立法保护消费者的隐私权益不受侵犯无疑是法律公平价值的体现。但金融机构为了了解交易对方的信用状况,总是希望最大限度收集金融消费者的各种信息,以降低信息不对称带来的信用风险,从金融市场安全的角度看无疑是效率的体现。 ② 例如,互联网金融机构有向监管者行贿的激励,与其串通或合谋并从违法行为中获得高收益回报。监管者也可能利用手中的权力,主动进行寻租行为,这进一步加大了监管者与金融机构串谋的可能性。 ③ “卡尔多-希克斯改进”是指如果一项制度安排提高了一些人的效用水平,而且受益者在补偿受损者之后还有剩余,那么整体效用就实现了改进。 [1] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22. [2] 刘澜飚,沈鑫,郭步超.互联网金融发展及其对传统金融模式的影响探讨[J].经济学动态,2013(8):73-83. [3] 汪振江,张驰.互联网金融创新与法律监管[J].兰州大学学报(社会科学版),2014(5):112-121. [4] 张晓朴.互联网金融监管的原则:探索新金融监管范式[J].金融监管研究,2014(2):6-17. [5] 林采宜,尹俊杰.互联网金融时代的征信体系[J].新金融评论,2014(6):11-35. [6]洪娟,曹彬,李鑫.互联网金融风险的特殊性及其监管策略研究[J].中央财经大学学报,2014(9):42-46. [7] 刘士余.秉承包容与创新的理念 正确处理互联网金融发展与监管的关系[J].清华金融评论,2014(2):20-23. [8] 刘媛.金融领域的原则性监管方式[J].法学家,2010(3):83-97. [9] 赵渊,罗培新.论互联网金融监管[J].法学评论,2014(6):118-126. [10] 吴晓灵.互联网金融应分类监管区别对待[J].IT时代周刊,2013(21):14. [11] 廖理.互联网金融需按业态监管 [J].中国经济周刊,2014(20):27. [12] 曲振涛.论法经济学的发展、逻辑基础及其基本理论[J].经济研究,2005(9):113-121. [13](美)理查德·A·波斯纳.法律的经济分析(中文版第二版)[M].北京:中国大百科全书出版社,1997. [14]Robet D.Cooter,T. S.Ulen.Law and economics[M].Glenview:Scott Foresman and Company,1988. [15] 李树.经济理性与法律效率——法经济学的基本理论逻辑[J].南京社会科学,2010(8):108-114. [16] 李晗.法经济学视野下的金融监管法正义性分析[J].法制与社会发展,2006(5):118-126. [17] 魏建.理性选择理论与法经济学的发展[J].中国社会科学,2002(1):101-113. [18] 马运全.个人金融信息管理:隐私保护与金融交易的权衡[D].济南:山东大学,2014. [19]Ramnath C,S.Shivendu.An economic model of privacy:a property rights approach to regulatory choices for online personalization[J].Ssrn Electronic Journal.2007,24(3):193-225. [20] 魏建.法经济学基础与比较[M].北京:人民出版社,2004. [21] Katharina Pistor,Xu.Incomplete law-a conceptual and analytical framework and its application to the evolution of financial market regulation[R].Columbia Law and Economics Working Paper ,2002. [22](美)诺思.制度、制度变迁与经济绩效[M].上海:上海三联出版社,1994. [23]R.H Coase.The problem of social cost[J].Journal of Law and Economics.1960(3):1-44. (责任编辑:宁晓青) Reflection on Internet Financial Supervision Based on an Economic Analysis of Law WANG Zhipeng1,LONG Haiming1,LI Jiake2 (1.CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan410079,China; 2.CollegeofEconomicsandManagement,HunanUniversityofScienceandEngineering,Yongzhou,Hunan425199,China) The intrinsic value conflict of Internet financial efficiency and equity poses great challenges to the financial supervision.Based on different regulatory objectives,this paper introduces the concept of law and Economics,and builds an Internet financial regulatory system on the basis of the three aspects of legal supervision,administrative supervision and self-regulation of the industry,which has a positive effect on the healthy development of the Internet Finance and enhance the overall welfare of the community. Internet financial regulation;law and economics;utility maximization 2016-04-02 湖南省社会科学基金重点项目(13ZDB35) 王志鹏(1988—),男,山东潍坊人,湖南大学金融与统计学院博士研究生,研究方向:金融管理、征信管理。 F830.2 A 1003-7217(2017)04-0009-06

四、结论与启示

猜你喜欢

社会科学战线(2022年8期)2022-10-25

少儿美术(2019年7期)2019-12-14

中国塑料(2016年9期)2016-06-13

新校长(2016年5期)2016-02-26

财经理论与实践(2015年2期)2015-04-16

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28

海峡姐妹(2014年2期)2014-02-27

山西高等学校社会科学学报(2013年3期)2013-06-26

武汉科技大学学报(社会科学版)(2013年2期)2013-04-28