保险欺诈的博弈分析

2017-08-16 09:37:43邓湘博

福建质量管理 2017年5期

邓湘博

(云南财经大学 云南 昆明 650000)

保险欺诈的博弈分析

邓湘博

(云南财经大学 云南 昆明 650000)

保险业是现代经济的主要产业之一。保险业的健康发展对经济社会起着至关重要的作用。然而,由于保险市场上存在着信息不对称,保险欺诈由此产生。本文根据博弈论的相关知识,分析存在于保险市场上的保险欺诈问题,尤其是对道德风险模型加以分析,忽略逆向选择的问题。

保险欺诈;逆向选择;道德风险

一、引言

时至今日,关于保险欺诈的问题已经被国际保险所关注,因为保险欺诈已经导致了许多的负面影响。保险人的利益会受到保险欺诈的影响,社会财产和社会稳定也会受到保险欺诈的威胁,更严重的是由保险欺诈所产生的损失将难以估计,保险业等相关行业会受到保险欺诈带来的许多威胁和影响。每年有将近300亿至500亿美元的欺诈赔付在美国出现。保险欺诈在中国保险市场上也开始日益严重,并已经引起了中国保险业对保险欺诈的高度重视,由此便开展了反欺诈工作。但中国的反欺诈工作还处在起步阶段,其没有专门负责调查保险欺诈行为的工作人员。国内外的专业研究人员每年会用大量的精力去研究保险欺诈,但是由于保险欺诈的复杂性,研究工作很难进行,并且由于保险欺诈的种类繁多,也不便于研究人员进行详细的统计。所以不论是国内保险业还是国外保险业都对保险欺诈问题感到“头痛”。因此,防范保险欺诈不仅是保险业的保障,还是保险公司重要的自控手段。

二、保险欺诈的相关概念

(一)保险欺诈的概念

保险欺诈是指投保人等以骗取保险金为目的,运用违法的手段去欺骗保险公司的行为。

(二)保险欺诈的危害

1.对保险购买者的危害

对于保险购买者而言,保险购买者的利益受到保险欺诈的巨大影响。第一,保险欺诈会提高保险购买者所支付的保费。这会增加保险公司的赔付比例从而增加保险公司的运营总成本,保险公司为了维持自身的管理和运营,会通过直接提升费率的手段来转移其自身的经营风险。在订立费率时,会把保险欺诈风险加入到总成本当中,保险费率高于实际费率。所以实际支付保费要高于自己的实际损失,这会增加保险购买者的保费支出。第二,使保险消费者丧失享有保险服务的机会。保险公司为了利益,会将许多对消费者形成不好的影响的限制性条款添加到保险合同中,由此提高了投保门槛,进而影响并降低了保险公司对于保险购买者的保险保障程度。

2.对险企的危害

首先,险企的管理和运营成本会因保险欺诈而提高。由于保险欺诈发生,这会造成险企自身的利益受到严重的损害和影响。其次,险企的相关管理运营会受到保险欺诈的严重危害,会受到其自身的效益下降。最后,险企的生存发展会受到保险欺诈的严重威胁。由于保险欺诈严重影响到了险企的信誉,从而险企的生存发展会受到保险欺诈的严重威胁,进而使原来有保险购买欲望的购买者打消购买保险的念头,而险企也由于自身成本的提高缩小自己的经营规模,这对整个保险市场会造成非常严重的影响。

三、信息不对称与博弈论

(一)保险欺诈与信息不对称

保险欺诈最本质的原因是保险市场上的信息不对称。所谓信息不对称是指有些人比其他人拥有更多的相关信息。保险欺诈是由于信息不对称而产生的。信息不对称分为逆向选择和道德风险。

(二)博弈论

1.博弈论概念

博弈论是研究双方决策的科学,主要研究具有公式化的激励结构如何进行相互作用。

2.博弈分类

博弈论分为合作博弈和非合作博弈。本文所讨论的是非合作博弈。

3.投保人和保险人的风险态度

消费者对待风险的态度分为三类:风险厌恶者、风险喜好者和风险中立者。

本文假定作为投保人的个体总是风险厌恶的,作为保险人的组织则是风险中立的。

四、道德风险博弈模型

(一)模型假设

博弈双方完全竞争。

博弈只进行一次。

只要调查,投保人就会被调查出是否欺诈。

(二)博弈顺序及参数设定

1.博弈顺序

该博弈顺序:投保人先行动,保险人后行动。

2.参数设定

关于博弈中的参数:投保人的欺诈概率为x。保险人的调查概率为y。投保人支付的欺诈成本为A。投保人欺诈不成功,将受到惩罚B。投保人欺诈成功所获得的保险金为C。保险人的调查费为D。

在这样的假定中,B说明了一个条件:要使B起作用并有意义,投保人因其欺诈成功而获得的收益要小于因欺诈而受到的惩罚,即C

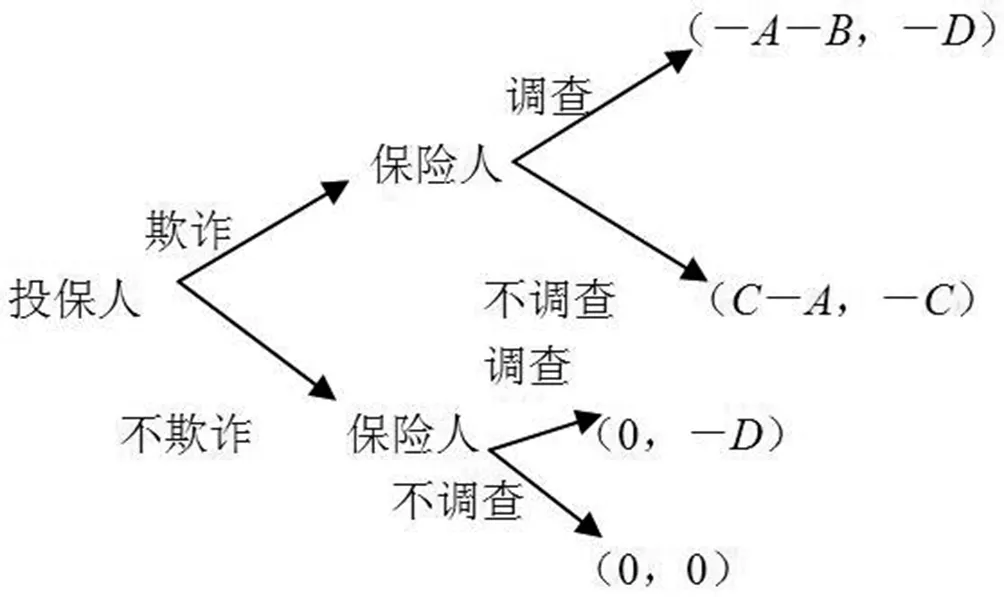

(三)博弈的扩展形式

此博弈有四种结果:第一,投保人欺诈,保险人调查,投保人的收益为-A-B;第二,投保人欺诈,保险人不调查,投保人的收益为C-A;第三,投保人不欺诈,保险人调查,投保人无收益;第四,投保人不欺诈,保险人不调查,投保人与保险人均无收益。

图 该博弈的扩展形式

所以,如果投保人欺诈,保险人调查。因为当投保人欺诈时,由博弈树可知,保险人调查的收益大于保险人不调查的收益,因为C>D,所以-C<-D。如果投保人不欺诈,保险人不调查。因为当投保人不欺诈时,由博弈树可知,保险人不调查的收益大于保险人调查的收益,即0>-D。

(四)模型分析

1.博弈均衡分析

混合策略博弈中的两个博弈方决策时遵循这样一个原则,他们所做出的选择使对方不会比自己更有优势。

因为投保人选择欺诈时的期望支付E=y(-A-B)+(1-y)(C-A),而选择不欺诈时的期望支付E=0,所以y(-A-B)+(1-y)(C-A)=0,解得y=(C-A)/(C+B)。

因为保险人选择调查时的期望支付E=x(-D)+(1-x)(-D),保险人选择不调查时的期望支付E=x(-C)+0,所以x=D/C。

因此,该博弈的均衡是保险人的调查概率为y=(C-A)/(C+B),投保人的欺诈概率为x=D/C。

2.博弈结果分析

由y=(C-A)/(C+B)可得C=(By+A)/(1-y),因为x=D/C,所以可得x=[D(1-y)]/(By+A)

由此可知,投保人的欺诈概率与四个因素有关,即A、B、y以及D。投保人成本越大,欺诈概率越小。惩罚力度越大,欺诈概率越小。调查概率越大,欺诈概率越小。

调查费用越大,欺诈概率越大。因为付出的成本大,会导致欺诈者的欺诈效用降低,从而使欺诈概率变小。惩罚力度大,会对欺诈者产生威慑作用,从而使欺诈概率变小。调查概率大会直接使欺诈效用减小,从而使欺诈概率变小。调查费用大,会使保险公司的成本增加,使保险公司不愿调查欺诈行为,从而增加了保险欺诈的发生。

根据上面的分析,我们得出产生保险欺诈的原因:第一,保险人因为关于调查的相关成本较高,所以对待保险欺诈的调查不积极;第二,保险欺诈者的支付成本较少;第三,保险欺诈被发现后所受惩罚较小,导致保险欺诈者不会因惩罚而降低保险欺诈的积极性。并且如果要降低保险人的调查费用,就要通过技术进步来实现,这在现实中可能很难达到。

五、防治保险欺诈的对策建议

(一)加强承保以及理赔审核工作的专业化和规范化

我国保险业要深入研究有关保险欺诈的手段和特性,加强保险公司的承保工作以及相应的理赔审核工作的专业化和规范化,因为这两大步骤的专化性和规范化操作能有效预防保险欺诈的发生和得逞。保险公司内部要建立并完善相应的规范,以便有效控制相关的保险责任,并且相关承保审核人员要有相应的合法专业资格。我国保险欺诈问题之所以严重,是因为我国保险行业的相关人员不专业。如果能加强对保险行业人员的职业素质和专业技能的话,保险欺诈发生的比例会大大降低。

(二)完善保险公司内部监管机制

完善保险公司内部监管机制,严格管理。保险公司相应部门应对所受风险进行严格的测量和评估,如果有必要的话,还要聘请相关专业人员进行此项工作。并且保险公司内部要建立并完善相应的规范,以便有效控制相关的保险责任,并且相关承保审核人员要有相应的合法专业资格。严格管理保险公司业务员,加强自身机制,使员工的职业素养和相关知识储备大大提升。加强对风险的控制,不断完善公司内部制度。从保险公司内部出发,加大对保险公司自身能力的提高,从根本上防范这种犯罪。

(三)从严处理保险欺诈

坚决从严处理保险欺诈,贯彻落实并最终形成保险市场的社会影响力。保险界、司法界以及各级政府部门都要高度重视有关欺诈的问题,严厉打击相关的保险欺诈犯罪行为。加大惩罚力度,会使欲进行保险欺诈的人员不敢进行保险欺诈,大大降低保险欺诈的发生比例。我国保险欺诈的严重,正是由于我国对于保险欺诈的惩罚力度不够,让保险欺诈者认为保险欺诈不是很严重的事情。形成这种观念的原因正是因为我国对于保险欺诈的惩罚相对宽松,这种局势应该立即改变。保险业应对这种行为立即作出回应,让保险欺诈者认识到事情的严重性,使保险欺诈者的观念发生快速的改变。观念一旦改变,那么保险欺诈的发生比例就会降低。

六、结论

根据以上叙述,并从道德风险博弈模型可以得出,要降低投保人的概率,保险公司应做到:第一,加强承保以及理赔审核工作的专业化和规范化;第二,完善保险公司内部监管机制;第三,从严处理保险欺诈。只有这样,才能真正降低保险欺诈产生的比例。而且应加强对保险公司相关人员的培训,增强其专业技能和职业素养,让业务员产生责任感。这样在面对风险较大或动机不纯的投保人时,才不会因为利益而进行不合理的承保。同时,加强保险公司自身管理和运营机制,对相应风险进行严格的监管和控制,不断完善公司内部机制。而且对保险欺诈的严肃处理也是非常必要的。所以从宏观角度来说,反保险欺诈的进行还是要靠社会各界以及相关人士的帮助,通过集体的力量去杜绝保险欺诈行为,这更需要群众去了解保险欺诈行为的危害,所以需要保险公司加强相关的知识普及,从根本上杜绝隐患,在中间环节严格把关,使保险欺诈行为的进行变得异常的困难,从而降低保险欺诈发生的比例,真正做到杜绝保险欺诈。

[1]郭春燕.国内外保险欺诈研究现状[J].兰州学刊,2006,27(9):154-157.

[2]高鸿业.西方经济学[M].北京:中国人民大学出版社,2011:88-89.

[3]王小莉.保险欺诈的博弈研究[D].厦门:厦门大学,2009.

[4]李娜.保险欺诈的经济学分析以及研究对策[D].广州:广东外语外贸大学,2008.

[5]林文冕.信息不对称下的保险欺诈研究问题[D].广州:暨南大学,2006.

邓湘博,云南财经大学保险学硕士。

猜你喜欢

眼科新进展(2023年9期)2023-08-31 07:18:36

眼科新进展(2022年12期)2022-12-29 06:00:50

经济数学(2020年4期)2020-01-15 13:18:57

山东师范大学学报(自然科学版)(2019年3期)2019-09-17 08:31:16

中国外汇(2019年10期)2019-08-27 01:58:04

——与林刚先生商榷

上海保险(2018年3期)2018-04-03 09:35:31

公民与法治(2016年24期)2016-05-17 04:21:39

法制博览(2016年36期)2016-02-02 14:17:03

郑州大学学报(理学版)(2013年1期)2013-03-20 06:49:40

现代营销·经营版(2008年9期)2008-05-14 14:54:40