企业债务结构对公司治理效率的影响

——以我国12家上市家电制造公司2015年的财务数据为例

2017-08-16 09:37:43肖文静

福建质量管理 2017年5期

肖文静

(西南科技大学经济管理学院 四川 绵阳 621000)

企业债务结构对公司治理效率的影响

——以我国12家上市家电制造公司2015年的财务数据为例

肖文静

(西南科技大学经济管理学院 四川 绵阳 621000)

企业债务作为公司融资的主要方式之一,对公司治理效率有明显的影响。本文以数据包络模型为分析方式,将反映债务期限结构和反应债务工具结构的指标作为测度公司效率的投入指标,将衡量经营者对经营费用的控制效率和主营净资产利润率的指标作为产出指标。对公司债务期限结构和工具结构的治理效率进行分析。进而有针对性地提出家电制造业提高其公司治理效率的建议。

公司治理;数据包络分析;债务结构

一、引言

随着资本市场的不断发展,企业管理中的委托代理关系的弊端逐渐显现。由于经营者拥有较少甚至不拥有公司的未分配利润的所有权, 使得经营者承担公司经营活动中的全部事务,付出自己大部分的精力却只能获取来自其努力经营后的所有收益中的一部分。正是因为这个原因,使得股东与经营者之间产生了一定的冲突。

正是由于企业经营者与所有者之间的冲突,才有了公司治理的说法。公司治理的主要目的就在于在公司经营权与所有权分离的情况下,降低因经营者和所有者利益不一致带来的代理成本,协调所有者与经营者间的关系。公司治理是决定企业能否健康、稳定发展的基础因素。良好的公司治理既能降低代理成本,又有助于保护股东特别是中小投资者的利益。

通过债务进行融资, 是提高公司治理效率的一种有效方式。如:当企业的外部融资额和经营者的持股数量不变时, 通过债务融资能提高经营者的持股比例, 进而缓和所有者与经营者的冲突;企业的自由现金流量必须要用于偿还到期债务,这有利于防止公司经营者的过度投资行为;这两种方式均有利于规范公司经营者的行为,进而提高公司治理的效率。本文通过DEA模型,以我国上市的12家电制造企业2015年的财务数据为例,对公司债务期限结构和工具结构的治理效率进行分析,进而有针对地提出家电制造业提高其公司治理效率的具体做法。

二、研究方法

Williamson (1988)的观点认为,与其说债务是一种是融资工具,还不如说是一种极其重要的公司治理手段。这种观点在之后被多个学者引用并证明过。如:Langetal (2000,2001)、Bolton和Dewatripont (2005)等都先后证明了债务融资在市场环境完备的情况下能够发挥其治理作用,主要表现为抑制经营者的无效率效率投资和发挥破产威胁效应,协调经营者与所有者之间的利益关系,约束经营者的过度投资决策,从而有提高企业创造价值的能力。

由于不同行业的借款规律和效益产出各不相同,因此本文以在沪、深主板上市的12家家用电器制造业为主要研究对象,对这些公司的债务融资结构产生的治理的效率作DEA(数据包络分析),以期找出债务融资结构对公司治理的影响程度。

数据包络分析(DEA)是根据多个投入指标和多个产出指标,利用线性规划的方法,对同类型决策单元进行相对有效性评价的一种数量分析方法,并且其在分析过程中并不强调对投入产出变量单位的统一。DEA方法及其模型是在1978年由美国著名运筹学家A.Charnes和W.W.Cooper提出,由于其方法的有效性和操作的便利性,现在已广泛应用于不同行业及部门,并且在处理多指标投入和多指标产出方面,体现了其独特的优势。

因为家电制造业主要是从事产品生产与销售的,而经济学上生产者都希望以最小的产出得到最大的收益,因此本文采用产出导向的DEA模型。又因为传统的CCR模型是以不变的规模报酬为前提计算出决策单元有效或无效,而无法确定决策单元无效具体是由哪个因素造成的。因此本文先用CCR模型求出决策单元的整体有效性,再通过BCC模型,在以规模报酬可变为前提的条件下,将技术效率(TE)分解为纯技术效率(PTE)和规模效率(SE),且TE=PTE*SE。以期找出债务融资结构对公司治理的影响程度。

三、计算模型和指标选择

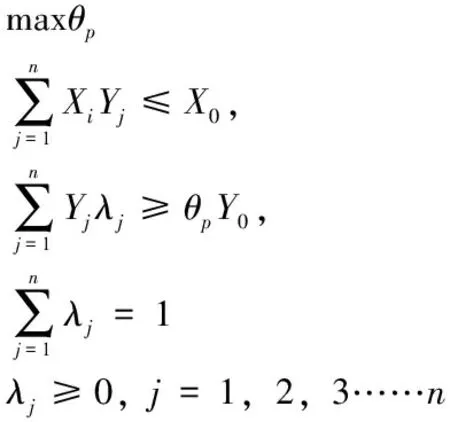

1.计算模型

其中θt表示技术效率,且0≤θt≤1,Xi、Yj分别代表决策单元的投入和产出指标。

其中θp表示纯技术效率,规模效率θs=θt/θp,若规模效率等于1,说明债务融资的公司治理效应是充分发挥了的,否则就存在规模损失。

2.投入产出指标的确定

基于国内外对债务融资的公司治理效应的研究,本文借鉴肖坤和秦彬的研究思想,从公司财务治理角度研究公司治理效率。又因为其研究的结果证明了公司债券由于在公司负债总额中的比例很小而与经营者的代理成本和公司业绩均不存在显著的相关性,因而对公司治理效率没有明显影响。所以本文在投入指标的选取上省略掉了这一指标。其次是借鉴Ang、Cole&Lin(1998)的做法用经营费用率衡量经营者对经营费用的控制效率,反映股权代理成本,同时借用杜莹和刘立国的研究做法,用主营净资产利润率反映负债的治理效应(不使用净利润率的主要原因是净利润是税后形成的,而其中包含的投资收益和其他业务利润很容易被人为操纵)。本文的具体指标选取如表1:

表1

四、计算结果分析及政策建议

1.计算结果分析

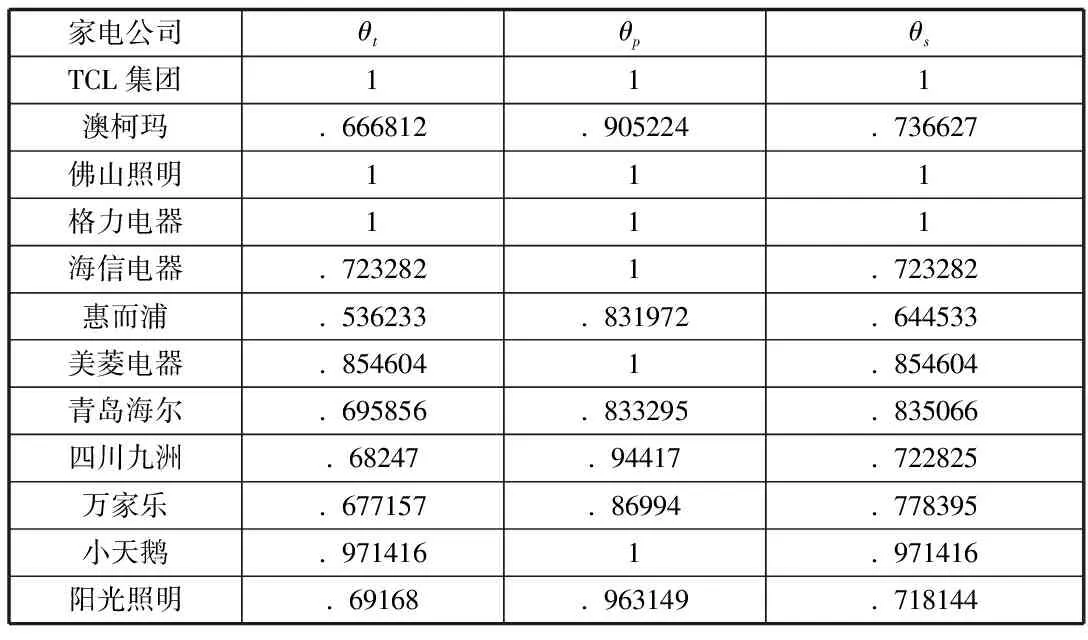

运用MAXdea6.0软件对中国12家上市的家用电器制造公司2015年的债务融资的公司治理效率结果进行计算,结果如表2:

表2

注:以上数据均来自于各上市公司年报

结果分析:在对选取的12家家用电器制造公司的计算结果中发现,有9家公司债务融资的治理是无效的。具体分析如下:①技术效率θt用来衡量公司债务融资的治理效用在最小投入要素成本条件下,最大的产出,若技术效率θt小于1,则存在1-θt的比例的投入浪费。由上表知,除TCL、佛山照明、格力外,其它9家公司都存在投入的浪费;②纯技术效率θp表示在同一生产规模的最小投入成本条件下,最大的产出效益,可以衡量公司债务融资的治理无效率有多大一部分原因是由纯粹的无效率造成的。纯技术效率更多的反映了公司日常经营管理水平。由上表可以看出,在9家债务融资的治理无效率的公司里面,海信电器、美菱电器、小天鹅三家公司的治理无效率并不是因为纯粹的技术无效率;③规模效率θs可以衡量在产出导向的DEA模型下,公司债务融资的治理效率是否处于最优状态。由上表看出海信电器、美菱电器、小天鹅三家公司的治理无效率主要是由于其规模的无效率。

2.政策建议

以上分析表明, 中国上市的家电制造公司的债务期限结构的失衡与债务来源结构的扭曲, 使得债务融资本身降低代理成本、提高治理效率的作用弱化。为了完善这类公司的债务融资结构, 提升负债的治理效用,提出以下几点建议:一是公司应该积极开拓其债务融资的渠道,结合本公司的整体发展现状和未来战略安排进行具体的分析后,有目的的完善债务融资配置结构,加大债务融资的公司治理效应;二是与银行建立真正的交易关系,确立银行的产权主体地位,尽量大的发挥银行借款的公司治理作用;三是建立有效的权益监督保障机制,在有效监督经营者的前提下,充分发挥经营者的企业家才能,同时在有效的降低代理成本的前提下,尽量保证公司所有者即股东的权益;四是确立有效的偿债保障机制。这其中既要包括限制企业经营者过度投资等行为的事前保障机制, 又要包含自动履行债务清偿责任的事后保障机制。事前、事后保障机制的有机结合,有利于提高公司债务融资的治理效率。

[1]BankerRD,CharnesA,CooperWW.SomemodelsforestimatingtechnicalandscaleinefficienciesinDataEnvelopmentAnalysis[J].ManagementScience, 1984, 30( 9):1078-1092.

[2]杜莹, 刘立国.中国上市公司债权治理效率的实证分析[J].证券市场导报, 2002 ,(12):66 -69.

[3]李红霞.融资方式、资本结构与公司治理研究[J].商业研究,2003,(24):11-15.

[4]肖坤,秦彬.我国上市公司债务结构对财务治理效率的影响[J].经济管理,2011,(2).

肖文静(1992.10-),女,汉族,德阳广汉人,研究生,西南科技大学,研究方向:企业管理。

猜你喜欢

广州文博(2023年0期)2023-12-21 07:24:30

经营者(2021年12期)2021-07-26 07:20:34

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

湖湘论坛(2015年4期)2015-12-01 09:30:02

中国卫生(2015年9期)2015-11-10 03:11:30

新疆大学学报(哲学社会科学版)(2015年6期)2015-10-12 02:59:46

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

太原城市职业技术学院学报(2014年11期)2014-02-27 07:39:19