货币供应量与银行间债券市场动态关系研究

2017-08-10 02:58:56衷新如

金融与经济 2017年7期

■衷新如

货币供应量与银行间债券市场动态关系研究

■衷新如

银行间债券市场是当前我国利率市场化程度较高的金融子市场。我国银行间债券市场在国家宏观调控、社会融资投资、市场流动性调剂等方面起着越来越重要的作用,但目前银行间债券市场与货币政策的有效互动仍然存在诸多阻碍,需从完善市场机制、扩大市场容量、优化市场结构等多方面着手,进一步提高银行间债券市场的有效性。

货币供应量;债券市场;利率传导;VAR模型

衷新如,中国人民银行南昌中心支行。(江西南昌330008)

一、文献综述

(一)国外关于货币政策与债券市场互动关系的文献

发达国家金融市场与货币政策工具比较完善,关于货币政策与债券市场互动关系的研究较为成熟,从整个经济金融体系出发,沿宏观经济⇔货币政策⇔债券市场主线,探讨经济增长、通货膨胀、货币供给、利率期限等领域的互动关系。Andrew Haldane,VickyRead(2000)分析了货币政策的变化和收益率曲线变动之间的关系,认为完全透明、高度可信的货币政策将使收益率曲线免于波动。Sensier,OsbornandOcal(2002)采用三个月期基准银行债券利率,运用非线性模型分析了利率对英国实体经济的作用效果,发现利率对实体经济的影响存在非对称性。DewachterandLyrio(2006)研究认为,利率曲线的水平因素与通货膨胀预期有关系,而斜率和曲率分别与经济周期和货币政策相关。SydneyC.Ludvigson和SerenaNg(2009)运用动态因子分析法,认为利率、实体经济、股票市场指数和物价因素等宏观因子对债券风险溢价有很强的预测性。SerenaNg和SydneyC.Ludvigson(2009)研究发现,2~5年期债券超额收益率可以用估计CPI因子进行解释,而CPI是货币政策制定的重要参考目标。

(二)国内关于货币政策与银行间债券市场互动关系的文献

我国银行间债券市场发展历史较短,很多研究成果从存款准备金率等刚性货币政策工具出发,研究银行间债券市场与货币政策的互动关系。管圣义(2005)分析发现,我国债券市场在某种程度上能够反映货币当局的意愿,法定存款准备金率的调整会在短期内作用于债券市场,影响利率期限结构。冯海天(2005)指出,由于货币当局政策目标不同,中国和美国货币政策发生变动时,其利率期限结构表现并不相同,我国加息后债券市场中短期呈“陡峭化”趋势,但美国更加“扁平化”。林文胜和翁骋(2013)分别对银行间债券市场和交易所债券市场进行研究,货币供应量、股票市场收益率的提高与债券市场收益率反相关,交易所债券市场对于经济变量的冲击更敏感,但银行间债券市场受冲击影响更持久。郑蕾(2016)发现存款准备金率普降对债券市场国债、金融债、企业债均产生显著影响,货币政策可以通过债券市场进行有效传导。

二、我国货币供应量和银行间债券市场关系

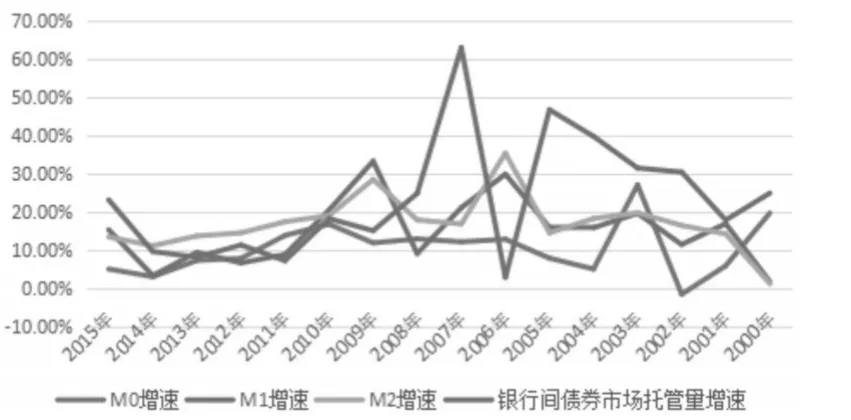

在2009年之前,银行间债券市场处于逐步完善和发展时期,债券托管量增速呈现较大波动,对货币政策的影响力也较为有限,因此与M0、M1和M2增速呈现大幅背离;2009年后,银行间债券市场对货币政策的参考价值越来越重要,货币政策意图在银行间债券市场也更加得到体现,债券托管量增速与货币供应量增速拟合程度越来越高,特别是M1和M2增速。

图1 银行间市场债券增速与货币供应量增速走势图数据来源:人民银行、WIND数据和中国债券信息网。

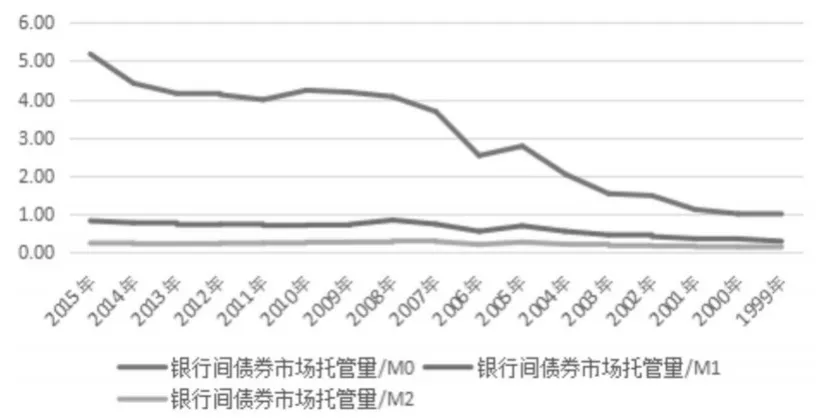

图2 银行间市场债券存量与货币供应量比值走势图数据来源:WIND数据和中国债券信息网。

三、货币供应量与银行间债券市场互动关系的实证分析

(一)数据选取与处理

1天以及7天银行间债券市场回购利率均为市场认可程度较高的短期利率基准,是套利资金的成本参考基准,也是短期债券发行定价和利率衍生品定价的重要基准。目前我国银行间债券市场以1天回购占据绝对主导,因此选取1天银行间质押式回购交易量(Q1)和加权平均利率(R001),同时选取人民币各项贷款余额(Loan)以及总市值(Sto)作为研究指标。

货币供应量指标选取:M0、M1、M2;

数据选取:2007~2015年月度数据;

数据来源:人民银行、WIND数据、中国债券信息网。

为缩小数据的绝对数值,在不改变数据的性质和相关关系的前提下,对Q1、Loan、Sto、M0、M1、M2分别做自然对数处理,分别记lnQ1、lnLoan、lnSto、lnM0、lnM1、lnM2。

(二)实证分析

1.变量的平稳性ADF检验

分别对各变量进行ADF检验,得到结果如下表1。

表1 变量ADF检验表

2.VAR模型估计

分别对lnM0、△lnQ1、R001、△lnLoan、lnSto,△lnM1、△lnQ1、R001、△lnLoan、lnSto,以及△lnM2、△lnQ1、R001、△lnLoan、lnSto建立VAR模型,并利用EVIEWS软件进行估计。

3.模型稳定性检验

对VAR模型进行单位根检验,三个模型所有的单位根的模都落于单位圆内,模型均稳定有效。

4.格兰杰(Granger)因果检验

重点考察货币供应量与银行间债券市场利率体系的格兰杰因果关系,对比分析得到三个结果:一是银行间市场1天回购利率(R001)对M0没有显著格兰杰影响,但对M1、M2在5%的水平都具有显著格兰杰影响;二是M0、M1对R001没有显著格兰杰影响,但M2在15%水平对R001具有显著格兰杰影响;三是指标综合因素对M0、M1、M2都具有显著格兰杰影响,但指标综合因素对R001都没有显著格兰杰影响。

5.脉冲响应函数

脉冲响应函数显示,银行间债券市场与M0的互动响应较为无序。1天回购交易量(lnQ1)与M1和M2的互动响应总体呈正反交替状态,并逐渐消解。但1天回购交易加权平均利率(R001)与M1和M2的互动响应呈明确的反向效应,如果给回购利率一个正冲击,M1和M2反向响应,货币供应变紧;反之,如果给货币政策一个正冲击,货币供应放松,回购利率相应降低。

6.方差分解

对M0、M1、M2方差分解进行分析,发现两个现象:一是银行间市场1天回购利率(R001)对M0的解释程度最低,对M1稍高,对M2最高,而M2反映的不仅是现实购买力,还反映潜在购买力,说明R001对中长期投资影响最大;二是各项贷款(Loan)对M0的解释程度最大,对M1次之,对M2解释程度最低。

四、主要结论及政策建议

(一)主要结论

1.银行间债券市场对货币政策的影响力不断扩大,对M2的影响尤其显著。近十几年来,特别是随着2007年银行间交易商协会挂牌成立,我国银行间市场发展更具规范性和方向性,银行间市场债券存量和交易总量均呈现较快增长,2016年9月末,银行间市场债券托管总量达到39.91万亿,与M2的比值为26.32%,比2006年末提高6.55个百分点;自2010年来,银行间市场回购交易总量开始明显超过股市交易总量,2015年为股市交易总量的151.62%。从VAR实证结果也可看出,银行间债券市场对M0、M1和M2都具有不同程度的影响,并且随着银行间债券市场体量不断扩大,实体经济输血效应日甚。

2.银行间债券市场的利率传导效应较为显著,但银行间市场对货币政策的响应效果不明显。实证格兰杰因果检验结果显示,银行间市场1天回购利率(R001)除对M0外,对M1、M2在5%的水平都具有显著格兰杰影响,银行间债券市场对货币供应量的利率传导机制总体较为顺畅。但反过来,M0、M1对R001均没有显著格兰杰影响,M2仅在15%水平对R001具有显著格兰杰影响,从一定程度说明银行间债券市场对整体货币政策环境反应较为迟钝,适应性利率传导机制有待进一步理顺。

3.银行间债券市场对中长期投融资具有突出贡献,但大多集中在政府性投融资领域。VAR方差分解结果显示,银行间市场回购对M2的解释程度最高,对M1次之,对M0最低,而M2反映的不仅是现实购买力,还反映潜在购买力,说明银行间市场对中长期投资影响效应最明显。从我国债券发行及存量情况看,近80%是政府性债券,重点投入基础设施建设和大型项目建设,而政府性债券利率敏感性相对较低,同时银行间债券市场对民间投资的支撑潜力有待进一步发掘。

(二)政策建议

我国银行间债券市场总体实现较快发展,但仍存在市场规模相对偏小、市场结构不尽合理、利率传导机制有待进一步理顺等问题,成为阻碍银行间债券市场与货币政策互动的重要因素。因此,对银行间市场的下一步发展提出以下方向性建议。

1.坚持市场导向,进一步健全银行间债券市场货币政策传导机制。目前我国银行间债券市场已经确立了债券发行的注册机制以及债券交易的做市商机制,市场化的债券市场体系基本建立,但总体发展历史较短,还有很多方面需要进一步完善,包括市场发行制度、市场交易规则、信息披露机制、市场监管体制、相关法律法规、与其他子市场包括国外金融市场的联动,等等。只有建立起完善的市场体系,银行间债券市场的利率传导机制才能在市场内和整个经济金融体系发挥重要的可持续作用,才能真正与货币政策形成良好的互动响应。

2.做大市场总量,进一步夯实银行间债券市场货币政策传导基础。截至2016年10月末,我国债券融资社会融资存量达到17.57万亿,占社会融资总规模存量的比例为11.53%,虽然占比逐步提高,但与美国等发达国家相比,无论从债券融资总量还是债券融资总量占GDP的比例来看,均存在较大的差距。而银行间债券市场要实现货币政策传导互动,市场总量是基础性因素,只有总量做大了,银行间债券市场货币政策传导特别是市场化利率传导机制才能真正发挥效力。因此,要适当加大银行间债券市场的发行频率,提高债券托管总量,同时稳步做大债券交易总量。

3.优化市场结构,进一步深化银行间债券市场货币政策传导效力。首先要优化券种发行结构,逐步扩大企业债券、金融债券的发行力度,适当加大资产支持债券发行,合理确定利率敏感性较低的政府性债券发行占比,不断强化银行间债券市场化定价。然后要优化债券参与主体结构,促进债券投资、债券交易等参与主体多元化发展,扭转当前极少数主体处于支配地位的现状,不断提高银行间债券市场反映各类经济信息的多样化程度。再则要优化债券市场的交易期限结构,激活中长期债券回购交易品种,特别是1个月及以上债券回购交易,积极促进银行间债券市场发挥政策响应、预期引导等方面的巨大作用。

F830.9

A

1006-169X(2017)07-0023-03

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

财经界(学术版)(2015年20期)2015-12-23 09:20:10

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

金融发展研究(2012年4期)2012-04-29 00:44:03

当代体育·扣篮(2010年4期)2010-03-02 10:13:38