关于双倍余额递减法的核算难点及改进措施的商榷

2017-07-24 17:15重庆工商大学派斯学院刘小刚

绿色财会 2017年4期

○重庆工商大学派斯学院 刘小刚

关于双倍余额递减法的核算难点及改进措施的商榷

○重庆工商大学派斯学院

刘小刚

双倍余额递减法是固定资产几种折旧方法中比较难的方法,本文主要对曾璐有关文章中改进的双倍余额递减法提出值得商榷的地方,并提出解决其核算难点的简便方法。

双倍余额递减法 VDB函数

双倍余额递减法作为固定资产加速折旧的方法之一,相对于工作量法、年数总和法、平均年限法这些折旧方法而言,其计算难度是最大的。原因在于受固定资产净残值率和折旧年限的影响,双倍余额递减法可能存在需要提前改为平均年限法,但是其提前改为平均年限法的时间是不确定的,不是我们平常所了解的最后两年。而且按照双倍余额递减法的公式计算,会存在没有到折旧年限,就已经提足折旧的现象。针对这个问题,《财会月刊》2015年第16期刊登的曾璐的《关于双倍余额递减法的核算难点及改进措施》一文(以下简称“曾文”)也提出一些观点,但是值得商榷。

一、“曾文”提出的两个观点

“曾文”在对双倍余额递减法相关文献进行综述的基础上,对双倍余额递减法的基本原理进行了分析,并采用数学模型,分析了采用传统的方法计算可能无法在预计折旧年限内将固定资产折旧完,而且分别说明在固定资产不存在净残值和存在净残值的情况下,都是在 n/2+1 年以后改为平均年限法,但不一定是最后两年,并提出了改进意见,主要观点为:

1.使用改进的双倍余额递减法计算表,随时掌握关键时点

“曾文”中构建了改进的双倍余额递减法计算表,在一张表格里同步列示双倍余额递减法和平均年限法计算的年折旧额。通过比较两种方法计算的年折旧额,一旦发现双倍余额递减法计算的年折旧额小于平均年限法计算的年折旧额,就要从这一年开始改为使用平均年限法。同时,观察期末账面净值的大小,发现固定资产的期末账面净值小于净残值时,则需提前终止计提折旧。对此在“曾文”中用表2、表3、表4、表5进行了说明,在本文中相应地用表1、表2、表3、表4来表示。

表1 改进的双倍余额递减法计算表(10年,3%的净残值率)

续表1

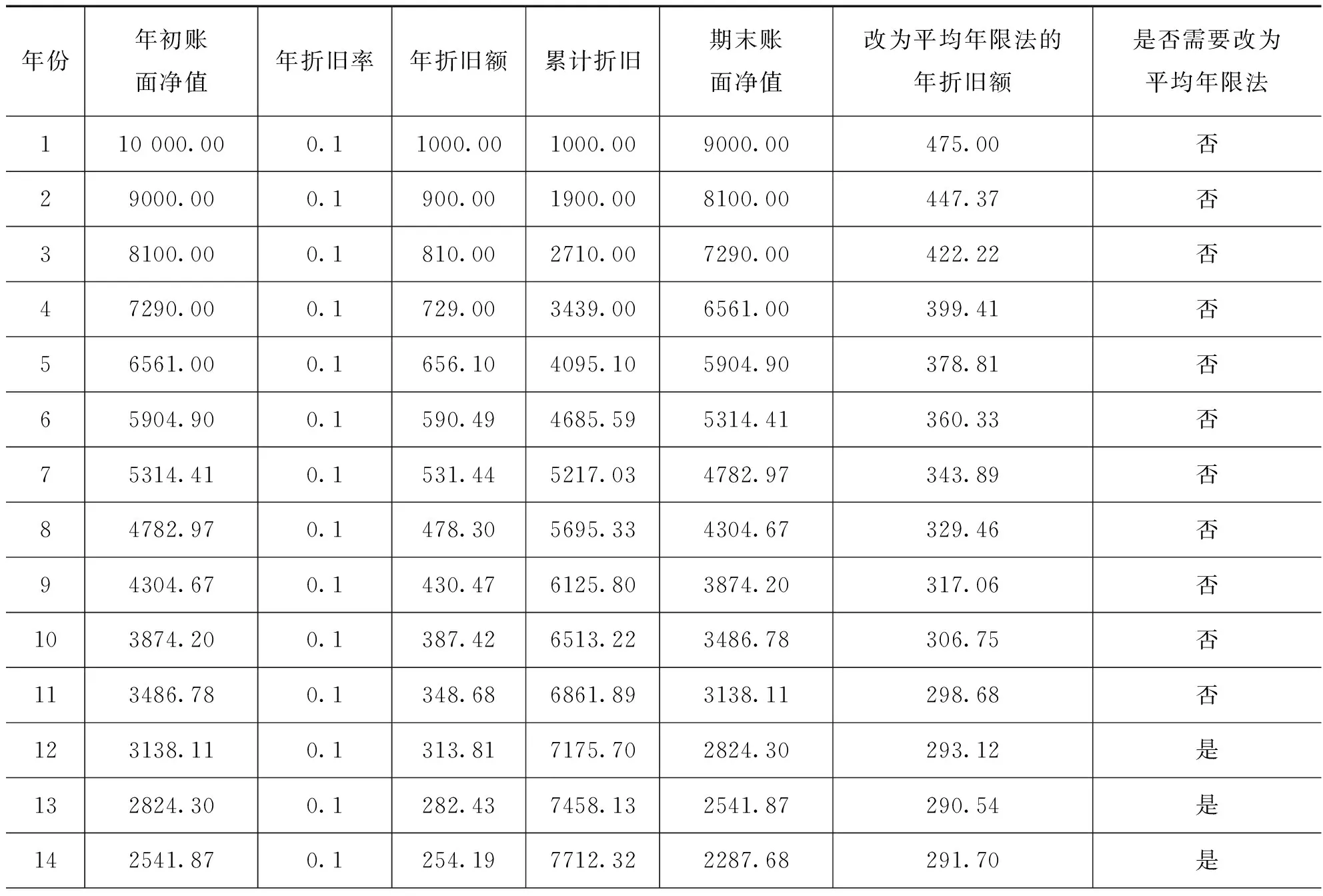

表2 改进的双倍余额递减法计算表(10年,5%的净残值率)

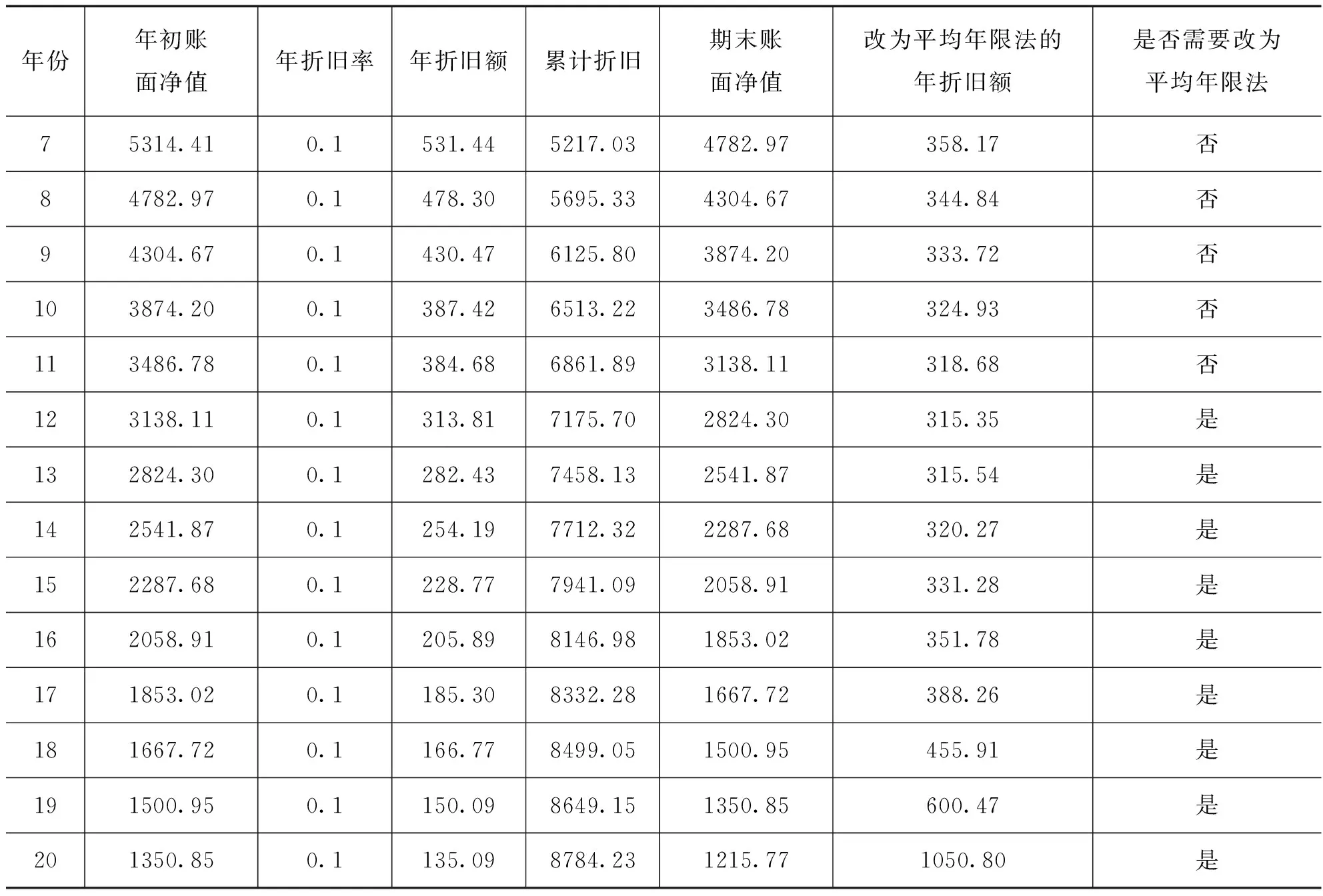

表3 改进的双倍余额递减法计算表(20年,3%的净残值率)

续表3

表4 改进的双倍余额递减法计算表(20年,5%的净残值率)

续表4

2.构建双倍余额递减法改为平均年限法的时间表,降低核算难度

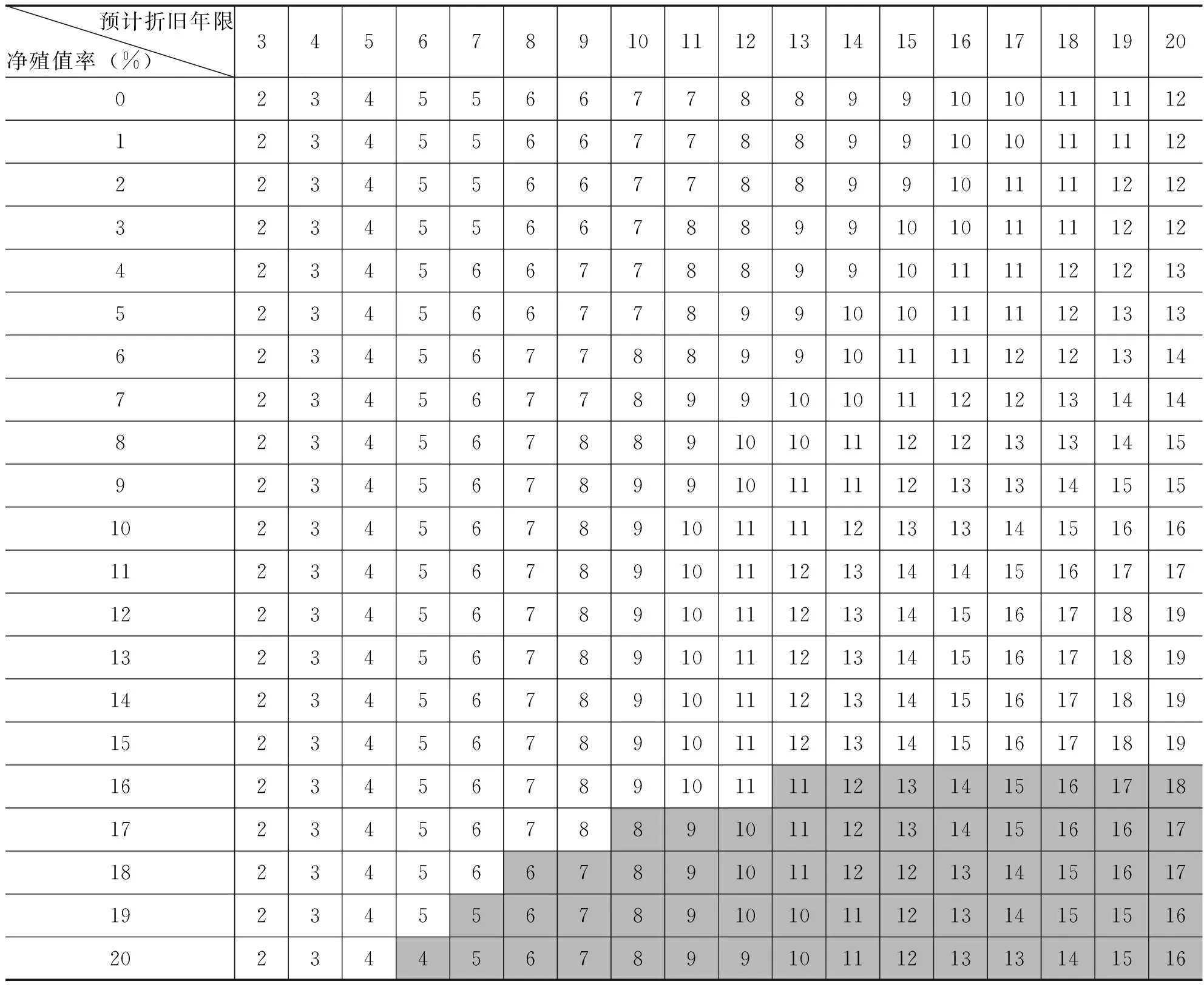

“曾文”中指出,由于净残值率和预计折旧年限的影响,双倍余额递减法改变为平均年限法的时间是不确定的。因此需要构建一个根据净残值率与预计折旧年限查询双倍余额递减法改为平均年限法的年限时间表,此表在“曾文”中用表6进行了说明,本文中如表5所示。

表5 双倍余额递减法改为平均年限法的时间表

二、对于“曾文”两个观点的商榷

对于上述两点改进意见,笔者认为这个改进措施完全就是把简单的问题复杂化。下面笔者针对上述复杂的做法提出改进措施,进行简化处理,以提高会计人员工作效率。

1.商榷改进的双倍余额递减法计算表

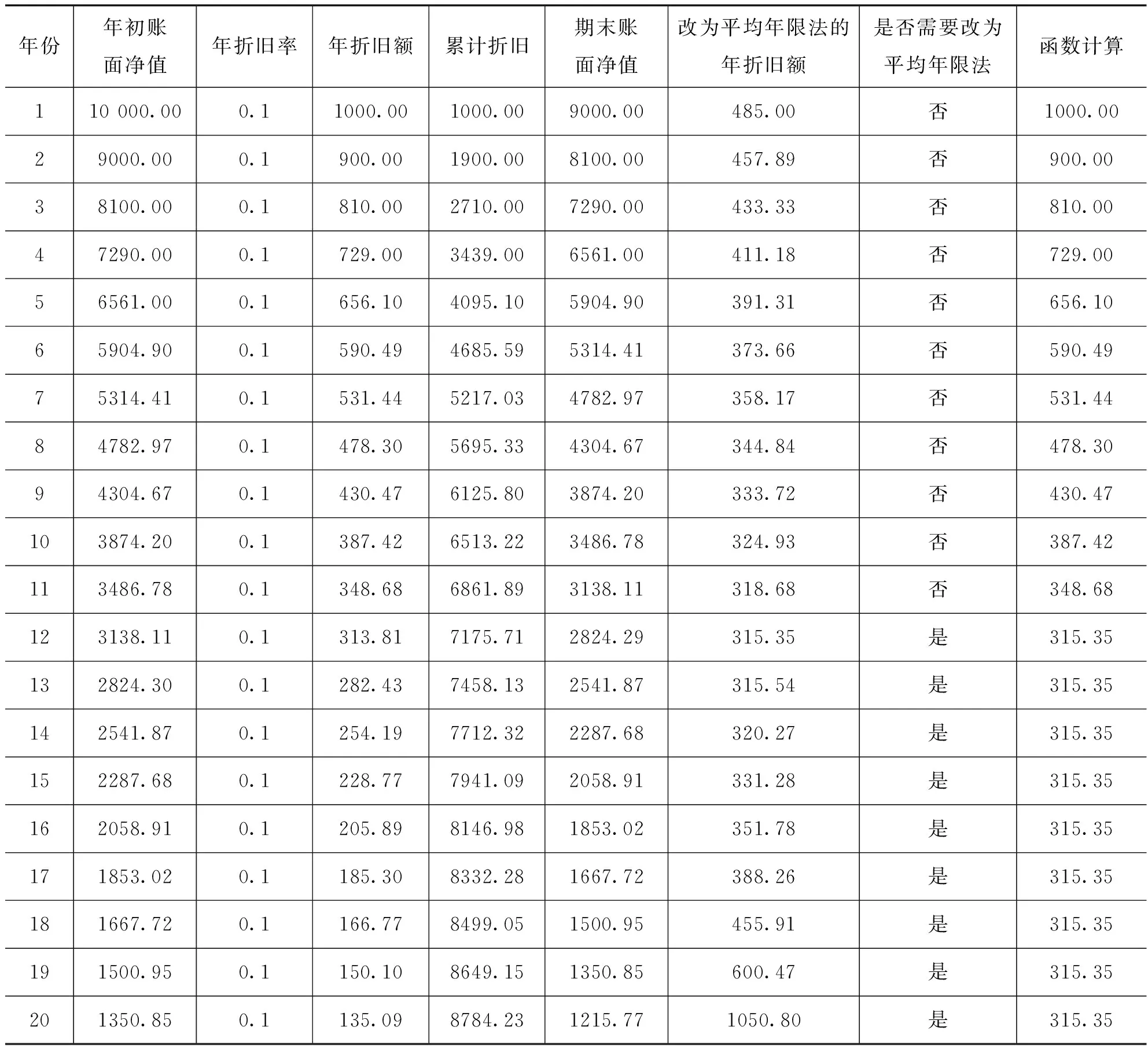

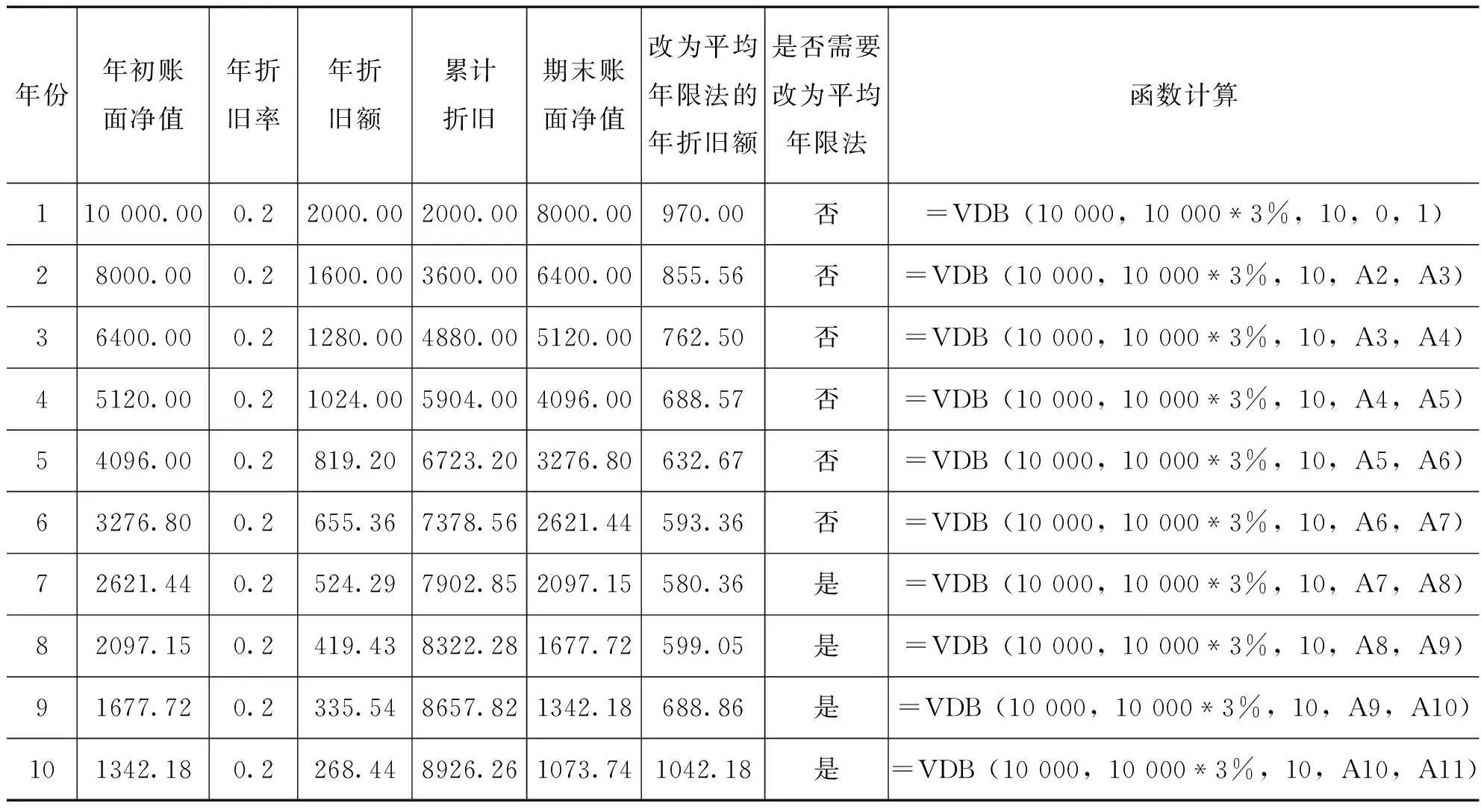

“曾文”提出的改进的双倍余额递减计算表用了4个表格来说明,当采用双倍余额递减法计算的折旧额低于平均年限法计提的折旧额时应该转为平均年限法,计算过程很复杂。而笔者利用函数巧妙地计算出各期的折旧额,而且能准确地掌握转化为平均年限法的时间。计算的结果与其结果一致,但是计算过程却简单得多。如表6-表9所示。为与原文对应,笔者将表命名为例证原文表2-例证原文表5。

表6 例证原文表2改进的双倍余额递减法计算表(10年,3%的净残值率)

表7 例证原文表3改进的双倍余额递减法计算表(10年,5%的净残值率)

表8 例证原文表4改进的双倍余额递减法计算表(20年,3%的净残值率)

表9 例证原文表5改进的双倍余额递减法计算表(20年,5%的净残值率)

续表9

从表6可以看出,在原值为10 000元,折旧年限为10年,净残值率为3%的情况下,前6年应该采用双倍余额递减法,第7年开始采用平均年限法,而不是最后两年采用平均年限法,采用函数计算可以巧妙地解决复杂的计算比较过程。

从表7可以看出,在折旧年限10年不变,残值率提高到5%的情况下,还是前6年采用双倍余额递减法,从第7年开始采用平均年限法,也不是最后两年采用平均年限法,采用函数计算同样巧妙地解决了复杂的计算过程。

从表8可以看出,在折旧年限提高到20年,残值率为3%的情况下,前11年采用双倍余额递减法,第12年开始转为平均年限法,较平时理解的最后两年提前了7年,采用函数计算同样巧妙地解决了复杂的计算过程。

从表9可以看出,在折旧年限保持20年,残值率提高到5%的情况下,前12年采用双倍余额递减法,第13年开始采用平均年限法,较平时理解的最后两年提前了6年,采用函数计算同样巧妙地解决了复杂的计算过程。

从上面的计算可以看出,笔者用函数计算的折旧额与“曾文”计算的折旧额是一样的,但是不必去按照落后的双倍余额递减法计算每期折旧额,然后再计算改为平均年限法的折旧额,之后再将两者进行比较,判断转化时间,而是直接准确计算出每期的折旧额。所以“曾文”这个计算表是没有必要的,会增加会计人员的工作量。一般而言,会计人员在计算双倍余额递减法时,大多采用DDB函数,但是这个函数在计算时也是不准确的,不能准确计算转化为平均年限法的时间。正确的做法是使用VDB函数,其函数格式为VDB(cost,salvage,life,start_period,end_period,[factor],[no_switch])。其中:Cost为资产原值;Salvage为资产残值,此值可以是0也可不为0,所以也可以解决残值为0和不为0的两种情况;Life是资产的使用寿命;Start_period为进行折旧计算的起始期间;Start_period必须使用与life相同的单位,本例中都为年;End_period为进行折旧计算的截止期间,End_period必须使用与life相同的单位,本例也为年;为计算每年的折旧额这个End_period与Start_period每次间隔为一年。factor省略,则为双倍余额递减法;No_switch参数的设置是关键,如果no_switch设置为FALSE或被忽略时,将自动找到转化为直线法计算折旧的年限,转化为直线法计算折旧。如果no_switch设置为TRUE,函数将不会转用直线折旧法计提折旧。因此,为正确计算双倍余额递减法的折旧额,必须将no_switch这个参数设置为FALSE或被忽略。对于每一折旧期,只需输入相关的参数即可。比如例证2的第1年的函数公式为VDB(10000,10000*3%,10,0,1),第2年的函数公式为VDB(10 000,10 000*3%,10,1,2),依次类推,利用Excel相对引用功能,能快速地计算出各期折旧额,例证原文表2(本文为表1)改进的双倍余额递减法计算表公式如表10所示。其他例证公式依此类推。

表10 例证原文表2改进的双倍余额递减法计算表(10年,3%的净残值率)公式

2.商榷构建的“双倍余额递减法改为平均年限法的时间表”

“曾文”中构建了一个表格,用于查询双倍余额递减法转化为平均年限法的时间,而且指出表中灰色底纹部分表示有提前提足折旧的情形,对应的年限就是终止计提折旧的年限。对于这个问题,也可以使用VDB函数,通过参数设置计算出各期的折旧额,很明显就可以看到提前提足折旧的结果,使问题得到轻松解决。按“曾文”的表格,笔者选取原值为 10 000,残值率为17%,折旧年限分别为10年和20年使用函数计算其折旧额,如表11、表12所示。具体计算过程为:采用VDB函数设置好Start_period和End_period的各期参数后,计算原值为 10 000、残值率为17%、折旧年限为10年时,在第8年刚好提完折旧,原值为 10 000、残值率为17%、折旧年限为20年时,在第17年刚好计提完折旧,计提的折旧额都是递减的,不需要在最后两年采用平均年限法计提折旧。所以在实际工作过程中,完全没有必要去查表,直接使用函数可以轻松解决问题。

表11 提前提足折旧的双倍余额递减法计算表(10年,17%的净残值率)

表12 提前提足折旧的双倍余额递减法计算表(20年,17%的净残值率)

三、总结

采用双倍余额递减法计提固定资产折旧的问题,在日常的会计处理中非常普遍。特别是随着《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》的发布,加速折旧政策将普遍采用,很多会计实务工作人员按照原始公式计算或者按照DDB函数计算固定资产折旧都比较麻烦,而且会出错。因此建议利用VDB函数进行解决,这样做不仅没有必要去查询转化为直线法折旧的时间,也没有必要去考虑提前提足折旧这些问题,可以把复杂的问题简单化,提高工作效率。

1.龙银州.关于双倍余额递减法运用的再商榷[J].财会月刊,2011(10).

2.曾璐.双倍余额递减法的核算难点及改进措施[J].财会月刊,2015(16).

责任编辑:姜洪云

F231

猜你喜欢

中国高原医学与生物学杂志(2022年3期)2022-06-22

土木与环境工程学报(2021年1期)2021-03-06

中国管理信息化(2019年20期)2019-12-02

农业工程学报(2019年17期)2019-11-11

中国药理学与毒理学杂志(2019年12期)2019-06-18

空气动力学学报(2019年1期)2019-03-19

税收征纳(2019年12期)2019-02-19

火炸药学报(2016年2期)2016-05-27

财会学习(2015年14期)2015-12-09

卷宗(2012年2期)2012-04-24