政府审计对央企经营绩效的影响研究

2017-07-24 17:15中南财经政法大学霍同美子

绿色财会 2017年4期

○中南财经政法大学 霍同美子

政府审计对央企经营绩效的影响研究

○中南财经政法大学

霍同美子

本文基于政府审计结果公告,以2008-2015年央企控股上市公司为研究对象,研究政府审计对央企控股上市公司经营绩效的影响。实证结果表明,政府审计对央企控股上市公司经营绩效的影响在政府审计介入当期及介入后的三个滞后期内呈显著负相关关系,说明政府审计发挥了揭示功能,审计过程中发现违规问题。政府审计对央企控股上市公司经营业绩提升有一定的促进作用,但具有滞后性,且滞后时期较长,表现在审计介入滞后的第四期有正向影响,说明现阶段政府审计虽然促进了中央企业经营业绩考核指标的完成,但是并未真正实现企业经营效率的优化。

政府审计 经营绩效 中央企业

一、引言

当前我国国有企业,尤其是中央企业,频频出现治理问题以及腐败问题,成为媒体和社会公众关注的对象。如何完善国有企业的管理制度,实现国有资产的保值增值,提高国有企业的经营效率,一直是社会公众思考和国家亟待解决的问题。政府审计作为国家治理的重要组成部分,应该发挥维护国家经济安全的功能,承担公共受托责任,监督国有企业实现国有资产保值增值的义务。刘家义审计长提出“国家审计免疫系统论”,认为国家审计是国家治理一个内生的具有预防、揭示和抵御功能的“免疫系统”。政府审计也能提高微观主体上市公司的会计稳健性、抑制盈余管理动机等(陈宋生等,2014)。公司经营业绩是考察治理效率的重要方面,从公司经营绩效角度探讨政府审计对央企控股上市公司的影响,研究政府审计进驻央企后,不同年度审计对公司经营业绩的影响程度是否有所差异,目前对于这方面的研究较少。因此,本文基于审计结果公告,通过实证分析考察政府审计功能发挥对央企控股上市公司经营绩效的影响。

二、文献综述与研究假说

目前,政府审计研究主要以规范研究为主,集中在宏观领域,对于政府审计的实证研究较少。

关于政府审计的规范研究主要有:一是从政府审计的理论基础研究政府审计在宏观层面的影响,政府审计与国家经济安全(张庆龙、谢志华,2009;王素梅等,2009;唐建新等,2010),政府审计维护国家金融安全(黎仁华,2010;李健等,2010;王世谊、刘颖,2010);二是研究政府审计质量的影响因素,主要包括审计需求、供给以及制度环境(王芳,2009);三是提出政府审计是国家“免疫系统”(刘家义,2008)以及国家治理的重要组成部分(刘家义,2012),蔡春等(2012)从受托经济责任角度考察了受托经济责任与国家审计、国家治理的关系,以及国家审计通过何种途径服务国家治理。

关于政府审计的实证研究:一是从国家宏观层面,实证研究政府审计维护金融安全作用发挥和实现方式(蔡利,2013),国家审计促进地方经济发展(李明,2014)以及政府审计治理腐败的职能、路径和实现方式(彭华彰等,2013)。二是利用审计结果公告,研究政府审计对央企控股上市公司的影响。陈宋生等(2014)研究发现审计结果向社会公布后,在资本市场上引起负面反应,被审计单位会计稳健性增强,盈余管理程度受到抑制。刘争(2014)从会计稳健性、会计信息透明度、盈余质量衡量会计信息质量角度研究发现政府审计可以提高上市央企的会计信息质量。李小波和吴溪(2013)利用国家审计结果公告,考察了在处罚对象与市场反应对象不一致的情况下,受罚央企控股上市公司在资本市场上的股价反应。孙琳(2013)认为政府审计对所审计的企业绩效有提升作用,进而提高企业价值。陈宋生等(2013)认为我国的政府审计与民间审计相比,具有权威性和独立性。在审计过程中,能够发现并纠正被审计单位在会计核算以及内部管理中的缺陷,进而促进企业治理效率的提升(蔡利等,2014)。此外,李江涛等(2015)认为通过发挥腐败治理的中介效应政府审计能够促进国有企业绩效的提升。张立民等(2015)研究了国有企业的政治关联以及政府审计质量对国有企业绩效的影响,认为政府审计质量越高越会降低政治关联对企业绩效的损害。

综上所述,大部分学者认为政府审计通过揭露违法违规以及内部管理漏洞等问题,有助于促进中央企业改善经营管理,提高经营绩效。但是,从现有的审计公告来看,被审计单位在财务核算方面多存在造假问题,在接受政府审计后,违规问题被审计机关发现,相关责任人机会主义行为得到抑制,问题被披露,一定程度上会对经营绩效产生不利影响。而在后期,被审计单位对存在的问题进行整改,经营状况会改善,经营绩效会有所好转。基于此,本文提出如下假设:政府审计介入与央企控股上市公司经营绩效呈负相关关系,且在介入年度的初期,政府审计的作用会较强,而在后期随之减弱。随着问题的整改,政府审计对经营绩效具有一定的促进作用。

三、研究设计

(一)样本选择与数据来源

本文通过国资委官方网站找出中央企业集团名单,将“实际控制人名称”属于 2010—2014 年审计署发布的 “中央企业集团年度财务收支审计的审计结果公告”中的中央企业集团的上市公司,识别为中央企业控股的上市公司,作为被审计样本。实际控制人数据来源于CSMAR数据库,在数据库中查找实际控制人为审计结果公告中的央企上市公司,剔除金融类企业、数据缺失以及ST、ST*公司后,最终共得到95家被审计的央企控股上市公司。其中,政府审计相关数据来源于审计署官网发布的审计结果公告,其余数据均来源于CSMAR数据库,数据选取区间为2008—2015年。由于审计公告日滞后于被审对象年度,如 “2011 年第 21 号: 中国船舶重工集团公司 2009 年度财务收支审计结果”,审计对象的时间是 2009 年,但审计行为活动实施年度在 2010 年,审计结果公告在 2011年,因此本文将 2009年定义为被审对象年度,2010年定义为审计介入年度,2011 年定义为审计公告年度。

(二)变量定义及模型设定

1、被解释变量

对于上市公司经营绩效的衡量,本文采用总资产净利率作为替代变量。

2.解释变量

本文以政府审计介入程度作为政府审计作用的衡量指标变量。具体为:将审计介入年度及以后年度赋值为1,否则为0。

3.控制变量

控制变量的定义如表1所示。

4.模型设定

为了检验假设,构造了如下模型:

ROA=β0+β1Audit+β2Size+β3Firsthold+β4Lev +β5Excpay+β6Don+β7Year+β8Ind

表1 变量定义

四、实证结果与分析

(一)描述性统计

表2 主要变量描述性统计表

在表2的描述性统计中,Audit的最小值为0,最大值为1,均值为0.356,说明我国政府审计对央企审计的概率并不高。ROA的平均值为0.026,中位数为0.027,两者差异不大,从总资产净利率的平均值来看,我国央企控股上市公司总体的盈利能力较弱。从公司的基本特征来看,公司规模size的均值为22.696,最大值与最小值之间大约相差7,标准差为1.655,说明不同公司的规模差异较大。表示公司成长性的指标Growth的平均值为0.146。资产负债率均值为0.559,说明央企上市公司负债比例较大。其他控制变量,高管薪酬Excpay的平均值是14.148,标准差为0.671,说明在不同企业高管薪酬差异较大。Firsthold的均值约为41%,即样本中第一大股东持股比例约占41%,说明国有企业中股权比较集中,且最大值与最小值相差较大。另外,董事会中独立董事的平均值为0.369,即在董事会中独立董事所占的比例为36.9%。

(二)变量相关性分析

表3 变量相关系数表

注:*,**和***分别表示在10%、5%和1%的水平上显著。

从表3相关性分析来看,政府审计与总资产净利率在5%的水平上显著负相关,资产负债率也与总资产净利率在1%的水平上显著负相关,第一大股东持股比例、高管薪酬、公司成长性均与经营绩效显著正相关。此外,从各变量之间的相关系数来看,不存在多重共线性。

(三)多变量回归分析

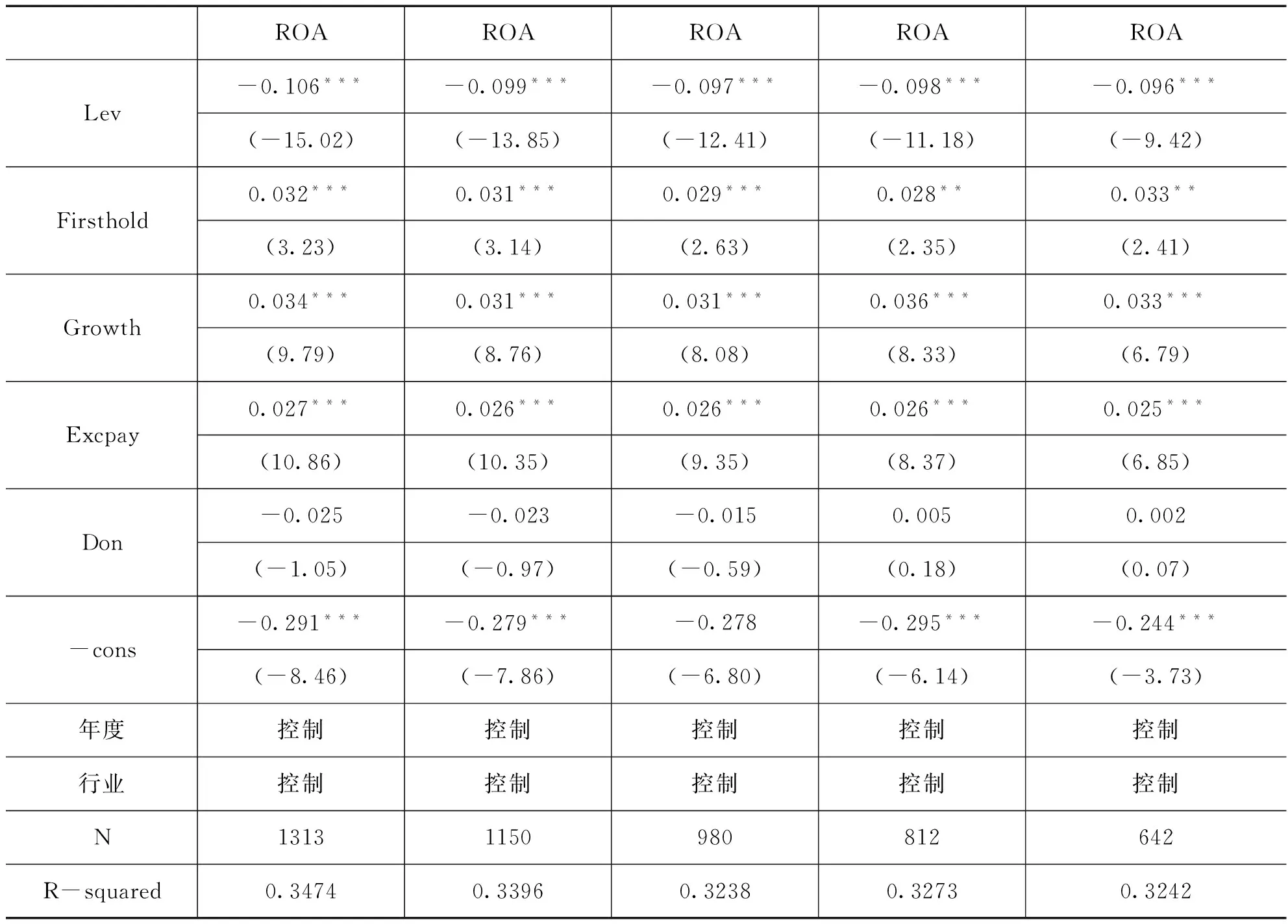

表4 政府审计对总资产净利率的影响

续表4

注:*,**和***分别表示在10%、5%和1%的水平上显著。

从表4回归结果看,政府审计与总资产净利率在介入当期以及滞后第一期均在1%的水平上显著负相关,在滞后第二期和第三期政府审计与总资产净利率在5%的水平上显著负相关。这说明政府审计发挥了揭示功能,问题被发现,因而使得央企控股上市公司的经营绩效下滑,同时也说明政府审计功能的发挥具有一定的滞后性。这与以往的研究结果一致。在滞后第四期时政府审计与总资产净利率呈现正相关的关系,这可能是由于审计公告中披露的问题得到被审计单位的整改,政府审计对经营绩效的促进作用才显现出来。政府审计具有预防、揭示、抵御功能,且政府审计以揭示问题为主,并没有对整改结果进行后续反馈,从审计发现问题到被审计单位整改需要很长时间,所以政府审计发挥作用具有滞后性。同时从回归结果可以看出,在滞后第二期和滞后第三期时,两者的相关系数减小了,这说明在政府审计介入的第2年和第3年,审计功能发挥的作用开始减弱。

从控制变量的回归结果看,总资产净利率与资产负债率在1%的水平上显著负相关,即负债越多的央企控股上市公司,风险越大,其经营效果、治理效率越差。另外,总资产净利率与公司规模负相关,这可能是由于目前我国中央企业注重做大规模,而没有重视盈利和治理能力。第一大股东持股比例、公司成长性、高管薪酬均与总资产净利率显著正相关,即股权越集中、公司成长前景越好、高管激励越好,公司的经营绩效也会越好。

五、稳健性测试

本文通过采用净资产收益率代替总资产净利率,进行稳健性测试。回归结果如表5所示:

表5

注:*,**和***分别表示在10%、5%和1%的水平上显著。

从表5回归结果可以看出,净资产收益率与资产负债率在1%的水平上显著负相关,净资产收益率与高管薪酬在1%的水平上显著正相关,公司成长性也与净资产收益率显著正相关,与本文研究结果保持一致。净资产收益率与政府审计在当期以及滞后一、二、三期显著负相关,在滞后第四期二者变为正向关系,这些均与研究结果保持一致。

六、研究结论和政策建议

本文基于政府审计结果公告,以2008-2015年央企控股上市公司为研究对象,实证研究政府审计对央企控股上市公司经营业绩的影响。研究结果发现:央企控股上市公司的经营绩效在审计机关进驻初期有所下滑,这说明上市公司的问题被审计机关查处,政府审计发挥批判性的功能,抑制了管理者的机会主义行为,同时审计作用具有一定的滞后性,在政府审计进驻央企两年后作用最明显,而在后续年度对经营绩效的影响开始减弱。此外,在被审计单位进行整顿后,其经营绩效开始提升,政府审计促进了经营绩效的提升。

结合本文研究结论,提出以下建议:第一,加大政府审计的覆盖范围和审计的力度。一部分央企未被纳入审计,因此需要加大审计的广度。另外,我国政府审计的纠偏力度不够,查处力度不够,出现屡审屡犯的现象,尤其是在发现问题后,没有及时监督被审计单位实施整改,公告透明度不高,对于违法违规行为,在审计结果公告中并没有明确指明违规单位。因此,应及时揭露违法违规行为,建立完善的执行体系,确保审计出的问题得到纠正,防止同类问题的再次发生。第二,加大审计的反腐败力度。审计的腐败治理功能是参与国企治理的路径之一,要牢固树立政府审计反腐败的理念。第三,完善审计制度和创新审计方式,同时完善审计结果公告制度,增加审计的权威性和透明度。

1.刘家义. 论国家治理与国家审计[J]. 中国社会科学,2012,198(06):60-72+206.

2.蔡春,朱荣,蔡利. 国家审计服务国家治理的理论分析与实现路径探讨——基于受托经济责任观的视角[J]. 审计研究,2012,165(01):6-11.

3.刘力云.论强化审计机关的国有企业审计职责[J].审计研究,2005(04):55-58.

4.彭华彰,刘晓靖,黄波. 国家审计推进腐败治理的路径研究[J]. 审计研究,2013,174(04):63-68.

5.孙琳. 政府审计功能发挥对央企上市公司价值影响的研究[D].成都:西南财经大学,2013.

6.刘争. 政府审计对上市央企会计信息质量影响的研究[D].成都:西南财经大学,2014.

7.李小波,吴溪.国家审计公告的市场反应: 基于中央企业审计结果的初步分析[J].审计研究,2013(04): 85-92.

8.李江涛,苗连琦,梁耀辉.经济责任审计运行效果实证研究[J].审计研究,2011(03):24-30.

9.刘雷,崔云,张筱.政府审计维护财政安全的实证研究——基于省级面板数据的经验证据[J].审计研究,2014(01):35-42+52.

10.陈宋生,陈海红,潘爽.审计结果公告与审计质量——市场感知和内隐真实质量双维视角[J].审计研究,2014(02):20-28.

11.李江涛,曾昌礼,徐慧. 国家审计与国有企业绩效——基于中国工业企业数据的经验证据[J]. 审计研究,2015,186(04):47-54.

12.张立民,邢春玉,温菊英. 国有企业政治关联、政府审计质量和企业绩效——基于我国A股市场的实证研究[J]. 审计与经济研究,2015(05):3-14.

责任编辑:姜洪云

F239

猜你喜欢

现代装饰(2022年3期)2022-07-05

天津医科大学学报(2021年1期)2021-12-05

海峡姐妹(2020年5期)2020-06-22

支部建设(2019年36期)2019-02-20

商周刊(2017年25期)2017-04-25

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年8期)2015-11-12