内部控制是否监督了高管隐性腐败行为?

——基于中国 A股资本市场上市公司的证据

2017-07-24 17:15:24新疆财经大学王路加郭亚妮

绿色财会 2017年4期

○新疆财经大学 王路加 郭亚妮

内部控制是否监督了高管隐性腐败行为?

——基于中国 A股资本市场上市公司的证据

○新疆财经大学

王路加 郭亚妮

腐败是公认的社会毒瘤,而高管腐败在经济领域的渗透,对整个社会和经济具有严重的破坏性。本文以2011-2014全部A股上市公司数据作为样本,着重检验内部控制是否能够充当遏制高管腐败行为的有效机制与手段。研究结果表明,高质量内部控制的确能够显著地缓解高管隐性腐败行为。此外,依赖于内部控制缓解高管隐性腐败的做法仅对于聘用了非“四大”客户的公司成立,这也从侧面表明高质量的外部审计对于缓解高管隐性腐败行为具有显著作用。本研究对于如何抑制高管腐败行为相关研究与实践具有重要意义。

内部控制 高管隐性腐败 外部审计

一、 引言

根据控制权私利理论,拥有公司控制权的高管在其行动上可能并不遵循股东利益最大化的目标函数,而更可能会为了个人私利对受托责任背信弃义,更多的利用其手中的权利从事寻租行为(Dyck和Zingales,2004),甚至是为了谋取私利而滥用权利,比如控制董事会以谋求超额薪酬和奢靡的职务消费、收受回扣、贿赂,甚至直接侵吞企业财产等等。透明国际组织将这种企业高管为了谋取私利而滥用权力的行为定义为是高管腐败(Transparency International,2008)。现有研究表明,高管腐败不论是对于宏观经济还是微观企业价值都会造成极大的危害。具体而言,从宏观层面上看,腐败会严重扭曲市场对资源的配置、阻碍经济的增长(Murphy,1991);腐败会使交易成本上升、抑制生产性投资(Mauro, 1995);腐败会导致经济资源的浪费、政治局面的不稳定;腐败甚至直接导致社会收入分配不公、贫富差距增大(胡建明,2013)。从微观角度上看,高管腐败会导致企业价值下降和投资者利益受损(Huang和Snell, 2003);高管腐败会抑制企业创新(Shleifer和Vishny,1993)。高管腐败的危害性已引起社会各界越来越多的关注。对我国而言,自十八大以来,在反腐高潮下,已经有不少国企高管和民营企业家因贪腐而被查处,从中可以窥见我国企业高管腐败现状令人十分担忧,高管反腐迫在眉睫。因此,如何才能有效发现、防止并纠正高管腐败行为就成为一个重要的现实问题。

自美国《萨班斯-奥克斯利法案》以及我国三部门联合制定的《企业内部控制基本规范》颁布后,企业内部控制建设得到了社会各界的关注。内部控制作为现代企业制度的一大特色,是促进企业经营合规合法的重要机制,其基本原则是权利制衡。现有研究表明内部控制有利于遏制管理层的逆向选择与不道德行为,有利于提升公司治理水平、增加股东财富。那么我们不禁想问,内部控制对于缓解高管腐败行为是否也能够发挥有效的治理作用呢?本文拟从企业内部控制的角度出发,通过理论分析并结合实证检验的方法,探讨其对高管腐败行为的影响。限于数据的可获性,本文主要检验的是对隐性高管腐败行为的影响作用。另外,本文还检验了内部控制在治理高管隐性腐败行为与外部审计之间的关系。

二、研究假设

(一)内部控制与高管隐性腐败

在实践中,高管腐败存在多条路径,Yao(2002)把企业高管腐败分类为隐性腐败与显性腐败两种。隐性腐败是指企业高管通过奢靡的在职消费、获取超额薪酬以及构建商业帝国等隐蔽途径实现的权利寻租行为;而显性腐败则是指高管为谋取私利而实施的违反相关法律或是监管条例的行为,比如包括贪污、收取回扣、受贿和侵占公用财产等。显性腐败因其触碰了相关法律的底线,因此一旦行为暴露,高管就将面临司法机关的审查甚至是法律的制裁。而与之不同的是,隐性腐败违反的仅仅是委托代理的契约精神,更难以被发现,也更具破坏性。本文将重点关注高管隐性腐败问题,理解隐性高管腐败的发生机制与原理,并试图寻找有效遏制高管隐性腐败行为的方法。

公司高管腐败的原因产生于多方面,概括来讲,既有人性方面的原因,又有公司治理层面和外部环境层面的原因。人性方面的原因产生于巨额利益诱惑下高管价值观念的扭曲,是各国高管腐败的普遍成因。治理层面的成因,对于我国企业而言,主要在于我国从计划经济向市场经济转轨过程中存在的一些遗留问题,比如所有者缺位下高管权力资本过剩、法人治理结构失衡、股东大会流于形式、内部监管失效等等。因此,如果想对高管的腐败行为加以限制,必须要从内部监督机制上加强对高管权利的制约与监督,把权利关进制度的笼子中去,形成不敢腐败的惩戒与防范机制,而健全的公司内部控制正是这样一种制度安排。因此,本文预期高质量的内部控制可以有效的发挥抑制高管隐性腐败行为的作用。

假设1:高质量的企业内部控制有助于缓解隐性高管腐败行为。

(二)内部控制、外部审计质量与高管隐性腐败

除了人性与公司治理层面原因外,外部环境也是影响高管腐败的重要因素。从理论上讲,政府、金融机构、会计师事务所、媒体等相关部门对公司负有监督的责任,尤其是作为外部审计部门的会计师事务所更应该在其中发挥关键性作用。会计师事务所提供的高质量的独立审计,可以通过保证会计信息的可靠性这一途径来对高管行为实施有效的监督与约束,保证其以公司利益最大化为目标对公司展开经营。因此,不仅限于公司治理层面,从外部环境方面也可以对治理高管腐败行为提出解决良方。然而,内部控制与外部审计之间在遏制高管腐败问题上的作用可能并非如人们想象的那般是相互补充的关系,正如杨德明、林斌和王彦超(2009)在类似的一个研究中的结论,他们发现高质量内部控制与高质量外部审计(如经过“四大”会计师事务所审计)在降低代理成本的过程中存在一定的替代效应。按照相同的逻辑,我们猜测高质量的内部控制与外部审计在遏制高管腐败行为上同样存在着替代性关系。也就是说,高质量内部控制对于遏制高管腐败行为只有在低质量的外部审计环境中才会发挥作用,内部控制与高质量的外部审计是保证高管行为合规合理的双保险。

假设2:对于“非四大”会计师事务所的客户公司而言,高质量的内部控制有助于缓解隐性高管腐败,而对于“四大”会计师事务所的客户公司而言,高质量的内部控制对于缓解隐性高管腐败而言没有显著作用。换言之,公司内部控制与外部审计之间在缓解隐性高管腐败的功能上存在着“替代”作用。

三、变量定义与模型设计

(一)数据来源和样本选择

本文选取2011—2014年全部A股上市公司作为研究样本,剔除相关变量缺失对应的样本,最终总共得到5617个样本观测值。内部控制指数来自于深圳市迪博企业风险管理技术有限公司开发的“迪博中国上市公司内部控制指数(2011-2014)”,内部控制缺陷、是否四大以及其它会计类数据均来自于Wind金融数据库。本文使用stata进行计量分析。

(二) 变量释义

1.隐性高管腐败。隐性高管腐败主要指的是高管奢靡的在职消费。本文参考黎文靖和池勤伟(2014)的做法,选取企业的业务招待费作为对隐性高管腐败的代理变量。本文没有使用陈冬华等(2005)的八项费用作为对隐性高管腐败行为的衡量,主要原因是:八项费用中有些费用支出有明确的规范和条例,难以被高管用作最大化个人效用,而业务招待费的会计核算制度规定不够明细,通常采用报销或签单方式结算,因此更能代表高管谋取私利的行为。

2.内部控制质量。本文采用定性与定量两种方法衡量公司内部控制质量。在定量方法上,采用“迪博上市公司内部控制指数”对内部控制质量加以衡量;而在定性方法上,使用公司自身披露的信息是否存在内部控制重大缺陷作为对内部控制质量的衡量指标。结合使用定性与定量方法对内部控制质量进行衡量是国内相关研究中的通行做法。

3.控制变量。参考现有相关研究,本文设置的控制变量具体包括:高管薪酬(Share_ceo)、管理层薪酬(Share_manager)、CEO与董事长是否两职合一(Dual)、第一大股东持股比例(Share_1)、机构持股比例(Share_insti)、所有权性质(Owner)、资产回报率(Roa)、资产负债率(Lev)以及自由现金流(Cashflow)。

(三)模型设计

为了本文的假设,我们构建了内部控制质量与隐性高管腐败之间的关系模型如下:

Perksit=α0+α1ICit+α2Share_ceoit+α3Share_mangerit+α4Boardsizeit+α5Payit+α6Dualit+α7Share_lit+α8Share_instiit+α9Ownerit+α10Roait+α11Levit+α12Cashflowit+∑Year+∑Ind+ε

四、实证结果与分析

(一)描述性统计

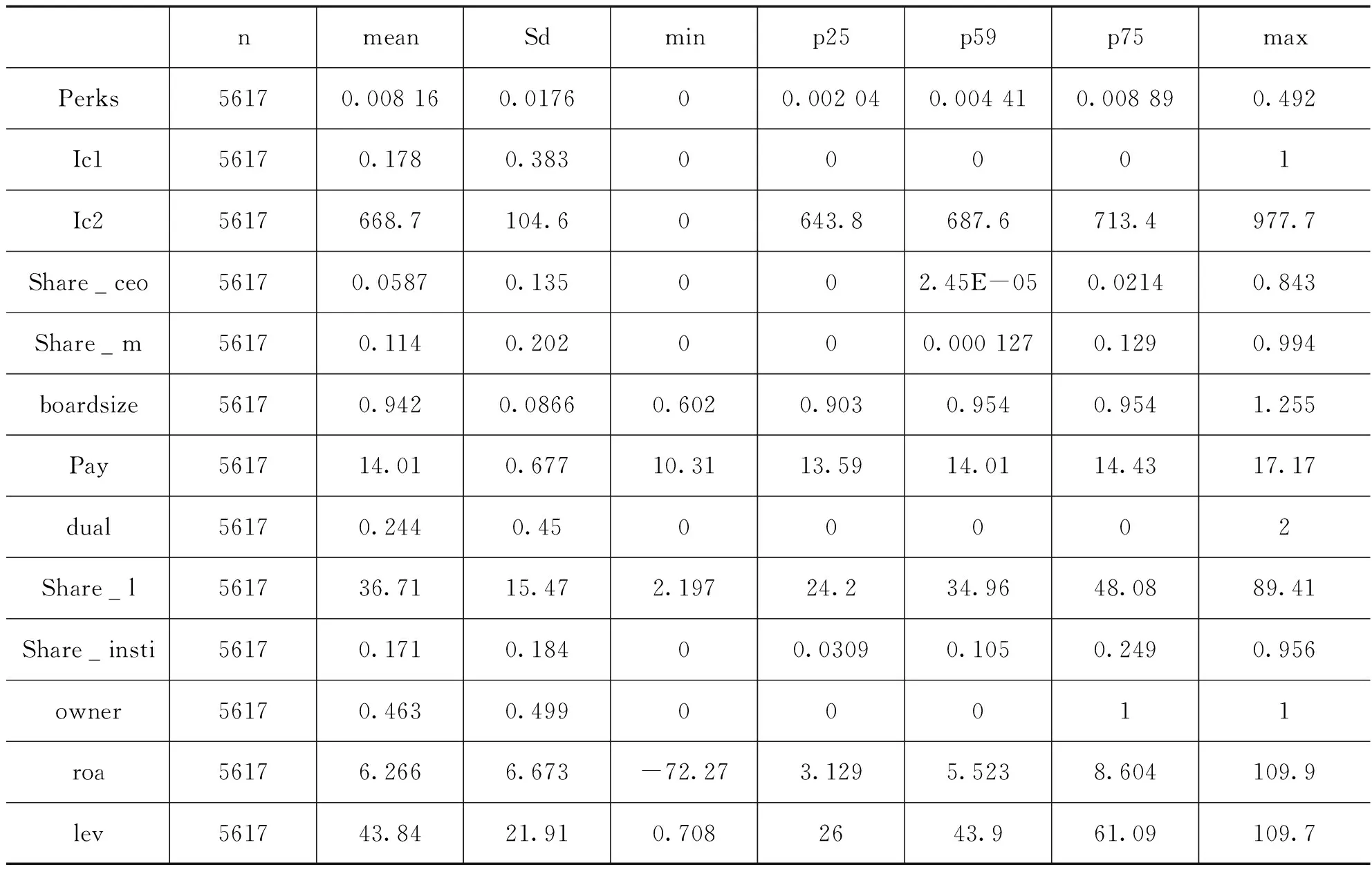

表1 变量的描述性统计

表1是各变量的描述性统计结果。其中,隐性高管腐败(perks)的均值是 0.008 16,说明在样本期间内上市公司高管职务消费占主营业务收入的比重平均为0.816%。内部控制重大缺陷(ic1)的均值是0.178,说明样本期间17.8%的上市公司报告了内部控制重大缺陷。内部控制质量(ic2)来自于迪博数据库,样本期间内其均值是668.7,75%的样本内部控制质量位于643.8与713.4之间。CEO持股比例(share_ceo)、管理层持股比例(share_m)和机构投资者持股比例(share_insti)均值分别为0.0587、0.114和0.171。CEO与董事长两职合一(dual)均值为0.244,说明样本期间有24.4%的公司CEO兼任董事长职位。控制人性质(owner)均值为0.463,说明样本期间内46.3%的公司为国有公司,其余为非国有公司。其它指标结果具体见表1。

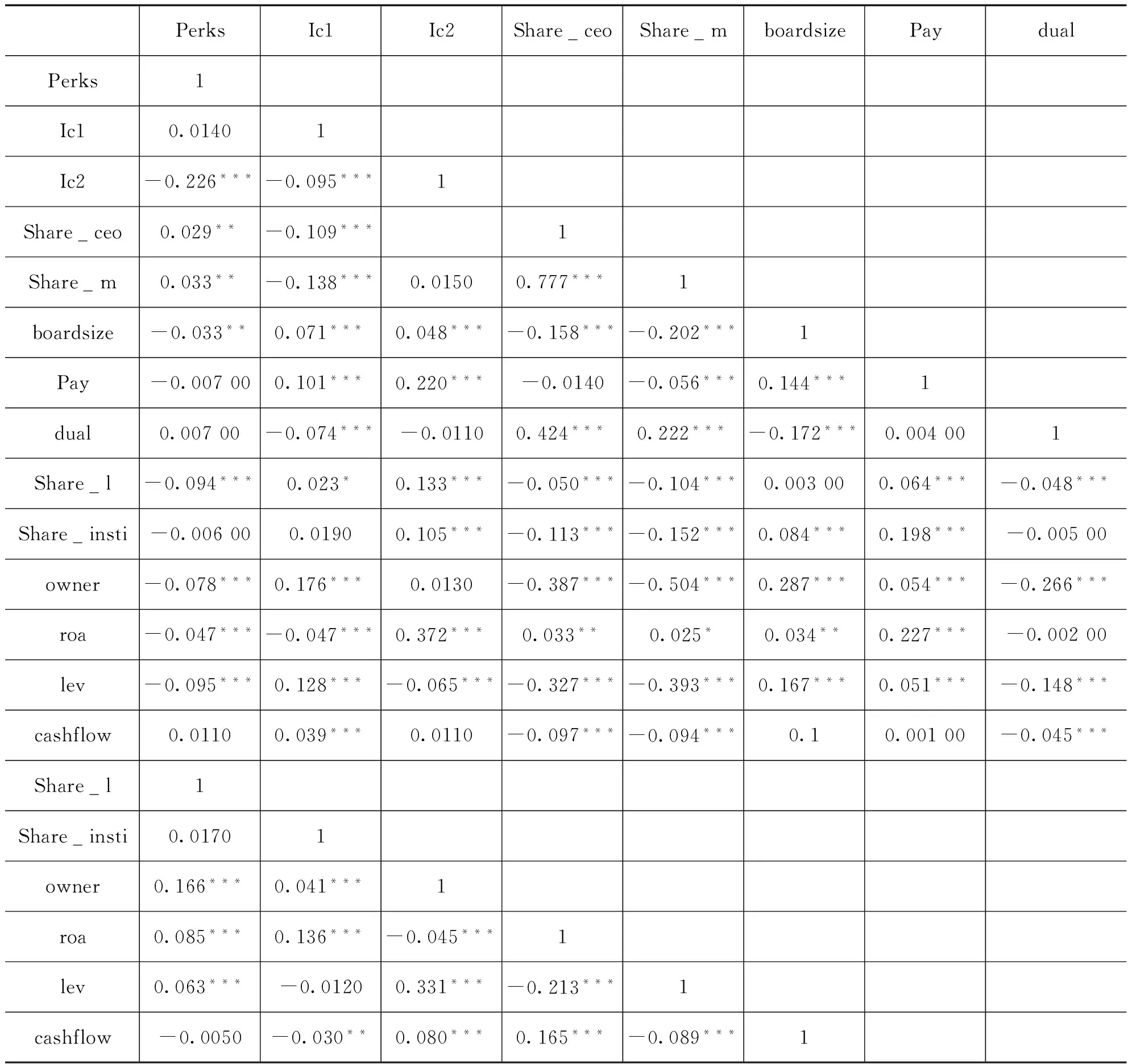

表2 主要变量相关性检验

表2是主要变量之间的相关性分析结果。从表2中可以得到初步结论:内部控制重大缺陷(ic1)与隐性高管腐败之间具有正向关联,内部控制质量(ic2)与隐性高管腐败之间具有显著负向关联,即公司的内部控制质量越好,公司存在内部控制重大缺陷的可能性越低,则其隐性高管腐败就会越严重。这一结果为证实本文的假设1提供了直观和初步的支持。除此之外,还发现公司CEO与管理层持股与隐性高管腐败之间存在显著正相关关系,第一大股东持股比例与隐性高管腐败之间存在显著负相关关系,股权性质与隐性高管腐败之间存在显著负相关关系,资产负债率(Lev)与之存在显著负相关关系。

(二)回归分析结果

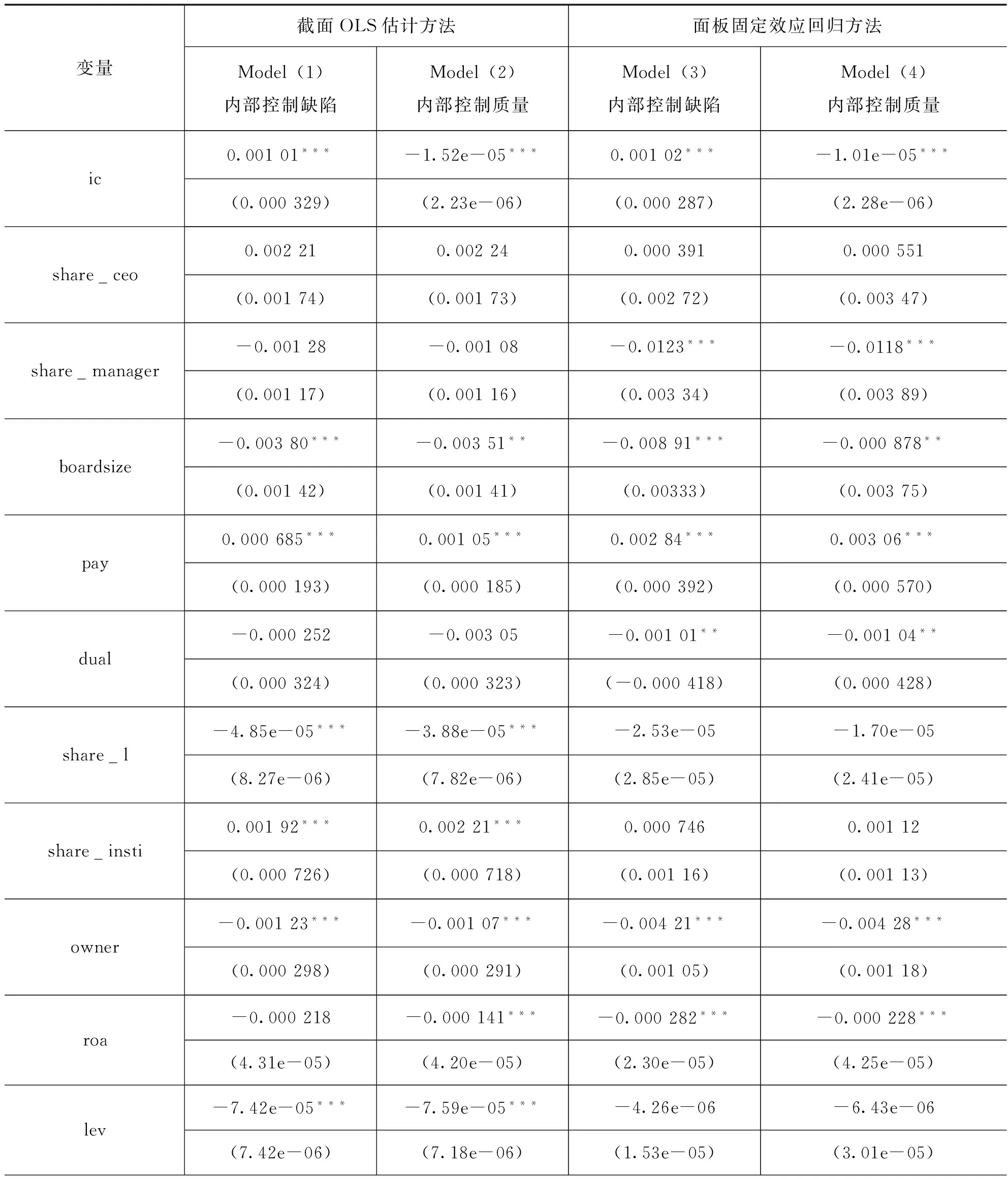

表3 内部控制与隐性高管腐败回归结果

续表3

Standard errors in parentheses:***p<0.05,*p<0.1

为了检验假设1,我们同时使用了截面OLS估计和面板固定效应回归两种方法来进行回归。表3列示出了内部控制质量与隐性高管腐败的最终回归结果。model(1)和model(2)结果显示,当采用截面OLS估计时,内部控制缺陷(ic1)与隐性高管腐败之间存在显著正相关关系,内部控制质量(ic2)与隐性高管腐败之间存在显著负相关关系。以上结果说明,当公司不存在内部控制缺陷或者内部控制质量越好时,隐性高管腐败程度越低。同样的,model(3)和model(4)结果显示,当采用面板固定效应回归时,内部控制缺陷(ic1)与隐性高管腐败同样存在显著正相关关系,内部控制质量(ic2)与隐性高管腐败之间同样存在显著负相关关系,以上结果再次印证,当公司不存在内部控制缺陷或者内部控制质量越好时,隐性高管腐败程度越低。因此,假设1得到证实。

在控制变量方面,我们发现高管薪酬与隐性高管腐败之间呈显著正向关系,第一大股东持股比例与隐性高管腐败之间呈显著负向关系,这与权小锋(2010)等人的研究结论相一致。

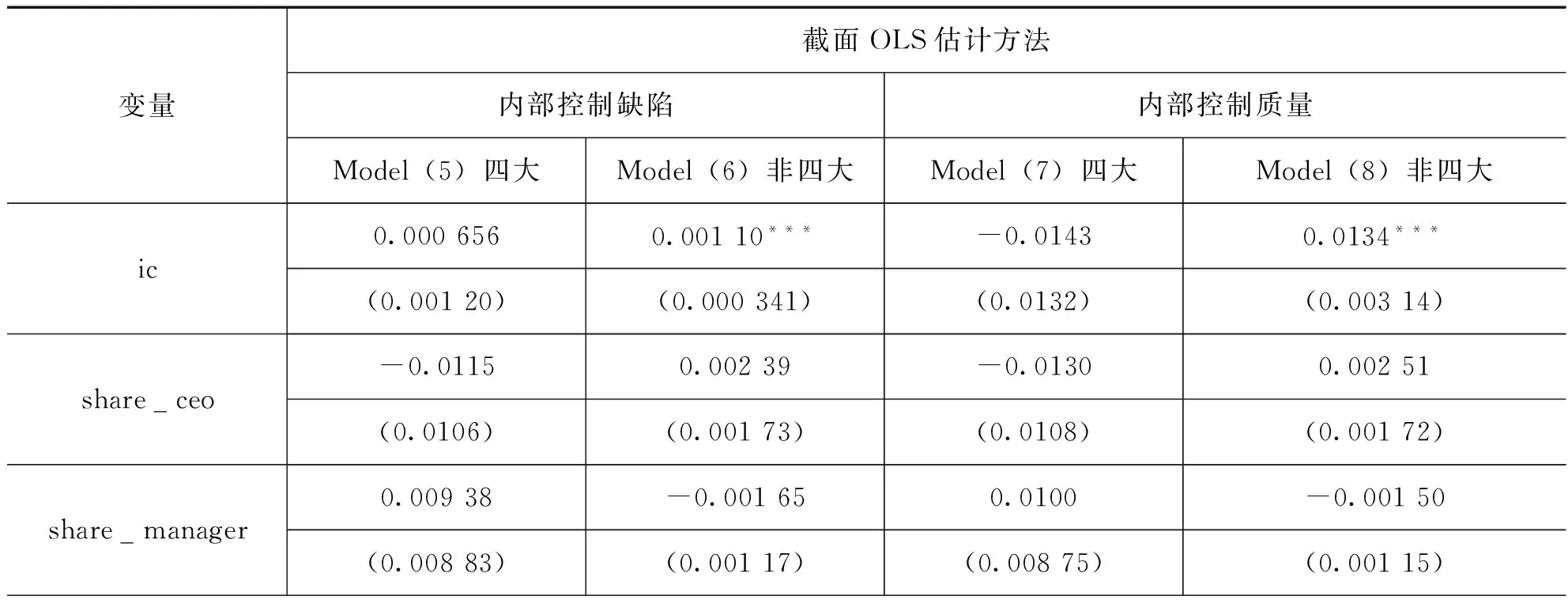

表4 内部控制与隐性高管腐败间关系按外部审计分组回归结果:截面OLS

续表4

Standard errors in parentheses:***p<0.01,**p<0.02,*p<0.1

表5 内部控制与隐性高管腐败间关系按外部审计分组回归结果:面板固定效应回归方法

续表5审计分组回归结果:面板固定效应回归方法

Standard errors in parentheses:***p<0.01,,**p<0.02,*p<0.1

为了检验假设2,在之前使用内部控制对隐性高管腐败直接进行回归的基础之上,进一步将样本区分为审计质量高、低两组,重新运行内部控制对隐性高管腐败的回归,结果分别如表4和表5所示。当使用公司自身披露的内部控制缺陷作为内部控制质量的代理变量时,不论是采用截面OLS估计还是面板固定效应回归,对于非四大样本而言,内部控制缺陷对隐性高管腐败均具有显著正向影响关系,具体见model6和model10中ic回归系数(分别为 0.001 10,p<0.01;0.001 02,p<0.01)。而对于四大样本而言,内部控制缺陷对隐性高管腐败的影响关系不再显著。这说明高质量的审计有助于缓解因公司自身内控缺陷对隐性高管腐败造成的负面影响,或者说公司内控质量对隐性高管腐败的约束作用只有在低外部审计环境下才能有效发挥作用,公司内部控制与公司外部审计质量具有替代作用。因此,本文假设2得到数据验证。

同样的,当使用迪博内部控制质量指数作为内部控制质量的代理变量,采用面板固定效应回归时,对于非四大样本而言,内部控制质量对隐性高管腐败具有显著负向影响关系,具体见model12中ic回归系数。而对于四大样本而言,内部控制质量对隐性高管腐败的负向影响关系不再显著,具体见model11中ic回归系数。这再次验证内部控制与外部审计之间在抑制高管隐性腐败上具有替代作用。

五、稳健性检验

为了确保研究结论的可靠性和稳定性,本文还从变量指标选取、回归方法等多个方面对回归结果进行了稳健性检验。(1)对于内部控制质量,在公司自评的内部控制缺陷和迪博内部控制质量指数之外,还采用了张兆国等人(2011)的目标导向下的内部控制评价体系为依据构造的内部控制质量评价指数作为衡量变量。(2)对于审计质量的分组,本文还按照审计收费占总资产的比重按均值区分为高低两组。(3)采用了企业层面的聚类以及GMM估计方法进行回归检验。以上所有稳健性检验结果均得出了与之前相同的结论。

六、结论

本文利用2011-2014年度全部沪深两市非金融企业作为样本数据对内部控制质量与隐性高管腐败之间的关系进行了检验,研究发现内部控制对于隐性高管腐败具有显著抑制作用,具体表现在内部控制缺陷显著地正向影响隐性高管腐败(高管职务消费),内部控制质量显著地负向影响隐性高管腐败。本文研究还发现公司内部控制与外部审计在约束隐性高管腐败上具有替代作用。本文的主要贡献和意义:一是在当前我国反腐的大环境下,本文从内部控制的角度为解决和遏制我国上市公司高管腐败行为提供了一条理论路径,并对其有效性进行了验证。二是相关研究结论还告诉我们以及相关监管部门,在当前公司内部控制尚未全面有效建立的情况下,外部审计依然在约束上市公司高管腐败方面发挥积极的作用,因此相关监管部门必须对外部审计的相关实施加以重视。三是本文还可以看作是从隐性高管腐败这一微观视角对内部控制对代理成本影响作用进行的再次验证。

1.Dyck, A., & Zingales, L. Private benefits of control: An international comparison[J]. The Journal of Finance, 2004,59(02):537-600.

2.Murphy, K. M., Shleifer, A., & Vishny, R. W. The all ocation of talent: implications for growth[J]. TheQuarterly Journal of Economics,1991,50(01):103-130.

3.Mauro, P. Corruption and growth[J]. The Quarterly Journal of Economics,1995,110(03):681-712.

4.胡建明.从经济学视角议当前腐败的成因与治理[J]. 行政科学论坛2013,27(5):7-9.

5.Huang, L. J., & Snell, R. S. Turnaround, corruption and mediocrity: Leadership and governance in three state owned enterprises in Mainland China[J]. Journal of Business Ethics, 2003,43(1-2):111-124.

6.Shleifer,A.&Vishny, R.H.Corruption.The Quarterly Journal of Economics, 1993,108(03):599-617.

7.Yao, S. Privilege and corruption: The problems of China’s socialist market economy[J]. American Journal of Economics and Sociology, 2002,61(01):279-299.

8.杨德明, 林斌, 王彦超. 内部控制, 审计质量与大股东资金占用[J]. 审计研究, 2009(05): 74-81.

9.黎文靖, 池勤伟. 高管职务消费对企业业绩影响机理研究——基于产权性质的视角[J]. 中国工业经济, 2015 (04): 122-134.

10.权小锋, 吴世农, 文芳. 管理层权力, 私有收益与薪酬操纵——来自中国国有上市企业的实证证据[J]. 经济研究, 2010, 11(05): 85.

11.张兆国, 张旺峰, 杨清香. 目标导向下的内部控制评价体系构建及实证检验[J]. 南开管理评论, 2011 (01): 148-156.

276.6

猜你喜欢

反歧视评论(2019年0期)2019-12-09 08:52:40

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

当代陕西(2019年6期)2019-04-17 05:04:02

支部建设(2016年15期)2016-04-12 01:01:36

广西警察学院学报(2016年5期)2016-02-27 12:17:01

新闻传播(2015年14期)2015-07-18 11:14:05

新闻传播(2015年8期)2015-07-18 11:08:25