做市商制度引入对新三板流动性的影响

——基于扩容后的样本数据

2017-06-29 12:00何川,汪洋,陆园

重庆交通大学学报(社会科学版) 2017年3期

何 川, 汪 洋, 陆 园

(1.安徽师范大学皖江学院,安徽 芜湖 241008;2.安徽师范大学 经济管理学院,安徽 芜湖 241002)

·经济管理·

做市商制度引入对新三板流动性的影响

——基于扩容后的样本数据

何 川1, 汪 洋2, 陆 园2

(1.安徽师范大学皖江学院,安徽 芜湖 241008;2.安徽师范大学 经济管理学院,安徽 芜湖 241002)

选取2014年第4季度至2016年第2季度时间区间,以新三板扩容后的上市股份为样本,检验做市商制度的引入对新三板流动性的影响。结果显示:代表做市商制度的虚拟变量和代表做市商数量的连续变量对非流行性指标的影响均显著为负,证明做市商制度的引入显著提升了新三板市场的流通性。并且在已经实施的竞争性做市商制度中,做市商数量显著正向影响上市股份的流动性。

做市商制度; 新三板; 流动性

一、引言

2013 年12 月14日国务院发布《关于全国中小企业股份转让系统有关问题的决定》,意味着新三板正式扩容至全国,成为真正意义上的全国性场外市场。相对于“中小板”强调企业规模,“创业板”注重成长性和持续盈利能力,以及场内市场高昂的上市成本和等待成本,让中小企业望洋兴叹[1],“新三板”以其实质性条件只有“依法设立且存续满两年”、挂牌速度快、成本低等特点,有望成为真正解决中小企业融资问题的融资平台。然而,企业挂牌数量的增加并不意味着市场交易活跃度的增强。据WIND数据显示,扩容后的新三板市场交易冷淡,市场流动性和交易量明显不足。对中小企业来说,也许并不需要太大的融资规模,对融资效率却有较高要求,流动性才是新三板市场发挥主要功能的重要保证。

2014 年8 月25 日,“新三板”正式启动“做市商”交易机制,以期提高新三板的流动性。绝大多数国内学者在理论层面认同这一做法。做市商制度的引入到底有没有提升新三板的流动性是一个待检验的问题。笔者通过实证研究来检验做市商制度的实施对新三板流动性的影响,并提出相应建议,以期改进政策实施的有效性。

二、文献回顾

金融市场的流动性是指投资者能够迅速匿名地买卖大量证券,同时证券价格受到的冲击较小[2]。流动性又被称为金融市场效率的基础和生命线[3]。Amihud和Mendelson更是认为流动性就是市场的一切[4]。新三板扩容政策的出台旨在为全国中小企业融资提供更好的平台。然而扩容后的新三板市场交易冷淡,市场流动性和交易量明显不足[5]。陆泱认为正是因为新三板市场的流动性不足,导致企业盈利能力的提升并没有促进投资人对于企业价值的认同[6]。

做市商机制对证券市场的运行效率存在显著影响,能为市场提供额外的流动性[7]。赵骅等认为当市场达到均衡状态时,做市商能够起到提高市场绩效的作用[8]。石艾馨和萧琛、温权和刘力一认为引入做市商制度是为新三板注入流动性,增加交易活跃度的重要手段[1,9]。刘纪鹏和韩卓然直接将做市商制度归结为新三板市场运行的核心[10]。杜恩斌则认为即便引入做市商制度,也不能从根本上保证新三板股份交易的活跃度[11]。

更进一步的讨论集中在选择垄断性做市商制度还是竞争性做市商制度。之前,Ho和Stoll研究了做市商之间的竞争对做市商报价价差的影响[12]。美国证监会和Becker的研究表明,美国竞争性做市商制度在促进市场流动性方面要优于垄断性做市商制度[13]。而国内学者的研究呈现出一定的分歧。吴林祥认为低层次股票市场不适合采用竞价制度或混合做市商制度,传统做市商制度是最佳选择[14]。张瀛认为垄断性做市商制度在维持市场运行方面更具有优势[3]。李学峰等、白冰和逯云娇提出我国场外交易市场应该采用混合做市商制度[15-16]。

现有研究表明,新三板市场是否应当引入做市商制度还存在争议,而且相关研究主要停留在理论层面。通过实证检验来验证做市商制度是否提高了流动性,以及如果提高了流动性,是采用垄断性做市商制度还是竞争性做市商制度更好,显得非常迫切和重要。实证研究不但能检验现有政策的正确性,也能为进一步提升政策的有效性提供建议。

三、研究方法

(一)样本选取

2014年8月25 日,新三板启动了做市商交易机制。本文研究的核心问题是做市商制度的引进对流动性的影响。因此,选取样本的时间区间为2014年9月1日至2016年6月30日,截止日为距离研究最近的时间节点。为了在数据可获取的前提下(如最短期间的财务指标只能获取到季度数据),尽可能准确反映做市商制度引入所引发的变化。本文以季度数据为样本,并对样本进行以下剔除:有效交易天数少于20天的公司样本,账面资产负债率大于1或小于0的样本,金融类公司样本,存在缺失值的观测值。新三板上市股份代码分为43和83开头,其中43开头的股份是在新三板成为全国性场外市场之前上市的,83则是之后上市的。为保证样本的统一性,剔除43开头的样本。由于第一、三季度向外披露财务数据的公司较少,样本损失较大,最终获得有效样本1216个。其中,2014—2016年分别有100、1041和75个观测值。数据来源于WIND数据库,以及根据WIND数据手工计算所得。

(二)变量设计

1.因变量

尽管由高频数据所构造的指标能较好地体现流动性,但Amihud使用日间数据构造非流动性指标( ILL),能较好地反映由价格冲击所造成的影响[17]。Hasbrouck发现Amihud非流动性指标与基于日内价格计算出的基准价格影响指标相关系数达到0.82。张峥等认为ILL是反映中国股市流动性最优的低频流动性指标[18]。陈辉等、陈伟和李常青等均使用该指标代表市场流动性[19-21]。借鉴Hasbrouck的方法,本文中该指标计算公式如下

(1)

其中Rd代表成交量不为零的交易日的日股票收益率,RMBVOLd代表成交量不为零的交易日的日成交金额,D为季度中交易量不为零的天数。ILL指标越小,代表股票流动性越强。

2.自变量

是否是做市交易虚拟交易变量。主要用于检测做市商制度是否引发了流动性变化。根据WIND数据提供的信息,如果表明新三板上市股份为做市交易方式,该变量取值为1;如果是协议交易方式,变量取值为0。对于由协议转为做市交易的股份,根据做市起始日区分,做市起始日之前季度的观测值变量取值为0,做市起始日所属季度和之后季度的观测值变量取值为1。

做市商数量连续变量。新三板目前实际实施的竞争性做市商制度。该变量主要用于检测竞争性做市商制度是否适合新三板市场。变量取值以样本公司中做市商数量为变量值;协议交易方式的样本该变量值为0;对于协议转做市的股份,在做市起始日之前的季度观测值中,该变量为0。如果检测结果显示做市商数量显著正向影响流动性,则说明竞争性做市商制度适合新三板,且应该通过增加做市商数量提高制度实施的有效性。

3.控制变量

根据现有研究,控制变量包括:反映市场交易情况的成交量、价格、市值和换手率;反映样本公司层面特征的资产报酬率和资产负债率,以及是否属于创新层指标。《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》提出了三类分层标准,将股份转让公司划分成创新层和基础层。两类公司对投资者的吸引力是有区别的,也会影响到流动性;反映行业与宏观因素的行业变量和时间变量。

(三)模型设定

由于Hausman和LM检验结果均不显著,我们选用混合回归。同时,在OLS中使用聚类稳健标准误差,以克服数据中可能存在的异方差和自相关情况。待检验模型如下

ILLit=α+β1makerit+β2volit+β3priceit+β4value+β5turnit+β6roait+β7levit+β8qit+β9indit+εit;

(2)

ILLit=α+β1makersit+β2volit+β3priceit+β4value+β5turnit+β6roait+β7levit+β8qit+β9indit+εit。

(3)

四、实证检验

(一)统计性描述

样本中流动性指标ILL均值为1.08,最大值为26.17,最小值为0;换手率turn的均值为1.15,最大值为98.62,最小值为0。可见,样本之间的流动性差异较大。有62%的样本属于做市商交易,做市商数量最多的样本中做市商数量达到45个。样本的资产回报率平均为7.57%,资产负债率平均为38.23。有近4成的样本属于创新层。具体信息见表1。

表1 变量统计性描述

相关性检验显示,ILL指标与大多数变量之间呈显著相关关系,与maker、makers、layer之间显著负相关,初步验证了我们的设想。其它变量之间不存在高度相关关系,不存在高度共线性问题。

(二)单因素检验

根据交易方式,我们将样本分成做市商交易样本组和协议交易样本组。协议交易样本组的ILL指标均值为1.77,显著高于做市商样本组均值0.66;换手率指标turn的协议交易样本组均值为1.00,显著低于做市商样本组均值1.19。进一步说明做市商制度交易方式下样本组的流动性明显高一些。另外,做市商样本组中属于创新层比例、交易次数和资产回报率均值都显著高于协议交易样本组均值,而资产负债率显著低于协议交易样本组均值,具体见表2。

表2 单因素检验结果

注:***代表在1%置信水平上显著。

(三)检验结果分析

Hausman检验和LM检验均显示,样本的混合模型与固定效应模型和随机效应模型没有显著区别,我们选用混合回归模型。

在做市商交易与协议交易全体样本中,以是否是做市交易虚拟变量(maker)为自变量(模型1)的检验结果显示,maker变量的系数在1%置信水平上显著为负,即在做市商交易方式下非流动性指标ILL更低,说明相对于协议交易方式,做市商制度能更好地提高新三板股票流动性。控制变量方面,成交量vol和价格price系数均在1%置信水平上显著为负,即成交量越大,价格越高,股票的流动性越强。换手率turn系数在5%置信水平上显著为负,高换手率也部分代表了高流动性。分层指标layer系数在10%置信水平上显著为负,说明当属于创新层时,新三板股份会更受投资者认可,流动性更强。

模型2以做市商数量makers连续变量代替模型1中的虚拟变量maker,进行样本回归。其中协议交易方式的样本,该指标为0。根据做市商数量的不同,做市商制度分为垄断性做市商制度和竞争性做市商制度两种。前一种制度中,每只股票有且只有一个做市商;后一种制度中,每只股票至少有两名及以上做市商。新三板实际上采用了竞争性做市商制度,做市交易方式下每只股票最少有两名做市商经营。检验结果显示,makers系数在5%置信水平上显著为负,即股票中做市商的数量越多,非流动性指标ILL越低,流动性越强。因为市场本身已经选定了竞争性做市商制度,我们不能直接比较垄断性做市商制度与竞争性做市商制度哪个更适合新三板市场。但是在现有的样本中,我们至少可以说竞争性做市商制度要优于协议交易制度,且在竞争性做市商制度下做市商数量越多,单只股份的流动性越强。

控制变量的检验结果与模型1基本相似,但显著性有所下降,具体见表3。

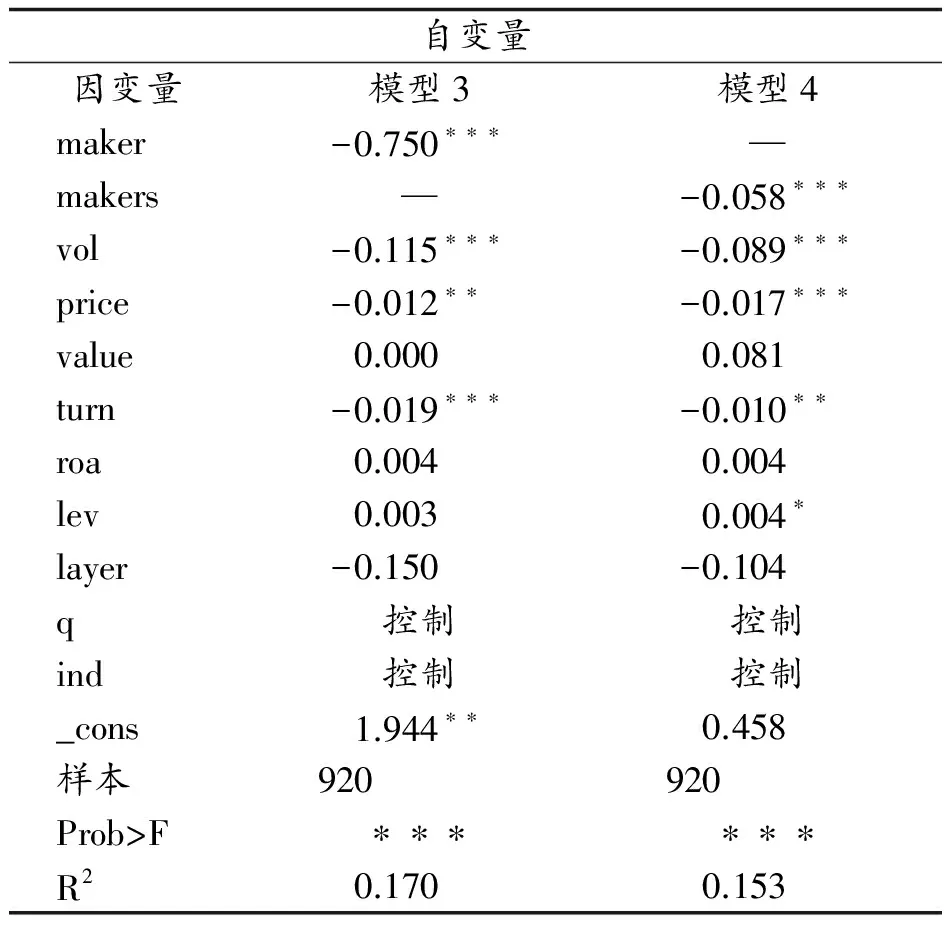

2014年8月以来,部分原先采用协议交易方式的股份转为做市交易方式。该事件的发生为研究做市商制度的引入对流动性的影响提供了很好的契机。当我们在协议转做市的子样本中进行检验时,检验结果将更能说明问题:做市商制度引入有没有改变新三板的流动性。模型3用虚拟变量maker作为自变量,结果显示maker变量系数在1%置信水平上显著为负,即新三板股份在由协议转为做市交易方式之后,流动性有显著提高。由于转变前后是同一样本,结果更具有说服力。模型4中我们用做市商数量连续变量makers代替虚拟变量检验,结果显示makers系数在1%置信水平上显著为负,即不仅协议转做市交易方式的改变显著影响流动性,而且在竞争性做市商制度下,做市商的数量对于股票流动性有显著影响:特定股票的做市商数量越多,流动性越强。其它检验结果见表4。

表3 全样本回归结果

注:***代表在1%置信水平上显著,**代表在5%置信水平上显著,*代表在10%置信水平上显著。

表4 协议转做市的子样本回归结果

注:***代表在1%置信水平上显著,**代表在5%置信水平上显著,*代表在10%置信水平上显著。

(四)稳健性检验

为了剔除极端值的影响,我们对ILL值上下5%的样本进行了缩减处理。在全样本和子样本的检验中,maker和makers系数均在1%置信水平上显著为负,R2平均上升到0.36左右。另外,鉴于2014年刚刚实施做市商制度,样本可能存在某些不稳定因素,剔除隶属于2014年的季度样本,再次检验,结果与之前检验几乎一致。稳健性检验再次验证了本文的核心问题:做市商制度的引入显著提升了新三板市场的流动性。

五、结论与建议

(一)结论

本文选取2014年第4季度至2016年第2季度时间区间,以新三板扩容后的上市股份为样本,检验了做市商制度的引入对新三板流动性的影响。结果显示:在包含协议交易和做市交易的全样本,以及只包含协议转做市的子样本中,代表做市商制度的虚拟变量和代表做市商数量的连续变量对非流行性指标的影响均显著为负,即证明做市商制度的引入显著提升了新三板市场的流通性。并且在已经实施的竞争性做市商制度中,做市商数量显著正向影响上市股份的流动性。

流动性的提升对新三板上市企业的融资效率、价值发现和风险控制均有重要意义。改善市场和企业股份的流动性,实际上需要从监管层和企业两方面入手。

(二)建议

监管层需引导更多的做市商进入市场。截至2016年3月份,新三板做市交易的股份约有1 350家,做市商85家,平均每只上市股份中有近5家做市商。纳斯达克市场上有500余家做市商,平均每只股票有13家做市商经营。相比之下,新三板市场的做市商总量较少,平均参与每只股票经营的做市商数量偏低。本文的研究结果显示做市商数量显著影响上市股份的流动性。监管层通过制度设计与安排,为新三板引入更多数量的做市商,是提升新三板市场流动性、改善做市商制度实施效果的重要措施。

挂牌企业需向创新层标准靠拢。分层制度将挂牌和拟挂牌企业划分成创新层和基础层。在检验样本中,隶属创新层的上市股份流动性指标要显著好于基础层。创新层指标也显著提升市场流动性。分层制度实际上是向市场提供了信息传递的渠道,降低了信息不对称程度。当企业隶属于创新层时,自然会吸引更多投资者和做市商的关注,流动性会更好。分层制度提供了三套标准,分别代表盈利性、成长性和流动性。对于中小企业乃至处于初创期的中小企业而言,依然具有较大的达标可能,具有可操作性。企业应努力向创新层指标靠拢,吸引市场关注。

挂牌企业积极自愿披露季度报表。不同于主板和创业板,新三板并没有被要求强制披露季度报表。实践中只有很少的挂牌企业主动披露第一、三季度报表。投资者和做市商对上市股份的关注很大程度上取决于信息获取的成本,所以挂牌企业应当积极、主动、自愿披露季度报表,降低交易者的信息获取成本,使得更多的做市商和投资者参与自身股份的交易之中。

[1] 石艾馨,萧琛.中小企业融资困境与“场外股权交易市场”升级:兼谈“做市商”之后“新三板”的行情与改进[J].新视野,2014(6):41-46.

[2] CAMPBELL J Y,LO A W,MACKINLAY A C,et al.The econometrics of financial markets[J]. Macroeconomic dynamics,1998,2(4):559-562.

[3] 张瀛.做市商,流动性与买卖价差:基于银行间债券市场的流动性分析[J].世界经济, 2007,30(10):86-95.

[4] AMIHUD Y,MENDELSON H.Liquidity and asset prices:financial management implications[J].Financial management,1988,17(1):5-15.

[5] 田娟娟,邢天才.扩容后新三板市场的流动性风险[J].金融论坛,2014(11):22-28.

[6] 陆泱.中小企业在新三板的融资效果分析[D].上海:上海交通大学,2013.

[7] AMIHUD Y,MENDELSON H.Dealership market:market-making with inventory[J]. Journal of financial economics,1980,8(1):31-53.

[8] 赵骅,张宗益,杨武.做市商制度下证券价格的形成机制分析[J].管理科学学报,2007, 10(2):90-94.

[9] 温权,刘力一.新三板引入做市商制度的问题研究[J].现代管理科学,2014,2(3):36-38.

[10] 刘纪鹏,韩卓然.新三板的制度创新[J].中国金融,2013(7):39-40.

[11] 杜恩斌.新三板扩容的风险分析及防范[D].上海:华东政法大学,2012.

[12] HO T S Y,STOLL H R.The dynamics of dealer markets under competition[J].The journal of finance,1983,38(4):1053-1074.[13] BECKER B C.Profitability analysis of NYSE trading specialists[J].Precision economics, LLC,2004(2):565-593.

[14] 吴林祥.我国证券市场引入做市商制度的思考[J].证券市场导报,2005(1):72-77.

[15] 李学峰,秦庆刚,解学成.场外交易市场运行模式的国际比较及其对我国的启示[J].学习与实践,2009(6):31-38.

[16] 白冰,逯云娇.中国场外市场发展研究:基于国内外场外交易市场的比较分析[J].经济问题探索,2012(4):111-118.

[17] AMIHUD Y.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of financial markets,2002,5(1):31-56.

[18] 张峥,李怡宗,张玉龙,等.中国股市流动性间接指标的检验:基于买卖价差的实证分析[J].经济学(季刊),2013(4):233-262.

[19] 陈辉,顾乃康,万小勇.股票流动性,股权分置改革与公司价值[J].管理科学,2011(3): 43-55.

[20] 陈伟.创投减持对中小板和创业板股票流动性的影响研究[J].金融理论与实践,2014(3):98-102.

[21] 李常青,刘羽中,李茂良.资本结构,产权性质与股票流动性[J].经济管理,2016(5): 153-164.

(责任编辑:李晓梅)

On Market Maker System Introduced to Improve the Liquidity of the New Three Board Market Based on the Sample Data after Expansion

HE Chuan1, WANG Yang2, LU Yuan2

( 1.Wanjiang College of Anhui Normal University, Wuhu, Anhui 241008, China 2.School of Economics and Management, Anhui Normal University, Wuhu, Anhui 241002, China)

Selected from the fourth quarter of 2014 to 2016 second quarter, with the the sample of new three board after expansion, whether the introduction of market maker system impacts the liquidity of new three board market are examined. Results showed that in all samples trade agreement and market transactions are included; and in the samples only trade agreement turn to market transactions are included. On behalf of market maker system virtual variables, and on behalf of market makers number of continuous variables, impact on the epidemic indexes was significantly negative, which proved that the introduction to market maker system significantly improved the new three board market liquidity. And in competitive market maker system implemented, the number of market makers significantly affects the liquidity of the listed shares.

market maker system; new three board; liquidity

2016-09-27;

2016-10-07 基金项目:芜湖市科技计划软科学重点项目“芜湖科技与文化融合及对策”(2014rkx04);安徽师范大学皖江学院专项项目“风险投资影响创业板公司业绩研究”(WJKY—201503)

何川(1975—),女,安徽芜湖人,安徽师范大学皖江学院助教,研究方向:财务管理;汪洋(1974—),男,安徽芜湖人,安徽师范大学经济管理学院副教授,研究方向:投融资理论与政策;陆园(1990—),男,安徽合肥人,安徽师范大学经济管理学院硕士研究生,研究方向:风险投资。

F832.51

A

1674-0297(2017)03-0056-06

猜你喜欢

经济研究导刊(2020年15期)2020-06-21

山东工业技术(2018年18期)2018-10-31

首席财务官(2018年2期)2018-02-06

大经贸(2017年1期)2017-03-17

中国工程咨询(2017年8期)2017-01-31

职工法律天地(2017年10期)2017-01-25

商(2016年15期)2016-06-17

项目管理技术(2016年6期)2016-05-17

中国工程咨询(2016年3期)2016-02-13

投资与理财(2015年10期)2015-09-10