财政视角下甘肃省社会保险基金管理问题研究

2017-06-05 08:53石培文

财会研究 2017年5期

■/石培文

财政视角下甘肃省社会保险基金管理问题研究

■/石培文

随着甘肃省社会保险制度的不断建立完善,财政部门同步制定出台了社会保险基金相关管理办法,社会保险基金的管理逐年规范,但执行中仍存在一些问题,只有加强社会保险基金管理,才能增强社会保险基金可持续发展和长期平衡能力,有效防范和化解运行风险。

财政视角 社会保险基金 甘肃

社会保险基金是国家为举办社会保险事业而筹集并用于支付劳动者因暂时或永久丧失劳动能力或劳动机会时所享受的保险金和津贴的资金。社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。为进一步加强社会保险基金管理,研究探索社保基金的财政管理问题仍十分必要。

一、财政在社会保险基金管理中的职能定位

社会保险基金由政府主办、个人和单位共同缴费建立,它由养老保险基金、医疗保险基金、失业保险基金、工伤保险基金、生育保险基金等构成。财政在社会保险基金管理中的职能主要体现在以下几方面。

(一)财政部门筹集社会保险基金

社会保险制度作为市场经济运行的“安全网”、社会发展的“稳定器”,能否充分发挥作用,取决于社会保险收支的平衡关系和最终保障是否稳定、可靠。在市场经济条件下,失业、养老、疾病等社会风险无处不在,诸如企业破产带来的失业增加,人口增长带来的就业压力增大以及人口老龄化日益严重带来的退休金和医疗费支付的负担加重等,这些因素给社会保障收支平衡或保持适当的结余带来极大的不稳定性,客观上要求财政对社会保障提供最后支持,财政部门要参与筹集社会保险基金。一是制定缴费率,单位和个人共同缴费筹集基金。如:企业职工养老保险,企业和职工按一定比例缴纳养老保险基金;二是财政通过直接缴费给予补助,加大对基金的投入。如:2017年各级财政对城乡居民医疗保险参保缴费人员每人补助450元,加上个人缴费150元,筹资标准达到600元;三是财政对社保基金出现缺口时,给予兜底保障。如:每年企业职工养老保险提高标准,要增加基金支出,财政则对基金收支缺口给予补贴,2016年全省财政补贴78.3亿元,近五年年均增长17%。

(二)财政部门参与制定社会保险基金重大政策

如前文所述,财政承担社会保险支付的最后风险,如果社会保险缺乏财政保障,社会保险功能和作用的发挥就会大大削弱,所以客观上要求财政部门必须加强对社会保障基金的管理。只有基金管理科学合理,才能保障基金效益最大化,从而社会保险功能达到最优。而财政部门首先应从制定相应政策法规、规章制度方面入手,逐步对社会保险基金进行规范和指引。比如制定《社会保险基金财务制度》和《社会保险基金会计制度》来规范财务活动,保证基金安全。通过编制年度基金预算、决算加强对收支行为的约束,确保基金收支平稳运行。

(三)财政部门对社会保险基金进行监管

随着甘肃省社会保险基金逐年快速增长,为确保社会保险基金平衡与安全、风险最小化、功能最大化,必然要求财政部门从对人民负责的角度出发,加强对社会保险基金的管理,防止“保命钱”未来支付不足或其他潜在风险的发生。落实到具体工作上就是检查监督社保管理机构的预算、决算及其执行情况,检查监督社保管理机构的财务会计制度建设和操作情况,对经办机构违反财政法纪进行处理等。

二、甘肃省社会保险基金分类及构成情况

甘肃省社会保险制度随着国家制度体系的建立而逐步发展完善,截止2016年底,已全面建立覆盖城乡的社会保险制度。主要有养老保险、医疗保险、生育保险、失业保险和工伤保险五大社会保险。其中,养老保险和医疗保险是覆盖人群最多,人民关注度最高的险种。

(一)养老保险

包含企业职工养老保险、城乡居民养老保险、机关事业单位养老保险三类。甘肃省养老保险基金构成及标准详见表1。

1.企业职工养老保险。1997年甘肃省已经全面实行社会统筹和个人账户相结合的企业职工养老保险制度。

2.城乡居民基本养老保险。2014年甘肃省出台《甘肃省城乡居民基本养老保险实施办法》(甘政发〔2014〕67号),建立统一的城乡居民基本养老保险制度,实行个人缴费和政府补助相结合的筹资模式。

3.机关事业单位养老保险。2015年,甘肃省出台《甘肃省机关事业单位养老保险制度改革实施办法》(甘政发〔2015〕86号),实行与企业职工一样的养老保险制度。退休后,财政不再发放退休工资,通过社保发放养老金。

(二)医疗保险

表1 甘肃省养老保险基金构成及标准

医疗保险主要包括城镇职工医疗保险、城乡居民基本医疗保险两类。

1.城镇职工医疗保险。1999年,甘肃省全面启动城镇职工基本医疗保险制度改革,建立起国家、参保单位和个人三方共同承担的基本医疗保险制度。

2.城乡居民基本医疗保险。2007年甘肃省87个县市区全面实施新型农村合作医疗制度。2008年全省全面建立城镇居民基本医疗保险制度,实现医疗保险覆盖城乡居民。2016年甘肃省印发《甘肃省整合城乡居民基本医疗保险制度实施意见》(甘政发〔2016〕92号),将城镇居民基本医疗保险和新型农村合作医疗制度统一为城乡居民基本医疗保险制度,全省实行统一的城乡居民基本养老保险制度。

(三)生育保险

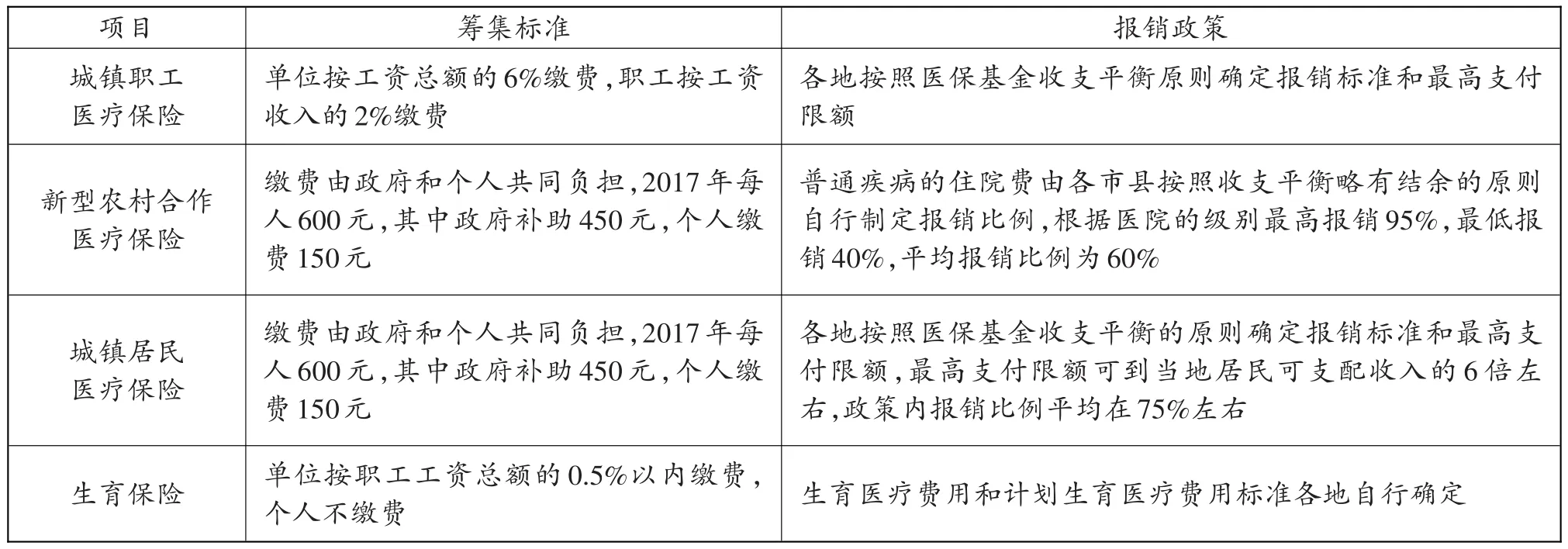

1997年,甘肃省制定《甘肃省企业职工生育保险试行办法》(甘劳发〔1997〕208号),在全省进行企业职工生育保险制度改革试点。目前,各地都建立了生育保险制度(参见表2)。

表2 甘肃省医疗保险和生育保险分类情况和报销政策

(四)失业保险

2007年,甘肃省修订出台《实施〈失业保险条例〉办法》(省人民政府第35号令)。目前,甘肃省失业保险构成及标准见表3。

表3 甘肃省失业保险构成及标准

(五)工伤保险

2012年,甘肃省政府修订完善《甘肃省实施〈工伤保险条例〉办法》(省政府令第88号),进一步明确了工伤保险的参保缴费政策,缴费费率根据行业的风险程度不同实行差别费率(参见表4)。

三、甘肃省社会保险基金管理取得的成效

表4 甘肃省工伤保险构成及标准

近五年来,甘肃省社会保险事业快速发展,制度体系更加完善,基金收支稳步增长,覆盖人群逐步扩大,保障水平显著提高,社会保险基金管理成效显著。

(一)基金运行总体平稳

2016年,甘肃全省各项保险基金收入638.3亿元,支出577.1亿元,当年收支结余61.2亿元,年末滚存结余727.2亿元,结余总量接近当年公共财政收入。近五年全省基金收入年均增长13%,支出年均增长30%。基金的平稳运行,确保了各项待遇按时足额发放,也为甘肃省各项社会保险改革提供了有力保障。

(二)覆盖人群更加广泛

目前,基本养老保险和医疗保险已从制度层面覆盖了城乡所有人群。截止2016年末,养老、医疗、失业、工伤、生育保险基金分别覆盖了1543万人、2505万人、163万人、176万人、154万人,特别是新农合和城镇居民医保参保率近五年一直保持在95%以上,社会保险的基本保障功能得到充分发挥。

(三)待遇水平显著提高

甘肃省连续十二年提高企业退休人员基本养老金,2016年月人均基本养老金水平达到2300多元。城乡居民基础养老金最低标准从每人每月55元提高到85元。职工医疗保险和城乡居民医保政策范围内住院费用报销比例平均达到80%和70%左右。失业保险金月人均达到970多元,工伤伤残津贴达到月人均2400多元,人均生育津贴达到约1.1万元。

(四)财政投入逐年增加

甘肃省企业职工养老保险财政补助从2011年的36.7亿元增加到2016年的78.3亿元,年均增长12.3%。城乡居民养老保险从2011年的14.5亿元增加到2016年的40.2亿元,年均增长17%。城乡居民医疗保险财政补助标准从2011年的每人每年200元提高到2016年的420元,年均增加44元,2016年补助总量达94.2亿元,年均增长12%。财政全力保障甘肃省社会保险基金的筹集和社会保险制度的平稳运行。

四、甘肃省社会保险基金管理存在的问题

甘肃省各项社会保险基金运行基本平稳,但受经济下行压力、人口老龄化等因素影响,政策执行和基金管理等方面还存在一些问题。

(一)基金收支有缺口,收入增幅空间有限

随着参保人数不断增长,甘肃省各项基金虽然总体运行平稳,但部分地区养老金收不抵支的现象严重。2016年全省3个市州养老金没有较多结余,4个市州结余支撑不足5个月,养老金收支缺口压力较大,这与企业职工缴费预期持续降低,参保缴费趋于饱和有关。在企业效益增速放缓,职工工资难以持续提高情况下,社会保险基金增幅空间有限,社会保险缴费收入增幅预期降低,2016年甘肃省养老保险基金收入增幅仅为7%。

(二)基金管理不规范,支出压力加大

由于对社会保险基金相关政策规定存在理解与执行上的偏差,部分市州在对病退、特殊工种等提前退休审批中存在申报资料不全、材料造假、审核不严等问题,导致退休人员增幅较大。如:2016年审计反映,一个地区违规退休3600多人,占当地退休人数的16%。同时,违规支付待遇导致基金难以平衡,如部分地区由于社会保险部门内部控制制度不健全,医疗保险待遇报销审核政策执行过于宽松,工伤鉴定程序不规范、材料不全,违规支付工伤待遇等问题屡有发生。这些问题的出现,导致社会保险基金支出增长较快,支出增长速度超过基金收入速度,出现基金收支缺口,从而进一步加大基金支付压力。

(三)政府责任不明确,基金征缴管理不到位

政府是社会保险的组织者与执行者,具有规范执行政策、保障制度落实的责任。由于认识不到位、措施不得力、责任不明确等原因,部分市县政府主体责任未能落实到位。如:养老保险省级调剂基金办法是对各地收支缺口的补充,但目前尚未建立合理的基金调剂与完成征缴任务、保险费超收、合理控制退休人员增长等相关指标方面的挂钩机制,不利于调动市县增收节支积极性,导致基金有缺口的市州直接将问题推给省级,造成权责不清,地方政府缺乏增收节支的主观能动性。再如:部分县区未将行政事业单位医疗保险6%的单位缴费保障到位,影响职工医疗待遇报销水平,基金未应缴尽缴。

五、社会保险基金管理的思路与对策

社会保险基金管理是一项长期的政府制度安排,应随着经济体制改革和社会发展逐步完善,在制度顶层设计不足、老龄化进程加快、待遇标准逐年提高等多重因素叠加影响下,财政部门只有通过加强收入征缴、规范支出管理、完善预算编制、规范统筹层次等措施,才能努力增强社会保险基金可持续发展和长期平衡能力,有效防范和化解运行风险。

(一)加强收入征管,确保收入稳定增长

首先,要做实缴费工资基数。发挥主观能动性,加强对单位缴费的监督;规范社保经办机构核定基数的程序和行为,通过第三方审计,约束自行降低缴费基数行为;其次,严格执行统一的费率政策。按照国家规定的统一费率,特别是规范执行医疗和工伤保险费率,合理实施工伤浮动费率政策,严禁擅自降低标准;再次,理顺社会保险缴费征管体制。进一步调整和理顺部门职责,取消社会保险缴费地税过渡账户,推动实施社会保险缴费直接入库,实行税务全责征收。

(二)加强支出管理,确保安全规范运行

首先,建立待遇合理调整机制。根据劳动者基本风险保障需求和政府职责,合理确定社会保险保障待遇水平,建立科学的待遇调整和正常增长机制,特别是规范医疗、工伤保险相关待遇项目和标准,控制待遇非理性增长;其次,严格控制退休增长率。严格掌握退休审批权限和国家有关政策,规范企业职工正常退休和提前退休审批程序,禁止比照执行提前退休,从管理上堵塞政策漏洞;再次,完善内外约束机制。健全业务、财务、安全和风险管理制度,完善内部控制制度,通过审计等形式进行监督检查,确保社会保险基金支付环节合法合规。

(三)完善预算编制,强化预算约束控制

一方面,完善预算编制办法。如省级核定市州养老保险收入预算,以当地社会平均工资和应缴费人数为基数,按照全省统一的征缴率测算收入预算,核定市州养老保险支出预算,以当地平均养老金水平和退休人员为基数,按照全省统一退休增长率和养老金调标因素测算支出预算,由此形成的当期收支缺口由省级调剂资金和各地共同负担;另一方面,加强预算执行分析。完善预算执行分析制度,做好社会保险基金日常监测分析,健全社会保险基金预算激励与约束机制,增强预算严肃性,切实发挥预算在社会保险基金管理中的重要作用。

(四)科学确定统筹级次,明确各级政府责任

首先,合理确定基金统筹级次。结合社会保险项目特点和各级政府责任,合理确定统筹级次,避免因盲目提高统筹级次而形成地方政府责任缺失和基金收支矛盾突出的问题;其次,建立基金缺口责任分担机制。按照“保发放与保稳定相结合、上级补助与落实地方政府责任”相结合原则,建立基金缺口各级政府分担机制,明确各级政府是社会保险扩面征缴、清欠、兜底和安全运行责任主体,省级应结合各地基金征缴任务完成、待遇调整、基金结余等情况给予调剂补助;再次,加强服务保障能力建设。各级财政部门既要支持社保机构能力建设,更要提高自身能力水平,牢记职责,增强责任意识、担当意识、主动意识,确保社保基金规范运行、收支平衡。

[1]甘肃省财政科学研究所.甘肃财政年鉴(2003-2015卷).

[2]甘肃财政信息网 http://www.czxx.gansu.gov. cn.

◇作者信息:甘肃省财政厅

◇责任编辑:刘小梅

◇责任校对:刘小梅

F8

A

1004-6070(2017)05-0005-05

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16

机械研究与应用(2022年3期)2022-07-25

甘肃林业(2022年1期)2022-02-19

四川劳动保障(2021年8期)2021-12-02

四川劳动保障(2021年10期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

中小学校长(2020年6期)2020-08-07

中国医疗保险(2018年3期)2018-07-14