我国学前教育成本分担的现状分析及其政策建议

2017-05-30 10:48倪嘉敏

现代教育科学 2017年1期

倪嘉敏

[摘要]对2009-2014年《财政部、教育部中国教育经费统计年鉴》所列数据统计分析的结果表明,目前我国学前教育成本分担中存在的问题是:政府财政投入规模偏小,分担成本比例偏低;家庭支付能力差异巨大,分担比例偏高;社会分担能力偏弱。应当通过加强学前教育成本核算、强化学前教育经费保障、提高政府对弱势群体的财政补偿、鼓励社会向学前教育捐资助学等途径,完善我国学前教育成本分担机制。

[关键词]学前教育;成本分担;机制

[中图分类号] G617[文献标识码] A[文章编号]1005-5843(2017)01-0008-07

[DOI]1013980/jcnkixdjykx201701002

2010年以来,随着《财政部、教育部关于加大财政投入支持学前教育发展的通知》的落实及 “学前教育三年行动计划”的实施,我国学前教育事业开始蓬勃发展。但学前教育经费短缺依然是制约学前教育发展的主要瓶颈,构建合理的学前教育成本分担机制已迫在眉睫。实际上,目前我国政府对学前教育的投资力度仍然不足,家庭承担了很大一部分学前教育成本,幼儿的“入园难、入园贵”问题长期无法得到有效解决。鉴于此,本文通过对《中国教育经费统计年鉴(2009-2014年)》所列相关数据的梳理,力求客观呈现我国学前教育成本分担现状,探寻其中存在问题,最终提出完善我国学前教育成本分担机制的相关政策建议。

一、学前教育成本分担的内涵

成本原是经济学的概念,后来逐渐应用到教育领域。教育成本主要包括以下两层含义:一是指国家用于教育过程的一切直接和间接劳动(活劳动和物化劳动)消耗的总和;二是指培养每一个学生消耗的全部费用,即单位产出的消耗量。因此,学前教育成本可以定义为幼儿在幼儿园的学习期间内所消耗的价值总和,即一定学习期间内培养幼儿所需要的各种资源耗费,包括教育机会成本、教育变动成本和教育固定成本[1]。

教育成本分担理论最早由美国的学者约翰·斯通提出,起初应用于高等教育领域。他认为,教育是一种有投资、有收益的活动,能够满足多个主体的需要,其受益人主要包括国家、受教育者个人、纳税人、企业、家庭、学校。这些主体应根据所获利益的多少来分担相应的教育费用比例,同时还要考虑主体的支付能力[2]。因而,教育成本分担指的是教育费用在各个受益主体之间的分摊。主要涉及到教育成本分担的主体是谁、每个主体各自分担的比例是多少、各主体采用何种方式分担等三个关键问题。

对于上述问题,我国多个政策文本有所涉及。如2010年出台的《国家中长期教育改革和发展规划纲要(2010-2020年)》曾明确提出:“学前教育实行政府投入、社会举办者投入、家庭合理负担的投入机制,并对家庭经济困难幼儿入园给予财政补助。”[3]《国务院关于当前发展学前教育的若干意见》进一步提出:“发展学前教育,必须坚持公益性和普惠性,努力构建覆盖城乡、布局合理的学前教育公共服务体系,保障适龄儿童接受基本的、有质量的学前教育;必须坚持政府主导,社会参与,公办民办并举,落实各级政府责任,充分调动各方面积极性。”[4]从中可见,学前教育成本分担的主体为政府、家庭及社会三方,且政府是学前教育成本最主要的分担者。此外,如同高等教育一样,学前教育在成本分担中亦遵循“受益原则”与“能力支付”原则,即受益多者多支付,受益少者少支付;能力强者多支付,能力弱者少支付。但鉴于学前教育具有极强的公益性与普惠性,“教育公平”原则是学前教育成本分担中应遵循的另一基本原则。

二、我国学前教育成本分担的现状分析

(一)政府的财政投入规模偏小,且分担成本比例偏低

2008—2013年我国幼儿园教育经费投入状况如表1所示。

1.对学前教育的财政性投入明显偏少

首先,国家财政性学前教育经费占GDP的比例偏低。如表1所示:2008—2013年,我国幼儿园的财政性教育经费逐年增长,由2008年的13294亿元增长至2013年的86237亿元。但其占GDP的比例最高僅达到014%,这与上世纪90年代欧盟委员会保育协作组织提出的1%的目标相差甚远。而早在2008年,OECD国家这一比例的平均值就已达到052%。我国较OECD成员国平均水平相差甚远,与此同时还远远低于巴西(O4%)、墨西哥(07%)等发展中国家[5]。

其次,国家财政性学前教育经费占财政性教育经费的比重偏低。如表1所示:2008—2013年,我国幼儿园财政性教育经费占各级各类财政性教育经费总额的比例逐年上升,至2013年达到352%。同期的普通高校、普通中学、普通小学的占比分别为196%、3014%、3121%。但当年幼儿园的在园人数却占到了各级各类学校学校在校生总和的113%,意味着国家用不到4%的教育财政投入负担113%的在校学生教育费用。据相关资料显示,发达国家这一比例的平均值达到或超过了7%,特别是与我国国情较为接近的巴西、墨西哥、蒙古等发展中国家,这一比例均达到或超过了8%,其中巴西为8%,墨西哥为89%,蒙古更是达到了18% [6]。可见,目前我国政府的财政投入偏重于义务教育与高等教育,学前教育阶段在整个教育系统中不被政府所重视,政府对学前教育的财政投入努力程度不够,致使其投入经费明显偏低。

再次,国家财政性学前教育经费占学前教育经费总量的比例偏低。如表1所示:2008—2013年幼儿园各类教育经费均保持增长趋势,财政性学前教育经费的年均增长率高达69%,但仍低于年均增长率为7243%的学杂费。表明财政性学前教育经费并非学前教育经费增长的主推力,学前教育经费之所以增长主要源于家庭投入,政府把本该由自己承担的学前教育的公共责任转嫁到了家庭层面。因而,虽然从2010年起财政性学前教育经费占学前教育经费的比例有所回升,但在2013年仅达到4081%。而在同年,OECD国家这一比例的平均值就已达到7755%,其中欧盟国家的平均水平达到了80%。可见,在我国未来学前教育普及和发展过程中,需要政府担负起更大的责任,加大对学前教育投入力度,提高学前教育财政性投入的比例,维护学前教育的公益性和普惠性[7]。

2政府分担学前教育成本比例偏低

从公共财政的角度考虑,学前教育的最大受益者是社会。佩里研究小组自20世纪60年代起对123名低收入家庭的儿童进行了近40年的追踪研究。研究结果表明,待这些儿童长大到27岁时,财政投入回报率为17∶16;到40岁时,投入的回报率已高达1∶1707。其中,对幼儿个人的回报率为1∶417;对社会的回报率为1∶129[8]。教育经济学家帕卡罗伯洛斯认为,沿着学前教育、初等教育、中等教育、高等教育的顺序,各个教育阶段产生的社会效益在减小,个人收益在增加。这也就意味着作为人生奠基阶段的学前教育相对于其他阶段教育所产生的社会效益是最为可观的,其个人收益在高等教育阶段则彰显得最为明显。这种观点与我国著名教育经济学家王善迈先生的观点不谋而合,后者曾研究过我国教育的社会收益率,得出了初等教育的社会收益率(3050%)远远高于高等教育的收益率(1100%)的结论。可见,学前教育的公共受益率高于其私人收益率,根据 “受益原则”,政府理应成为最主要的分担者。

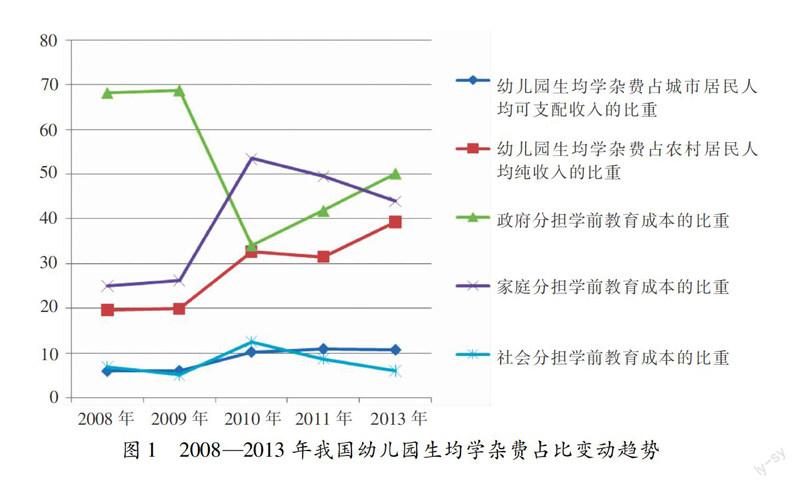

2008-2013年我国幼儿园生均学杂费占城乡居民人均收入的比例、各分担主体分担成本比例变动趋势如图1所示。图12008—2013年我国幼儿园生均学杂费占比变动趋势

图1显示,2008—2013年,政府分担学前教育成本的比例波动较大,呈先下滑后回升的趋势。由2008年的6811%①跌落至2010年的34%,又从2011的4178%缓慢回升至2013年的501%。显然,政府分担的成本比例较之2010年以前有了实质性的下滑。表明政府已逐步由学前教育成本的主要分担主体演变为重要分担者,这既与政府的学前教育收益情况即根本受益者身份明显不符,也与我国目前“政府主导”的学前教育成本分担政策不符。

纵观世界范畴,学前教育成本分担可分为四种模式:即以爱尔兰为代表的政府单方负担型;以印度等国为代表的三分均担型;以法国、瑞士为代表的政府主导分担型;以韩国、日本为代表的私人主导分担型。而在政府主导分担型的国家中,其学前教育财政支出中都是政府一方占绝对优势,一般占总支出的50%以上。实际上,随着学前教育社会价值的日益凸显,世界各国政府普遍加大了对学前教育的财政投入力度,构建学前教育公共服务体系已成大势所趋。因而,目前世界上绝大多数国家政府负担的学前教育成本比例要远远高于50%,我国政府分担的学前教育成本比例明显偏低。

(二)家庭分担学前教育成本的比例不合理

1各个收入阶层的学前教育支付能力存在巨大差异

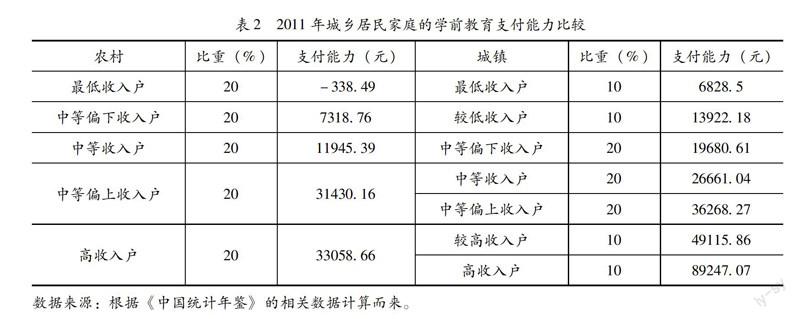

近年来,随着国民收入分配向个人倾斜,我国居民的人均收入及储蓄率都有了大幅增长,加之受“教育不能输在起跑线上”等理念的影响,幼儿家长对子女接受学前教育的需求普遍很高。但受诸多因素的制约,目前我国家庭的学前教育支付能力存在巨大差异,从而影响了家长对子女接受学前教育的实际需求。如图1所示,2008—2013年我国幼儿园生均学杂费占城市居民人均可支配收入的比例、占农村居民人均纯收入的比例均呈增长态势。但显而易见的是,后者较之前者的增长幅度更大,到了2013年,幼儿园生均学杂费占城市居民人均可支配的收入仅为1061%,但却占到农村居民人均纯收入的3932%。二者的差异极为悬殊,表明幼儿园生均学杂费较之农村居民收入而言已有了实质性增长,这必然对普通农村家庭造成一定程度的经济压力。详见表2。

如表2所示:我国农村家庭对幼儿园学费的支付能力明显弱于城镇家庭,且城乡不同收入阶层间的学前教育支付能力差异巨大,城市最高收入户的支付能力是最低收入户的1307倍②。比照当年幼儿园219886元③的生均学费标准,可以发现农村最低收入户缺乏学前教育支付能力,农村中等偏下收入户和城市最低收入户支付幼兒园学费后已所剩无几,勉强具备学前教育支付能力。而学前教育需求是家庭对学前教育有支付能力的需要,当家庭缺乏支付能力或支付能力不强时,会直接影响到其学前教育需求。这意味着当年有将近40%的农村家庭与10%的城市家庭的幼儿将被迫失去入园就读的机会,或被迫选择质量较为低劣的幼儿园就读,这将有违于学前教育的公平性和普惠性,不利于教育公平的实现,更不利于消除贫富之间的差距。

2家庭分担学前教育成本的比例偏高

学前教育是兼顾公共产品与私人产品属性的准公共产品,但由于其公共收益率远大于私人收益率,因而学前教育在性质上更加接近于公共产品。若家庭分担的成本比例偏高,则明显有违其公益性。图1显示,2008—2013年我国家庭分担学前教育成本的比例呈现增长后逐渐下滑的趋势。而同期政府分担学前教育成本的比例则呈反方向的变动趋势,表明这两者之间存在此消彼长的关系。伴随着政府分担比例的滑落,家庭的分担比例必然会有所提升。2010年是具有分水岭意义的一年,在这以前家庭分担学前教育成本的比例均低于30%④,到了2010年,这一比例攀升至5345%,达到历史最高水平。其后呈下滑趋势,但最低水平仍然达到439%。据计算,这一时期,家庭年均负担学前教育成本的比例为3932%。而同期家庭对普通小学、普通中学教育成本的年均分担比例分别为2%、754%,即使是更加接近于私人产品的高等教育,家庭年均负担成本的比例仅为3185%,相对于国内其他教育阶段,家庭负担学前教育成本的比例明显偏高。

(三)社会力量尚未真正参与到学前教育成本分担中

社会分担的学前教育成本主要有三种形式:一是缴纳教育附加税;二是直接向幼儿园提供各种资助和捐赠;三是对幼儿园的培训合同支付费用[9]。由于企业缴纳的附加税最终以财政转移支付的形式成为政府拨款的一部分,幼儿园的各类培训合同支付费用很难准确计量,故在此仅对第二种形式即社会捐赠经费予以分析。

结合表1、图1可见,2008—2013年间,社会捐赠经费由2008年的152亿元增长至2013年的502亿元,但其占学前教育经费总额的比例从未超过076%。因而,社会分担学前教育成本的比例微乎其微,除2010年超过10%外⑤,其余年份基本徘徊在6%~10%之间。表明目前我国社会捐资助学的氛围没有形成,企业、个人、基金组织向幼儿园捐资助学的热情普遍不高,致使社会分担学前教育成本的比例微不足道。

三、关于构建我国学前教育成本分担机制的建议

(一)构建学前教育成本分担机制是前提

目前我国教育系统在会计制度上仍然实行收付实现制,仅对一些经营性业务实行成本核算,在统计时一般用幼儿园的各项教育经费支出代替幼儿培养成本。且在实践操作中,各地幼儿园、各类幼儿园的经费支出项目并不统一、固定,致使学前教育经费短缺与学前教育经费使用效率低下并存。一方面,政府的财政拨款大量流向一些城市的示范园与实验园,但这些幼儿园的教育经费支出中常常包括了一些与培养幼儿无关的费用,教育经费使用效率较为低下;另一方面,受政府财政拨款的限制,许多农村幼儿园与民办的普惠性幼儿园在发展中举步维艰,只能通过压缩各项教育经费开支(包括一些与培养幼儿有关的费用)的做法来维持幼儿园的生存,这将不利于这些幼儿园教育质量的提高。鉴于此,建议幼儿园全面实行成本核算制。教育部应该对各类幼儿园的成本内涵、成本项目、成本核算周期、成本核算方法做出明确统一规定。各省应结合本省居民的收入水平、家庭的支付能力、学前教育收益率等因素,按照生均培养成本的一定比例确定各类幼儿园的收费标准。此外,建议各地教育局在幼儿园开学前召开收费听证会,将各类幼儿园成本核算的相关内容及收费标准公之于众,邀请家长、幼儿园管理人员、幼教专家及社会各界人士参与,力求做到幼儿园收费的公开化与透明化。

(二)构建学前教育经费投入保障机制是核心

政府财政投入不足是我国学前教育成本分担中存在的突出问题。进一步加大政府对学前教育的经费投入、强化其在成本分担中的主导责任显得尤为迫切。

首先,各级政府应将学前教育财政预算单列,规定公办幼儿园与民办普惠性幼儿园生均拨款的最低标准。《国务院关于当前发展学前教育的若干意见》中曾明确提出,各级政府要将学前教育经费列入财政预算,财政性学前教育经费在同级财政性教育经费中占合理比例,各地根据实际研制公办幼儿园生均经费标准和生均财政拨款标准[10]。但这些要求尚未真正落实,导致学前教育经费经常被其他教育阶段挤占或挪用,学前教育生均财政拨款难以长效增长。鉴于此,建议国家采取相关举措,督促各级政府将学前教育财政预算单列,教育管理部门在综合考虑每年在园幼儿数量、幼儿园教师编制数、幼儿园生均最低公用经费标准等因素的基础上,测算出每年公办幼儿园与民办普惠性幼儿园生均财政拨款的最低标准。各地政府应以此为依据进行财政拨款,若在落实中出现问题,应及时给予追责。同时,对拨款额度高出国家规定限度的省份或地区,国家拨付专项资金及时予以奖励。

其次,进一步明确各级政府在学前教育成本分担中的责任,立法保障各级政府对学前教育经费的投入。有关于各级政府在学前教育经费投入中的責任问题,至今尚无定论。综观世界各国实际,大致可分为三种类型:第一类是以新西兰为代表的单级政府分担型;第二类是以英国、德国、墨西哥为代表的二级政府分担型,其中英国的学前教育经费由中央政府和地方政府共担,德国由省级政府和地方政府公关共担,墨西哥由中央政府和省级政府共担;第三类是以法国、美国为代表的多级政府分担型。其中,法国的学前教育经费以中央政府投入为主、省级地方政府投入为辅,美国则是以地方政府投入为主,中央、省级政府为辅。对此,我国的指导思想是 “地方负责、分级管理”,即学前教育经费投入的主体责任是县一级的地方政府,中央政府和省级政府主要起管理监督的作用。但分税制实施后,各地政府的财政收入存在很大差距,从而影响了其对学前教育经费的投入。中央政府、省级政府通过财政转移支付的方式对贫困省份、贫困地区的学前教育予以财政补偿势在必行。因此,明确各级政府在学前教育成本分担中的责任问题是保障财政性学前教育经费足额拨付的前提。国家和省级政府的责任主要为立法、统筹、监管、投资,其中立法是其根本责任。目前世界上许多国家已制定了独立的学前教育法案,如美国的《儿童保育法案》与《儿童早期教育法案》、英国的《儿童法案》、韩国的《学前教育法》等。我国的相关法律尚且处于空白状态,仅在《教育法》中对教育经费问题零星有所涉及,制定专门的《学前教育法》已成当务之急。此外,以县为代表的地方政府则担负着学前教育经费投入的主体责任,同时统筹规划整个县域各类幼儿园经费的配置,监督各类幼儿园经费的使用情况。

(三)构建政府对不利处境家庭幼儿的财政补偿机制是保障

学前教育在成本分担中必须遵循 “支付能力原则”与“教育公平原则”。即幼儿园的学杂费标准在制定时必须考虑到普通家庭的支付能力,政府必须通过多种方式对支付能力较弱的地区或家庭的幼儿给予财政补偿,以促进学前教育公平的实现。

首先,政府应以幼儿园的生均培养成本为主要依据,确定合理的收费标准。幼儿园收费是一个非常复杂的问题,受制于生均培养成本、家庭支付能力、学前教育收益率、幼儿园性质等多重因素的影响。考虑到家庭支付能力存在巨大差距,有学者呼吁将居民收入水平与支付能力作为幼儿园收费标准制定的主要依据,但我国居民的货币收入尚未完全透明化,在操作计量时困难重重。因而,建议采用国际通行做法,即按照年生均培养成本的一定比例收费,至于具体的比例则可参照高等教育的相关经验。我国政府明文规定,高校学费以生均培养成本为主要依据,且高校学费标准占年生均培养成本的比例不能超过25%,这为幼儿园的收费提供了可以借鉴的思路。但幼儿园的收费依然有别于高校收费,主要基于如下两点原因:第一,学前教育与高等教育的性质不同。高等教育处于学校教育金字塔的顶端,是一种精英式的教育,不具备普惠性,因此家庭承担的教育成本比例较高;而学前教育处于学校教育金字塔的底端,是一种全社会适龄幼儿都应接受的大众式教育,具有普惠性及社会福利性,因此家庭承担的教育成本比例要低。第二,学前教育与高等教育具体分担的教育成本不同。高等教育阶段,家庭需要额外承担个人机会成本,即法定劳动年龄段学生因上学未就业可能放弃的就业收入。学龄前幼儿由于尚不具备劳动力价值,因此并不存在个人机会成本[11]。据此,从理论上而言,幼儿家庭分担的成本比例应低于25%。但考虑到我国学前教育成本分担中政府投资过少、社会分担能力较弱及国民收入分配向个人倾斜的客观现实,建议将幼儿家庭分担成本比例的上限定为30%。

其次,采取多种举措,对贫困地区或不利处境家庭的幼儿给予财政补偿。针对我国不同省份、城乡之间,不同收入阶层之间学前教育支付能力存在巨大差异,政府必须通过财政拨款倾斜或综合奖补等政策对这些家庭的幼儿给予财政补偿。这是缩小贫富差距、促进教育均衡发展的有利举措,也是政府公共责任的直接体现。国内许多省份对此进行了有益探索,如浙江省宁波市江城镇从2005年起向在政府审批幼儿园就读的幼儿免费发放学前教育券,江北区教育局则承担幼儿园非在编教职工50%的社保补助;甘肃省政府从2016年起向所有甘肃户籍的普通在园幼儿家庭发放1000元的现金补助,对集中连片特困区的建档幼儿发放2000元的现金补助。这些尝试都为我国学前教育普惠机制的构建提供了可以借鉴的思路。

(四)构建社会向学前教育捐资助学机制是补充

在西方发达国家,社会捐赠是学前教育经费的重要来源。我国的社会捐赠氛围尚未形成,有限的社会捐赠经费主要流向东南沿海地区或拥有一定社会声望的高校,幼儿园获得的社会捐资屈指可数。政府应采取多种举措,鼓励企业、个人、基金组织向幼儿园捐资。其根本途径在于立法,虽然我国已正式颁布与实施了《公益事业捐资捐赠法》,但其过于笼统且缺乏针对性,对于一些具体事宜如捐赠经费的使用、监管,捐资企业的税收减免等问题鲜有提及。建议政府以此法的精神要领为指导思想,从国内实际出发,并借鉴西方立法,制定出专门的《教育捐赠法》。此外,也可通过减免捐赠企业税负、授予捐赠者个人名誉性职务、赋予捐赠个人或团体对幼教机构的冠名权、放宽教育基金会与儿童基金会的审批权等举措,调动社会各界捐资助学的积极性。也可将捐资助学纳入到企业的社会信用评价考核之中,作为评估企业社会公信力的重要依据。

注释:

①政府分担的学前教育成本比例=幼儿园财政性教育经费× 100/幼儿园教育经费支出。

②家庭的学前教育支付能力的计算方法是:首先,计算家庭年收入。即:家庭年收入=户均人口数×城乡居民人均年入。其次,以每年城乡居民的人均食品消费支出、人均衣着消费支出、人均居住消费支出、人均交通通信消费支出这四项之和作为人均必要消费性支出。即家庭每年的必要消费支出=人均必要消费性支出×户均人数。再次,计算出家庭每年的学前教育支付能力。即家庭的学前教育支付能力=家庭年收入-家庭年必要消费支出。实际上,目前我国许多家庭负担的不止一个孩子的学费,故本文的估算比较保守,家庭的实际学前教育支付能力低于本文所列数据。

③幼儿园生均学杂费的计算方法是:首先,计算幼儿园的年平均学生数。即幼儿园年平均学生数=幼儿园年经费支出/幼儿园年生均经费支出。其次,计算幼儿园每年的生均学杂费。即:幼儿园年生均学杂费=幼儿园学杂费年收入/幼儿园年平均学生数。

④家庭分担学前教育成本比例=幼儿园年学杂费收入× 100/幼儿园年教育经费支出。

⑤社会分担的學前教育成本比例=1-政府分担学前教育的成本比-家庭分担学前教育的成本比。

参考文献:

[1]王彬广州市幼儿教育成本与收费标准的实证研究[D]广州:华南师范大学,2004:10

[2] 王彩凤教育公平视阈下学前教育成本分担的合理性分析[J]学前教育研究,2013(11):50-53

[3] 国家中长期教育改革和发展规划纲要(2010-2020年)[Z]2010

[4] [10] 国务院关于当前发展学前教育的若干意见[Z]2010

[5] 张萌OECD国家学前教育财政投入水平研究[D]南京:南京师范大学,2013:14

[6] 庞丽娟学前教育经费占同级财政性教育经费比例应不低于7%[N]人民政协报,2011-03-02

[7] 邬平川我国学前教育投入的政府责任探究[J]教育学报,2014 (3):94-99

[8] `段茹宏学前教育政府投入模式建构基点刍议[J]现代中小学教育,2015(2):83-86

[9] `张曾莲我国学前教育成本分担研究[J]价格理论与实践,2012(6):51-52

[11] 李萌我国家庭学前教育成本分担研究[J]湖南师范大学教育科学学报,2014(6):101-107

On the Present Situation of Cost Sharing of Preschool Education inChina and Its Policy Suggestions

NI Jiamin

(Department of Education, Longdong University, Qingyang, Gansu 745000, China

)

Abstract: The data listed in the “China educational finance statistical yearbook” from 2009 to 2014, what presented that the government financial investment scale and costsharing proportion in preschool education cost sharing is low, Familys ability to pay is very different and the proportion is too high, social sharing ability is weak. So we should strengthen the cost accounting of preschool education, strengthen the protection of preschool education funds, improve the financial compensation for the disadvantaged groups, and encourage the community to donate to pre-school education so as to improve the cost sharing mechanism in preschool education of our country.

Key words: preschool education; cost sharing; mechanism

(责任编辑:袁海军)

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

文苑(2018年21期)2018-11-09

中国卫生(2016年9期)2016-11-12

考试周刊(2016年85期)2016-11-11

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

中国卫生(2015年9期)2015-11-10

中国卫生(2014年3期)2014-11-12

中国火炬(2014年4期)2014-07-24