上市公司高管持股与企业会计信息质量研究

2017-05-30 04:05:55李端

中国商论 2017年12期

关键词:会计信息质量

李端

摘 要:高管持股广泛被认为是一种有效激励措施,其与企业会计信息质量之间的关系得到了理论界和实践界的广泛关注。本文选取2011年~2015年在创业板上市的公司为研究样本,构建多元回归模型,考察高管持股对企业会计信息质量的影响。研究结果表明,高管持股与企业会计信息质量显著正相关,这说明高管持股会降低企业的会计信息质量。

关键词:高管持股 会计信息质量 琼斯模型

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)04(c)-149-03

1 引言

1.1 研究背景

随着经济的发展,企业出现了所有权和经营权分离的现象,企业的所有者不再进行企业的经营,而是交给更有经验和专业技能的人员进行管理。为了保证管理者能够尽最大努力使得公司高效地运营,实现公司快速发展,企业所有者就需要给予管理者一定的激励和回报。高管持股是上市公司为激励高管人员进行高效运营公司,保证取得良好的业绩,实现公司价值最大化、股东利益最大化的方式之一。目前,这种方式已经得到了广泛认可与应用并且正发挥着重要作用。

企业所有者为了保证管理者不进行虚假业绩的披露,保证企业正常运转,在采取让高管持股,使之变成公司股东的同时,会加强对管理者日常运营情况的监督管理,那么如何进行监督管理更为有效呢?有学者发现,可以通过企业的信息来进行监管,这些信息,特别是会计信息,是需要对外进行披露的,在国家相关部门进行监管审核的基础上,可以防止管理者进行信息造假。也基于外部监管的严格,企业所有者监管的成本会降低。企业的会计信息质量的好坏,很大程度上能够代表管理者运营状况。

高管持股让公司管理者成为了公司股东,高管的运营管理成功将使得高管和企业所有者的利益都最大化,那么,在这种情况下,高管持股会提升企业会计信息质量吗?基于以上问题,本文进行实证分析。

1.2 研究意义

高管持股是一种有效地提升高管运营企业效率的方式,高管持股对会计信息质量的影响具体如何,学术界和实践界尚没有得到统一的结论。本文基于此,以创业板上市公司为样本,通过实证分析的方式,深入地探讨高管持股与企业会计信息质量之间的关系,一方面丰富了高管持股与企业会计信息质量相关的理论研究,为后期进行相关研究提供理论借鉴,另一方面也对高管持股这种激励方式的具体效果进行验证,保证高管持股方式能对公司运营起到真正的激励作用,实现投资者利益最大化,为企业所有者进行高管持股激励提供有力的证据和借鉴。

2 相关理论

2.1 高管持股的定义

高管持股是股东为了对高管人员进行激励,保证高管为了股东的最大利益进行努力的运营,通常将股票以较低的价格配送给高管人员,并要求在一定时间内不能出售,将管理层变成股东,有效保护公司股东的利益。

对于高管持股的度量,本文借鉴了曹阳(2008)和黄园(2012)等人的研究方法,将上市公司披露的财务数据中高管持股比例(高管持股与总股本的比值)作为高管持股的度量指标。高管持股的比例是采用滞后一年的数据进行回归处理,即上一年度公司高管持股与总股本的比值。假如存在公司董事长同时是总经理的情况,持股的比例不重复计算。

2.2 会计信息质量的定义

会计信息是指在企业财务报表中体现出的企业财务状况、现金流以及经营状况等相关财务信息。会计信息质量是上述會计信息提供的属性判断,具有可靠性、可比性、重要性、及时性以及谨慎性等特征,其评价的标准是会计的相关性和可靠性。

关于会计信息质量的度量,有学者认为以无外部审计出具保留意见等情况视为会计信息质量良好,标记为1,否则为0。同时,本文借鉴了Jones(1995)建立的琼斯模型,来衡量企业的会计信息质量。

3 理论基础和研究假设

在现代公司制度中,所有权和控制权分离,作为理性经济人的高管,具有绝对的企业信息优势,有能力且有潜在动机进行盈余管理操纵,这一行为会影响到企业的会计信息质量。高管持股即使作为一种股东激励高管的方式,也不能完全实现高管和股东的利益趋同,在日常企业运营管理过程中,高管存在进行盈余操纵的可能。随着内外部监管机制的完善,高管可能会选择对自己有利的会计政策,以实现对应计盈余的操纵,这种行为,将影响到企业的最终业绩。对外披露的企业会计信息也可能存在虚假的情况,最终会影响企业的会计信息质量。基于上述分析,本文提出以下假设:在其他条件不变的情况下,高管持股与企业应计盈余管理存在显著正相关的关系,高管持股会降低企业的会计信息质量。

4 实证分析

4.1 研究设计

4.1.1 样本与数据

本文选取2011年~2015年创业板上市公司作为研究样本,并做如下处理:剔除ST和*ST公司、剔除数据不完整的公司、剔除金融行业公司。总共得到样本观察值6955个,除高管持股数据是通过手工从企业年报搜集,其他数据均来源于WIND数据库。本次研究使用的统计软件包括EXCEL2013与Stata13.0。

4.1.2 变量定义

被解释变量:异常应计DA(采用修正的Jones模型估计)。

解释变量:高管持股比例MO(高管持股数量与股份总数的比值)。

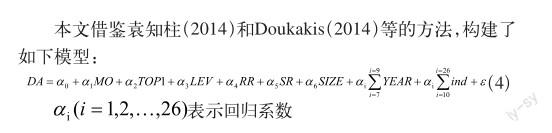

控制变量:第一大股东持股比例TOP1(第一大股东持股数量与股份总数的比值)、资产负债率LEV、营业总收入增长率RR((本期营业总收入-上期营业总收入)/上期营业总收入)、销售利润增长率SR((本期销售利润率-上期销售利润率)/上期销售利润率)、公司规模SIZE(公司市场价值对数)、年度虚拟变量YEAR、行业控制变量ind(用来控制行业差异对回归结果的影响)。

4.1.3 模型说明

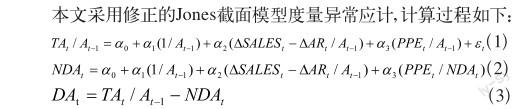

在构建验证本文假设的模型之前,先对异常应计盈余管理(学术界普遍使用应计盈余来代表会计信息质量)这个度量指标的计算过程进行分析。

(1)(2)(3)式中,TA表示总应计利润,A表示企业年末总资产,ΔSALES表示营业收入变化额,ΔAR表示应收账款变化额,PPE表示固定资产原值,NDA表示非应计盈余管理,DA表示应计盈余管理。

4.2 回归模型设计

4.3 描述性统计

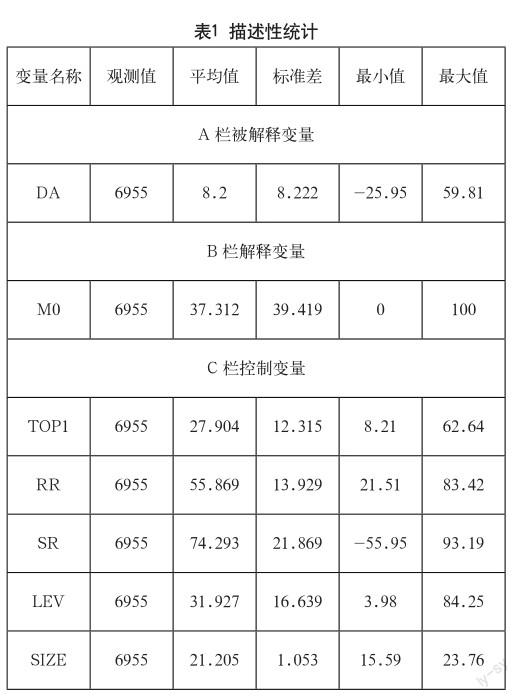

由表1可知,DA的最大值和最小值分别是59.81和-25.95,差距较大,这说明了样本企业之间的盈余操纵情况差距大。MO的最小值和最大值差距也较大,但是不影响本文的研究。控制变量中,TOP1的最大值和最小值分别是62.64和8.21,说明第一大股东的持股比例差距较大,这就给高管提供了进行盈余操縱的动机。RR营业收入增长率的最大值和最小值是83.42和21.51,这说明了不同的企业或者不同的行业的样本公司,营业收入情况是不一样的,营业收入较好的公司,高管可能不会进行选择盈余操纵,而营业收入较差的公司,高管可能会对利润进行操纵。SR的最大值和最小值差距较大,这可能是因为不同的企业,销售开展情况不同,有的样本企业处于高速发展期,有的可能是处于传统业务的转型期,导致销售业绩的下降。LEV的最大值和最小值分别是84.25和3.98,这说明样本公司有一部分资产负债率过高,这会导致企业的投资过度,影响企业的利润和收益,同时这也会对盈余管理产生影响,更有可能使高管操纵产生影响。本文样本选择的是新三板的数据,所以样本公司的公司规模SIZE差距不大,最大值和最小值分别是23.76和15.59,这说明资产规模由于上市平台的标准限制,差距不大。需要注意的是,资产规模能够代表企业的发展能力,规模大的企业内部控制制度完善,能有效监督和管理高管,弱化其进行利润操纵的可能。

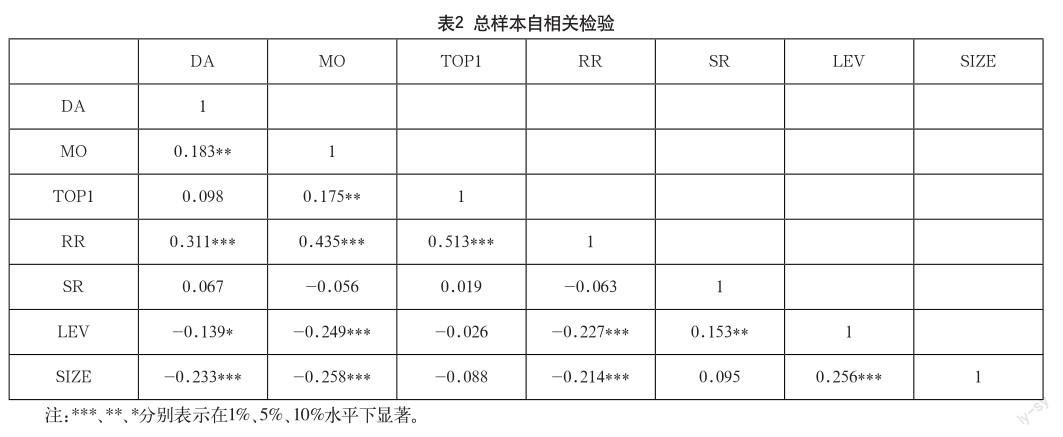

4.4 自相关检验

由表2可知,在总样本中,DA与MO的自相关结果是0.183,在5%的水平上显著,这说明DA和MO之间存在相关关系,验证了假设。

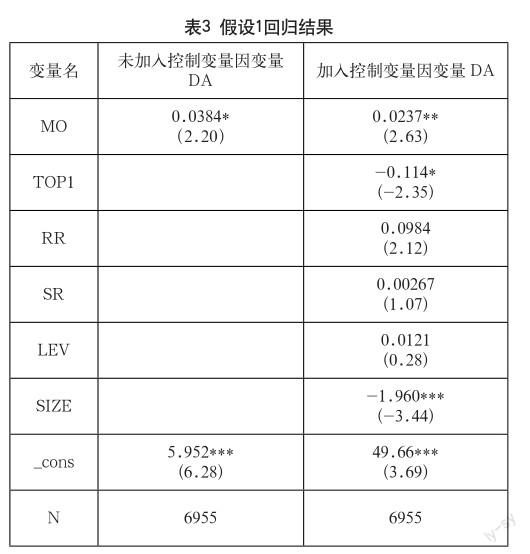

4.5 实证回归结果

由表3可知,在对DA与MO进行的一阶段回归中,DA与MO是在10%的水平上显著正相关,这说明在高管持股情况下,确实存在盈余操纵的行为,会降低企业的会计信息质量。在进行二阶段回归中,加入了控制变量,发现DA和MO仍然是在5%的水平上显著正相关,这说明在高管持股情况下,确实存在进行盈余操纵的行为,会降低企业的会计信息质量,也验证了假设。

5 结论与对策

5.1 结论

本文以2011年~2015年创业板上市公司为研究样本,考察了高管持股对应计盈余管理行为的操纵,即对会计信息质量的影响。研究结果发现,高管持股情况下,会对盈余进行操纵,会影响企业的会计信息质量,这种影响表现为会降低企业的会计信息质量。

5.2 对策

本文提出以下几点政策建议。

(1)国家应该加强对企业的会计信息制度的监管力度,防止出现利润操纵的行为,以免影响公司的会计信息质量。

(2)企业要加强内部监督,完善内部控制体系,从内部加强管理,减少高管利润操纵的机会,从而保障企业会计信息的高质量。

参考文献

[1] 许玲艳.高管薪酬激励对会计信息质量影响研究[J].现代商贸工业,2017(01).

[2] 李玉龙.高管薪酬及持股比例与财务信息质量[J].中国乡镇企业会计,2015(05).

[3] 林波,陈少华,吴益兵.家族控制、管理层持股与会计信息质量[J].江西财经大学学报,2014(4).

[4] 许瑜,库德华.高管激励真的可以提高会计信息质量吗?[J].会计之友,2013(36).

[5] 裴丽娜.高管持股对会计稳健性的影响[J].合作经济与科技, 2011(02).

猜你喜欢

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

现代经济信息(2016年25期)2016-11-24 05:33:31

中国集体经济(2016年27期)2016-11-19 13:21:32

中小企业管理与科技·下旬刊(2016年10期)2016-11-18 20:01:48

人间(2016年28期)2016-11-10 22:42:44

商业会计(2016年13期)2016-10-20 15:33:41

中国市场(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20