不动产进项税额分期抵扣会计处理探讨

2017-04-20 06:06杨婷如卜华

中国注册会计师 2017年4期

杨婷如 卜华

不动产进项税额分期抵扣会计处理探讨

杨婷如 卜华

在全面“营改增”之下,国家颁布了财税[2016]36号附件2,国家税务总局紧接着又发布实施了《不动产进项税额分期抵扣暂行办法》(国家税务总局公告2016年第15号),旨在全面减轻企业税负,助力供给侧改革,激发企业活力。然而会计如何应对此项重大改革成为重难点,本文就企业在《暂行办法》颁布后增加的固定资产产生的进项税额会计处理作简要分析探讨,并提出政策建议。

营改增 不动产 进项税额分期抵扣

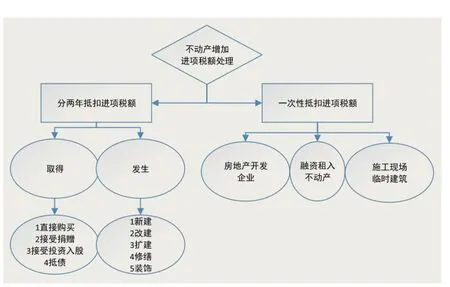

一、不动产增加进项税额抵扣

固定资产进项税额往往金额巨大,分两年抵扣能显著降低企业增值税额,增加企业现金流,调动企业生产积极性,提升企业价值,增强企业的市场竞争力。根据《暂行办法》,纳税人于2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。

1.税务解析

需要特别指出,纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于新建不动产,或者用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照有关规定分2年从销项税额中抵扣。购进货物包括构成不动产实体的材料和设备,如建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。然而,工厂购买的厂房和房地产开发公司开发的楼盘虽属于不动产,但前者属于为企业长期创造价值、长期保持原有形态的实物资产,后者实质为企业生产出来用于销售的产品,应当一次性抵扣;融资租入的不动产的购置成本已分期支出并分期抵扣,如果再对每期取得的租金进项分两年抵扣,核算会非常复杂,因此可一次性全额抵扣;施工现场修建的临时建筑物、构筑物存续时间短,施工结束后即要拆除清理,其性质与生产过程中的中间投入物更为接近,其一次性抵扣进项税。

图1 不动产增加进行税额处理

纳税人购进材料直接耗用于不动产在建工程项目,按照如下情况分别处理:(1)该不动产在建工程项目属于新建不动产:该项购进材料进项税额中的60%于当期抵扣,剩余40%于取得扣税凭证的当月起第13个月抵扣。(2)该不动产在建工程项目属于改建、扩建、修缮、装饰不动产:若该部分材料成本未计入不动产原值,则该购进材料进项税额可于当期全部抵扣;若购进的该部分材料成本计入不动产原值,只有当该部分材料成本达到或超过不动产原值50%,该项购进材料进项税额中的60%于当期抵扣,剩余的40%于取得扣税凭证的第13个月抵扣,否则该项购进材料的进项税额可于当期全部抵扣。纳税人购进其他服务,如设计、建筑服务等,直接耗用于自建不动产的,按上述购进材料直接用于自建不动产情况处理。

2.案例A分析

2016年5月,一般纳税人A购入一处办公楼,价税合计金额111万元,当月用银行存款支付了款项,办妥了相关产权转移手续,取得了增值税专用发票并认证相符。预计净残值11万元,分10年按平均年限平均法提折旧。假设年收入100万元,“营改增”后适用税率为11%,不含税价款=111÷(1+11%)=100万元,当月可抵扣的进项税额=1 0 0×1 1%×6 0%=6.6万元,待抵扣的进项税额=100×11%×40%=4.4万元。

从表1中可以明显看出,“营改增”后分次抵扣进项税额后不管是上交的税收额还是企业平均税率都大幅下降,净利润大幅提高,使得企业的经营绩效明显上升。分两次抵扣后,2016年5月需申报的增值税额仅为100*17%-6.6=10.4万元,2017年5月增值税进项额可抵扣4.4万元。

二、不动产变更后续进项税处理

1.不动产改变用途可抵扣进项税额处理

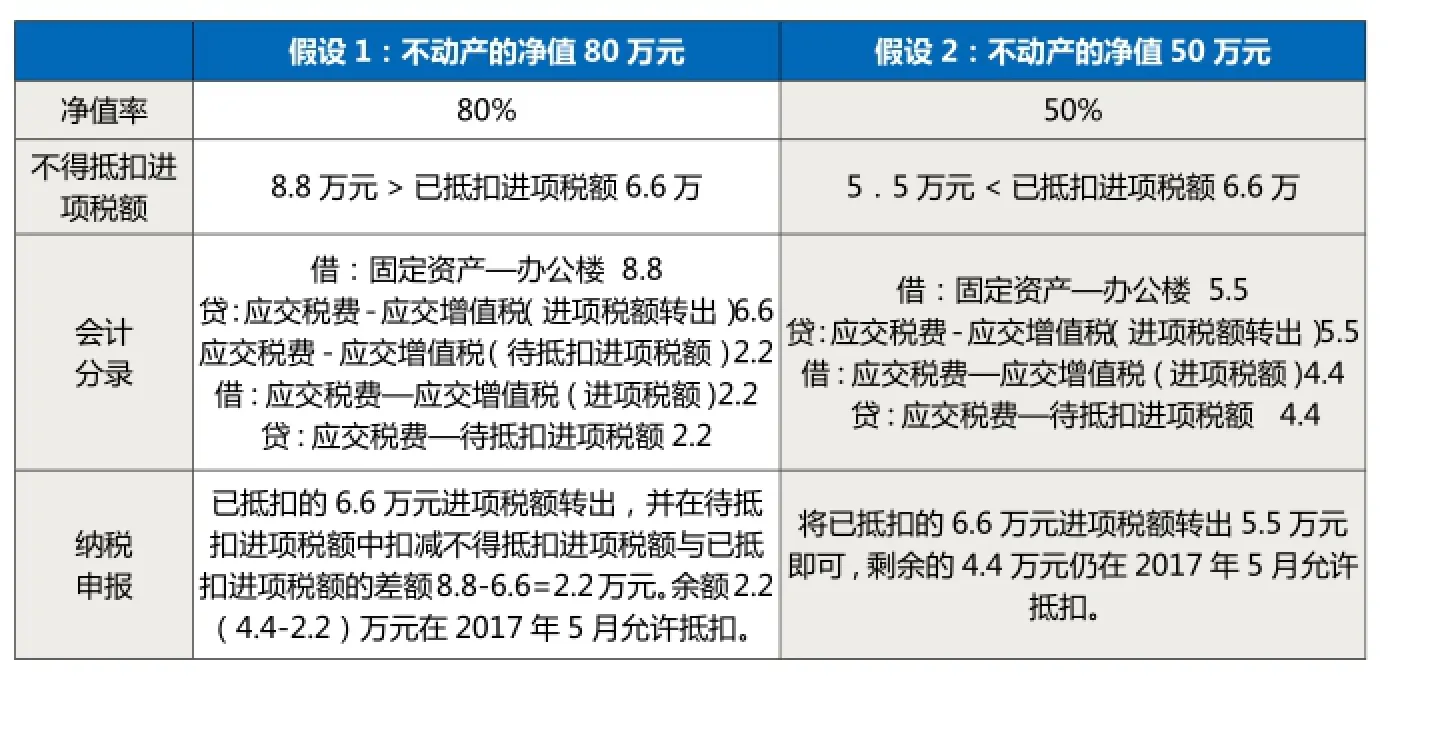

根据《暂行办法》,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率,不动产净值率=(不动产净值÷不动产原值)×100%,不得抵扣的进项税额小于或等于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将不得抵扣的进项税额从进项税额中扣减;不得抵扣的进项税额大于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将已抵扣进项税额从进项税额中扣减,并从该不动产待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额。不动产在建工程发生非正常损失的,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出;其待抵扣进项税额不得抵扣。

表1 “营改增”前后固定资产处理变化一览表

表2 不动产改变用途可抵扣进项税额转出一览表

表3 不允许抵扣转变为可抵扣进项税额处理一览表

B案例:紧接上例,纳税人于2017年4月将办公楼改造成员工食堂,用于集体福利。假设2017年4月不动产净值分别为80万元、50万元。税额处理如表2。

此外,若不动产发生非正常损失,包括因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形,进项税额也需转出。如自行拆除,非违反法规情况造成,则进项不必转出。

2.不允许抵扣转变为可抵扣进项税额处理

按照规定不得抵扣进项税额的不动产,发生用途改变,用于允许抵扣进项税额项目的,按照下列公式在改变用途的次月计算可抵扣进项税额。可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率依照本条规定计算的可抵扣进项税额,应取得2016年5月1日后开具的合法有效的增值税扣税凭证。按照本条规定计算的可抵扣进项税额,60%的部分于改变用途的次月从销项税额中抵扣,40%的部分为待抵扣进项税额,于改变用途的次月起第13个月从销项税额中抵扣。

C案例:2016年5月2日,纳税人购进一栋专用于进行技术开发的办公楼价税合计1110万元。收入均为免税收入,假定分10年按年限平均法计提,无残值。5月10日,该纳税人取得增值税专用发票一份并认证相符,专用发票注明的金额为500万元,税额55万元;2017年5月,纳税人将该大楼改变用途,用于允许抵扣项目。

相关性与重要性的关系是存在争议的地方。联合公告对重要性的界定与相关性的概念逻辑一致,认为因遗漏或误报而将影响使用者经济决策的信息是重要的。可以认为重要性是对相关性信息范围的限定,判定信息预测价值、证实价值的前提是必须具有重要性。因而重要性应当属于相关性的内涵,但联合公告对二者的差异介绍得不够。

计算不动产净值率=〔1110-1110÷(10×12)×12〕÷1110=90%

计算可抵扣进项税额=55×90%=49.5万元(仍两次抵扣),该大楼本期应抵扣进项税额=49.5×60%=2 9.7万元,待抵扣进项税额=49.5×40%=19.8万元

三、不动产分期抵扣优化路径

1.建议纳税人分别建立清晰明了的不动产和不动产在建工程台账,用于记录不动产和不动产在建工程从初始取得的成本、费用、扣税凭证及进项税额抵扣情况,到改扩建、装修或改变原始用途,最后清理的全过程,留存备查。为日后纳税申报提供全面证据,纳税人还要将用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的不动产也记录在案。

2.建议纳税人应立足企业自身实际,制定科学有效的投资政策,充分利用国家税务优惠政策,将不动产进项税分期抵扣落入实处。最好能安排会计部门进行相关纳税培训,提高会计技能,为企业降低税负保驾护航,为企业提高经济效率添砖加瓦。

3.此外,国家税务部门仍应不断完善我国税制,加快增值税立法,加强税务稽查制度,不让企业从中钻漏子,严格把守纳税申报关卡,确保企业取得不动产进项税额抵扣需从2016年5月1日及以后取得合法增值税抵扣发票。

作者单位:中国矿业大学管理学院

1.王利娜,张伟. 全面营改增下购买不动产进项税额问题解析.财务与会计.2016(15)

2.孟繁荣.“营改增”政策下不动产增值税抵扣的会计处理分析.中国商论.2016(15)

3.潘勇,郑爱华,韩峰.不动产进项税额分期抵扣的纳税申报剖析.财会月刊.2016(31)

猜你喜欢

财讯(2019年3期)2019-11-12

财讯(2019年3期)2019-11-12

商业会计(2018年21期)2018-11-29

财讯(2018年18期)2018-05-14

财会学习(2017年19期)2017-09-29

世界知识(2017年14期)2017-08-01

商情(2017年21期)2017-07-27

财会学习(2017年3期)2017-02-17

新会计(2016年11期)2017-01-04

现代经济信息(2016年2期)2016-10-27