股权融资过程中创始人控制权维护

——以阿里巴巴为例

2017-04-14 08:22谢会丽

生产力研究 2017年1期

谢会丽,何 鑫

(1.杭州电子科技大学;2.浙江工商大学,浙江 杭州 310018)

股权融资过程中创始人控制权维护

——以阿里巴巴为例

谢会丽1,2,何 鑫1

(1.杭州电子科技大学;2.浙江工商大学,浙江 杭州 310018)

创始人控制的企业,因创始人的创业精神成为市场经济中佼佼者。为了企业扩展,股权融资成为创始企业的一种选择。然而,股权融资必将伴随着创始人的股权稀释,创始人丢失对企业控制权的风险随之增加,创始企业的优势也将丧失,例如俏江南、雷士照明等。文章以阿里巴巴的融资历程为案例,从股权、社会资本等方面分析了马云团队维护阿里巴巴控制权的策略。研究发现,马云团队主要通过以下四个方面的策略维护控制权:第一,严格控制融资规模,一切以保护控制权为准;第二,通过联合小股东,对抗大股东解决了稀释股权的问题;第三,合理运用社会资本,控制股东大会和管理层;第四,合理利用法律规定,推行合伙人制度,牢牢控制董事会。文章的启示是,在融资发展过程中创始人要维护控制权,首先应尽可能通过控制融资规模,并与小股东结为联盟,以制衡其他大股东在股权数上的优势,保证股权控制;其次,在无法拥有股东大会层面的控制权时,应通过股权、社会资本控制与环境适应性控制权配置等牢固掌握董事会层面的控制权。

股权融资;创始人控制权;阿里巴巴

一、引言

企业控制权的配置影响企业投资行为等重大经营战略,从而影响企业价值。创始人“对机会的追求”“创新”“增长”的创业精神决定了其会更多的从公司长远发展的角度进行决策,对企业的发展有着独特的推动力,相比于利益优先的投资人,创始人控制的企业会进行战略性投资(李永瑞、柳颐北、夏立恒,2011),公司绩效高于非创始人控制的企业。然而在企业规模扩展过程中的股权融资使创始人对企业的股权逐步稀释,这将可能导致其他股权所有者对控制权的争夺,创始人丧失对企业的控制权。因此,研究股权融资过程中,创始人如何兼顾融资与控制权的维护,对于创始控制企业具有重要的意义。

本文在对控制权理论及相关文献的梳理的基础上,对阿里巴巴股权融资过程中的控制权维护策略进行研究。研究发现,股权拥有对控制权的决定性作用,握有股权数优势的大股东可以对企业进行控制;同时社会资本及特殊的法律制度也在控制权归属上起着重要作用。在阿里巴巴案例中,在股权融资初期,创始人——马云非常重视股权层面上控制权的维护,甚至牺牲融资规模来保持他的绝对控股;随着阿里巴巴股权融资规模的扩大,马云很难拥有股权层面的控制权,通过与大股东协议、以及后期的阿里高层核心成员的合伙人制度,将股权对控制权的影响完全屏蔽,马云完全掌控董事会与管理层。通过理论与案例的研究本文得到如下维护控制权的启示:必须在形式上或实质上持有多数的股权,并且重视董事会与管理层与创始人的实质关系,尽量交好握有实权的高层,在合适的时机推行合伙人制度,将股权与控制权分离,彻底掌控公司。

文章剩余部分的安排如下:第二部分为文献与理论基础,第三部分为案例介绍与分析讨论。第四部分为思考与结语。

二、文献综述与理论基础

(一)控制权的相关研究

古典控制权认为“所有权是权力的来源”,而且“对物质资产的控制权能导致对人力资产的控制权”,代表人物有Hart和Moore(1990)与张维迎(1995)。Alchian(1965)与Demsetz(1985)也作出佐证。该理论认为物质资本的所有者即是控制者,企业中,股东作为物资资本的持有者即是企业的控制者。之后的现金流权理论继承了这一点,认为企业应当是一股对应一权,即资本与权力的绝对契合。现代企业中,股东大会所遵照的就是这一理论,所有股东均可参与股东大会,投票选举董事以及表决重大决策,理论上来说,股东大会即是企业的最高权力机关,控制了股东大会等于控制了整个企业。

而现实情况下,董事会却握有更大的权力,董事会可以任命管理层,决定公司的经营方案、利润分配方案、决算方案等。事实上在股东大会未召开期间,董事会控制公司所有重大财务、经营决策。虽然在理论情况下在股东大会中拥有更大的权力就会在董事会中占有更多的董事会名额,然而在一些协议中可见特殊的董事会成员构成,大股东并不是绝对的能够掌控董事会。

企业的管理层同样持有企业的一部分控制权,一方面体现在对决策的实际执行过程中他们享有极大的自由度,另一方面也体现在他们对自身人力资本的控制权(周其仁,1996)。

综上所述,企业的控制权有三个层面,即股东大会层面的控制权、董事会层面的控制权、管理层面的控制权。

(二)股权对控制权的影响

股权对控制权的影响无疑是重大的,在无外力影响下,股权等同于股东大会的选举权,也就是董事会的席位。此外,股东大会还能决定公司的经营方针和投资计划。因此,现代企业中超过50%股权的大股东被称为绝对控股,意味着大股东对股东大会的绝对性控制,即使所有其余股东联合在一起投票权也不会超过大股东。通过对股东大会的控制权来实现公司的战略方针,以及任命代表大股东意志的董事会成员,股东在董事会中拥有的董事数量就代表着他对公司的控制度。通过对董事会的控制来制定公司的运营方案,任命可以被控制的管理者上位,设置对他有利的内部管理机制等。因此,股权对控制权的影响是重大的,甚至是压倒性的。

(三)社会资本对控制权的影响

在不存在绝对控股的企业中,利用社会资本控制链联合股东、董事或是管理层人员能有效的减少控制成本,利用有限的股权来获取远超其应当得到的控制权。赵晶等(2010)发现社会因素与实际控制人控制之间有着不可分割的内在关系,并把这些社会因素定义为社会资本,并创造性地提出了社会资本控制链分析范式。关鑫、高闯(2011)将终极股东的社会资本控制链嵌入股权控制链上,比较了股权和社会资本两种分析范式间存在的显著差异。高闯、郭斌(2012)提出,在家族公司治理中,存在创始股东对经理人的社会资本控制,并在某些情况下对股权控制具有一定的替代效应。由于我国特殊的国情,公司实际控制权往往与社会资本、政治资本相关,并且能强化控制权(赵晶、郭海、高闯,2010)。

利用绝对股权来控制一家公司无疑是稳固的,然而所需投入的物质资本非常高昂,导致了控制成本的剧增,在社会资本的影响下,能减少控制成本,降低风险,获得超额控制权。

(四)法律法规对控制权的影响

法律决定了产权的基本内容。在美国很常见的双层股权架构我国《公司法》并没有采纳,而是要求所发行股份同股同权、同股同利。例如,我国《公司法》第127条规定,股份公司股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。《公司法》第104条规定,股东出席股东大会会议,所持每一股份有一表决权。也就是说,股东在行使表决权时,每一单位股份的表决权是相同的,即“一股一权”。虽然我国《公司法》第132条规定,国务院可以对公司发行《公司法》规定以外的其他种类的股份,另行作出规定。但目前国务院尚未对此出台任何规定。因此,在我国,股份种类仍然仅限于理论上讨论,法律上不被认可且实践无法操作。

三、阿里巴巴股权融资过程与控制权演变

本文采用“阿里巴巴”作为案例分析,阿里巴巴是中国最具代表性的互联网公司,经历了五轮融资,两次上市,而实际控制人一直是马云团队,契合本文研究主题并且有借鉴意义。

(一)第一轮融资

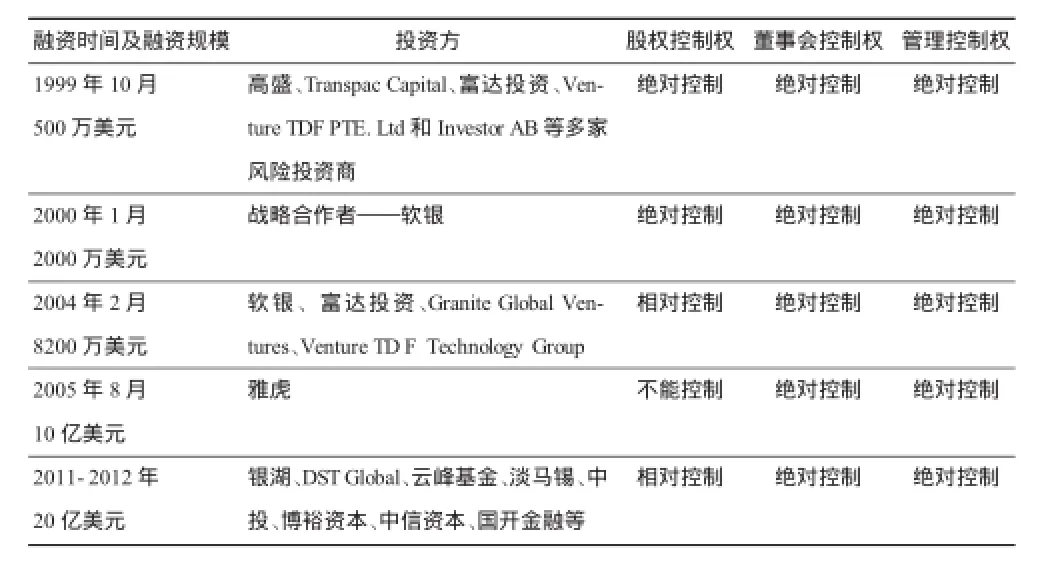

阿里巴巴自 1999年 3月投入运作半年,会员数达到41 000,1999年10月阿里巴巴进行第一轮融资,从高盛等多家风险投资机构取得500万美元。

(二)第二轮融资

2000年 1月,阿里巴巴拥有来自全球 180个国家和地区的10万会员,马云从战略合作者——软银获得2 000万美元,软银同时投入大量资金和资源与阿里巴巴成立合资公司,并且战略性投入管理资源和市场推广资源,同时孙正义先生担任公司顾问,软银不派董事。

(三)第三轮融资

2003年 5月,阿里巴巴推出淘宝网,实现一天收入100万元,截至2003年底,阿里巴巴网站连续4年被福布斯评为全球最佳B2B站点。2004年2月阿里巴巴进行了第三轮融资,从软银,富达投资,Granite Global Ventures,Venture TD F Technology Group融资8 200万美元,成为当时中国互联网最大的私募融资。此时阿里巴巴的股权结构为:马云及管理团队47%;软银20%;富达18%;其它15%。投资方不能参与阿里巴巴的管理。

(四)第四轮融资

2004年阿里巴巴实现全年一天盈利 100万元,业务领域包括阿里巴巴 B2B、淘宝网和支付宝。2005年8月,阿里巴巴获得雅虎 10亿美元投资,收购雅虎中国全部资产,并获得雅虎品牌在中国无限期使用权。此次融资后,阿里巴巴的股权结构为:马云及管理团队31.70%;软银29.30%;雅虎39%。融资协议约定截至2010年马云及管理团队占有董事会、雅虎和软银各占董事会一个席位,此次融资后马云的控制权依然稳固。

(五)第五轮融资

2011—2012年间,阿里巴巴从银湖、DST Global、云峰基金、淡马锡、中投、博裕资本、中信资本、国开金融等融资二十亿美元。此时经历上市又一次稀释了所有股东的股权,然而马云通过上市再一次扩充他的团队股权数股权得到强化,雅虎的股权被稀释。融资后阿里巴巴的股权结构为:马云及管理团队等39.30%;软银36.70%;雅虎24%。

阿里巴巴股权融资过程及控制权的演变如表1所示。

表1 阿里巴巴股权融资与控制权演变

四、阿里巴巴创始人控制权维护策略

(一)严格控制融资规模

阿里巴巴在股权融资的过程中始终以保护控制权为先的行事准则,以降低融资过程中丢失控制权的风险。马云与软银的故事起始于“六分钟神话”,在北京的一次会面中,马云仅仅用了六分钟陈述就让孙正义决定投资4 000万美金,然而让大多数人意想不到的是,面对足以让阿里巴巴膨胀三四倍的融资规模,马云却提出了条件:(1)阿里巴巴只接受软银一家投资,不再希望其他投资人进来;(2)软银作为股东,不能只看眼前利益,不顾阿里巴巴的长远打算,必须以阿里巴巴的发展为重心,也就是说孙正义不要过分干涉阿里巴巴的运营事项;(3)请孙正义担任阿里巴巴的董事。软银在当时已经先后投资了新浪、网易等互联网公司,并且资金雄厚,资质优秀,面对这样的条件,孙正义选择了让步,同意投资3 000万美元,占阿里巴巴30%的股份,但是拒绝了出任董事的要求,只同意担任阿里巴巴顾问。最终,马云又提出了将3 000万美元的投资减少到2 000万美元,担心软银持有阿里巴巴的股权比例过大,管理层股权稀释后失去话语权,应该是主要原因之一。

马云用6分钟赢得全世界最成功的互联网投资人千万美元计的投资,而马云和阿里巴巴对此还犹犹豫豫、推三阻四。就是这样一切以保护控制权为先的行事准则使得马云在前后5次融资中一直拥有着最高话语权、控制权。

(二)与小股东的战略联盟

在历经三次融资后,马云的股份已经稀释到岌岌可危的地步,但是从未传出过关于控制权危机的消息,而是给大众一种绝对持股的表现,这要归功于马云的联合战略,将一些持股比例小的股东们捆绑到他的战车上,成为一个牢固的联盟。

事实上,在2005年接受雅虎注资后,马云个人仅持有7%左右的股份,算上之前马云的自家高管班底,这个小团体也仅仅持有10%的股份,然而在外界眼中,“马云团队”却占有47%的股份,那么这额外的30%股份又从何而来呢?这里就要提到阿里的“4XO”阵容,CFO蔡崇信,COO关明生,CTO吴炯,CEO马云。蔡崇信有着汇亚基金背景,关明生有GE资本背景,吴炯曾是雅虎中国的一大巨头,马云将他们绑上他的战车,随之而来的就是股东们的站队。凭借这一战略,马云重新回到控股股东的位置上,虽然在股权上他只是第三股东,然而实际上他确是控股股东。

马云利用该机制弥补了他最重要的短板——股权,将实际控制的股权数提升到一个安全的水平。

(三)合理运用社会资本强化控制权

1.股东层面的社会资本效应。“阿里的股东结构长期处于扑朔迷离的状态,股东的影响力直接或者间接的引导了上市地点的选择。因为上市无非就是套现和扩张,而在哪里套现,就要看股东的利益在哪里了。很明显,孙正义的表态是支持阿里在美上市的。不少投资者对A股市场还存在着天然的不信任。”有经济学者如是分析阿里上市的股权牵制。与孙正义的私人关系导致了阿里股权结构中最重要的一张牌——软银,站在了马云背后,奠定了马云执掌阿里的基础。

2.管理层的社会资本效应。社会资本机制最主要的作用是维护了管理层的关系,马云对管理层的控制甚至优于他对董事会的控制程度,这一方面归功于个人魅力,另一方面则是马云的理想与超前的经营理念吸引着各种优秀的人才加入阿里巴巴,成为阿里巴巴家族一员。

阿里巴巴会是一个家族企业,会一直以“感情”、“理想”和“义气”去维持团队。1999年4月15日,与马云联系投资的Investor Asia Limited副总裁蔡崇信,在与马云谈了4天后,深深的被马云的真诚与对阿里未来的构想所吸引,他立刻决定放弃他年薪五十万美元的职位加入阿里并与马云成为了志同道合的朋友。蔡崇信到来以后,重新制定了阿里的公司制度,并以正式合同的形式,将最初十八罗汉团队的利益绑到了一起。这其实是至关重要的一步,阿里巴巴因此而得以将最初的创业激情和团队文化一直维系八年之久。除了蔡崇信,还包括孙彤宇、金建杭、彭蕾等昔日创业同伴如今坐镇阿里各个重要高管位置,以及妻子张瑛在海外的多家投资公司持股阿里,马云通过一张巨大的社会资本网络将股东,管理层,链接到一起,成为他的臂膀。

(四)合伙人制度

阿里巴巴合伙人制度是阿里巴巴集团管理层自行创立的独特的治理制度,它通过公司章程和相关协议,赋予合伙人提名董事会中大多数董事的权力,使合伙人获得了远远超出其持股比例的董事会控制权。其最大的特点就是控制权与持股比例不相关,即无视股权。在该制度下,合伙人通过控制公司董事会掌握了公司的实际控制权,外部股东无论持有公司多少股权,均无法控制公司董事会。合伙人制度使马云管理团队免受股东的干扰,在运营制度上不受大股东影响。正是因为合伙人制度的提出与实施,才让马云团队牢牢的控制了阿里,无视股权结构,但这样一个对其余股东都显得极为不利的制度究竟为什么能实施呢?最重要的原因是,股东们获得的远比损失的多,以软银为例,阿里上市后软银狂赚10亿美金,及时上市的代价是合伙人制度的实行,回报也已经足够说服所有的投资人。更别提马云现在成为软银的董事,在某种意义上软银和阿里已经成为战略合作伙伴,是自己人,所以合伙人制度的实施也就顺理成章了。

阿里巴巴之所以没在香港、中国内地上市,而选择去了美国上市,是因为合伙人制度不符合香港及中国内地证券交易所相关的规定,而美国法律允许合伙人制度的存在。阿里巴巴顺应法律规定去了美国上市,马云及管理团队通过合伙人制度控制了董事会,印证了马云融资的基本原则——保证控制权。

五、结论与启示

从公司的治理结构上来讲,是一个三层的治理结构:最上面的也是公司最高的一个权利机构——公司的股东大会,第二个是董事会,第三个是管理层。马云团队通过联合小股东,对抗大股东解决了稀释股权的问题,控制了股东大会并且控制了董事会;另外合理运用社会资本,进一步布局管理层,三管齐下确保绝对的话语权。

首先,控制权维护应当以股权控制为最优先。股权是决定控制权的最重要的因素,只有在股权数量上占上风,才能在一次次融资中始终维持控制权。此外,融资中的谈判也尤为关键,创始人应当始终清楚,控制权的维持是底线,甚至可以牺牲既得利益来换取投票权,这也是阿里巴巴的经验,在实行合伙人制度之前的四次融资中,马云通过共同的利益诉求和社会资本的辅助对小股东归集投票权,控制了股东大会,在前中期稳定住了局面,掌握了股东大会的控制权。

其次,社会资本也是控制权维护中不可忽略的力量。许多学者均证明了社会资本在现代企业中对股权控制的代替作用,亲人,同学,朋友在利益不冲突的情况下都能成为牢固的控制网络。马云对管理层的控制实际上更像是一种联合,通过社会资本,加固与管理层人员的亲密度。此外,管理层包括CEO,CFO,CTO均有阿里的股东背景,并且还是马云系的股东,马云及其管理团队代表的不仅仅是马云一系的管理人员,他们与股东层面的联合相互呼应,使这个团体链接更为紧密。

最后,根据法律环境制定适应性的控制权配置。企业受国家政策,法律法规,社会舆论,市场经济等制度环境的影响,企业的控制权配置要适应制度环境,做到变劣势为优势,变不利为有利,灵活变动,使控制权更稳固。在第五次融资之后,马云已经不再拥有股东大会层面上的控制权,但通过在美国上市,利用美国自由的法律环境通过了“合伙人制度”直接绕过股东大会完全掌控了董事会。马云对法律的理解和利用造就了一个只属于他的阿里巴巴。

本文的实践意义在于,保护创始人对创业公司的控制,实现企业的扩展及公司价值的提升,让企业家控制企业而不是让资本控制企业,防止投资人争夺控制权增加内耗。马云时刻保持高度清醒,他知道钱是工具,不是目的,就好像他在《赢在中国》的节目中对选手说的那样:“永远不要让资本说话,让资本赚钱。让资本说话的企业家不会有出息,最重要的是你让资本赚钱,让股东赚钱。如果有一天你拿到很多钱,你坚持今天的原则,做你认为可以赚钱的事,我相信有一天资本一定会听你的。”

[1]徐细雄,刘星,2012.创始人权威、控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J].中国工业经济(2):139-148.

[2]覃家琦,2008.创业企业权益融资中的控制权安排——理论及来自我国私营企业与创业投资的证据[J].中南财经政法大学学报(1):86-91.

[3]佟景国,2013.马云如何掌控阿里巴巴?[J].经理人(10):36-41,18.

[4]马一,2014.股权稀释过程中公司控制权保持:法律途径与边界以双层股权结构和马云“中国合伙人制”为研究对象[J].中外法学(3):714-729.

[5]赵晶,张书博,祝丽敏,等,2014.个人社会资本与组织社会资本契合度对企业实际控制权的影响——基于国美电器和雷士照明的对比[J].中国工业经济(3):121-133.

[6]连建辉,2004.“管理者控制权”重探——管理者与企业剩余控制权的配置[J].财经科学(4):37-41.

[7]杨其静,2004.创业者的最优融资契约安排研究[J].经济科学(4):33-45.

[8]卫哲,2007.从阿里巴巴看企业融资和成长之路[J].浙江经济(9):14-15.

[9]赵晶,郭海,2014.公司实际控制权、社会资本控制链与制度环境[J].管理世界(9):160-171.

[10]施臻懿.管理者权力与公司融资行为的实证研究[D].南昌大学,2011.

[11]周其仁,1996.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究(6):71-80.

[12]Hart O.,J.Moore.Property rights and nature of the firm[J].Journal Of Political Economy,1990.

[13]巴泽尔.产权的经济分析[M].上海:上海人民出版社,1997.

(责任编辑:C 校对:T)

F271

A

1004-2768(2017)01-0031-04

2016-11-02

浙江省教育厅2012年高校科研项目(Y201224966);浙江省哲学社会科学规划课题(12XKGJ02)

谢会丽(1977-),女,山西霍州人,杭州电子科技大学副教授,浙江工商大学博士研究生,研究方向:公司治理、会计理论与实务;何鑫(1991-),男,浙江龙游人,杭州电子科技大学硕士研究生,研究方向:公司治理、资本市场。

猜你喜欢

今日农业(2021年19期)2022-01-12

电脑报(2021年3期)2021-06-24

营销界(2019年34期)2020-01-02

好日子(2019年4期)2019-05-11

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

作文通讯·高中版(2017年6期)2017-07-10

作文·初中版(2015年11期)2015-12-02

当代经济(2013年18期)2013-03-27

时代风采(2009年24期)2009-01-25