企业系列并购绩效研究述评:表述方式、理论假说及实证研究结果

2017-04-14 08:22:32朱传华丁慧平

生产力研究 2017年1期

朱传华丁慧平

(1.北京交通大学 经济管理学院,北京 100044;2.北京联合大学,北京 100101)

企业系列并购绩效研究述评:表述方式、理论假说及实证研究结果

刘莹1,2,朱传华2,丁慧平1

(1.北京交通大学 经济管理学院,北京 100044;2.北京联合大学,北京 100101)

文章将企业为实现战略目标在一段时期内进行多次并购的现象称为系列并购。现实中多数企业都不只进行过一次并购,并且进行系列并购的企业越来越多。而理论界对企业系列并购现象的研究则刚刚起步,已有的研究主要集中在大样本实证研究企业系列并购绩效,并运用一些理论假说解释实证结果的成因。文章在广泛阅读和分析企业系列并购绩效相关文献的基础上,对企业系列并购的含义进行论述,进而对企业系列并购绩效相关理论假说及企业系列并购绩效实证研究结果进行述评。

系列并购;绩效;理论假说;事件研究法;会计研究法

近年来,企业并购的数量和金额呈现上升趋势。据彭博社报道,2013年全球企业并购的价值超过2.3万亿美元,相比2012年增长4.25%。美国多数企业并购是由不是第一次进行并购的企业发起的(Kengelbach等,2012)[1],1980—2004年间,美国10%最活跃的并购企业发起的并购数量占全部并购交易的35%(Ahern,2008)[2]。毛雅娟(2011)[3]运用国泰安数据库对2000—2007年间发生的并购事件进行分析发现,我国70%左右的上市公司3—5年内进行过两次以上并购。国内外许多知名大企业如:思科、通用电气、青岛啤酒、复星医药、工商银行等都是通过多次并购不断成长壮大。但是目前关于企业在一段时期内进行多次并购的相关研究还比较少,我国关于企业在一段时间内进行多次并购现象的相关研究更是少之又少,现实中的企业普遍存在的多次并购现象与理论界的鲜有研究形成鲜明对比。目前已有的关于企业多次并购研究主要集中于企业多次并购的绩效以及并购绩效的影响因素,并且目前理论界已有的相关实证研究发现企业多次并购绩效呈逐次下降趋势,这与大量企业不断进行并购的现实相悖,形成了“企业多次并购悖论”。本文试图对已有相关文献进行梳理,期待引起理论界更多学者的关注和研究。

一、表述方式及样本选取标准

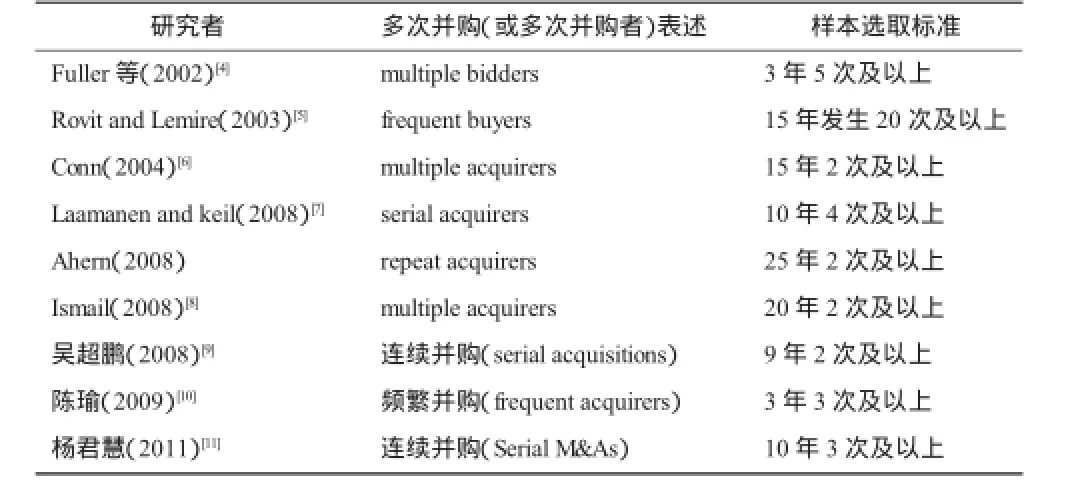

国内外学者关于企业在一段时间内进行多次并购的表述方式不尽相同,表1是部分国内外学者对企业在一段时期内完成多起并购的表述方式及实证研究样本选取标准。

表1 国内外学者对企业一段时期内进行多次并购的表述方式及实证研究样本选取标准

从表1可以看出国内外学者对企业在一段时期内完成多起并购的表述和实证研究样本选取标准不尽相同。对于企业在一段时期内完成多起并购,国外学者通常表述为“multiple acquisition(多次并购)”、“frequent acquisition(频繁并购)”、“repeat acquisition(重复并购)”和“serial acquisition(系列并购)”,国内学者通常表述为“频繁并购”或“连续并购”。从样本的选取标准可以看出,国内外学者对企业在一段时间内进行多次并购的各种表述方式并不做严格的区分。

《当代汉语词典》解释“频繁”为:(次数)多;解释“重复”为:(相同的东西)又一次出现,又一次做(相同的事情);解释“连续”为:一个接一个;解释“系列”为相关联的成组成套的事物。可见“多次并购”、“频繁并购”、“重复并购”、“连续并购”、都只表示企业在一段时间内并购的次数多,没有反映出企业为实现战略目标进行多次并购的预先规划和多次并购彼此之间的联系。而“系列并购”不仅表示企业在一段时间内进行并购的次数多,而且表示出多次并购彼此之间具有一定的联系,正如Schipper和 Thompson(1983)[12]所指出的,与只进行一次收购不同,系列收购者(serial acquirers)通常会在一段时间内进行多次并购(multiple acquisitions)以实现战略目标。

综合分析各种表述方式,本文将企业在一段时期内完成多次并购统一表述为“系列并购”或“多次并购”,对“多次并购”、“频繁并购”、“系列并购”、“连续并购”等各种表述方式并不严格区分。

二、企业系列并购绩效相关理论假说

目前关于企业系列并购绩效相关理论假说主要有组织学习理论、并购计划宣告假说、自负假说、代理假说、消化不良假说和机会集递减假说。

(一)组织学习理论

组织学习是一个反复的(iterative),动态的过程,在这个过程中企业根据它们的经验举一反三(draw inferences from their experiences),而且为未来储存这种经验(Levitt and March,1988)[13]。根据组织学习理论,企业的决策层能够从前次并购中学习经验和教训,提高后续并购的成功率,企业系列并购绩效应该随着并购次数的增加而不断提高。

(二) 并购计划宣告假说 (merger programme announcement Hypothesis)

“并购计划假说”是针对对外宣布将进行一系列并购计划的企业而言的,并购计划宣告假说认为在有效的资本市场中,股价反应在企业宣布并购计划时就几乎全部实现,之后,当企业随着时间的推移,依次宣布实施并购计划中的各起并购时,资本市场对此几乎没有反应。

(三)自负假说(Hubris Hypothesis)

“自负假说”也称为“管理者过度自信假说”,认为管理层可能会高估并购的收益,低估并购的风险。这种认知的偏差使他们从事如多次并购(multiple)之类的复杂任务。如果某一次并购获得成功,管理者则归功于自己高超的能力,导致下一次并购不够谨慎小心,如对选择目标企业不谨慎,支付给目标企业过高的价格,采用更高的财务杠杆。若某次并购失败,则管理者将其归因于外部因素。随着并购次数的增加,管理者过度自信的程度也会不断增加,导致越来越差的并购绩效。

(四)代理假说(agency Hypothesis)

“代理假说”认为,由于管理者的“理性经济人”的自利特征,管理者会因为追求自身的利益而损害股东的利益。Schmidt和 Fowler(1990)[14]发现,管理层进行企业并购,不论并购的绩效怎样都能够获得显著的现金补偿。另外,企业管理层的薪酬通常与企业的规模相关。管理层进行多次并购也可能是为了满足自身的私利,而不是为了给股东创造更大的价值。

(五)消化不良假说(Indigestion Hypothesis)

“消化不良假说”认为由于企业在短时间内进行多次并购,会造成“消化不良”,并购企业很难有足够的精力同时进行多个企业并购整合,随着并购次数的增多,并购绩效会越来越差。

(六)递减机会集假说(diminishing opportunity sets)

“递减机会集假说”认为企业在实施并购计划时总是在众多并购机会中先选择对自身最有利的并购机会,随后的并购机会的价值不断下降,随着并购次数的增加,市场上合适的目标企业越来越少,企业并购的绩效越来越差。

三、企业系列并购绩效实证研究主要结果

国内外学者主要采用事件研究法和会计研究法两种方法衡量企业系列并购绩效,实证研究结果大都表明企业系列并购绩效逐次下降。

(一)国外相关研究

国外学者主要通过事件研究法进行企业多次并购绩效研究,多数学者实证研究结果表明企业系列并购绩效越来越差(如:Schipper and Thompson,1983;Fuller等,2002;Ahern,2008;Ismail,2008;Kengelbach等,2012)。少数实证研究结果表明并购次数越多收益越大(如:Rovit and Lemire,2003)。

Schipper和 Thompson(1983)研究 1952—1968年美国55家公布并购计划的上市公司发现,在宣布并购计划后的一年内并购公司股东能够取得13%的超常收益。但是股市对随后的每一起并购公告几乎没有反应。他们认为在有效的资本市场股价反应在宣布并购计划时几乎己经全部实现。

Fuller等(2002)选取美国1990—2000年间发生的3年内并购次数为5次及5次以上的539家上市公司进行的3 135起并购交易,实证研究发现,企业第1次并购有显著的收益,随后的并购收益逐次递减,第5次及5次以后的收益不明显,并且有时是损失。

Rovit和Lemire(2003)研究1986—2001年间724家美国大公司发起的7 475起并购发现并购超过20次的企业股东超额收益(实际股票收益-股权成本)是进行1~4次并购交易企业的1.7倍,是没有进行并购的企业的2倍,研究结果支持组织学习理论。

Ahern(2008)研究美国1980—2004年4 879个并购企业发起的12 942并购事件发现,并购企业股东第一次并购平均获得3.19%的超常收益,第5次及之后的各次超常收益则下降为-0.11%。

Ismail(2008)研究1985—2004年美国进行的16 221起并购发现,多次并购绩效逐次下降,但前4次并购均获得收益。单次并购企业股东和多次并购企业股东都获得了显著的超常收益,但多次并购企业股东获得的超常收益低于进行单次并购的企业股东。

Kengelbach等(2012)研究全球 1989—2010年间发起的20 975个并购样本发现多次并购企业并购宣告期间平均超常收益比单次并购企业低0.4%,并购绩效逐次下降。

(二)国内相关研究

国内鲜有企业多次并购研究相关文献,与国外学者主要采用事件研究法研究企业系列并购绩效不同,我国学者采用会计研究法(如:韩立岩等,2007[15])或采用事件研究法和会计研究法(如:吴超鹏等,2008;陈瑜,2009)共同检验企业多次并购绩效。

韩立岩和陈庆勇(2007)采用因子分析法将2001—2003年进行资产收购和股权收购的141家公司并购前后各年若干财务指标压缩为一个综合得分,利用各年综合得分的差值衡量并购绩效。研究结果表明:并购绩效随着以往并购次数的增加呈下降趋势,但并不严格地呈直线下降状态,而是先上升后下降的倒“U”型趋势。他们认为,在以往并购次数比较小时,代理问题可能相对较小,由于学习效应的作用,并购绩效呈现上升趋势,但当以往并购次数较大时,代理问题可能相对较大,所以并购绩效呈现下降趋势。

吴超鹏等(2008)分别采用事件研究法和会计研究法研究1997—2005年440家公司所完成的标的物为目标公司股权的1317起并购事件,会计研究法用并购完成后一年与前一年总资产营业利润率差值衡量并购绩效。实证研究发现,不论是采用事件研究法还是采用会计研究法,企业并购的绩效都随着并购次序的增加显著下降。

陈瑜(2009)分别采用事件研究法和会计研究法研究2002—2006年期间在 3年内至少发生 3起以上协议转让、要约收购或资产置换的50家上市公司,事件研究法证实频繁并购类公司并购公告的财富效应呈现递减趋势;会计研究法则采用主成分分析法,将各年反映企业经营业绩的财务指标压缩为一个综合得分进行比较,结果表明企业频繁并购后,长期业绩呈明显的逐年下降趋势。

四、企业系列并购绩效主要影响因素

目前国内外学者普遍认同首次并购成功与否和并购时间间隔是企业系列并购绩效的主要影响因素。

Finkelstein和Haleblian(2002)[16]认为,一次失败的并购可以产生有价值的学习效应,从而改善并购能力提高随后的并购绩效。Aktas(2007)[17]和吴超鹏等(2008)实证研究均发现,系列并购绩效下降仅发生在首次并购成功的样本中,推断管理者首次并购成功产生会过度自信,导致之后的并购绩效下降。

Zollo和Winter(2002)[18]认为建立并购能力需要利用之前的并购经验充分的学习和感悟。Kengelbach等(2012)认为,短时间内进行多次并购,管理者会“消化不良”,并购时间间隔长一些是并购成功的关键要素。Fuller等(2002)认为短时间内进行多次并购,企业在后面的并购中谈判效率会降低,产生的协同效应也少。Fuller等(2002),Laamanen和 keil(2008)以及吴超鹏等(2008)实证研究均发现并购绩效与并购频率呈反向关系。

关于首次并购成败与并购时间间隔的交叉作用,吴超鹏等(2008)将各次并购时间间隔均大于1年的企业定义为管理者充分学习企业,研究发现,各次并购时间间隔均大于1年的并购企业,不论首次并购成功还是失败,之后的市场并购绩效均会逐次上升,但均不显著。对于不满足每次并购时间间隔都大于1年的并购企业,如果首次并购成功,市场绩效会显著逐次下降,如果首次并购失败,市场绩效会持续较差,呈不显著下降趋势。谢玲红等(2011)[19]将管理者能够充分学习的时间间隔界定为大于或等于180天,采用与吴超鹏等(2008)相同的会计研究法,研究充分学习企业的系列并购绩效,发现首次并购成功的充分学习企业系列并购绩效为先降低后升高的“U”形,首次并购失败的充分学习企业系列并购绩效逐次显著下降。

此外,国外学者也就目标公司是否是上市公司、目标企业规模大小、并购频率的变异性(variability of the acquisition rate)等因素对企业系列并购绩效的影响展开研究。

五、述评

(一)系列并购绩效相关理论假设述评

并购是企业最重要且最复杂的投资活动。整个并购过程面临多个相互依存的任务:必要的战略评估、并购企业与目标企业之间的组织匹配、价值评估、并购谈判、复杂的规划协调以及并购后的整合(singh and zollo,1998)[20]。由于企业并购的高度复杂性,每次并购都不相同,即使有并购经验的企业也可能并购失败,并购失败可能是很多原因造成的。无论是自负假说、委托代理理论、递减机会集假说,还是组织学习理论等任何一种理论假说,都无法全面解释企业系列并购大样本统计结果。

(二)系列并购绩效实证研究述评

事件研究法是建立在资本市场有效的假设前提下的,由于企业系列并购的特点更适合采用事件研究法进行系列并购绩效的研究,国外学者普遍采用事件研究法进行企业系列并购绩效研究。目前国内外学者大多得出企业系列并购绩效逐次下降的结论,而现实中越来越多的企业进行多次并购,从而形成了企业“系列并购悖论”。我国学者实证研究的结果虽然也支持企业系列并购绩效呈下降趋势,但国内相关研究还非常少,加之实证研究中对企业并购含义的界定不同、所采用的评价指标不同、研究样本的区间不同,关于我国企业系列并购绩效及其影响因素还有待进一步深入研究。

六、未来研究展望

目前从大样本统计分析结果来看,多数企业系列并购绩效不佳,这与现实中大量企业进行多次并购的现象相悖。目前关于企业系列并购绩效的研究还比较少,我国的研究更是少之又少,我国企业系列并购的绩效是否真的不断降低以及如何提高企业系列并购绩效,值得我们进一步研究。

[1]Kengelbach J,Klemmer D C,Schwetzler B,&Sperling MO.An anatomy of serialacquirers,M&A learning,and the role of post-merger integration(2012).http://ssrn.com/abstract=1946261.

[2]Ahern K R.The Returns to Repeat Acquirers[J].Ssrn Electronic Journal,2008.

[3]毛雅娟,2011.并购方高管动机与并购贷款的特殊风险控制——来自连续并购现象的经验研究[J].金融理论与实践(1):61-65.

[4]Fuller K,Netter J,Stegemoller M.What do returns to acquiring firms tell us?Evidence from firms that make many acquisitions[J].Journal of Finance,2002,57(4):1763-1793.

[5]Rovit S,Lemire C.Your best M&A strategy:Smart deal makers methodically acquire through good times and bad[J].Harvard Business Review,March,2003.

[6]Conn R C L,Cosh A,Guest P M,et al.Why must all good things come to an end?The performance of multiple acquirers,Working Paper,University of Cambridge,2004.

[7]Laamanen T,Keil T,performance of serial acquirers:toward an acquisition program perspective[J].Strategic Management Journal,2008,29(3):663-672.

[8]Ismail,A.,Which acquirers gain more,single or multiple?Recent evidence from the USA market[J].Global Finance Journal,2008,19:72-84.

[9]吴超鹏,吴世农,郑方镳,2008.管理者行为与连续并购绩效的理论与实证研究[J].管理世界(7).

[10]陈瑜.中国上市公司频繁并购现象研究:基于管理层行为的实证解释[D].厦门大学硕士论文,2009

[11]杨君慧.中国上市公司连续并购的市场反应研究〔D].东华大学博士论文,2011.

[12]Schipper K,Thompson R.Evidence on the capitalized value of merger activity for acquiring firms[J].Journal of Financial and Economics,1983,11:85-119.

[13]Levitt B,March J G.Organizational Learning[J].Annual Review of Sociology,1988.14:319-340

[14]Schmidt D R,Fowler K L.Post-acquisition financial performance and executive compensation[J].Strategic Management Journal,1990,11(7):559-569.

[15]韩立岩,陈庆勇.并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J].经济学,2007,6(4).

[16]Finkelstein S,Haleblian J.Understanding acquisition performance:the role of transfer effects[J].Organization Science,2002,13(1):36-47.

[17]Aktas N,Bodt E D,Roll R.Corporate serial acquisitions:An empirical test of the learning hypothesis[J].Unpublished working paper,UCLA,Anderson School of Management,2007.

[18]Zollo M,Winter SG.Deliberate learning and the evolution of dynamic capabilities[J].Organization Science,2002,13(3):339-351.

[19]谢玲红,刘善存,邱菀华.学习型管理者的过度自信行为对连续并购绩效的影响[J].管理评论,2011,23(7).

[20]Singh H,Zollo M.The impact of knowledge codification,experience trajectories and integration strategies on the performance of corporate acquisitions.1998.Working paper of the Wharton Financial Institutions Center(98-24).

[21]Aktas N,Bodt E D,Roll R.Serial acquirer bidding:An empirical test of the learning hypothesis[J].Journal of Corporate Finance,2011,17(1):18-32.

(责任编辑:C 校对:R)

F271

A

1004-2768(2017)01-0157-04

2016-11-08

国家自然科学基金“政府激励——规制约束下的供应链环境成本内部化机制研究”(71372012188)

刘莹(1973-),女,山东临沂人,北京交通大学经济管理学院博士研究生,北京联合大学管理学院副教授,研究方向:企业并购、投融资决策与价值管理、企业能力;朱传华(1963-),女,北京人,北京联合大学教授,北京联合大学商务学院企业理财研究所所长,研究方向:投融资管理、财务分析;丁慧平(1956-),男,湖南桃江人,经济学博士,北京交通大学经济管理学院教授、博士生导师,北京交通大学中国企业竞争力研究中心主任,研究方向:投融资决策与价值管理、企业经济、企业竞争优势。

猜你喜欢

国画家(2023年1期)2023-02-16 07:57:00

管子学刊(2022年2期)2022-05-10 04:13:10

中北大学学报(自然科学版)(2022年2期)2022-05-05 09:04:08

管子学刊(2022年1期)2022-02-17 13:29:10

影视与戏剧评论(2016年0期)2016-11-23 05:26:00

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

考试周刊(2016年15期)2016-03-25 04:12:42

中国当代医药(2015年31期)2015-03-01 02:08:33

中国卫生(2014年4期)2014-12-06 05:57:02