金融危机下央企跨国并购融资模式研究

2017-03-28 03:53武汉理工大学管理学院毛学佳万幼清

财会通讯 2017年8期

武汉理工大学管理学院 毛学佳 万幼清

金融危机下央企跨国并购融资模式研究

武汉理工大学管理学院 毛学佳 万幼清

金融危机一定程度上给央企跨国并购带来了新机遇和新动力,但并购中的融资安排关乎并购能否顺利进行。本文首先分析央企跨国并购融资模式现状,然后结合金融危机背景下的央企最大外资收购案——中海油收购尼克森案,研究中海油此次收购的融资模式,同时对并购前后的绩效进行分析,并得出金融危机下央企跨国并购融资模式的相关建议,包括改善并购支付方式、创新融资模式和拓宽融资渠道。

金融危机 央企 跨国并购 融资模式

一、引言

自中国加入WTO,国内经济的发展越来越快,与世界经济的关系也越发密切,同时,国际金融危机与环球经济衰退会对我国企业扩大对外投资策略产生一定的影响。从一定程度上说,金融危机给我国央企走出国门实施跨境并购带来了新时机和新动力。首先,金融危机导致发达国家一些发展较好的公司陷入困境甚至濒临停业清算,因此我国央企可通过跨国兼并与收购来获取先进的技术、高质量的资产等从而提升自身的国际竞争力。其次,金融危机导致全球经济衰退,在其他国家市场萎靡,而我国市场仍在发展和壮大的情况下,我国企业进行跨国并购的投资成本显明降低。最后,发展中国家都在积累雄厚的外汇储备,欧债危机的加剧以及美国国债违约可能性的增大,加深了IMF对国际金融改革紧迫性的认识,在最近一次五年一度的SDR货币篮子修订程序时,将人民币纳入了SDR,这预示着人民币成为世界货币,标志着我国开始全面融入全球金融市场。

我国央企具有相对庞大的体量,掌握着相对丰富的资源,在国民经济中占据着非常紧要的地位,对国家经济产生巨大的影响。我国央企除了给国内的消费者提供产品与服务以外,还承担着大量的国家层面的全球发展战略任务。事实上,英美日之所以强大,原因之一是他们拥有全球范围内的国际型大企业。在金融危机的背景下,一个国家为了做大做强,长期发展,就需要开发和掌握世界各地的资源和能源,需要在重要产业部门的国际市场上掌握较高的市场份额,那么我国企业,特别是央企,就必须提升自己的国际竞争力。

企业为了提升其国际竞争力最直接有效的做法就是走向海外市场进行跨境并购。纵观中国企业走出国门进行并购的案例,从完成的交易数量来看,央企并不占上风,但其并购交易金额所占的比重较高,从行业来看,央企实施的跨境收购多出现在能源及矿产、机械制造业和金融业等领域,且这些领域内的企业资产规模普遍较大,此类行业的企业资产一般都较为庞大,且央企的并购活动通常对于国家经济来说具有明显的战略意义。在央企实施对外投资战略进行海外并购的过程中,融资是一个不容轻忽的问题,并购中的融资安排成为我国央企海外并购的关键,关乎着并购能否顺利进行。本文站在金融危机背景下对我国央企跨国并购融资模式进行研究,从而提出相关对策建议。

二、央企跨国并购融资模式现状分析

相对于普通企业而言,央企的跨国并购交易金额巨大,支付方式与融资模式也有所不同。本文以金融危机以来我国央企主要境外并购案例为探究目标,对2008年至今的并购案例进行了数据统计、筛选,并总结了央企中具有代表性的跨国并购案例,对其交易规模、支付方式和融资安排进行了分析。

表12008年至今央企重大境外并购案例

由表1可知,在我国央企重大境外并购案中,支付形式几乎都是通过现金支付,资金来源主要包括内部融资、银团贷款、发行债券和股票融资等,其中“银行贷款”的融资方式较普遍。由此可总结出金融危机以来我国央企海外并购融资模式的现状如下:

(一)融资方式单一并购的支付方式决定了并购方的融资安排,现金支付方式会使企业面临较大的融资压力,再者,我国央企跨国并购的支付手段和融资方式都较为单一,主要还是依赖国内市场的融资,国际银团的投资较少。而国外并购使用较多的方式——债转股、换股并购、股票支付等,中国央企都极少运用。

但不可否认的是,金融危机之后,随着时间的推移,我国央企跨国并购融资模式有了新的变化,不再是单一的银团贷款融资。2015年中国化工并购倍耐力26.2%的股权,合并对价71亿欧元,由在并购中担任顾问的摩根大通独家提供融资,印证了中国央企跨境并购在融资策划上经验更加丰富。但该种创新融资模式并未形成规模化、趋势化,融资模式单一的现状并未得到改善。

(二)融资渠道狭窄金融危机下我国政府鼓励央企进行海外并购,吸纳海外优质资源。2008年中石化并购加拿大TYK石油公司,此番收购成功就显示了政府在一定程度上认可金融危机时期我国央企可逢低吸纳海外优质资源。但在吸纳海外资源的同时,企业的融资渠道仅限于企业内部留存利润和银行贷款。

相比于欧美发达国家的资本市场,我国需要提高和借鉴的地方还很多。国内只有上交所和深交所两大所,其层次并不像欧美国家的市场那样多层次,由此导致了融资渠道的相对狭窄。我国央企跨国并购过程中通过资本市场发行股票、债券来融资较少,在国际市场上进行融资也极少见,主要还是通过国内的政策性银行和商业银行贷款。

三、融资模式选择——基于中海油并购Nexen的案例

2008年的金融危机以来,Nexen被中海油收购的交易金额是加拿大外资并购案中最大的,也是我国企业跨国并购史上截至当时在国外获得批准的最大宗并购案。在金融危机背景下,该案例具体较强的代表性,本文将分析中海油在此次并购中的融资模式,并结合其涉及的融资模式对并购前后的经营绩效作进一步分析,以此研究融资模式的选择对并购绩效方面产生的影响。

(一)案例简介中海油是我国央企中比较具有代表性的公司,央企的跨国兼并收购等项目也多出现在能源等行业。公司成立于1982年,总部设在北京。自成立以来,一直较好地发展成为国际能源公司。

尼克森规模很大,从常规油气与非常规油气的构成情况来看,其属于非常规油气公司。然而,在金融危机时期,由于非常规油气的特征——开发成本较大且对石油价格的上下波动非常敏感,所以尼克森在全球经济衰退时经营状况很容易受到影响。公司2008~2011年的财务报告显示,净收入呈下降趋势,且2009年、2011年净收入均暴跌,2009年经营性现金流量跌幅也很大,其比例为-56.68%。

金融危机给加拿大经济造成恶劣影响,公司也面临着运转困难的局面。一方面,油气的价格在降低,需求也在走低,由此销售状况低迷;另一方面,企业的成本得不到下降,由此企业仍存在巨大的运营成本。所以尼克森迫于资金链将断裂且融资困难的压力开始找寻买家。中海油为了提升战略资源储备、借鉴非常规油气资源开发技术以及提升国际竞争力,也看中了尼克森石油公司。于是,2012年7月23日,双方达成终极协议,以现金方式收购,价格为27.50美元/股,总对价大约151亿美元,同时负担该公司约43亿美元负债。

(二)中海油海外并购融资模式的建立该项并购的资金来源为中海油的自有资金和外源融资。具体融资方案如表2所示。

表2 中海油的并购融资方案

交易之前,中海油可实现的内源融资较充裕,然而,其利润部分定期存款和理财产品投资收益中的部分资金尚未到期,可取得并用于支付收购对价的定期存款178.09亿元,理财产品收益376.91亿元,两者合计约90亿美元,公司活期资金缺口60亿美元,于是管理层开始讨论外部融资方式。经讨论,中海油决定采取先短期过桥融资再发行长期债券的方式,其原因如下:

(1)内部原因。分析中海油企业自身的偿债能力,其资产负债率是较低的,所以融资空间较大,完全可以实施1年期的俱乐部过桥贷款融资。

(2)外部原因。分析外部资本市场的现状,当时美元债务基准利率位于历史上较低的水平,且正处于金融危机时期,全球经济衰退,若此时中海油在美元市场上融资,其成本会相对较低。

图1 中海油并购Nexen融资安排

(三)并购前后绩效分析2013年2月26日,并购双方实现资金交割,完成并购交易。据年报显示,中海油2013年境外油气净产量较上年增加一倍,海外资产占比较上年提高了12.3%。由此可见,收购Nexen使中海油获得了较大的经济利益。

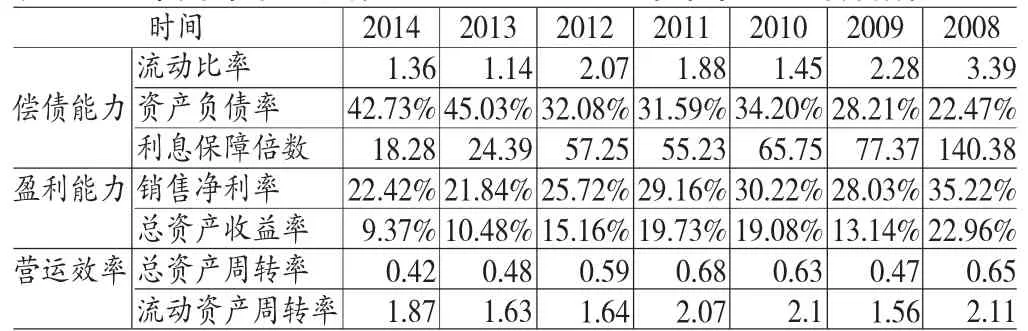

在油气净产量翻一番的同时,公司的负债也翻一番,资产负债率相应变高,由表3可知,公司的资产负债率由2012年的32.08%增至2013年的45.03%。因此,并购的融资模式对企业的财务状况有所影响,本文将结合其涉及的融资模式对并购前后的经营绩效进行进一步分析。

由表3可知,2008~2012年受金融危机等外部市场因素及其他内部因素的影响,各项财务指标显示公司偿债能力、盈利能力、营运能力都有所下降,2013年完成尼克森重大海外并购项目巨额资金的交割,使得中海油流动比率突然降低,资产负债率突然上升,利息保障倍数突然下降,且变化幅度较大,收购后公司的偿债能力下降,支出负债息金的能力变弱。盈利能力、运营效率也有所降低,当然影响比较大的还是企业的偿债能力,这是由于企业采用现金收购的交易方式和融资安排所决定的。

表3 中国海洋石油有限公司2008-2014年年末重要财务指标

(四)中海油并购Nexen融资模式的借鉴意义

(1)中海油并未完全依赖国内的银行进行债务融资,而是向其他国家的多家银行进行过桥贷款,并且将贷款设计成不同阶段。较之前我国央企跨国并购多通过国内政策性银行和商业银行提供资金支持的融资模式有所创新,且有利于降低融资成本,对于我国央企海外并购在融资安排上有借鉴意义。

(2)在资金交割完成后,中海油在国际资本市场通过SEC注册方式发行了全球美元债券融资40亿美元。这是我国国有企业的首次SEC发行,为中国央企未来在实施“走出去”的战略中进行低成本美元融资打下基础。

(3)我国央企多采用现金收购的交易方式,这种方式对公司的财务状况会产生较大的影响,尽管央企的体量较大、资金较充裕,但由上述收购前后的绩效指标分析可知巨额现金交易不利于企业的绩效发展。

四、金融危机下央企跨国并购融资模式的相关建议

(一)改善并购支付方式首先从并购的支付方式上着手,建议采用现金与证券支付相结合的方式,或者股权交换的方式,还可采用公司核心技术、核心品牌、营销渠道、专利等无形资产注资的形式。在国外,换股并购的比例逐渐上升,我国央企也可借鉴国外的经验,采用股票支付、股权置换等方式进行并购。我国央企在跨国并购中,为了抓住并购时机急切需要并购而采用现金交易方式的,最好也是部分现金加部分股份,这样能在财务风险中把损失降低。

(二)创新融资模式我国央企多采用银行贷款的融资模式,对其他金融工具的利用较少。

(1)充分利用衍生金融工具。企业可以以低于普通债券的利率和较优惠的契约条件发行可转换公司债券、股票期权、认股权证、资产证券化等新型融资工具,降低融资成本。

(2)债券融资。在欧美发达国家,公司多采用直接发行债券的融资模式。而我国央企很少通过债券进行融资,故债券融资模式在并购融资中不失为一种选择。

(3)杠杆融资。普通收购融资可能给收购方带来较大的财务压力,而杠杆收购融资是以被并购方的未来收益或资产来偿还融资负债,其原理是以被并购方的未来收益能力和资产作为抵押获得贷款,可快速获得并购资金。

(4)综合证券收购,通过多种融资方式混合而形成的一种综合融资模式。如由衍生金融工具、债券融资、杠杆融资、股票融资、银行贷款及内部融资等多种方式组合而成,这样可能使并购融资风险得到降低。

(三)拓宽融资渠道我国央企要积极利用目标企业所属国家贷款,国际金融市场、货币市场贷款,还可以选择和投行、私募股权基金等金融机构一起开展国际化业务,在加快并购步伐的同时还要积极在海外资本市场上市,从而拓宽融资渠道,而不是仅限于国内的银行金融机构贷款。如中海油收购尼克森就是选择在国际市场上进行融资,包括国外的银行和债券市场等。另外,还应积极发展国内的票据市场,充分认识票据融资的特征和优势,使其融资功能充分发挥。政府方面,对央企“走出去”跨国并购持鼓励态度,故政府会给予一定的海外投资财政资金支持,如中央对外贸易发展基金、对外优惠贷款及联合项目资金等,我国央企都可充分利用。

[1]翟昕:《金融危机背景下中国企业跨国并购行为研究》,《人民论坛》2015年第8期。

[2]孔玉生、宋亚萍:《中海油并购尼克森对石油企业跨国并购的启示》,《财会通讯》2014年第32期。

[3]姚枝仲:《中国企业对外直接投资动因》,《中国金融》2013年第1期。

[4]吕蕊:《我国石油企业海外并购的新动向与新策略》,《对外经贸实务》2013年第9期。

[5]李锐:《全球经济一体化背景下央企融资模式研究》,《商业文化(下半月)》2012年第1期。

[6]毕吉耀:《国际金融危机给我国扩大对外投资带来新机遇》,《中国金融》2010年第3期。

[7]杨艳平:《金融危机下我国企业对美国跨国并购问题研究》,沈阳工业大学2009年硕士学位论文。

[8]任伟林、唐翔:《中国企业跨国并购的文化整合研究》,《当代经济》2012年第13期。

[6]唐炎钊、柳娟:《中国企业跨国并购文化整合模式的动态选择研究——基于企业文化整合的视角》,《比较管理》2010年第1期。

(编辑 成方)

猜你喜欢

无机盐工业(2022年9期)2022-09-17

今日农业(2021年14期)2021-10-14

海峡姐妹(2020年9期)2021-01-04

海峡姐妹(2019年8期)2019-09-03

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

科学与财富(2016年28期)2016-10-14

留学(2014年21期)2014-05-03

英语学习(2009年7期)2009-08-05

环球时报(2009-05-31)2009-05-31