关于浙江省财政收入质量的研究

2017-03-27 05:55浙江省财政收入质量课题调研组

财政科学 2017年2期

浙江省财政收入质量课题调研组

地方财政

关于浙江省财政收入质量的研究

浙江省财政收入质量课题调研组

“十二五”期间,浙江省经济持续平稳发展,财政收入增长稳定,尤其在产业转型和升级方面取得了瞩目的成绩。本文试图通过对浙江省财政收入质量进行多角度分析,探索地区发展、税收结构、产业转型等因素对地方财政收入增长的影响,并提出有针对性的建议。

财政 收入质量 税收结构 产业转型

一、浙江省经济发展基本情况

浙江省地处东南丘陵地带,虽然矿藏资源并不丰富,但是北有杭嘉湖平原,素有“鱼米之乡”之称,南有宁波、温州等天然港口资源,历来是国内经济发达地区,也是重要财源地之一。改革开放以来,浙江省经济总量和财政收入节节攀高,取得了长足的发展。

1978年至今,浙江省利用沿海优势,大力推进全省工业化进度,成功通过吸引外资和产品出口带动本地经济发展,其经济发展始终保持着全国领先水平,财政收入以年平均20%以上的增速持续增长了30年,2008年全省生产总值21487亿元,财政总收入(含地方一般预算收入和上划中央收入,下同)3730亿元,其中地方一般预算收入1933亿元。

2008年以来,在全球经济环境变化,外贸出口遭遇寒冬的情况下,浙江省积极推动经济结构转型,虽然经济发展和财政收入增速有所放缓,但是经济结构不断优化。2014年浙江省第三产业比重首次超过第二产业,电子商务、港口经济、陆运物流等特色产业优势凸显,使得财政收入结构和质量得到了显著提升。2015年全省地区生产总值42886亿元,财政总收入达8549亿元,其中地方一般预算收入4810亿元。

二、财政收入质量分析

(一)全省一般公共预算收入规模及结构变动情况

2015年,全省一般公共预算收入4810亿元,同比增长7.8%。其中税收收入4168亿元,同比增长8.1%,占比86.7%;非税收入642亿元,同比增长5.7%,占比15.4%。2016年1-10月,一般公共预算收入4743亿元,同比增长11%。其中税收收入4058亿元,同比增长10.3%,占比85.6%;非税收入685亿元,同比增长15.8%,占比14.4%。

从总体看,近两年来,浙江省一般公共预算收入保持稳步增长,按同比口径计算,税收收入占一般公共预算的比例保持在85%以上,且基本保持稳定,收入质量较好。

表1 浙江省一般公共预算收入规模及结构变动情况

(二)分地区一般公共预算收入规模及结构情况

从分地区收入结构看,2015年杭州、嘉兴、湖州、绍兴、金华的税收占比高于全省税收占比的86.7%;温州、台州与全省平均水平持平;宁波、舟山、衢州、丽水低于全省平均水平。2016年1-10月,杭州、嘉兴、湖州的税收占比高于全省税收占比的85.6%,其中杭州和嘉兴的税收比例比2015年有所提高。其余地区税收占比低于全省平均水平。11个地区中,8个地区税收占比较2015年有所下降。

表2 分地区税收和非税收入完成情况

(三)基于财力强弱,对地区收入质量比较分析

浙江省下辖11个地市,受地理条件、人口因素和国家政策的影响,地市间经济和财力存在一定差异。以地方公共财政收入规模为标准,大致可以划分为杭甬、温绍嘉、金台湖舟、丽衢“四级”。

杭州和宁波均为副省级城市,收入总量较大。2015年杭州市和宁波一般公共预算收入均超过千亿元,合计占全省的46%。从收入结构看,杭州市税收占比91.3%,2016年1-10月有所提升;宁波市税收占比为84.3%,且2016年1-10月有所下降。近年来,由于受外部经济环境影响,以港口经济、制造业、石油加工等为支柱的宁波,与以电子商务、金融业和高新技术企业为龙头的杭州,在收入总量和质量方面的差距有所扩大。

2015年温州、绍兴和嘉兴地方一般公共预算收入均已超过300亿元,组成了浙江财政规模的第二梯队。其中,嘉兴的收入质量相对更好。三地均以传统制造业为支柱产业,温州以电器、服装、制鞋等制造业为支柱产业,嘉兴以服装皮革等制造业为支柱产业,绍兴以印染化工和纺织业为支柱产业。

金华、台州、湖州和舟山,总体上收入规模不大,2016年1-10月税收占比较2015年度有所下降,其中金华市下降了近6个百分点。近年来,金华地区的义乌等县市,通过产业集聚效应,经济发展水平和城镇化水平得到了显著提高,但县域经济抵抗外部经济环境变化的能力较弱。义乌市小商品城市场成交额增长仍然较快,但由于企业盈利能力的下降,地方公共财政收入增幅逐年下降。

丽水和衢州由于地处内陆山区,经济发展一直受环境制约,财力较弱。2015年两地地方公共财政收入分别为95亿元和94亿元,税收占比在全省处于下游水平。

(四)基于税种结构,对地区收入质量比较分析

不考虑营改增等因素,并剔除归属于中央的税收收入,各地税收收入呈现出两个特点:

一是流转税占比稳定。通过对2013-2015年各地区流转税(仅统计地方留成部分增值税、营业税)收入占税收收入比例情况的统计,各地市流转税比例大致在45%-49%之间,且比例相对稳定,变化并不大。由此可见,各地区地方留成部分的流转税占地方税收收入比例相对稳定,且地区间差异并不大。

表3 2015年浙江省各地市地方留存所得税、流转税收入对比

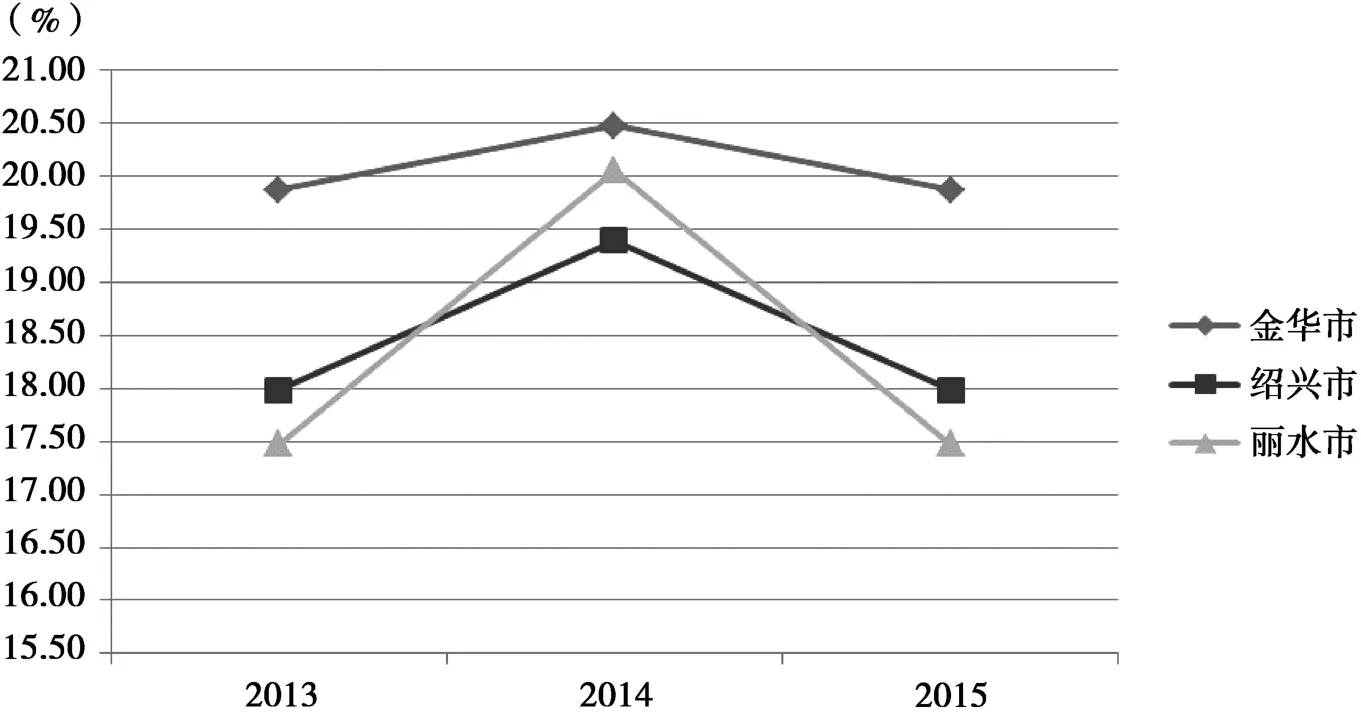

二是所得税占比变化幅度较大。产业结构较为多元化的地区相对于丽水、衢州等经济结构单一、规模以上企业较少的地区的所得税占比更加稳定。主要原因在于规模以上企业对外部环境变化的适应能力较强。以金华、绍兴、丽水三地为例,丽水市所得税变化幅度明显大于金华和绍兴,所得税收入受经济波动的影响更为明显(如图1)。

图1 金华、绍兴、丽水地方留成所得税收入占比变化

(五)基于财政收入的可持续性,对部分样本区县的比较分析

财政收入的可持续性与通常所说的财政可持续性虽有关联,但存在本质区别。财政可持续性由Buiter(1985)最早提出,是指作为经济实体的政府财政的存续状态或能力。①国家发改委经济研究所课题组:《积极财政政策转型与财政可持续性研究》,《经济研究参考》,2012年第2期。一般来说,财政可持续性主要用于研究政府清偿债务能力的问题。而财政收入的可持续性主要用于研究财政收入质量的高低,既要考虑与土地有关不具成长性的一次性收入,又要考虑与社会经济内生发展有关的收入。基于上述观点,我们可以从产业结构、土地租金两个维度对浙江财政收入的可持续性进行分析。

1.产业结构对收入可持续性的影响

为了确保不同区县之间产业结构对财政收入的可持续性的可比性,我们选择杭州市三个区县进行同城比较。

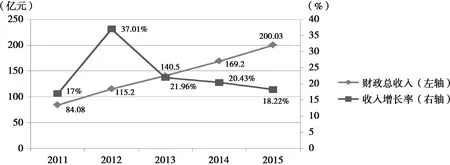

(1)杭州市萧山区。该区一直以来是全省经济发展的龙头重镇,万向集团、传化集团等大型工业企业形成的完整产业链在萧山集聚,代表着改革开放以来制造业、外贸加工业等劳动密集型企业的发展成就。随着浙江产业结构调整,许多企业面临转型升级的抉择,企业盈利能力的大幅下降也间接影响了财政收入的增长。2011年到2015年间,萧山区财政总收入波动幅度加大,在2013年和2015年出现负增长。反映区域财政收入增长乏力,新税源培育缓慢(如图2)。

(2)杭州市高新(滨江)区。该区利用国家级高新技术产业开发区优势,大力推进高新技术企业和战略新兴产业,培育和引进了包括阿里巴巴、网易、海康威视等大型企业,从而为财政收入的增长打下了坚实的基础。2015年全区规模以上工业实现工业总产值1183.4亿元,与2010年相比,增长113.6%;实现规上工业增加值391亿元,年均增长16.6%,成为“十二五”拉动全区经济增长的主引擎,其中,高新技术产业增加值占规上工业增加值的比重由2010年的89.4%上升至2015年的94%左右。2011-2015年,高新(滨江)区实现了年均24%的增长率,成为了带动杭州经济发展的重要力量(如图3)。

图2 2011-2015年杭州市萧山区财政总收入及收入增长情况

图3 杭州市高新(滨江)区财政总收入和收入增长情况

(3)杭州市余杭区。近年来,余杭区通过引进投资和政策扶持,积极引进新税源,短期内实现了本地区产业结构的转型,并为实现区域经济的跨越式发展提供了持久的增长动力。2008年余杭区财政总收入仅82.5亿元,当年萧山区财政总收入已达126.8亿元。但自2009年起,淘宝网等阿里巴巴集团下属企业陆续迁入余杭区后,不仅带动了区域经济产业结构的变化,还推动了技术人口的进驻,为服务业、房地产业等提供了充足的需求。余杭区财政总收入自2008年起实现了跨越式发展,8年中以年均20%以上的速度增长,2015年财政总收入305.3亿元,超过萧山区,排名杭州地区财政总收入第一名。2016年1-10月,税收占一般公共预算收入的比例为95%,超出全省平均水平近10个百分点。

2.土地出让金收入对财政收入的可持续性的影响

土地出让金收入是政府性基金预算收入的主要组成部分,是地方财政收入的重要来源。基于土地的稀缺性和房地产税收体系的不完善,一般认为土地出让金占财政收入的比例与财政收入的可持续性呈负相关。

土地出让金收入受宏观调控等政策性因素影响,波动幅度较大。以杭州为例(如图4),2016年前三季度,杭州市国有土地使用权出让金收入574.18亿元,比上年同期增加305.93亿元,增幅114.0%。从全省情况来看(如表3),不仅杭州、宁波、温州等发达地区土地出让金收入存在收入占比高、波动幅度大的现象,甚至衢州、丽水等欠发达地也存在上述情况。

图4 2011-2015年杭州市土地出让金收入变化

图5 2011-2015年温州市土地出让金收入变化

目前公布的各地财政总收入主要包括地方一般公共预算收入和上划中央收入,不包含政府性基金预算收入。根据2013-2015年全省各地市财政总收入和土地出让金收入对比可以发现,温州在2013年土地出让金收入接近当地财政总收入,随后出让金收入大幅下滑。

三、结 论

总体看,浙江省一般公共预算收入稳步增长,结构保持基本稳定,虽然2016年1-10月税收收入占比略有下降,但收入质量总体较好。

表4 浙江省财政总收入和土地出让金收入对比

分地区看,杭州、嘉兴和湖州地区,收入质量总体较好,尤其是杭州不仅收入总量大,而且2016年以来税收占比有所提升;衢州、丽水等欠发达地区,收入质量有待进一步提升。

税收结构仍需优化。从前述税收结构分析来看,各地市流转税占比横向相差不多,纵向变动不大,起到了稳定收入的作用。所得税结构反映了当地经济结构稳定性的强弱,丽水、舟山等经济结构单一的城市,所得税占比较低。

产业结构制约收入质量。从收入结构看,杭州和宁波两地收入规模均较大,但税收占比差异较大。杭州在第三产业尤其是信息服务业、科学研究和技术服务业、金融业等有明显优势,近年来税收增长较快。尤其是余杭区和滨江区通过产业结构升级实现快速发展。宁波则以装备制造、石油加工为支柱产业,税收增长较慢,收入质量有待进一步提升。

“土地财政”不可持续。从土地租金的可持续性分析来看,尽管因经济成长和居民收入提高所形成的自然增长的土地租金部分,对财政收入的可持续性有一定贡献,但是土地出让金的波动对财政收入的稳定性有着负面影响。长远来看,土地租金收入应与城市化进程相协调,从而保障地方财政收入质量的健康、稳定。

四、政策建议

(一)处理好结构性减税与税收增长的关系

自2011年“营改增”试点改革以来,通过结构性减税推动企业转型升级,取得了明显成效。企业转型升级有利于从根本上提高财政收入的质量和规模。但由于中央与地方财政事权和支出责任划分不尽合理,不少地方政府仍然需要通过财政收入的增长填补财政支出缺口。因此,应继续落实中央结构性减税政策涵养财源,大力培育高新技术企业,尤其是增长更快、发展前景更明朗的战略性新兴产业。同时合理划分中央与地方财政事权和支出责任,缓解地方政府收支缺口。

(二)完善转移支付制度,推动落后地区产业升级

浙江省财政收入总体质量较高,但省内各地区之间存在不平衡的问题,应进一步完善转移支付制度,推动落后地区产业升级。首先,在浙江省管县体制下,省级财政应加大对欠发达区县的转移力度,帮助相关地区转型升级。其次,进一步提升一般转移支付比例,推动落后地区因地制宜,自主发展。第三,进一步完善专项转移支付的绩效评价,将区域发展、产业结构升级等目标作为转移支付绩效评价的重要标准,提高转移支付资金的使用效率。

(三)深化税制改革,促进土地财政转型

为摆脱“土地财政”依赖,优化收入质量,提升财政收入的可持续性,维护房地产业健康持续发展,应推进房地产税制改革。为确保地方财力不出现断崖式降幅,可以通过整合契税、房产税、土地增值税等税种,先行简化收入类型,适时开征房地产税,降低税制改革的压力。

(四)进一步加强对地方财政运行的监控

专员办在财政预算监管工作中,应关注地方财政运行情况。一是跟踪地方财政收入规模、质量变动情况及存在的问题,分析变动原因,及时向财政部报告;二是关注“营改增”等重大财税政策执行情况,保障中央政策有效落地;三是监督财政收入征管情况,督促征收部门坚持依法征收,应收尽收,不得征收“过头税”。

课题组组长:高 飞,财政部驻浙江省财政监察专员办事处

课题组组员:吴 双,杭州市财政局钱佳莹,杭州市国家税务局

(责任编辑:邢荷生)

Research on the Fiscal Revenue Quality of Zhejiang Province

Research Group on FiscalRevenue Quality of Zhejiang Province

During the 12th Five-Year Plan Period,Zhejiang Province sustained a stable economic development. Especially in the industrial transformation and upgrading aspects,remarkable achievements have been made. This article attempts to analyze fiscal revenue quality of Zhejiang Province from severalaspects,and explore the impact of regional development,tax structure,industrial restructuring and other factors on local fiscal revenue growth,and put forward some targeted suggestions.

Public Finance;Fiscal Revenue Quality;Tax Structure;Industrial Transformation

F812.41

A

2096-1391(2017)02-0132-08

猜你喜欢

房地产导刊(2020年5期)2020-06-24

中国自行车(2018年9期)2018-10-13

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

青年与社会(2016年18期)2016-10-25

海外星云(2016年17期)2016-09-14

海外星云(2016年11期)2016-06-15

湖北社会科学(2015年9期)2015-12-28

山东青年(2015年9期)2015-11-28

IT时代周刊(2015年9期)2015-11-11