推进省级以下教育财政事权和支出责任划分改革的思考

——基于广东HZ市的分析

2017-03-27 05:55:47卢振家

财政科学 2017年2期

卢振家

推进省级以下教育财政事权和支出责任划分改革的思考

——基于广东HZ市的分析

卢振家

教育是基本公共服务的重要领域之一,是公共财政优先保障的重点。应把推进省级以下教育财政事权和支出责任划分改革摆在重中之重的位置来抓。对现状分析表明,教育财政事权交叉存在,以省市县三级共同事权为主;支出责任由省市县共担,以县为主;财政包揽过多,市场和社会力量被弱化。下一步改革,要进一步明确中央与地方共担责任,强化省级统筹责任,厘清市县责任,强化市场导向功能。

教育 财政事权 支出责任 基本公共服务

教育是公共财政保障的重点,是基本公共服务的重要方面,是地方政府必须加强的职能。建立教育财政事权与支出责任相适应的制度,既是全面深化财税体制改革的必然要求,也是深化教育领域综合改革的重要保障,有利于理顺各级政府办教育的事权,明确支出责任,按照各自责任充分保障教育投入和加强教育财政资金管理,有利于扩大省级教育统筹权,有利于统筹城乡义务教育资源均衡配置。2016年,国务院印发了《关于推进中央与地方财政事权和支出责任划分改革的指导意见》,从推进国家治理体系和治理能力现代化的客观需要出发,科学合理划分中央与地方财政事权和支出责任,确定了“中央领导、合理授权、依法规范、运转高效”的财政事权和支出责任划分模式。同时明确高等教育和义务教育为中央与地方共同财政事权,义务教育由中央与地方按比例承担支出责任,高等教育由中央和地方各自承担相应的支出责任。这意味着,教育财政事权和支出责任的划分改革已进入具体实施阶段,改革重点在于推进省以下教育财政事权和支出责任的划分。本文以广东省HZ市为例,分析教育财政事权和支出责任的现状及存在的问题,并就下一步划分改革提出一些思考和建议。

一、教育财政事权和支出责任的现状、原因及问题

(一)教育财政事权交叉存在,以省市县三级共同事权为主

财政事权是一级政府应承担的运用财政资金提供基本公共服务的任务和职责。显然,财政事权有别于事权的概念,主要突出了“运用财政资金”和“基本公共服务”两个关键点。受教育权是公民的基本权利,无论在学前教育、义务教育,还是高中阶段教育、高等教育,都应享有受教育权利。①汤贞敏等:《中国教育问题的哲学解析》,广东高等教育出版社,2016年第一版,pp.218。国家建立基本公共教育制度,保障所有适龄儿童、少年享有平等受教育的权利,提高国民基本文化素质。推进教育财政事权划分改革,首先要摸清基本公共教育服务事权的现状。以HZ市为例,教育财政事权涵盖了学前教育、义务教育、高中教育、中等职业教育、普通高等教育、高等职业教育、特殊教育、广播电视教育和其他教育管理事务等9大类,并可以进一步细分为55项具体财政事权,类型齐全,事项繁多。在55项具体财政事权中,省、市、县三级共同事权25项,占45%,省与市共同事权10项,占18%,市与县共同事权18项,占32%,省级和市级单独承担的分别为1项和2项(详见表1),无县级单独承担财政事权。可见,教育财政事权以共同事权为主,且以省、市、县三级共同事权为主。

形成以省、市、县三级共同事权为主的教育财政事权格局,主要原因在于我国基本政治架构和教育办学体制。我国是一个单一制国家,国家权力的行使要经过多重的委托代理,或者层层授权。这个基本国情决定了我国独特的事权划分不是按照事权项目,而是按照事权要素进行的。“中央决策、地方执行”是我国事权划分的总特征,因此,“责任共担”有其存在的合理性和条件性。②刘尚希等:《明晰支出责任:完善财政体制的一个切入点》,《经济研究参考》,2012(40)。具体到教育,国家明确要求:发展教育是各级政府的共同责任,实行在国务院统一领导下,分级管理、分工负责的管理体制。《教育法》明确规定:国务院和地方各级人民政府根据分级管理、分工负责的原则,领导和管理教育工作。中等及中等以下教育在国务院领导下,由地方人民政府管理。高等教育由国务院和省、自治区、直辖市人民政府管理。2006年修订的《义务教育法》进一步明确规定:义务教育实行国务院领导,省、自治区、直辖市人民政府统筹规划实施,县级人民政府为主管理的体制。总体而言,教育财政事权划分在相关法律中已有较为清晰的规定,法定性强,但由于“责任共担”的特性,省、市、县责任选择空间大,其运行结果必定造成地方政府选择性承担,事权交叉存在,随意性大,在下级服从上级的体制下,财政事权自然会逐级下沉,越是基层政府压力也越大。例如,高等教育的事权依法应属于中央和省级共同事权,但由于其对城市发展的人才、科技、品味等支撑作用具有鲜明的正外部性,尽管举办高等教育财政压力大,地级市仍热衷举办高等教育,主动承担了高等教育的财政事权。在一些经济欠发达地级市举办高等教育,由于财力薄弱,主要集中使用地方征收的教育费附加和地方教育附加等资金,实际挤压了本应重点用于保障基础教育的资金。

(二)教育财政支出责任由省市县三级共担,以县为主

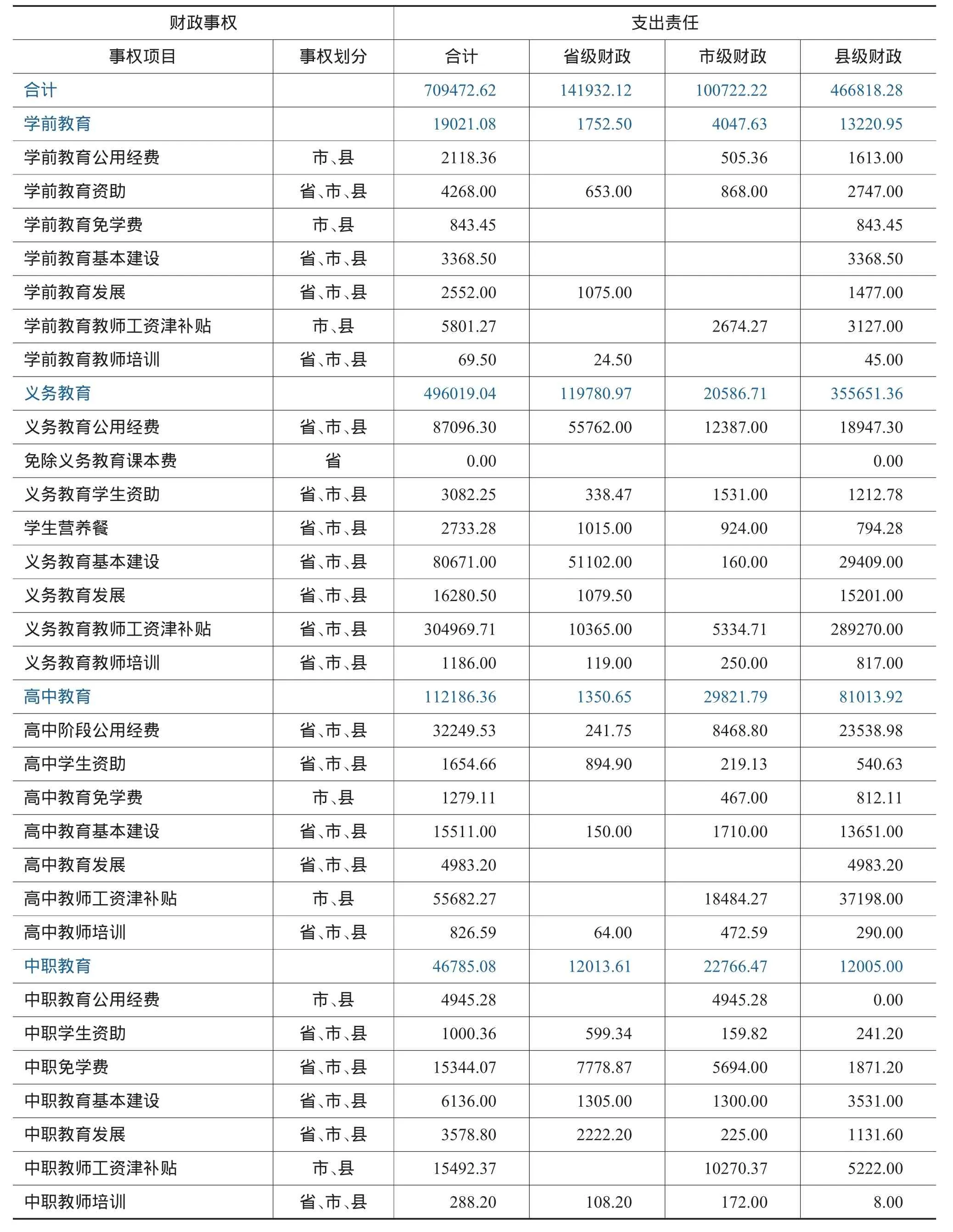

支出责任是政府履行财政事权的支出义务和保障。也就是说,财政事权划分规定了基本公共服务由哪一级政府决策、提供和管理,相应地应按照“谁的财政事权谁承担支出”的原则,确定这些基本公共服务应由哪一级财政承担。由于教育以共同财政事权为主,财政支出责任也呈现共担的特点。以HZ市为例,2014年全市财政教育支出合计709472万元,其中,省级财政141932万元,占20%,市级财政100722万元,占14%,县级财政466818万元,占66%。可见,尽管教育以省、市、县三级共同财政事权为主,但财政支出责任以县级财政为主,重心下移现象非常突出。从各级各类教育财政支出责任来看,学前教育省级财政占9%、市级财政占21%、县级财政占70%;义务教育省级财

政占24%、市级财政占4%、县级财政占72%;高中教育省级财政占1%、市级财政占27%、县级财政占72%;中等职业教育省级财政占26%、市级财政占49%、县级财政占25%;普通高等教育省级财政占17%、市级财政占83%、县级财政为0;高等职业教育省级财政占9%、市级财政占91%、县级

财政为0;特殊教育省级财政占19%、市级财政占39%、县级财政占42%(详见表1)。总的来说,从省级到县级财政均承担着教育支出责任,省、地级市财政从学前教育到高等教育均有支出责任,县级财政除没有高等教育支出责任外,承担其他各级教育支出责任。从比例看,县级财政分担了学前教育、义务教育、高中教育和特殊教育的支出“大头”,市级财政主要承担了中等职业教育、高等教育的支出“大头”,省级财政主要分担了义务教育、中等职业教育和高等教育较大比例的支出责任,越是基础的教育,其支出责任下移越明显。

表1 广东HZ市教育财政事权和支出责任现状(2014年)

续表

教育财政支出责任下移与财政事权下沉是相对应的,形成上级政府出台相关政策,下级安排财力落实的“上级点菜、下级买单”格局,无限制加重基层财政的压力。一是造成县级财力小、支出责任大的不匹配问题。1994年分税制改革以来,中央财政收入占比基本保持在50%左右的水平,而地方财政支出占比由69.7%上升到2014年的85.1%。①浙江省财政厅课题组:《浙江省部分市县教育事权和支出责任研究》,《公共财政研究》,2015(04)。地方财政支出份额与财政收入明显不匹配、不对称,具体到县级财政更加严重。广东作为经济大省、财政大省,全省县域人均财政仅为全国的12.6%。尽管县级财力薄弱,但教育是县级财政必须优先保障的支出项目,占用了县级财政支出较大比例。例如,HZ市2014年全市公共财政教育支出占公共财政预算支出比例为21.67%,所辖的5个县(市、区)该比例分别为34.93%、23.43%、26.86%、25.91%和25.14%,意味着超四分之一的县级财力用于教育。②数据来自广东省教育厅教育经费统计资料。二是造成一些地方“等靠要”思想严重。从学前教育到高等教育,上级都设有专项转移支付,一方面下级依赖上级,“等靠要”上级转移支付;另一方面,在上级“钓鱼”政策引导下,下级为了获得上级转移支付,相应层层配套、样样配套,资金分散。再一方面,有些项目并不切合地方实际,为拿到上级补助资金,“符合条件要上,不符合条件也要创造条件上”,甚至弄虚作假,虚列项目,骗取资金。三是造成教育公共服务保障水平地区差距大的问题。由于地方财政水平差距大,教育支出责任下沉必然导致保障水平地区差距扩大。2015年,深圳市普通小学生均公共财政预算教育事业费支出全省最高,是最低的揭阳市的近2.5倍,深圳初中生均公共财政预算教育事业费支出也全省最高,是最低的汕尾市的近2.9倍。四是造成教育权利保障群体差异。广东是外来人口大省,面临着解决随迁子女平等享受教育权利问题的巨大压力。2015年,全省学前教育非户籍幼儿136.1万人,约占在园幼儿总数的33.8%;义务教育阶段非户籍学生为437.9万人,约占义务教育阶段在校生总数的35.8%;普通高中非户籍学生33.7万人,约占普通高中在校生的16.5%。尽管流入地通过新建扩建公办学校,挖掘公办学校潜力,增加公办中小学学位,较好保障随迁子女就学问题,51.6%的非户籍学生就读于义务教育阶段公办学校,但仍有很大数量的随迁子女未能享受公办教育。同时,随迁子女在就学地参加中考、高考还有一定的门槛,公平接受教育的权利未能充分保证。

已知东莞-南沙水上“巴士”重柜运价为530.25元/TEU,现有100 TEU需要被运输,此时深圳港与南沙港服务水平可近似相等,故深圳港水上“巴士”运价是影响货主选港的关键,深圳港水上“巴士”经济性随着运价的变化而变化如图5所示.

(三)财政包揽过多,发挥市场机制和社会力量作用不足

处理好政府与市场、政府与社会的关系,是划分教育财政事权和支出责任题中应有之义。就是要合理确定政府提供基本公共服务的范围和方式,将应由市场或社会承担的事务,交由市场主体或社会力量承担。过去一段时期,教育领域强调公益性和普惠性,但同时淡化了市场性和社会性,强调政府责任多,调动市场和社会力量的措施少。一是混淆教育职能支出和社会职能支出,将应由社会职能负担的经费转由教育职能负担。例如将农民工培训、复转军人培训、岗前培训等培训经费纳入到教育经费上来。二是混淆政府支出责任和社会支出责任。比如校车支出应该更多地列入公交系统等。

二、几点思考和建议

(一)进一步明确中央与地方共担责任

教育是立国、兴国、强国的基础。推进教育财政事权和支出责任划分改革要立足中国国情,立足现状,积极稳妥,逐步完善,保持教育支出水平不因改革而下降,并确保逐步有较快增长。中国是最大发展中国家,教育既是面向基层、量大面广、与民众密切相关、保障公民受教育权利的基本公共服务,也是国家重大发展战略,是民生也是国计。

一是坚持发展教育是各级政府的共同责任,以共担为基本导向划分各级政府财政事权和支出责任。这是国家发展在国际上抢占先机、赢得主动的战略需要。例如,义务教育是奠定国家发展基础的“立地工程”,高等教育是实现国家创新驱动发展战略的“顶天工程”。一直以来,高等教育实行中央和省级两级办学、两级管理的体制。自深化农村义务教育经费保障机制改革以来,义务教育就逐步建立起中央和地方分项目、按比例分担机制,并强调省级统筹。现在,将义务教育、高等教育确定为中央与地方共担的财政事项,是历史经验的总结升华,符合国情。接下来,需进一步明确义务教育、高等教育由中央和省级承担支出主要责任,逐步减少市县对高等教育和义务教育的支出责任,依靠中央和省两级最优质的财政保障“顶天”和“立地”之事,这既契合国家战略布局,也是历史的继承和发扬。

二是进一步改革完善中央财政教育转移支付制度,增加一般性转移支付规模和比例,整合减少专项转移支付,增加对革命老区、民族地区、边疆地区、贫困地区和确需支持领域的转移支付。要把现行以省(区、市)为单位改为以县为单位安排中央财政教育转移支付,对人均财力低于全国平均水平的县,不分东、中、西地区,实施全国统一转移支付政策。对免费义务教育、免费中等职业教育补助、各级各类学生助学金等保基本、普惠性的转移支付项目,按各县人均可支配财力水平来核定补助标准和比例。

《国家中长期教育改革和发展规划纲要》把加强省级政府教育统筹作为重大改革项目予以试点实施。各地结合自身实际进行了具体实践探索,取得显著成效,积累了许多有益有效的做法。推进教育财政事权和支出责任划分改革,需要认真总结省级统筹的经验做法,并上升为国家统一政策要求,扩大并做实省级政府教育统筹权,加大支出责任。

一是统筹省级以下教育财政事权和支出责任划分改革。改革后,市县发展教育如果出现财政支出缺口,省财政应通过一般性转移支付给予扶持;如果中央出台新的政策要求,需要省级财政承担的支出事项,省级财政应给予承担,不得转嫁到市县。二是统筹地方高校设置和财政事权。普通本科和高职院校均由省级政府评审设立,报教育部备案,并承担地方高校财政事权和主要支出责任。根据经济发展状况,省级政府可委托中心城市、经济发达城市承担地方高校的相应支出责任。其他地级市应树立高等教育“不求所有、但求所用”的理念,通过购买服务的方式从高校获得人才和科技支撑。三是统筹教育资源、投入政策和检查制度。把中央、省财政教育资金集中起来,允许在较大范围内打破转移支付资金的使用限制,由省统筹安排使用,并加大对县级转移支付力度。建立全省统一的各级各类教育财政拨款标准和投入政策,优化投入结构,强化投入绩效。制定指导市县教育改革发展的综合性目标任务,组织实施综合性督导检查。

分权定理认为,地方政府对辖区内居民偏好的了解更加充分,因此,局部性公共物品的提供应该由地方政府负责(Musgrave,1959;Oates,1972)。①杨龙建、尹恒:《县级政府财力与支出责任:来自财政层级的视角》,《金融研究》,2015(04)。市县政府具有组织能力强、贴近基层、获取信息便利的优势,同时存在财力相对薄弱的不足。要在省级统筹基础上,厘清市县教育财政事权,适度减轻县级支出责任。一是地级市主要承担中等职业教育的财政事权和支出责任。职业教育具有面向市场、面向就业的特性,需要相应的产业支撑方能把职业教育办好办活。地级市政府根据本地产业发展优势和技能型人才需求,集中力量办好有产业支撑的中等职业教育,更好地为产业发展、提高人民生活水平服务。强化地级市辖区财政责任,加大对县级教育转移支付,调节辖区内县级财政差距。二是县级政府集中办好普通高中教育和学前教育,承担普通高中和学前教育的财政支出责任。义务教育支出责任主要由中央和省财政承担,但日常管理事务由省级委托县实施。把与人民群众密切相关、群众高度关注的教育办好管好。

(三)强化教育竞争领域的市场导向

推进教育财政事权和支出责任划分改革需要在充分发挥财政为主、多渠道为辅机制作用基础上,坚持以解放思想、解放和发展社会生产力、解放和增强社会活力为基本取向,厘清教育领域的政府与市场、政府与社会的责任,对应由政府提供的基本公共服务,要全覆盖足额承担支出责任;对应由市场或社会承担的责任,要放开交由市场和社会力量承担,充分发挥市场在资源配置中的决定作用和更好发挥政府作用。

一是突出教育竞争领域的市场导向。坚持教育公益性和普惠性,但并非否认教育在某些领域、某些方面具有鲜明的竞争性和市场性。在教育领域更加突出挖掘市场力量,引导更多社会资本举办教育,树立成本意识、竞争意识、效益意识,为教育发展理念、体制的现代化注入新的元素。高等教育、职业教育、学前教育、教育培训、早期教育、终生教育等选择性、竞争性教育领域要建立以市场导向为主的办学模式,大胆支持鼓励独资、合资、合作办学,股份制、混合所有制办学,委托办学,探索上市融资的有效机制。

二是创新教育投入方式。现代信息技术深刻改变着人们的思维,以及生产、生活、学习方式。要顺应教育网络化、数字化、个性化、终身化发展潮流,树立教育投入新思维,开发教育投入新工具,创新教育投入新机制。抓紧研究多元融资、购买服务、发放学习券、事后奖励、教师薪酬、个人持股等支持性政策,调动政府与市场、政府与社会组织、个人等各方的积极性,助推信息技术与教育融合创新发展。同时,教育财政财务工作要主动拥抱信息化,更多应用信息化手段提升资金“怎样安排、怎样拨付、怎样使用、怎样监督”的精准度。

参考文献

[1]浙江省财政厅课题组.浙江省部分市县教育事权与支出责任研究[J].公共财政研究,2015(04):33-43.

[2]刘尚希,马洪范等.明晰支出责任:完善财政体制的一个切入点[J].经济研究参考,2012(40):3-11.

[3]郭晟豪.中央政府和地方政府的教育事权与支出责任[J].甘肃行政学院学报,2014(03):96-128.

[4]吕凯波,邓淑莲.省以下地方政府支出责任划分理论、挑战与政策建议[J].地方财政研究,2016(05):47-54.

[5]杨龙建,尹恒.县级政府财力与支出责任:来自财政层级的视角[J].金融研究,2015(04):82-98.

[6]汤贞敏等.中国教育问题的哲学解析[M].广州:广东高等教育出版社,2016年第一版:218.

作者单位:广东省教育厅

(责任编辑:邢荷生)

Reform on Education Fiscal Responsibility and Expenditure Responsibility Division for Educational Sector in Provincial Level——Evidence from HZ city,Guangdong Province

Lu Zhenjia

s:Education is one of themost importantareasofbasic public services,which is the supportpriority of public finance.This paper illustrates the importance of the division reform on education fiscal responsibility and expenditure responsibility,especially for theeducationalsector in provincial level.The fiscal responsibility ofeducation ismainly intertwined with the three levels of provincial,municipal and county levels.The responsibility for expenditure is shared by the province,municipality and county,and the county takesmain responsibility. The paper argues thatnext reform is to further clarify the responsibilities between centraland localgovernments, strengthen the responsibility of provincial-level,clarify the responsibilities between cities and counties,and strengthenmarket-oriented functions.

Education;Fiscal Responsibility;Expenditure Responsibility;Basic Public Service

F812.45

A

2096-1391(2017)02-0019-08

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

近代史学刊(2018年2期)2018-11-16 09:19:42

中国公路(2017年7期)2017-07-24 13:56:05

公共财政研究(2016年4期)2016-07-12 10:04:38

地方财政研究(2015年5期)2016-01-19 09:10:41

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:43