我国保险密度影响因素实证研究

——基于VAR模型

2017-03-27 05:55张增磊

财政科学 2017年2期

张增磊

我国保险密度影响因素实证研究

——基于VAR模型

张增磊

本文从影响保险密度的主要因素(人均GDP、人口自然增长率)入手,建立VAR模型,并导入1985至2014年全国保费收入、年底总人口数、保险密度人口自然增长率等数据,使用脉冲响应函数和方差分解方法对全国保险密度与各影响因素之间的关系进行实证研究。结果表明:人均GDP对我国保险密度具有正向影响。相反,人口自然增长率对我国保险密度具有负向影响。但人均GDP的变化对保险密度的贡献率较小,而人口自然增长率对保险密度的影响较为明显。

保险密度 VAR模型 脉冲响应函数 方差分解

一、引 言

改革开放以来,中国保险业取得了快速的发展。全国保费收入从1985年的25.73亿元上升至2014年的20234.8亿元,保险密度从1985年2.43元/每人上升至2014年1479.35元/人,保险深度由1985年的0.29%上升至2014年的3.18%。同时,随着外资保险公司的进入,我国保险市场整体布局也越发多元化。无论从保险规模、覆盖面、机构数量,还是风险保障程度等方面都取得了长足的进步。

近年来,众多专家学者就我国保险业的快速发展进行了研究与论证,并聚焦了促进保险业发展的诸多因素,如国民可支配收入、国家政策、人均GDP等。栾存存(2004)提出促进我国保险业快速发展的三个大类的原因,有消费观念、保险替代因素、经济发展状况,并对保险的发展路径进行了探析,通过研究我国与其他国家保险业发展的不同路径进而进行实证分析得出对保险业发展至关重要的因素有国民可支配收入,是国民经济的增长带动了保险业的发展。张伟等(2005)通过实证分析了影响保险业发展的诸多因素,并分析保险业区域发展不平衡的主要原因,提出社会保障对保险业的发展无明显替代效果;保险业发展受到居民储蓄额影响,但其影响是双向的,在有收入效应的同时,也存在替代效应。此外,经济发达程度、人们风险意识上的差距也会造成保险发展的区域不平衡。李艳荣(2005)、李佼瑞(2005)等通过实证研究得出,经济发展水平会很大程度上影响寿险业发展,受教育程度的不同也会影响区域保费收入,人口素质也对保险业发展存在一定影响。

众多专家学者从经济增长、国家政策、制度环境等方面对促进保险业发展的探索对本文具有重要的指导意义。在前人的探索下,本文所做的工作就是:运用经济计量学中的向量自回归VAR模型对中国保险密度的显著影响因素展开分析,在以上研究者的基础上选择人均GDP及人口自然增长率为重要衡量指标,通过研究保险密度的变化和影响因素,来解释中国的保险业发展规模和趋势。

二、相关变量分析

(一)保险密度

保险密度,是衡量保险发展水平的一个指标,是指某个国家或者地区每个人平均负担的保险费的多少。判断一个地区的保险规模及保险发展程度,通常来说,是以保费收入、保险密度和保险深度三个指标从不同角度来描述的。这三个指标之间具有很大的相互关联性和补充性,是具有共线性的。除了用来描述一个地区的保险规模以外,这三个指标还可以用来预测该地区未来几年的保险规模和趋势。

三个重要指标中保费收入是衡量不同时期保险规模总量的绝对指标,保险深度(保费收入占该年GDP的比例)是一个衡量保险规模的发展水平以及对经济发展的贡献程度的综合性指标,它是一个相对指标。保险密度(该年的人均保费)是衡量一国公民保险意识水平、保险市场发展程度的绝对指标。

(二)人均GDP

人均GDP是反映经济发展水平的重要指标,而一个地区保险规模又主要与该地区的经济发展水平有关。因此保险密度作为衡量保险规模的一个重要指标,与人均GDP是有一定的函数关系的。

(三)人口自然增长率

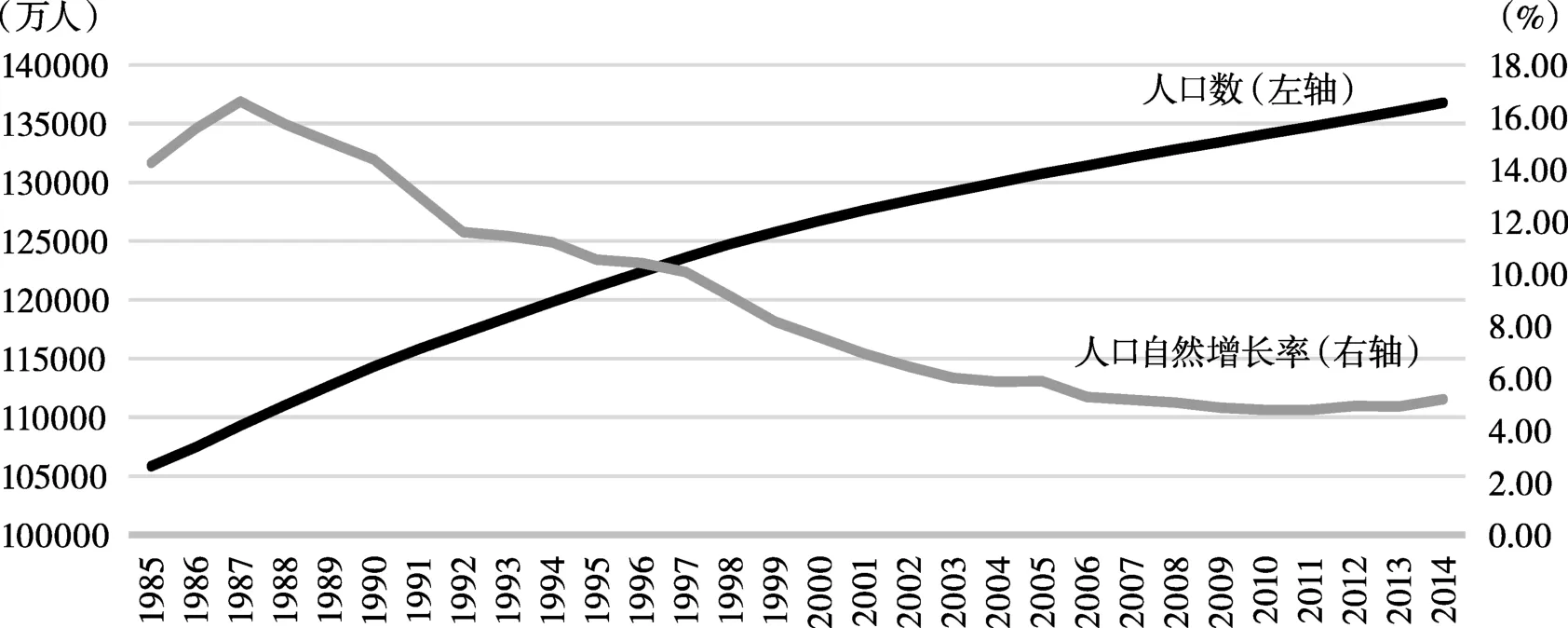

人口自然增长率是反映人口发展速度的重要指标,它表明人口自然增长的程度和趋势。图1为1985-2014年我国总人口数与人口自然增长率之间的变化情况。图中可见,我国人口自然增长率整体呈下降趋势,人口总数呈平稳上升趋势,并随着自然增长率的下降其上升幅度越发平缓。

图1 我国人口总数与人口自然增长率变化情况

(四)保险密度与人均GDP、人口自然增长率之间的关系

保险密度M可以表示为公式(1),其中,X表示保费收入;P表示人口数量;IN代表n年内平均人口自然增长率。

如果所选取的基期人口数量固定,则某一年度的保险密度由当年度保费收入和当年及过往年度的人口自然增长率决定。所以人口自然增长率会同时影响到上式中的分子与分母,最终影响到保险密度。而保险密度是保费收入与总人口的函数,因此人口自然增长率反映的总人口数量的绝对变化,对保险密度来说,是有一定影响的,因此这两个指标之间也有一定函数关系。

人均GDP作为反映经济发展水平的重要指标,其本身与人均可支配收入密切相关,而根据前人的研究,人均可支配收入是影响保险业发展的关键因素。因此,本文选取了人均GDP这项指标,探究其与保险密度的关系是否确实存在影响,其影响又有多大。

三、VAR模型的建立与实证分析

(一)样本与数据选取

本部分采用全国1985年至2014年度数据资料(共30组),选取人均保费支出代表保险密度(M),人均GDP记为G,人口年度自然增长率记为IN。前两个指标都是以现价统计,所有数据均来自CNKI中国经济社会发展统计数据库与中国统计信息网,并取对数形式。

(二)VAR模型的估计

在开展VAR模型讨论之前,需要先对人均保费支出(M)、人均GDP(G)、人口自然增长率(IN)逐一开展ADF单位根检验。检验结果如表1。

表1 ADF检验结果

变量G、变量M和变量IN在进行一阶以后在5%的显著性水平下是平稳的,因此这三个变量均是一阶单整。

在对非平稳变量进行分析前,我们首先要进行协整检验,即Johansen协整检验。一阶差分序列的Johansen协整检验结果显示,在1%的显著性水平上存在协整关系。具体检验结果如表2。

表2 Unrestricted Cointegration Rank Test(Trace)

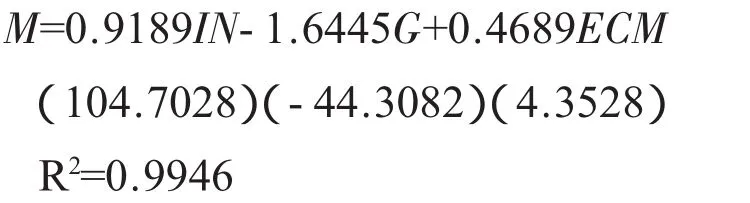

由协整检验结果可知,M、G和IN之间存在长期协整关系。通过Eviews6.0估计的协整方程为:

ECM表示误差修正项,括号内为t统计量值。

(三)脉冲响应函数

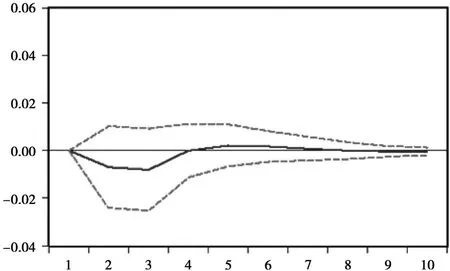

通过先采用脉冲响应函数以及方差分解技术分析探索各变量的相互冲击情况,进而对这些变量的单位变化进行分析,研究变量的变化是怎样对系统进行扰动的,并探索其综合反应情况。通过脉冲响应函数可以有效分析出上述影响的正负情况以及大小情况,下图为脉冲响应情况,图2中实线和虚线分别表示脉冲响应函数和正负两倍标准差偏离带。

图2 保险密度对人口自然增长率的脉冲响应

图2 是M脉冲响应在受到IN的正向冲击时的反应。从图2可见,在本期IN受到一个标准差的冲击时,M受到的影响为负值,其影响在第一期到第二期逐步增加,且增幅较为明显,在第二期到第三期影响继续增加,但增速有所减弱。在第三期到第四期的过程中影响逐步减弱,并逐步收敛,趋于消失。可见IN对M的影响基本为负向,且影响先增加后逐步减弱,收敛并逐步消失。

图3为M脉冲响应在受到G的正向冲击时所产生的反应,可以看出,在本期G受到一个标准差的冲击之后,M受到的影响是正向的,在第一期到第六期的过程中影响先逐步增大。相比第一期,第二期的影响上升的更为明显。在第三期达到峰值,后逐步平稳收敛减弱,在第六期末趋于消失。相比IN,G所产生的影响持续更为长久。

图3 保险密度对人均GDP的脉冲响应

从上述两图中可见,IN、G的标准差冲击主要是在短期内对M产生影响,从长期来看IN和G的影响均逐步收敛,趋于稳定,且本文所估计的模型是稳定的。

(四)方差分解

使用脉冲响应函数可以得到G和IN两因素对M的效应结果,但其也有局限,无法进一步明确指标的具体贡献度。为此需要进行方差分解来探讨各个冲击的重要程度。

方差分解即为当系统中一个变量受到了一单位的冲击之后,以变量的预测误差方差百分比的形式反映出变量之间的相互作用程度大小,其核心要义是将在系统中各个内生变量的变动根据其形成的原因进行分解,形成和每一个方程随机扰动项有关的各个组成环节,进而来探析各扰动项对模型内生变量的相对重要程度。本文便是借助方差分解技术来对两变量对保险密度的贡献程度进行分析。

表3 保险密度的方差分解结果

续表

如表3所展示的方差分解结果,通过分解M的预测误差方差,对G与IN两因素对M的相对重要性进行分析。通过表3可以看出,如果暂不考虑M自身贡献率时,G和IN对M的贡献率都是一直保持的态势,经过十期后趋于稳定,达到54%,说明IN对Y是有一定影响的,而G对M的影响稳定在3%左右。相比较而言,IN对M的贡献率要比G对M的贡献率大。这表明随着中国保险密度的不断增加,人口的自然增长率是影响保险密度的一个非常重要的因素,甚至超过了人均GDP对保险密度的影响。

四、结论与建议

通过上述对1985-2014年中国保险密度的变化与人均GDP、人口自然增长率之间的关系进行研究,本文得出以下结论和建议:

通过Johansen协整检验结果可以看出,在1%的显著性水平下至少存在一个协整向量,表明我国人均GDP、人口自然增长率两要素和我国保险密度存在长期协整关系,即说明保险密度与上述两因素间存在一定影响和关联。这表明在以保险密度来衡量一个国家或地区保险业发展水平时,由于人口自然增长率对保险密度存在不可忽视的影响,在考虑人均GDP等因素的同时,还应对人口自然增长率因素进行合理考虑,适当降低保险以外因素的干扰和影响,以实现对保险业发展水平、发展质量更为客观的评估与比较。

脉冲响应函数分析结果表明,人均GDP对我国保险密度影响为正,人口自然增长率对我国保险密度影响为负。两因素对保险密度的影响均为短期,且均随着时间的推移逐步减弱,收敛至消失。人均GDP的提升,可以在一定程度上提升保险密度,促进一个国家或地区保险业的发展。同时,人口自然增长率在同步作用于保费收入和人口规模之后,其对保险密度的影响最终还是负向的。值得关注的是,保险密度的提升一方面得益于经济的快速发展,另一方面也是在国家层面实行计划生育降低了人口自然增长率的结果。我们也可以注意到,作为国际上惯用的用以衡量保险业发展的指标保险密度,也是有一定局限性的。

从方差分解表可以看出,人均GDP的变化对保险密度的贡献率显然要低于人口增长率对保险密度增长所做的贡献率,但其影响的持续性要高于人口自然增长率。这说明我国近年来保险密度的增加,一个重要的作用因素是我国人口自然增长率的下降,且该因素的影响较为明显,在对一个国家或地区的保险市场进行预测时,应有效考虑该因素。同时,我们可以注意到,在国家放开二胎政策以及随着医疗水平的进一步提高,人口自然增长率将在一定程度上呈上升态势。长期来看,保险密度的提升将受到一定影响。

[1]栾存存.我国保险业增长分析[J].经济研究,2004(1):25-32.

[2]张伟,等.中国保险业发展的影响因素及地区差异分析[J].数量经济技术经济研究,2005(7):108-117.

[3]李艳荣.我国区际寿险需求的实证分析[J].上海经济研究,2005(10):79-84.

[4]李佼瑞.陕西省人身保险需求的因素分析与预测[J].统计与决策,2005(12):68-70.

[5]陆秋君.中国保险密度的分析和预测[J].预测,2006(6):35-38.

[6]佘伯明.引导保险消费行为提升保险密度和保险深度[J].沿海企业与科技,2006(12):153-155.

[7]刘平,李坚.我国城市保险业发展水平影响因素的实证分析[J].重庆工商大学学报,2008(12):25-33.

[8]高春玲,王丛芳.我国农业保险与农村金融发展——基于VAR模型的实证研究[J].海南金融,2011(1):53-55.

[9]董梅.基于VAR模型的居民消费价格指数预测[J].统计与决策,2011(1):29-31.

作者单位:中国财政科学研究院研究生部

(责任编辑:邢荷生)

Em pirical Analysis on Influencing Factors on Insurance Density in China Based on VAR M odel

Zhang Zenglei

In this paper,the VARmodel is established from themain factorswhich influence the density of insurance(GDPper capita,naturalpopulation growth rate),and the data of the nationalpremium income,the population at the end of the year and the natural growth rate of population density are introduced.Using impulse response function and variance decompositionmethod,this paper conducts an empirical study on the relationship between the national insurance density and various influencing factors.The results show that per capita GDP has a positive impact on China’s insurance density.In contrast,the natural population growth rate has a negative impacton China’s insurance density.But the contribution of GDP per capita to the insurance density is small,while thenaturalpopulation growth ratehasamore obvious influence on the insurance density.

Insurance Density;VARModel;Impulse Response Function;Variance Decomposition

F842

A

2096-1391(2017)02-0125-07

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

商周刊(2017年8期)2017-08-22

Annals of Applied Mathematics(2016年3期)2016-10-14

华北理工大学学报(社会科学版)(2015年3期)2016-01-11