实物期权定价法在林业上市公司价值评估中的应用

2017-03-27 08:13:03张开玄王思博

林业经济问题 2017年1期

张开玄,王思博

(1.陕西师范大学 西北历史环境与经济社会发展研究院,西安 710062;2.中国社会科学院研究生院 农村发展系,北京102488)

实物期权定价法在林业上市公司价值评估中的应用

张开玄1,王思博2

(1.陕西师范大学 西北历史环境与经济社会发展研究院,西安 710062;2.中国社会科学院研究生院 农村发展系,北京102488)

通过分析实物期权定价法在企业价值评估方面的特点,最终选取B-S期权定价模型对林业上市企业进行价值评估。借鉴并修正传统的B-S期权定价模型,利用修正后的模型对6家林业上市公司进行价值评估。进而通过与市场价值对比、敏感性分析等方法对评估结果进一步验证。结果显示,企业的市场价值围绕评估价值上下波动,且评估结果对参数的变化不敏感,修正后的B-S期权定价模型对林业上市公司的评估结果具有客观性和稳定性。

实物期权定价法;B-S期权定价模型;企业价值评估

林业产业兼具经济价值与生态价值,不仅可以促进经济发展,为中国的经济建设提供原材料,还在环境保护、水土保持等领域发挥着基础且深远的作用。进入21世纪,全球生态问题愈发严峻,严重影响社会经济发展和人们的生产生活。由此,环境问题成为人们关注的重点。森林资源作为生态系统的核心和基础,必须受到良好的开发与合理的保护。国际上,联合国不断地推进森林资源的保护进程,先后通过了《关于森林问题的原则声明》、《国际森林文书》,将构建全球森林治理体系提上国际日程[1]。期权定价模型的研究最早始于法国,最早提出期权基本理论的Louis Bachelier在相关文献中论述了布朗运动在期权评估中的应用,为期权理论的发展奠定了基础[2]。Black F和Scholes M提出了著名的B-S期权定价模型,标志着期权理论的成熟[3]。Merton在前人的研究基础上,对模型进行了扩展,考虑了股票红利收益率对模型应用的影响[4]。Mason等人将实物期权定价模型用于具体实务中,推广了实物期权这种新型的资产定价方法[5]。将实物期权定价法应用到林木资产评估的外国文献并不多。学者们通过实物期权定价模型评估林业公司的一项单独的林木项目[6];探讨巴西林业行业的期权属性以及利用实物期权方法进行评估的可行性[7];提出平行复合实物期权的理论,讨论林业的砍伐周期[8]。国内已存相关文献对林业企业研究较少,主要研究成果如下:将单个林业项目作为研究对象,分析传统评估方法的主要缺陷,阐述实物期权定价法对林业项目进行评估的必要性和可行性[9];对林业项目的价值评估提出自己的观点,在忽略土地潜在价值的基础上,建立动态规划模型,模型符合满足泊松分布的要求,并对评估结果进行数值分析[10];利用Merton的期权理论,考虑投资时间价值对价值评估的影响,对林业的期权特性进行系统的分析,对模型进行进一步的推导[11];将评估对象定为林业企业的整体价值,采用蒙特卡洛模型作为评估方法,对单项林业资产进行价值评估,并对模型参数进行敏感性分析[12]。加快完善林业企业价值评估模型,具有十分重要的现实意义。首先,科学合理地进行林业上市企业价值评估可以给予投资者一个积极的信号,并准确反映企业整体的内在价值和发展潜力,让人们认识到林业企业的潜在投资价值;其次,实现企业的快速发展离不开资金的支持,利用实物期权定价法对林业企业进行合理定价,挖掘企业的内在价值,有助于解决限制林业企业发展最重要的资金问题。已有学者对单项林业资产定价问题进行初步的研究,但是缺少对整体林业企业价值评估方面的研究。因此,将实物期权定价法用于林业上市企业整体价值的评估,从而探索有效、可行的林业企业价值评估方法。

1 材料与方法

1.1 模型的选择及修正

在现代投资学理论中,机会价值越来越受到重视。传统的现金净流量折现模型往往因为没有考虑机会价值而低估处于高速成长期的企业价值。借鉴资本市场比较成熟的期权理论和方法,采用实物期权定价法来对企业的投资项目或者整体价值进行估价是金融期权定价理论在投资和资产评估领域的拓展。

布莱克-斯科尔斯模型(B-S)是二叉树模型的一种极限形式。与二叉树期权定价模型相比,B-S期权定价模型的数据可得性高,计算过程方便、快捷,能有效规避投资者对风险偏好和未来标的资产价格概率分布的依赖,是企业价值评估的一种有效的方式。B-S期权定价公式的标准形式为:

C=SN(d1)-Ke﹣rtN(d2)

⑴

⑵

⑶

式中C为认购期权价格;K为协议价格;S为标的资产现价格;N(d1)、N(d2)为标准正态分布随机概率,且其等于或小于d1、d2;t为期权周期(年);r为无风险利率;σ2为标的资产价格浮动方差值;Ke﹣rt为协议价格现值。

但是,上述B-S期权定价模型的前提假设较为严格,现实的经济社会环境难以满足这样的假设条件,尤其是没有考虑上市公司股票红利的发放对企业价值评估结果的影响。当期权合约的到期时间在一年以上时,如果在期权的有效期内,标的资产每年可获得的红利收益率y(红利÷资产当前价格)预计保持不变,则可以通过调整B-S期权定价模型,来考虑股票红利的影响。

根据Merton期权理论的经典假设[11],标的资产的价格S随机波动,可以表示为:

dS=uSdt+σSdz

⑷

式中u、σ为常数;u表示企业的预期收益率(通常为一年);σ表示标的资产的价格波动率;dz是一个标准维纳过程,服从正态分布。

设C为期权价值,S为标的资产的价格且服从布朗运动,C则可由S进行表示,即C=C(S,t)。通过伊藤引理(Ito’s Lemma)将上式进一步展开,得到:

⑸

⑹

⑺

在时间增量趋向无穷小时,该项投资组合满足风险中性的条件,因此式⑺的差分形式可以表示为:

⑻

经过Δt时间后,该项投资组合由于时间价值以及无风险利率的存在获得了价值增量,此时,该项投资组合的总价值为:

⑼

由无套利原则进一步可得:

ΔΠ=rΔΠΔt

⑽

式中r是无风险利率;y是红利收益率。

由式⑻、式⑼、式⑽,化简得到:

⑾

设K为期权的执行价格,在B-S模型的假设条件下,欧式看涨期权在合约到期时的期望值可以表示为:

E[max(S1-K,0)]

⑿

综上所述,Merton期权理论下的欧式看涨期权的偏微分方程为:

⒀

经过推导,得到模型结果如式⒁、式⒂、式⒃所示:

C=Se﹣ytN(d1)-Ke﹣rtN(d2)

⒁

⒂

⒃

修正后的B-S期权定价模型考虑了股票红利因素对期权价值的影响,降低了看涨期权被高估的可能性,使得模型结果更加真实有效。

1.2 林业企业期权特点分析

1.2.1 林业企业的看涨期权特性

从林木资源自身来说,林木资源是一种生物资源,可以实现自然增值,林业企业对一项林木资产拥有控制权后,即使林业企业不再追加投资,林木资源也可以随着时间推移,不断地进行增值。也就是说,林业企业获得林木经营权之后,就相当于拥有了一份看涨期权,林业企业可以通过林木采伐活动获得收益。并且,林业企业有随时进行砍伐的权利,但不承担一定要进行砍伐的义务。

1.2.2 林业企业的扩张期权特性

林业企业在林业经营权的有限期内,不仅可以对企业现有的林业资源进行砍伐,还可以对林业资源进行追加投资,以种植人工林的方式扩大林业企业的经营规模,从而在未来获得更大的经营效益。从期权的角度来看,该投资战略赋予了林业企业一种选择权,是一种典型的扩张性期权。

1.2.3 林业企业的延迟期权特性

林业企业的延迟期权,也可以称为嵌入式期权。林业企业在经营一项林业资产时,会对该项林业资产的投资开发制定基本的发展规划,由于林业资源的种植、生长、开采、加工受到气候状况、自然灾害、病虫害等因素的影响,在经营管理的过程中有较大的不确定性,林业企业在后续的生产经营中,会不断地修改、推迟企业的经营计划。最后确定林业资产在各个阶段的相应投资规划,使林业企业的效益得以最大化。

表 1 上海、深圳证交所林业上市公司概况

Table 1 The overview of forestry listed companies in Shanghai and Shenzhen stock exchange

公司证券代码成立年份上市年份总股本/亿元X1600189199819983.11X26011182005201139.31X3600265199920001.30X4000592199319969.66X5000663199419963.41X6002679199620121.39

1.3 评估对象的选择

在上海证券交易所和深圳证券交易所种植业与林业板块上市的企业共有20家,其中企业的主营业务涉及森林保育种植和林木产品加工的企业共有6家,分别是吉林森工(X1)、海南橡胶(X2)、ST景谷(X3)、平潭发展(X4)、永安林业(X5)、福建金森(X6)。6家林业上市公司的基本生产经营情况如表1所示。

1.4 被评估企业的参数估计

1.4.1 标的资产的价值S

实物期权定价模型中,标的资产的价值S即为林业上市公司的整体价值,分为公司股权价值和公司债务价值两部分,也可以用企业的总资产表示。上海、深圳证交所林业上市公司资产总额的具体数值如表2所示。

表 2 上海、深圳证交所林业上市公司资产总额/亿元

Table 2 The total assets of forestry listed companies in Shanghai and Shenzhen stock exchange

年份X1X2X3X4X5X6201545.916141.9534.00524.20938.05115.907201438.743125.4264.16121.45813.70813.891201334.026120.1745.38018.26013.54713.748201230.809111.2354.95518.25214.3289.409201128.298111.3265.72118.22015.116/

说明:1.数据来源于上海证券交易所、深圳证券交易所数据库; 2.“/”表示公司在该年份还未获得上市资格,无法查询相 应的价值。下同。

1.4.2 期权的执行价格K

期权的执行价格即为公司的负债总额,相关数值如表3所示。

1.4.3 期权有效期内预期标的资产价格的波动程度σ

一般来说,无论看涨期权或看跌期权,期权有效期内预期标的资产价格的波动率越大,期权价值越高。具体计算过程为:首先搜集整理6家林业上市公司在各个交易日的股票价格,接着计算各个交易日之间的价格变化率,最后利用Excel软件计算股票价格变化率的标准差,并进行平方根运算,得到6家林业上市公司的标的资产价格波动率,最终结果如表4所示。

表 3 上海、深圳证交所林业上市公司负债总额/亿元

Table 3 The total liabilities of forestry listed companies in Shanghai and Shenzhen stock exchange

年份X1X2X3X4X5X6201532.88355.8224.3379.68522.1108.861201424.51131.6594.0997.15310.1686.895201319.83728.0864.5644.7919.9417.089201217.08619.3934.5645.53110.9753.082201114.19419.2994.2495.88011.349/

1.4.4 距离期权到期日时间t

表 4 上海、深圳证交所林业上市公司股票价格波动率

Table 4 The stock price volatility of forestry listed companies in Shanghai and Shenzhen stock exchange

项目X1X2X3X4X5X6σ20.14500.07710.49960.24580.09360.2547σ0.38080.27770.70680.49580.30590.5047

以熊彼特的经济周期理论为基础,综合企业生命周期理论以及中国企业生命周期统计,选择中周期t=10作为期权的到期日时间。

1.4.5 期权有效期内的无风险利率r

经过对前人文献的综合分析对比,选用2015年12月的三年期固定存款利率2.75%作为期权有效期内的无风险利率。

1.4.6 标的资产每年可获得的红利收益率y

标的资产每年可获得的红利收益率,即红利÷资产当前价格,根据各个上市公司的企业经营情况年报进行具体分析。以永安林业为例,截止2015年,企业发行红利0.98亿元,公司资产价格38.05亿元,则y=0.98÷38.05=2.58%。

1.5 中国林业上市公司价值评估

表 5 上海、深圳证交所林业上市公司评估价值/亿元

Table 5 The valuation of forestry listed companies in Shanghai and Shenzhen stock exchange

年份X1X2X3X4X5X6201525.176102.0852.38519.08525.30213.389201422.73896.2412.55916.0479.27211.506201320.66193.7853.46814.4919.20411.355201219.04791.4383.11313.9989.6058.132201118.10391.6033.83313.75410.219/

将相关参数的值代入经过修正的B-S期权定价模型,则实物期权定价法下的6家林业上市公司的评估价值如表5所示。

2 林业上市公司价值评估结果分析

2.1 企业评估价值与市场价值对比分析

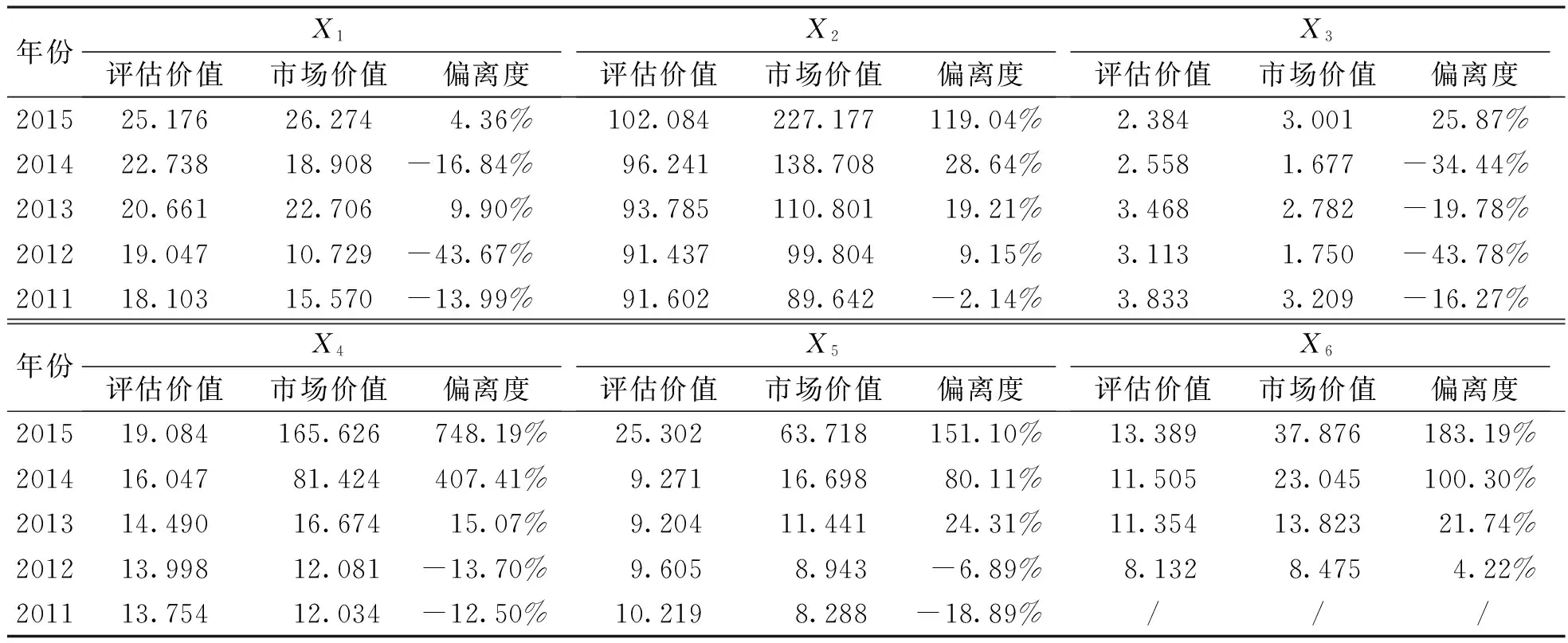

将利用修正的B-S期权定价模型得到的林业上市公司价值评估结果与6家林业上市公司的市场价值进行对比分析,观察两组数据的变化情况,比较两组数据的偏差结果,对企业评估价值的客观性进行分析。市场价值的计算方法为林业上市公司2011~2015年度股票价格与公司发行的总股本数的乘积,股票价格的取值为各年度1~12月最后一个交易日的股票价格的均值。

对上海、深圳证交所林业上市企业的评估价值与市场价值进行分析(表6),可以得到以下结论。第一,林业上市公司的评估价值比较平稳,价值变动幅度较小,与评估价值相比,企业的市场价值变动幅度较大。第二,林业上市公司的市场价值围绕评估价值上下波动。其中,企业评估价值与市场价值的偏差幅度主要集中在0~±20%,占数据总量的55.17%。考虑到企业面临的复杂的宏观经济形势及行业状况,企业的评估价值与市场价值偏差并不大。第三,数值波动幅度巨大的(偏差幅度超过50%)比例为24.13%,主要集中在2014年、2015年。由于评估对象皆为上市公司,企业市场价值受股票市场波动影响较大,在2014~2015年的牛市期间,容易形成股票价值的高估,这种情况下,企业评估价值与市场价值的不相符并不能说明企业评估价值与实际情况的背离。相反,证券机构以及投资者可以根据企业的评估价值对股票市场进行分析,防止股票价值的过分高估。

表 6 上海、深圳证交所林业上市企业的评估价值与市场价值/亿元

2.2 B-S期权定价模型参数敏感性分析

通过B-S期权定价模型可以更加科学地评估林业上市公司的企业价值,通过对相关参数进行敏感性分析,可以评估B-S期权定价模型中相关参数对企业价值的影响程度,有利于企业的管理者及公司的股东对企业的生产经营进行有效的管理和控制。由于企业的资产负债结构是固定不变的,因此只需要考虑参数标的资产的波动率σ、到期时间t、无风险利率r对企业价值评估的影响,对以上3个参数进行敏感性分析(表7)。

综合以上评估结果,随着参数值的波动,企业评估价值也随之波动,两者之间呈现正相关的关系。综合来看,公司评估价值对标的资产价格波动率的敏感性最高,对无风险利率r的敏感性最低。并且,与参数的波动幅度相比,企业评估价值的波动幅度要小很多,可以说明,林业上市公司的评估价值对B-S模型的参数变化并不敏感。因此,可以进一步证明,实物期权定价模型的评估结果具有较强的稳定性。

3 结论

第一,在企业价值评估领域应用最广的是现金净流量折现模型,但由于该评估方法的固有缺陷,容易造成企业价值的低估。实物期权定价法主要应用于石油开采、互联网、房地产等行业,很少将实物期权定价法与林业结合起来,为林业企业的价值评估提供了一种新的研究思路。

第二,根据计算结果可以看到,林业企业的市场价值波动幅度较大,与林业企业的市场价值相比,利用B-S期权定价模型得到的企业价值波动幅度较小,整体表现比较平稳。并且,企业的市场价值围绕企业的评估价值上下波动,符合马克思劳动价值论提出的“价格围绕价值上下波动”的理论,整体来看,市场价值的偏离幅度并不大,说明评估价值在一定程度上可以反映市场价值,也说明利用B-S期权定价模型进行评估的结果能更科学地反映企业的真实价值,评估结果具有客观性。

第三,林业企业评估价值的变化对参数σ、r、t的变化并不敏感,实物期权定价法评估林业企业价值结果具有稳定性。

第四,由以上分析可知,实物期权定价法对林业企业的价值评估可以判断公司市场稳健性,特别是相关股票有无泡沫化迹象。因此,可以将实物期权定价法应用于中国股票市场,证券资讯机构可以引入实物期权分析判断并予以发布,为股票价格提供参考,防止股票的市场价值过分高估或低估,造成价格严重背离价值。从投资者角度来讲,也为投资者理性投资提供了依据。

[1]赵树丛.2013年林业重大问题调查报告[M].北京:中国林业出版社,2014:20-45.

[2]BACHELIER L.ThoriedelaSpeculations[M].Paris:Gauthier-Villars,1900:21-86.

[3]BLACK F,SCHOLES M.The pricing of options and corporate liabilities[J].JournalofPoliticalEconomy,1973,81(3):637-654.

[4]MERTON R C.On the pricing of contingent claims and the Modigliani-miller theorem[J].JournalofFinancialEconomics,1977,5(2):241-249.

[5]MASON,MERTON.The role of contingent claims analysis in corporate fiance[C].edited by E I Altman and M G Subrahmanyam.Recent Advances in Corporate Finance.Homewood IL:Richard D Irwin,1985:89-99.

[6]PFAFF A S P ,KERR S,HUGHES R F,et al.The Kyoto protocol and payments for tropical forest:An interdisciplinary method for estimating carbon-offset supply and increasing the feasibility of a carbon market under the CDM[J].EcologicalEconomics,2000,35(2):203-221.

[7]KALLIO M,KUULA M,OINONEN S.Real options valuation of forest plantation investments in Brazil[J].EuropeanJournalofOperationalResearch,2012,217(2):428-438.

[8]SAUTER P A,MUβHOFF O,MÖHRING B,et al.Faustmann vs.real options theory-an experimental investigation of foresters’ harvesting decisions[J].JournalofForestEconomics,2016,24(C):1-20.

[9]魏均,梅斌,张绍文.林业项目评估的实物期权法浅议[J].林业经济问题,2005,25(5):287-290.

[10]刘秋香,万建平,刘昆仑.基于实物期权的林业项目投资研究[J].林业经济问题,2006,26(6):532-534.

[11]郭承龙,张智光.基于期权理论的林权价值研究[J].江西林业科技,2009(5):33-36.

[12]张卫民,王冠.林业企业实物期权法价值评估研究[J].云南财经大学学报,2012(6):137-145.

[13]赵维亚.期权法在企业价值评估中的应用[D].北京:首都经济贸易大学,2010:32-43.

2016-07-12

张开玄(1990-),女,河北邯郸人,硕士生,从事环境金融方面的研究,(电话)18700908029,(E-mail)cc_senior@foxmail.com。

王思博(1991-),男,内蒙古通辽人,博士生,从事资源与环境经济方面的研究,(电话)18810319117,(E-mail)wangsibo1991@126.com。

10.16832/j.cnki.1005-9709.2017.01.015

F326.25

A

1005-9709(2017)01-0087-06

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

作文小学中年级(2018年10期)2018-10-29 02:06:50

电子制作(2018年1期)2018-04-04 01:48:26

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36

读写算(下)(2015年11期)2015-11-07 07:21:02