CEO社会资本与公司绩效的实证研究

——基于董事会相对权力的影响

2017-03-24 07:15黄卫红俞晴眉

生产力研究 2017年2期

黄卫红,俞晴眉

(杭州电子科技大学,浙江 杭州 310000)

CEO社会资本与公司绩效的实证研究

——基于董事会相对权力的影响

黄卫红,俞晴眉

(杭州电子科技大学,浙江 杭州 310000)

文章以2012—2014年的深A股上市公司为研究样本,从校友社会资本、社会团体社会资本、政治社会资本和商业社会资本四个维度度量CEO社会资本,研究了CEO社会资本与公司绩效的关系。其中CEO校友社会资本、社会团体社会资本和和商业社会资本与公司绩效具有正相关关系,CEO政治社会资本与公司绩效具有负相关关系。并考察了董事会相对权力对CEO社会资本与公司绩效关系的影响,结果显示董事会相对权力对CEO校友社会资本、社会团体社会资本和商业社会资本与公司绩效的关系起到了的正向调节作用,但董事会相对权力对CEO政治社会资本与公司绩效的关系不产生调节作用。

CEO;社会关系;公司绩效;董事会相对权力

一、引言

资源优势对现代公司经营起到了至关重要的作用,通过稀缺资源公司可获得独特的竞争优势进而获得利益。以往大多研究将CEO作为控制和处理公司信息以及资源的对象,更多关注CEO个人的人力资本,忽视了CEO的社会资本的重要性。CEO社会资本通过CEO的社会关系构建,是镶嵌在其社会网络中的资源以及获得相应资源的能力[1],CEO社会资本作为一项资源对公司经营起到了重要作用。如何量化CEO社会资本是研究CEO社会资本相关问题的基础。结合本文研究方法,目前国内通过CEO个人特征对CEO社会资本量化主要从商业联系、政治联系两个方面来度量企业家社会资本,在量化过程中遗漏了CEO社会资本的某些维度。因此需要建立更为详细的CEO社会资本指标体系,对CEO社会资本进行全面、合理的量化。

CEO社会资本与公司绩效的关系研究一直是研究热点,随着研究的深入,结果显示CEO社会资本与公司绩效的关系并不总是呈现相同的状态,差异化的实证证据表明在CEO社会资本与公司绩效相关性的研究中遗漏了影响两者关系的因素[2]。在此后研究中学者将经济环境[3]、法律环境[4]以及公司特征[5]等作为影响因素对 CEO社会资本与公司绩效的关系进行进一步研究。然而在对CEO社会资本的研究中,研究者忽略了CEO作为“理性经济人”对CEO社会资本与公司绩效关系产生的影响,基于此公司治理作为一个重要影响因素应受到研究者的关注。本文在此基础上探究董事会相对权力对CEO社会资本与公司绩效关系的影响作用。董事会相对CEO权力定义为董事会对CEO进行有效监控、影响、控制和规范并使得股东实现利润最大化的能力[6]。通过公司治理相关理论可知,在现代公司两权分离的背景下CEO掌握公司经营权代表了高管个人利益,董事会受到股东委托代表了股东利益。出于对各自不同利益的考量,董事会和CEO在战略的选择、实施中也会产生较大的差异。而董事会相对权力反映了董事会监督CEO的能力,因此董事会相对权力较强时通过对战略的选择、实施的控制可对CEO进行有效监管,使得CEO在更大程度上运用其社会资本来增加公司利益。

中国作为一个“人情社会”盛行的国家,国内CEO社会资本的研究具有重要的现实意义,而目前国内相关实证研究较为欠缺,因此亟需对国内样本公司进行实证研究。本文通过实证探究了CEO社会资本与公司绩效的相关关系,并且进一步研究了董事会相对权力对两者关系的影响。本文不仅有助于丰富CEO社会资本的研究,也为国内公司对CEO的聘任、培养以及董事会权力配置提供了指导。

二、理论分析与研究假设

(一)CEO校友社会资本与公司绩效

校友社会资本考察了CEO从校友关系中获取的社会资本。但并非所有的CEO校友关系都能成为对公司有价值的资源,其中CEO可通过名校校友关系获得公司经营所需的关键资源和重要信息。名校校友社会关系建立发生在两个时期。第一个时期是职业生涯初期,这一时期建立的校友关系形成特定领域稳定的“校友圈”,处于“校友圈”的CEO可以通过校友关系网络获得相关商业信息和资源。第二个时期是在职业生涯中期。CEO通过MBA或EMBA学习,搭建了一个可供其与其他公司高管建立校友关系的平台,CEO可以选择性构建校友关系网络,并从中获取对公司经营活动有利的社会资本。有学者研究发现CEO在读MBA的校友关系与CEO名校校友关系对CEO所在企业的经营活动起到了显著的影响[7]。由此,本文提出假设1:CEO校友社会资本与公司绩效正相关。

(二)CEO社会团体社会资本与公司绩效

CEO社会团体社会资本可以为公司创造领先于行业竞争者以及潜在竞争者的竞争优势。首先,CEO通过社会团体构建了一种可用于获取外部知识的特殊组织关系网络。通常CEO为获取另一个公司的隐性知识需要跨越该公司的组织边界,但是社会团体构成了一种常态化的交流机制,通过这种机制隐性知识可以在社会团体关系网络的成员之间良好地传递[8]。其次,CEO的社会团体社会资本中行业协会社会资本是公司经营所需的重要资源。CEO作为行业协会成员可以参与制定行业规范和各类标准。行业标准制定权作为标准战略已经成为公司战略层面的重要因素,获得行业标准制定权不仅有利于提升品牌知名度和产品竞争力,同时也为公司在经营活动中现金流的稳定性提供保障。综上,本文提出假设2:CEO社会团体社会资本与公司绩效正相关。

(三)CEO政治社会资本与公司绩效

CEO政治社会资本考察了具有政治身份的CEO从政治关系中获取的社会资本。CEO的政治社会关系与正式制度之间具有替代效应,使得投资者在投资法律不完善的情况下得到保护[9]。早期研究认为CEO政治社会资本对公司的绩效会起到积极影响作用,主要体现在获得战略性资源与信息和产权保护等方面。Peng M W&Luo Y通过对中国公司的实证研究发现高管政治联系与高管商业联系都会促进公司组织绩效,其中高管政治联系的促进作用更为显著[10]。

然而随着国内资本市场的完善,CEO政治社会资本与公司绩效的关系发生了转变。一方面,随着国内资本市场法律环境的不断改善,公司与政界之通过“政治联盟”进行利益输送的现象得到了控制。另一方面,CEO政治社会资本所带来的政治成本也成为影响公司绩效的重要因素。具有政治社会资本的CEO所在公司因为“政治联盟”而负担更多无效率的雇佣,或是被要求进行一些支持地方政府建设但是对于公司经营而言是无效率的投资[11]。此外,具有政治社会资本的CEO所在的企业需要承担更大的社会责任,包括负担政治捐赠等。有学者以国内IPO上市企业为样本,通过实证发现CEO政治社会资本为政府官员提供了寻租的契机反而导致公司绩效下降[12]。而随着CEO政党身份层次的提高,所接触的政府层级也会随之提高,政治社会关系更加深入,以上的成本负担机会也会随之呈现几何式的增长。综上,本文提出假设3:CEO政治社会资本与公司绩效负相关。

(四)CEO商业社会资本与公司绩效

CEO商业社会资本对提高公司发展能力起到了重要作用,其影响机制体现在降低公司信息来源成本和替代正式制度,降低制度成本等方面。CEO商业社会资本能为公司提供关键的异质性资源,形成竞争优势,而且商业社会资本依附于CEO个人存在,具有独特性,难以被模仿和替代[1]。徐超和池仁勇通过企业家曾工作过的单位数量度量了企业家任职规模,并证明任职规模与企业利润总额、净收益率和资产净利率三个财务绩效指标均有正相关关系[13]。本文借鉴了孙俊华[14]的方法以CEO曾经任职的公司数量作为量化商业社会资本的指标。综上,本文提出假设4:CEO商业社会资本与公司绩效正相关。

(五)董事会相对权力的调节作用

根据公司治理相关理论可知由于现代公司制度经营权和所有权两权分离的现状,CEO作为理性经济人会为谋求个人利益的最大化或对公司利益造成损害。董事会对CEO损害公司利益的行为具有监督职责,当董事会和CEO为此冲突时,通常通过使用权力来解决冲突。因此强大的董事会对CEO经营决策能起到有力的监督作用。当董事会相对权力较强时,CEO难以通过控制董事会和控制信息等政治手段来影响董事会对其的监督,进而达到自利的目的。因为这会使CEO丧失董事会对其的信任,失去信任后CEO通过社会关系而达到自利目的的经营活动将受到董事会更加严格的监督。因此当董事会相对权力较强有利于监督CEO运用社会资本所做的决策。反之,当董事会相对权力较弱时,CEO权力得到释放。CEO会通过自己的权力影响董事会决策与对其的监督,使得公司做出有利于CEO通过社会资本达到自利目的的决策。此外还有研究表明当CEO相对权力较大时,CEO会通过其权力选择董事会成员,达到控制董事会并与董事会建立内部社会关系的目的,有助于其进一步在经营活动中实施自利行为[15]。综上,董事会相对权力较强对CEO社会资本与公司绩效的关系起到正向调节的作用,本文提出:

假设5a:董事会相对权力对CEO校友社会资本与公司绩效的关系起到正向调节的作用。

假设5b:董事会相对权力对CEO社会团体社会资本与公司绩效的关系起到正向调节的作用。

假设5c:董事会相对权力对CEO政治社会资本与公司绩效的关系起到正向调节的作用。

假设5d:董事会相对权力对CEO商业社会资本与公司绩效的关系起到正向调节的作用。

三、研究设计

(一)样本选择和数据来源

本文选择深圳证券交易所2012—2014年的上市公司作为样本。借鉴国内外研究的方法以及依据本文研究条件的局限对样本做出以下调整:(1)剔除在2012—2014年的的ST公司以及ST*公司;(2)剔除金融与保险行业公司;(3)剔除CEO个人信息不完整、公司治理信息缺失的样本。依据以上标准调整样本后共得到2 269年次有效样本。本文研究样本公司CEO数据主要来源于CSMAR国泰安上市公司治理研究数据库,其中CEO任期以及CEO是否在股东公司兼任职务可直接获取。但是CEO社会资本指标由于缺乏类BoardEx的权威高管信息数据库,因此需要从CEO个人简介资料中手工分类提取信息。本文采用SPSS.21工具进行所有数据分析工作。

(二)变量设计

1.解释变量。本文借鉴Nahapits和Ghoshal(1998)的方法建立模型,从CEO个人特征之中提取指标,通过校友社会资本(Fam)、社会团体社会资本(Gro)、政治社会资本(Pol)、商业社会资本(Bus)四个指标衡量了CEO外部社会资本(Social captial)。CEO校友社会资本为虚拟变量。CEO毕业于国内985、211院校、及其EMBA或MBA商学院以及国外知名院校取1,否则取0。CEO社会团体社会资本依据CEO参加行业协会、工商联以及其他行业组织的最高级别进行度量,按照国家级、省级、市级进行 3-0赋值。CEO政治社会资本依据CEO从政经历的最高级别进行度量,包括CEO担任人大代表、中国人民政治协商会议成员的经历以及在政府机关任职经历,并按照国家级、省级、市级以及区县级进行4-0赋值。CEO商业社会资本度量的是CEO除现任职公司以及现任职公司所处集团中子公司以外作为高管任职的曾任职公司的数量。

2.被解释变量。本文选择TobinQ作为公司绩效的代理变量。在高管社会资本研究领域中多采用单一指标衡量公司绩效,采用的指标一般包括TobinQ、净经营资产收益率(ROA)和投资增值率等。随着国内资本市场的逐步完善,本文选择TobinQ作为衡量公司绩效的指标具有合理性。TobinQ是由公司市场价值与公司资产重置成本所决定的,反映了公司的投资回报率水平,是一项经济指标。

3.调节变量。董事会相对CEO权力是董事会对CEO进行监控、影响、控制和规范并使得股东实现利润最大化的能力。本文涉及董事会相对权力均指董事会相对CEO权力。Bonazzi&Islam认为董事会相对权力是由董事会结构、董事会组成和董事会成员的所有权所决定的[16]。参考Bonazzi&Islam对董事会相对权力内涵的解释以及国内外相关文献[6,17]针对董事会结构、董事会组成和董事会成员的所有权具体指标的选择,本文最终选取了CEO两职是否合一、独立董事占董事会成员比例以及董事会(非CEO成员)持股比例来拟合董事会相对权力。CEO两职是否合一为虚拟变量,CEO不兼任董事长时为1,否则为0。在拟合董事会权力变量时本文采用Haynes&Hillman设计的加总方法[18]。为避免指标间由于不同量纲和数量级对综合指标的拟合造成影响,先对各董事会相对权力指标标准化处理,再进行加总从而得出董事会相对权力变量。这些变量之间的Cronbach's α系数为0.56,该拟合方法可行。

4.控制变量。本文从CEO个人层面和公司层面分别选择可能影响公司绩效的指标作为控制变量。在CEO个人层面(Personal)选取的控制变量为CEO任期和CEO是否在股东所在公司兼职作为控制变量,CEO任期为CEO任期月份数取自然对数,CEO是否在股东所在公司兼职为虚拟变量,兼职取1,否则为0。在公司层面(Firm)选取了公司规模、董事会规模、监事会规模以及产权性质作为控制变量,公司规模为公司资产总额取自然对数,董事会规模和监事会规模分别为董事会人数和监事会人数取自然对数,产权性质为虚拟变量,国企取1,否则为0。此外还设置了年份指标作为控制变量,以2012年为基准,设置2个年度虚拟变量。

(三)研究方法

本文通过最小二乘法回归并采用层次回归的分析方法,基本模型如下:

式中α为截距,β2-β8为系数,ε为残差。

首先将CEO个人层面和公司层面的控制变量放入模型,考察控制变量对公司绩效的影响;其次将CEO校友社会资本、社会团体社会资本、政治社会资本、商业社会资本四个解释变量加入模型,考察不同维度CEO社会社会资本与公司绩效的关系;再次将调节变量董事会相对权力变量加入模型;最后将解释变量与调节变量中心化,再将中心化后的解释变量与调节变量的交互项加入模型,考察董事会相对权力对不同维度CEO社会资本与公司绩效关系的调节作用。

四、实证分析结果

(一)描述性统计结果

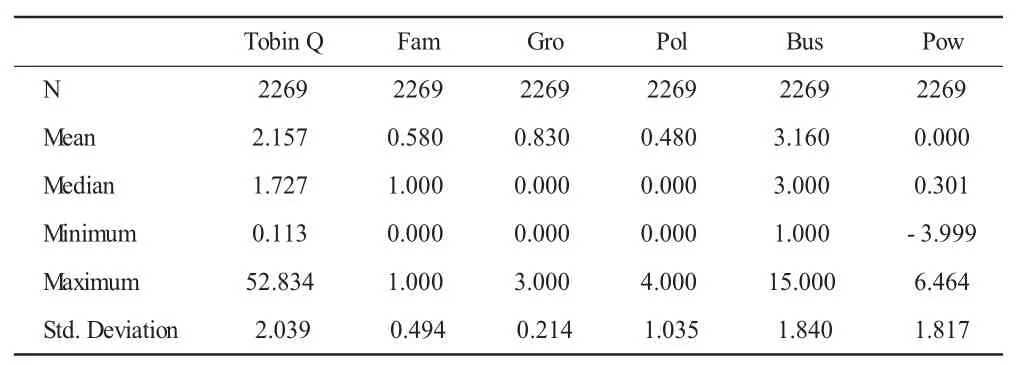

表1 主要变量描述性分析

统计结果显示CEO社会资本中CEO校友社会资本的中位数均为1,表明研究样本中绝大部分CEO具有名校校友关系。CEO社会团体社会资本变量的描述分析结果显示其均值小于1,中位数均为0,最大值为3,表明参加社会团体的CEO相对较少。在具有政治社会资本的CEO中,县乡级和市级有297人次,省级110人次,国家级68人次,样本的政治深度分布情况与国内政治层级的人数分布情况相符,随着政治层次的升高每个层次的人员数量下降。从商业社会资本的统计结果来看,CEO平均任职公司数量为3.16,中位数为3,说明大多CEO具有较为丰富的从业经历。

(二)样本相关性分析结果

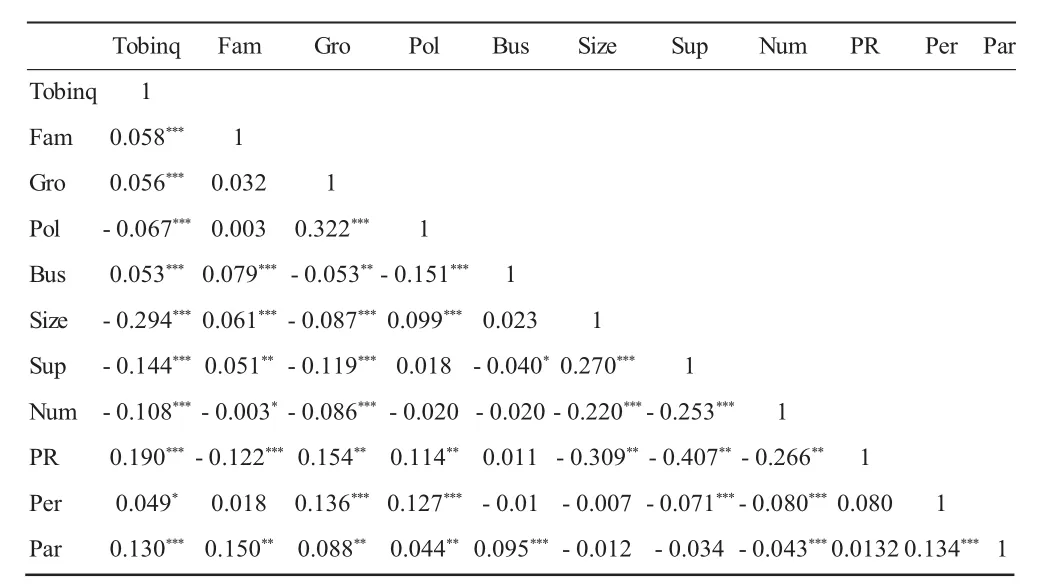

表2 主要变量相关性分析

皮尔逊相关系数表明,TobinQ与CEO校友社会资本、CEO社会团体社会资本和CEO商业社会资本呈正相关关系,TobinQ与CEO政治社会资本呈负相关关系,TobinQ与董事会相对权力呈负相关关系。此外其余变量之间相关性较低适合做进一步检验。

(三)回归分析结果

1.回归结果分析。在回归结果中,各个变量的方差膨胀因子均在1至1.400之间,远小于10,说明变量之间不存在严重的共线性,回归结果可信。

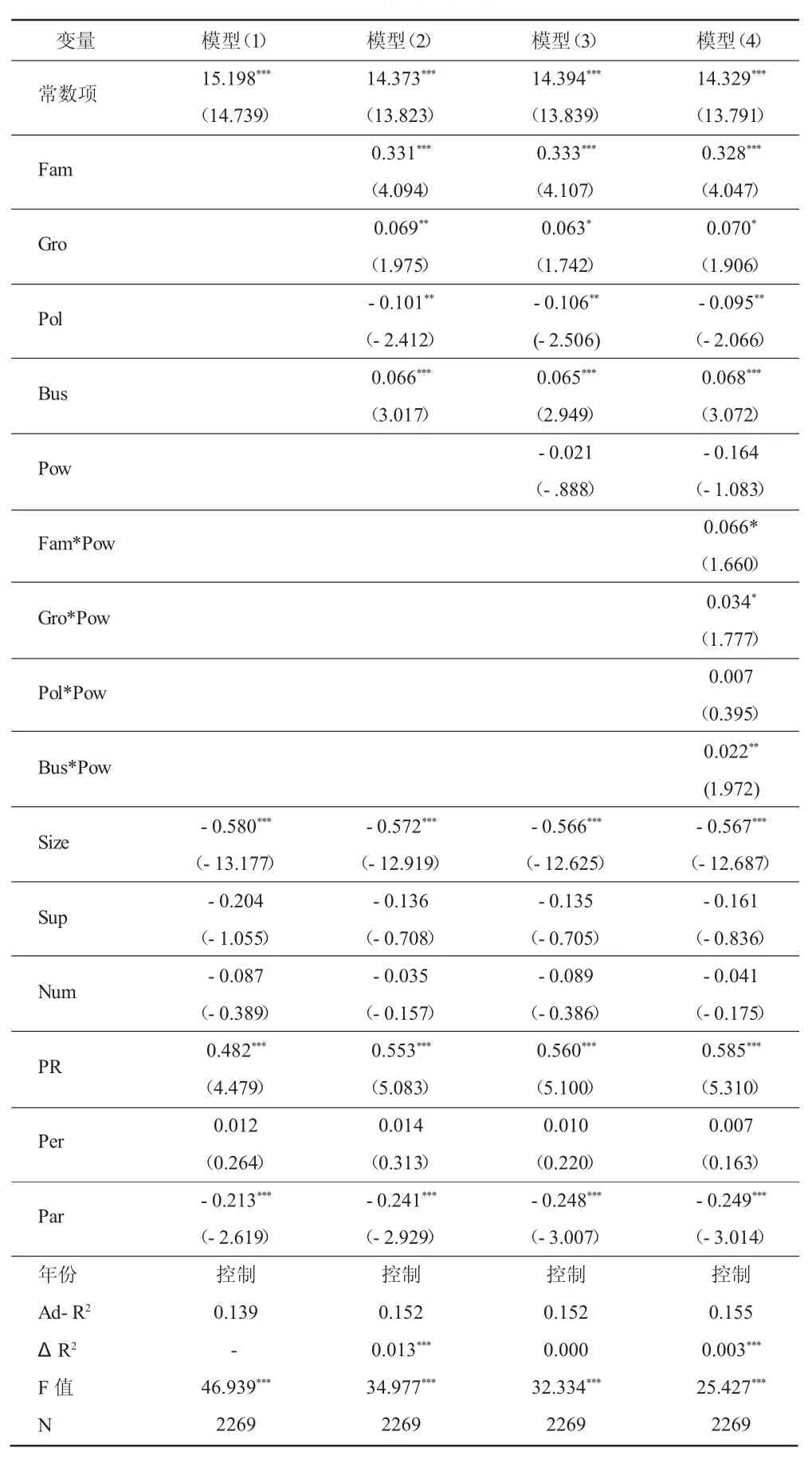

CEO社会资本与公司绩效关系主效应分析

模型(2)与模型(1)相比Ad-R2增加到了0.013,显示了CEO社会资本对公司绩效的解释能力。回归结果显示模型(2)中CEO校友社会资本(0.331)与TobinQ在1%显著性水平下具有正相关关系,因此假设1得到验证。CEO社会团体社会资本(0.069)与TobinQ在5%的显著性水平下具有正相关关系,因此假设2得到验证。CEO政治社会资本(-0.101)与TobinQ在5%的显著性水平下具有负相关关系,因此假设3得到验证。表明CEO政治社会资本对公司绩效带来的负向影响超过了正向影响,总体显示了与公司绩效呈负相关。CEO商业社会资本(0.066)与TobinQ在1%显著性水平下具有正相关关系,因此假设4得到验证。CEO丰富的从业经历使得其商业社会资本得到了提升,CEO可将私人商业关系作为渠道获取有用的信息和资源提升公司绩效。

表3 回归分析

2.董事会相对权力对CEO社会资本与公司绩效关系调节效应分析。模型(4)与模型(3)相比,Ad-R2从0.152上升到了0.155,在1%的显著性水平下增加了0.003,说明从董事会相对权力总体对CEO社会资本与公司绩效关系确实产生了调节作用。模型(4)显示在10%显著性水平下董事会相对权力与CEO校友社会资本的交互项系数为正,董事会相对权力越大,CEO校友社会资本与公司绩效的正相关关系越强,因此假设5a得到验证。董事会相对权力与CEO社会团体社会资本的交互项系数在10%显著性水平下为正,因此假设5b得到验证。董事会相对权力与CEO商业社会资本的交互项系数在5%显著性水平下为正,因此假设5d得到验证。这表明了相对权力较大的董事会对于CEO通过其校友社会资本、社会团体社会资本以及商业社会资本对公司经营决策实施影响的行为可进行有效监督,使得CEO在更大程度上通过其校友社会资本、社会团体社会资本以及商业社会资本为公司带来利益。而模型(4)显示董事会相对权力与CEO政治社会资本的交互项系数为正但并没有通过显著性检验,因此假设5c没有得到验证。这表明了相对权力较强的董事会对CEO政治社会资本对公司利益的侵害行为不能起到有效的监督作用。

3.控制变量对公司绩效影响分析。在回归结果中,除CEO任期、监事会规模和董事会规模对公司绩效不产生显著影响,公司规模、公司产权性质以及CEO兼职均对TobinQ具有显著的负向影响,并且F检验显示了(1)整体是显著的,表明控制变量整体对TobinQ影响显著。

(四)稳健性检验

本文将解释变量CEO社会资本变量中CEO校友社会资本通过CEO不同学历校友社会资本来度量,按照CEO最高学历水平赋值,其中博士研究生学历为5,硕士研究生学历为4,本科学历为3,高中学历为2,高中以下学历为0;此外参考石军伟等[19]的方法将政治社会关系乘以2;并将衡量公司绩效的经济指标由TobinQ替换为市净率,对样本进行稳健性检验,结果发现与原模型的结论一致。

五、结论与启示

本文对CEO社会资本、董事会相对权力和公司绩效进行量化和回归分析。通过实证检验发现,CEO社会资本确实与公司绩效具有相关关系。其中CEO校友社会资本、社会团体社会资本以及商业社会资本均与公司绩效具有正相关关系,CEO政治社会资本与公司绩效具有负相关关系。这与本世纪以来部分高管社会资本相关研究结果一致,CEO通过深入政治生活与政府部门建立社会关系以求为公司谋取利益的行为只在特定的历史背景和制度背景下才起到效用[13]。随着国内资本市场的进一步完善,政府部门对市场的干预逐步减少,CEO通过建立政治关联所带来的利益不足以补偿付出的政治成本,因此越来越多实证研究显示CEO政治社会资本与公司绩效具有负相关关系。

董事会相对权力对CEO校友社会资本、社会团体社会资本以及商业社会资本与公司绩效的关系都起到了正向调节的作用,这表明对于广泛存在于公司外部的CEO社会关系,相对强权的董事会仍然可以通过公司内部监管对CEO的行为与决策进行有效监督,使得CEO通过其社会资本更好地为公司服务。而董事会相对权力对CEO政治社会资本与公司绩效关系不能起到调节作用,这可能是CEO政治社会资本的独特性所造成的。在市场中政府与公司都是社会经济活动主体,但是两者的地位并不相同,政府作为管理者相对于公司拥有军队、警察以及经济制度制定权等公司所没有的权力,因此在经济活动中政府地位高于公司。CEO政治关联建立了一种关联双方地位并不平等的关系,作为公司内部执行机关的董事会迫于政治压力而无法对CEO政治社会资本进行有效监督。

本文的结论对我国公司CEO选任以及董事会权力配置具有一定的现实意义。首先,由于社会关系的培养是一个长期而缓慢的过程,所以公司从节约成本的角度选聘CEO时需要在考量其人力资本的基础上同时考虑其校友社会资本、社会团体社会资本以及商业社会资本是否丰富,这将有助于提升公司绩效。其次,经本文实证证明CEO政治社会资本可能会给公司绩效带来负面影响,且这种负面影响也无法通过加强董事会监督来削弱。因此公司应避免CEO在政治生活的过度深入。最后,从CEO与董事会的内部关系角度考虑,适当增强董事会相对权力有利于更好监督CEO运用其社会资本的过程,合理配置董事会权力。

本研究的不足之处在于:(1)本研究的数据来源于公司年报,属于二手数据。此外由于国内高管信息披露制度尚未完善,CEO社会资本的相关数据都需要手工收集,在手工收集的分析过程中容易受到个人主观因素的影响,使得数据欠缺权威性。未来研究可考虑使用问卷调查法增强研究的权威性。(2)董事会相对权力度量所选取的指标有限,未来可增加指标并采用主成分分析法或因子分析法来拟合董事会相对权力。(3)本文主要通过实证研究了CEO社会资本与公司绩效的关系以及董事会相对权力对两者关系的调节作用,但是对CEO社会资本对公司绩效的具体影响途径缺乏实证研究,这也是未来该领域的研究方向。

[1]陈传明,孙俊华,2008.企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究[J].管理世界(5):124-133.

[2]Cesare F,Geoffrey T.External Networking and Internal Firm Governance [J].Social Science Electronic Publishing,2012,67(1):153-194.

[3]Lins K V,Servaes H,Tamayo A.Social Capital,Trust,and Firm Performance During the Financial Crisis[J].Social Science Electronic Publishing,2015.

[4]Krishnan G V,Raman K K,Yang K,et al.CFO/CEO-Board Social Ties,Sarbanes Oxley,and Earnings Management[J].Accounting Horizons,2011,25(3):537-557.

[5]张鹏,邓然,张立琨.企业家社会资本与创业绩效关系研究[J].科研管理,2015,36(8):120-128.

[6]Finkelstein S,Hambrick D C.Chief executive compensation:A synthesis and reconciliation[J].Strategic Management Journal,1988,9(6):543-558.

[7]Horton J,Millo Y,Serafeim G.Resources or Power?Implications of Social Networks on Compensation and Firm Performance[J].Journal of Business Finance&Accounting,2012,39(3-4):399-426.

[8]周江华,刘宏程,仝允桓.企业网络能力影响创新绩效的路径分析[J].科研管理,2013,34(6):58-67.

[9]Allen F,Qian J,Qian M.Law,finance,and economic growth in China☆[J].Journal of Financial Economics,2005,77(1):57-116.

[10]PengMW,LuoY.MANAGERIAL TIES AND FIRMPERFORMANCE IN A TRANSITION ECONOMY:THE NATURE OF A MICROMACRO LINK[J].Academy of Management Journal,2000,43(3):486-501. [11]København H I,Bennedsen M,Feldmann S E,et al.Political Contributions[J].Journal of the American Dental Association,2000,82(1):18,20-22.

[12]Fan J P H,Wong T J,Zhang T.Politically connected CEOs,corporate governance,and Post-IPO performance of China's newly partially privatized firms☆[J].Social Science Electronic Publishing,2004,26(3):85-95.

[13]徐超,池仁勇.企业家社会资本、个人特质与创业企业绩效——基于中国创业板上市公司的实证研究[J].软科学,2014,28(4):57-61.

[14]孙俊华,陈传明.企业家社会资本与公司绩效关系研究——基于中国制造业上市公司的实证研究[J].南开管理评论,2009,12(2):28-36.

[15]Fracassi C.Social networks and finance[J].Dissertations&Theses-Gradworks,2009,8(7):14.

[16]Bonazzi L,Islam S M N.Agency theory and corporate governance[M] //Korporativn oupravljanje.Sinergija nakladništvod.o.o.2013:115-138.

[17]Combs J G,Ketchen D J,Perryman A A,et al.The Moderating Effect of CEO Poweron the Board Composition-Firm Performance Relationship*[J].Journal of Management Studies,2007,30(8):1299-1323.

[18]Haynes K T,Hillman A.The effect of board capital and CEO power on strategic change[J].Strategic Management Journal,2010,31(11):1145-1163.

[19]石军伟,胡立君,付海艳,2007.企业社会资本的功效结构:基于中国上市公司的实证研究[J].中国工业经济(2):86-95.

(责任编辑:D 校对:L)

F272.91

A

1004-2768(2017)02-0141-05

2016-12-05

黄卫红(1963-),女,浙江杭州人,杭州电子科技大学副教授,研究方向:资本市场与公司治理;俞晴眉,女,浙江杭州人,杭州电子科技大学,研究方向:资本市场与公司治理。

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

安庆师范大学学报(自然科学版)(2022年3期)2022-09-20

中国机械工程(2022年9期)2022-05-17

安庆师范大学学报(自然科学版)(2021年4期)2021-12-12

山东农业工程学院学报(2021年6期)2021-06-24

电影(2019年6期)2019-09-02

海峡姐妹(2018年10期)2018-12-26

博客天下(2015年12期)2015-09-23