也谈高职财务管理课程中经济批量的教学

2017-03-24 03:37娄亮华

山东国资 2017年13期

娄亮华

财务管理学是财经类院校必修课程,是会计学专业、工商管理专业等开设的核心课程。学生们在校学习掌握基本的理财理论、技能和方法,对将来参加工作大有裨益,有助于他们形成未来的就业竞争优势。

高职教育在我国发展的历史并不长,教材建设相对滞后,高职教材套用一般本科院校教材编写体例并不鲜见。笔者现行使用的西南财经大学出版社出版的某高职高专规划教材,就包含总论、资金时间价值和风险价值、资金成本和资金结构、筹资管理、项目投资管理等12章,难度太高。受我院人才培养计划的课时限制,要把这12章都讲透练足,实在太不容易。在教学内容选取上,笔者没有面面俱到地讲解,而是有目的地选取财务管理总论、资金时间价值和风险价值、筹资管理、资金成本和资金结构、项目投资管理等8章来讲解。

财务管理学在人文社会科学中是一门与数学结合得较为广泛的学科,于高职学生而言,挑战性较大。笔者在教学过程中,参考学生们毕业后未来相关职业资格考试要求,一般选取资金时间价值计算、资金成本计算、债券发行价格计算、经济批量的计算、净现值的计算5个方面,下足课时、集中力量来教学。笔者不揣浅见,就高职财务管理课程中经济批量的教学谈点管窥之说。

一、理解储备存货的一般成本是前提

经济批量又称经济订货量,指一定时期订购存货成本和储存存货成本总和最低的采购批量。随着订购批量的变化,订购存货成本和储存存货成本会有此消彼长的关系。确定经济批量的目的,就是要寻找这两种成本之和最小的订购批量。

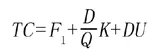

理解经济批量的前提是理解储备存货的一般成本。与储备存货有关成本是取得成本(TCa)、储存成本(TCc)和缺货成本(TCs)。

(一)取得成本

取得成本(TCa)是指为了取得某种存货而支出的成本,分为订货成本、购置成本两项。订货成本又可分为固定性订货成本(F1)和变动性订货成本。变动性订货成本与采购次数成正比例关系,假设单位变动性订货成本为K,假设存货的全年用货量为D,假设每次采购量为Q,那么年采购的次数为二者的商。购置成本是存货的买价,它是全年用货量(D)与存货单位价格(U)之积。取得成本的公式如下:

(二)储存成本

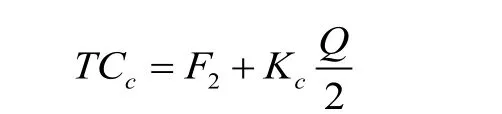

储存成本(TCc)是指对取得的存货进行贮存、保管等的成本。它可分为固定性储存成本(F2)和变动性储存成本。像自有仓库的折旧、租用仓库的租金、仓库保管员的工资等,可以视为固定性储存成本。变动性储存成本与储存存货数量成正比例关系,例如贷款购置存货的应计利息、存货的保险费用等。存货刚购置入库为Q,随着时间的推移逐渐减少,假设消耗均衡的话,应以购置的一半量算做平均在库的存货量。假设单位的变动性储存成本为Kc,储存成本的公式如下:

(三)缺货成本

缺货成本(TCs)是指存货储备不足,造成停工待料、产品缺货无货可卖等等造成的损失。

如果以TC来表示储备存货的总成本,则计算公式如下:

二、理解经济批量的假设和公式推演是关键

经济批量又可称经济订货量模型。所谓“模型”,意指它是一种理想化的状态。高职财务中经济批量的教学一般只需掌握“纯粹”的经济批量模型,即不存在缺货、价格不变等理想化的状态,数量折扣、使用安全库存作为缓冲等情形皆不考虑。这种“纯粹”的经济批量模型,需要设立以下假设条件:

1.企业能够及时补充存货,每次采购量为Q的存货需要时能瞬间取得;

2.能集中到货,而不是陆续入库;

3.不允许缺货,即TCs为0;

4.需求量稳定且能预测,即D为已知常量;

5.存货单价不变;

6.企业现金充足,不会因现金短缺而影响进货;

7.所需存货市场供应充足,不会因买不到需要的存货而影响其他;

8.存货消耗速度稳定。

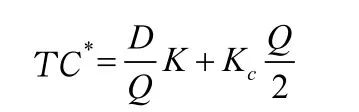

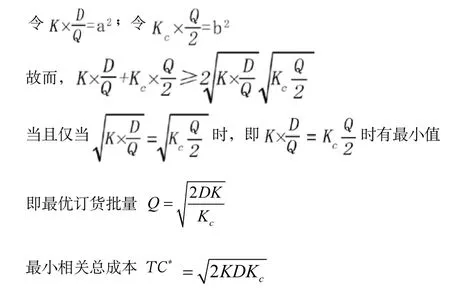

基于上述假设,经济批量模型呈现的是一种折线图。结合上述储备存货的总成本:

公式中的TCs为0,F1、F2、DU都是常量,在决策中视为无关成本,则决策相关总成本为:

如果能使上述决策相关总成本最小,则储备存货的总成本最小。可以利用重要不等式 “a2+b2≥2ab(a≥0,b≥0),当且仅当a=b时等号成立”的原理来求解。

上述推导过程便于学生记忆这两个公式。

三、学以致用是学习经济批量的目的

经济订货批量这个知识点,生产管理、物流管理、经营管理等学科也会涉及。在高职财务管理课程中,经济订货批量是不可或缺的内容,要牢固掌握它,把例题讲透并让学生们练足十分必要。

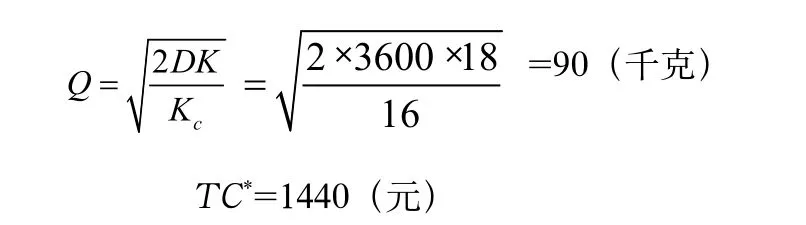

例题:某厂全年需耗用某配件3600千克,该材料单价每千克80元,平均每次进货费用18元,每千克该材料年平均储存成本16元。请计算经济采购批量、最小相关总成本、最佳订货次数和平均配件资金占用额。

解:在此例题中,D=3600,U=80,K=18,Kc=16,故而

采购次数n=3600/90=40(次)

平均配件资金占用额=QU/2=3600(元)

在这道例题中,因为经济批量模型是折线图,消耗是均衡的,平均在库的配件数为采购量的一半,乘以价格就是平均配件资金占用额。

①乔宏:《财务管理(第二版)》[M],西南财经大学出版社,2016年5月版

②娄亮华:《专本衔接模式下的高职〈财务管理学〉教学内容选取浅谈》[J],《文化产业》,2014年第12期

③娄亮华:《高职财务管理教学中初等数学运用举隅》[J],《消费导刊》,2009年第17期

猜你喜欢

中国纤检(2021年3期)2021-11-23

电脑爱好者(2021年8期)2021-04-21

物流科技(2020年8期)2020-08-21

当代水产(2019年8期)2019-10-12

山东工业技术(2019年13期)2019-05-30

系统管理学报(2018年3期)2018-08-13

系统管理学报(2018年2期)2018-08-13

杂文月刊(2018年7期)2018-05-14

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02