基于Probit模型的上海市工业企业研发投入倾向分析

2017-03-23 20:31郑明秀

对外经贸 2017年1期

关键词:研发投入

[摘要]采用2005—2007年上海市工业企业的42341个微观数据,将企业分为研发企业和非研发企业,运用Probit模型分析各因素对研发投入的影响,并采用逐年估计检验和最小二乘法进行稳健性检验。结果表明:出口企业更有研发倾向;国有控股企业比起其他企业研发倾向更高;规模大的企业更有研发倾向,但研发的生产率却较低。

[关键词]研发投入;Probit模型;企业特征;出口型企业

[中图分类号]F270[文献标识码]A[文章编号]2095-3283(2017)01-0128-04

[作者简介]郑明秀(1994-)女,汉,安徽宿州人,硕士研究生,研究方向:国际贸易理论与政策,经济增长,产业结构及产业组织。创新是经济增长的源泉,研发是创新的重要组成部分,研发投入与长期经济增长之间存在明显的正向关系。2005—2007年,中国研发投入占GDP比重平均值仅为14%,美国为24%,日本为34%,而德国高达64%,与西方发达国家相比,我国研发投入较低。长期以来,我国经济增长方式主要为要素驱动型的“粗放式”增长,随着资源约束的趋紧,如何实现“集约式”经济增长逐渐成为亟待解决的问题。上海市作为我国的经济中心,其研发投入在一定程度上反映了我国企业的创新实力。据统计,2005—2007年,上海规模以上的研发企业占所有企业的比重分别为991%、1096%、1173%,虽然研发企业的占比逐年增长,但只有平均1086%的企业进行了研发投入。基于以上事实,本文运用2005—2007年上海市工业企业的42341个数据,根据数据可得性,对企业研发投入的倾向进行分析。

一、文献综述

最早研究企业特征和市场特征与研发关系的是熊彼得与阿罗。在此框架之下,多位学者进行了研究,如Zoltan JAcs(1987);Michael Peneder、Martin Woerter(2014);Gabriele Pellegrinoa(2014);聂辉华(2008);李洪亚(2014),由于研究的侧重点、使用的数据以及方法不同,得出的结果各不相同。国外学者Julian Baumann(2016)运用德国中小企业的数据,对中小企业的研发投入与创新以及生产率之间的关系进行了研究,指出中小企业比大企业从参与到研发的概率较低,却有更高的研发密度;Andrea-Conte·Marco Vivarelli(2014)通过对来自意大利CIS数据库超过3000个数据的研究发现,不管在大企业还是小企业,研发投入都是培养创新的重要方式,且研发投入对于创新的影响在大企业中更显著;José García-Quevedo(2014)指出不同企业和市场的特征在企业的不同年龄对于创新的影响相同。我国学者成力为、戴小勇(2012)通过对中国30万个企业数据进行研究,得出企业规模、年龄正显著影响研发投入总量。聂辉华(2008)发现企业的创新与市场规模呈倒U型。

二、数据的来源、处理及描述

(一)数据的来源及处理

本文数据均来自2005—2007年中国工业企业数据库中上海企业数据,按照毛德鳳(2013)和孙晓华(2014)的研究方法,对数据进行了筛选和整理。具体数据处理步骤为:剔除研究开发费用为负值的数据;剔除资产总计、固定资产净值、出口交货值、销售产值中任意一项为0或者是负值的数据;剔除从业人员均值小于等于8的数据;剔除明显不符合实际情况和企业会计准则的数据。剔除的数据样本占总样本的比重为094%,不影响数据的代表性。在进行筛选后,得到的样本数为42341个(注:以2005年为基期,采用固定资产投资价格指数对固定资产净值进行了平减,平减指数是来自《中国统计年鉴》)。

(二)变量的选取和描述

被解释变量。企业研发投入:rd,为二值被解释变量,选取数据库中“研究开发费”数据代表,如果企业的研究开发费大于0,那么rd取值为1,否则取值为0,从而将上海的企业分为研发企业和非研发企业。

解释变量。出口企业:exp,为虚拟变量,Melitz(2003)认为企业存在异质性问题,生产率较高的企业能够进行进出口贸易,而研发投入是影响企业全要素生产率的重要组成部分。国家控股state为虚拟变量,数据库包括描述各企业的控股情况的数据,因此将国有控股企业取值为1,其余类型的企业取值为0。企业规模lnsize为企业资产总量的对数,熊彼得认为,规模大的企业更有研发投入的倾向且更具有创新能力,因此本文检验企业规模与研发投入倾向之间关系。

控制变量。年龄:lnage为企业年龄的对数;资本劳动:lnkl表示资本密度,为固定资产净值与企业从业人员均值之比的对数;资产负债率:dar为负债总额/资产总额,各变量的统计数据见表1。

三、实证模型及结果分析

(一)实证模型

本文采用的估计模型为:

rdit为是否进行研发投入的二值变量,X为解释变量,Z为控制变量,ɑ为常数项,β和θ为估计参数,ε为白噪声。

(二)实证结果及分析

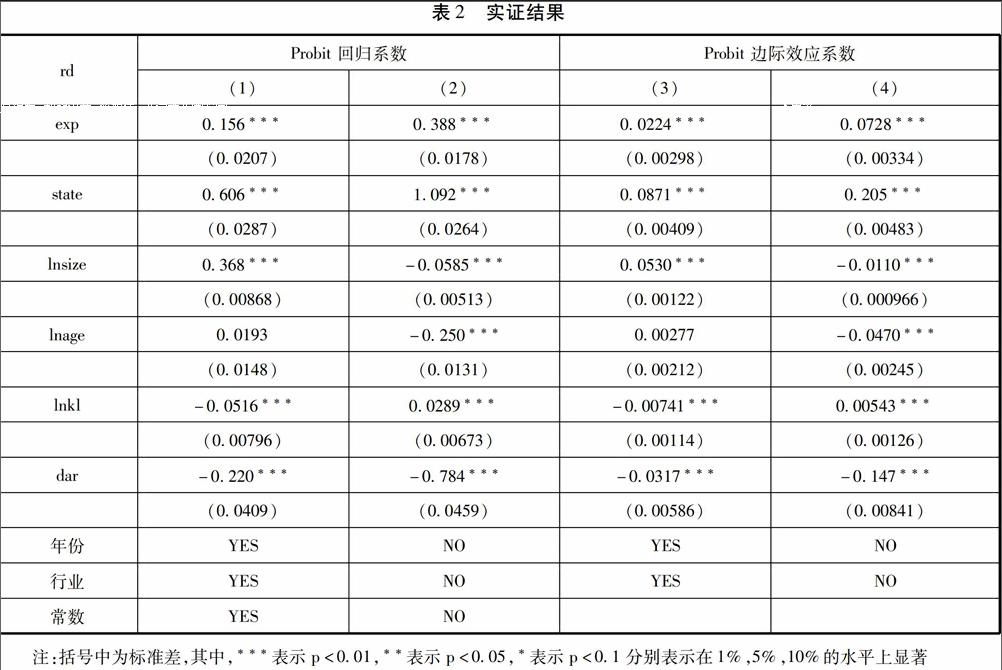

运用Probit回归方法对 ①式进行回归估计,结果如表2所示。表2中(1)(2)列为Probit回归得到的系数,(3)(4)列为边际效应系数,其中,第(3)列是对应于第(1)列的边际效应系数,第(4)列是对应于第(2)列的边际效应系数。第(1)列控制了年份、行业和常数项,而第(2)列没有控制这三个变量。直观上,与没有控制年份、行业、常数项的系数相比,控制之后系数变得更加合理与稳健了。

在第(3)列中,得到是否出口系数为00224,在第(4)列该系数为00728,系数都为正且在1%的统计水平上显著。表明在控制了年份、行业和常数项后,该系数变动明显更加稳健。因此,面临国际市场上更强烈的竞争,出口企业若想要生存并获得利润,必须进行不断创新提高生产率,增强国际竞争力。

企业的产权为国有state系数在第(3)列为00871,在第(4)列为0205,较第(3)列大012,两次估计得到的系数都是非常显著的。表明上海市国有控股企业相对于其他性质企业进行研发投入的概率显著较高,形成这一结果的原因可能是国有企业较其他企业的国家创新财政补贴力度更强。

企业规模变量lnsize的系数在第(3)列为00530,系数为正,而第(4)列该边际效应系数为-0011,系数为负。考虑到遗漏变量及稳健性的问题,第(3)列估计得到的结果更有可信度。企业规模系数变量说明企业规模越大,进行研发投入的概率越高。大企业比小企业拥有更多的融资渠道以及风险分担等方面的优势,存在规模经济的优势,因此更具有创新能力。本文的结果支持了熊彼得的假说,企业研发存在规模依赖。

此外,在控制了年份、行业和常数后,企业的年龄边际效应不显著,但是符号为正,与不控制这些因素得到的符号为负的系数相比较更合理。Gabriele Pellegrinoa(2014)认为成熟的企业比年轻的企业更支持R&D的投入,企业随着的年龄的增加而增加研发投入,证实了研发投入的“年龄依赖”。Lnkl为人均资本密度的对数,该系数为-0007,而且该系数在1%的水平上显著,说明资本密度越强的企业进行研发投入的概率越低。产业发展过程中,资本密集型企业更多依赖要素投入带来利润。资产负债率dar,两列的估计符号都为负且非常显著,第(3)列中的dar系数为-00317,这意味着资产负债率越高进行研发的概率越低。张杰、芦哲(2012)的研究表明资金流动性约束抑制了企业研发投入的积极性,本文的实证结果与此一致。

四、稳健性检验

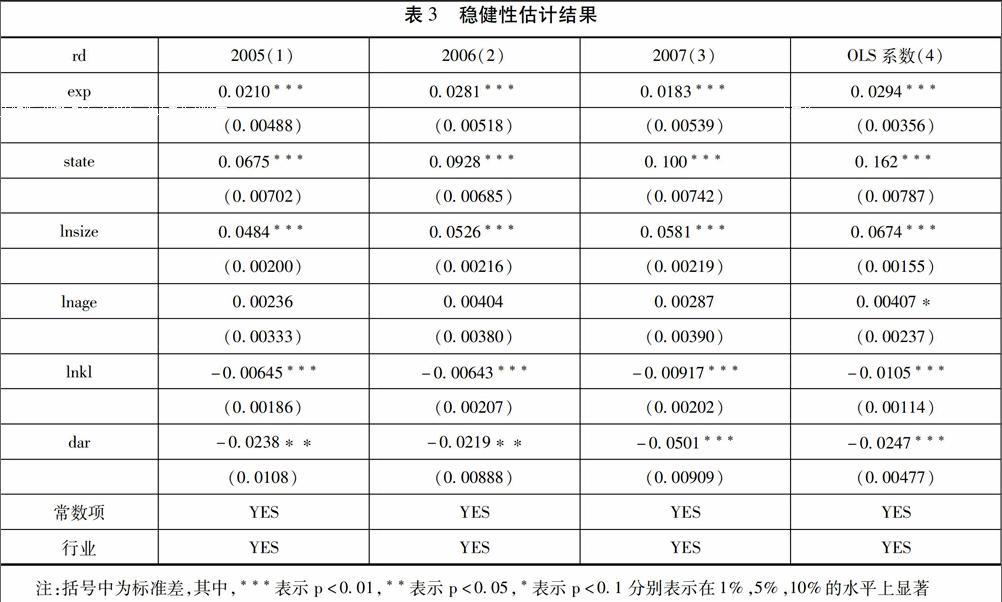

首先,进行Probit逐年估计;其次,采用最小二乘的方式进行估计,估计结果如表3所示,前三列为Probit估计得到的边际效应的系数。我们可以看到,估计的结果与表2中采用面板数据得到的结果符号相一致,且统计显著度和边际效应的系数大小相差不大。说明2005—2007年没有发生结构性变化,因此不一一进行解释。

第(4)列为普通最小二乘法得到的结果。用传统的OLS进行二值因变量估计会造成估计的有偏和不一致。从系数可知,用OLS估计的结果系数虽然和Probit估计的边际效应系数符号一致,但是其系数偏大。其中,国家控股的系数比估计得到的结果系数大一倍,其余变量偏大超过01。这说明本文选取的Probit估计方法很好地控制了联立性偏误问题,较为稳健。

五、结论及建议

第一,出口企业更具有研发倾向。因此,应继续支持“走出去”战略,扩大对外出口规模,利用外需刺激出口企业的研发热情。

第二,国有控股企业较其他企业的研发倾向更高。因此,政府应通过相应政策,提高其他企业研发投入的积极性,同时加强引导国有企业进一步转型升级。

第三,规模大的企业更有研发投入倾向,研发的生产率却较低。因此,对于中小企业而言应该努力壮大自身规模,以获取规模经济优势,摆脱进入研发需要“沉没成本”的困境。另一方面要发挥自身研发投入密度高、效率高的优势。大企业应该着重提高研发投入效率。

[参考文献]

[1]李洪亚R&D、企业规模与成长关系研究——基于中国制造业企业数据:2005—2007[J]世界经济文汇,2014(3):98-120

[2]聂辉华,谭松涛,王宇锋创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J]世界经济,2008(7):57-66

[3]Gabriele Pellegrinoa,Mariacristina Piva Do Innovative Inputs Lead to Different Innovative Outputs in Mature and Young Firms? [J]Economia -Quaderno,2014(97)

[4]Michael Peneder,Martin WoerterCompetition, R&D and Innovation: Testing the Inverted-U in a Simultaneous System[J]Evol Econ,2014(24):653-687

[5]Zoltan JAcs and David B Audretsch,Innovation,Market Structure,and Firm Size[J]The Review of Economics and Statistics,1987,NovVol69 No4:567-574

[6]Julian Baumann,Alexander SKritikosThe link between R&D,Innovation and Productivity: Are Micro Firms Different?[J]Research Policy,2016(45):1263-1274

[7]Andrea Conte·Marco VivarelliSucceeding in Innovation:Key Insights on the Role of R&D and Technological Acquisition Drawn from Company Data[J]Empir Econ,2014(47):1317-1340

[8]José García-Quevedo,Gabriele Pellegrino,Marco VivarelliR&D Drivers and Age: Are Young Firms Different?[J]Research Policy,2014(43):1544–1556

[9]成力為,戴小勇研发投入分布特征与研发投资强度影响因素的分析——基于我国30万个工业企业面板数据[J]中国软科学,2012(8):152-165

[10]毛德凤,李静,彭飞,骆正清研发投入与企业全要素生产率——基于PSM和GPS的检验[J]财经研究,2013(4):134-144

[11]孙晓华,王昀R&D投资与企业生产率——基于中国工业企业微观数据的PSM分析[J]科研管理,2014(11):92-99

[12]Marc J.MelitzThe Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003(71):1695-1725.

(责任编辑:张彤彤刘茜)

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年17期)2016-06-06