公益性招投标项目绩效跟踪案例解析

2017-03-10 10:27上海欧柯盟会计师事务所有限公司

财政监督 2017年4期

●上海欧柯盟会计师事务所有限公司

公益性招投标项目绩效跟踪案例解析

●上海欧柯盟会计师事务所有限公司

绩效跟踪是促进绩效目标实现的重要因素,受到财政部门和预算单位越来越多的重视,已经成为预算绩效管理的必要环节。本文选取E地区公益性招投标项目这一典型案例进行绩效跟踪评价,梳理完成该项目的绩效目标,搜集与绩效目标相关的数据,对绩效目标的偏差情况进行分析,并对公益性招投标项目提出相关改进建议。

绩效跟踪 政府采购 社会福利 绩效管理

一、项目实施背景简介

公益性招投标项目是E地区民政局的经常性项目,由民政局具体组织实施。根据X部、X部《社会福利基金使用管理暂行办法》(X字〔199X〕X号)和X部《彩票公益金管理办法》(X综〔201X〕X号)的规定,按照上级民政局社会公益项目的管理要求,E地区特设立了公益性招投标项目。该项目是指将福利彩票公益金资助项目委托给E地区采购中心面向社会公开招标,并将中标结果报民政部门。该民政部门根据中标名单,委托中标单位实施本项目。本项目由该民政部门负责审批、监督管理和评审验收中标人实际承接的公益性项目。自201X年下半年开始启动,现已开展了六期,取得较好的社会效果,得到了公益性社会组织的积极响应,满足了社区居民多样化的需求,进一步提高了社区公共管理和服务水平。

E地区民政局依据X发〔200X〕X号文件及《E地区公益服务项目目录》,结合自身的实际情况,本项目选取新增并安排资助“为老综合服务项目、‘心心相映’残疾人融入社会项目和精障人士及其家属综合关爱项目”等8个子项目,另外包括上年度尚未实施完毕的连续年度项目。本项目范围包括:E地区201X年资助老年人、残疾人、孤儿、革命伤残人员和特殊困难群体生活照料、精神慰藉等服务项目、资助其他有关扶弱济困的慈善公益项目、资助社会福利机构的设施维修、改造等建设项目以及资助事关民生、公众关注的社区服务公益项目和政府规定资助的其他慈善公益项目。

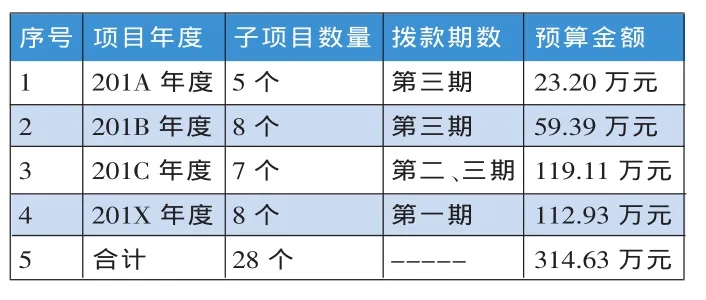

根据本项目工作计划,该民政局上报本项目201X年度预算资金400万元,资金来源于自筹资金。本项目共涉及四个年度的资金项目,详见表1所示。

表1 201X年公益性招投标项目预算明细表

截止到201X年6月30日,本项目实际使用资金为 122.34万元,其中:201X年度的5个项目支付23.20万元,201X年3个项目支付27.68万元,201X年度的7个项目按合同支付第三期资金71.46万元。本项目的资金支付明细情况,如表2所示。

项目的组织和管理流程,以及各相关方的组织关系如图1所示。

二、绩效跟踪评价设计实施

(一)项目绩效目标梳理

通过综合考虑E地区201X年公益性招投标项目的实际运行情况,以及本项目预算安排,充分运用现有的行业标准、计划任务、历史数据及相关资料,按照本项目的实施工作计划,对绩效目标进行分析和研究,最终完成了绩效目标的论证与确认。本项目绩效目标调整为项目绩效总目标和项目绩效年度目标。

表2 201X年公益性招投标项目1-6月资金支付明细表

图1 E地区公益类招投标项目相关方组织关系

1、项目绩效总目标。坚持以社会需求为导向,让人民群众更多的获益;坚持公开、公平、公正,创新项目评审的运作机制;坚持面向社会,面向基层,不断扩大公益金的资助面,切实做好“扶老、助残、济困、救孤”等公益性服务工作。

2、项目绩效年度目标。根据上级和E地区公益性招投标的有关政策、制度要求,认真做好201X年度和上一年度的尚未完成的公益性招投标各项工作。具体目标分解为以下三个方面。

投入目标:201X年公益性招投标项目经费,按照上级民政厅核定的标准最高400万元(两级各承担50%)投入,完成201A年至201X年28个公益性招投标子项目,其中:扶老类项目12个、助残类项目8个、济困类项目4个、扶幼类项目3个和其他类项目1个。

产出目标:完成201C年度7个子项目服务志愿者招募与培训工作,各项考核指标完成率达到100%,所有项目中评和终评验收通过,其中中评、终评优良率达到80%以上;全面完成201X年8个子项目“购买合同”签约情况;项目进度按质按量按时完成。

效果目标:项目实施受益对象覆盖率达到5%以上;各子项目宣传告知做到家喻户晓;开展各项目活动事故控制为零;各类投诉案件及时处理,并取得较好社会效果;切实提高服务对象及社会公众满意度。

(二)项目绩效目标指标体系

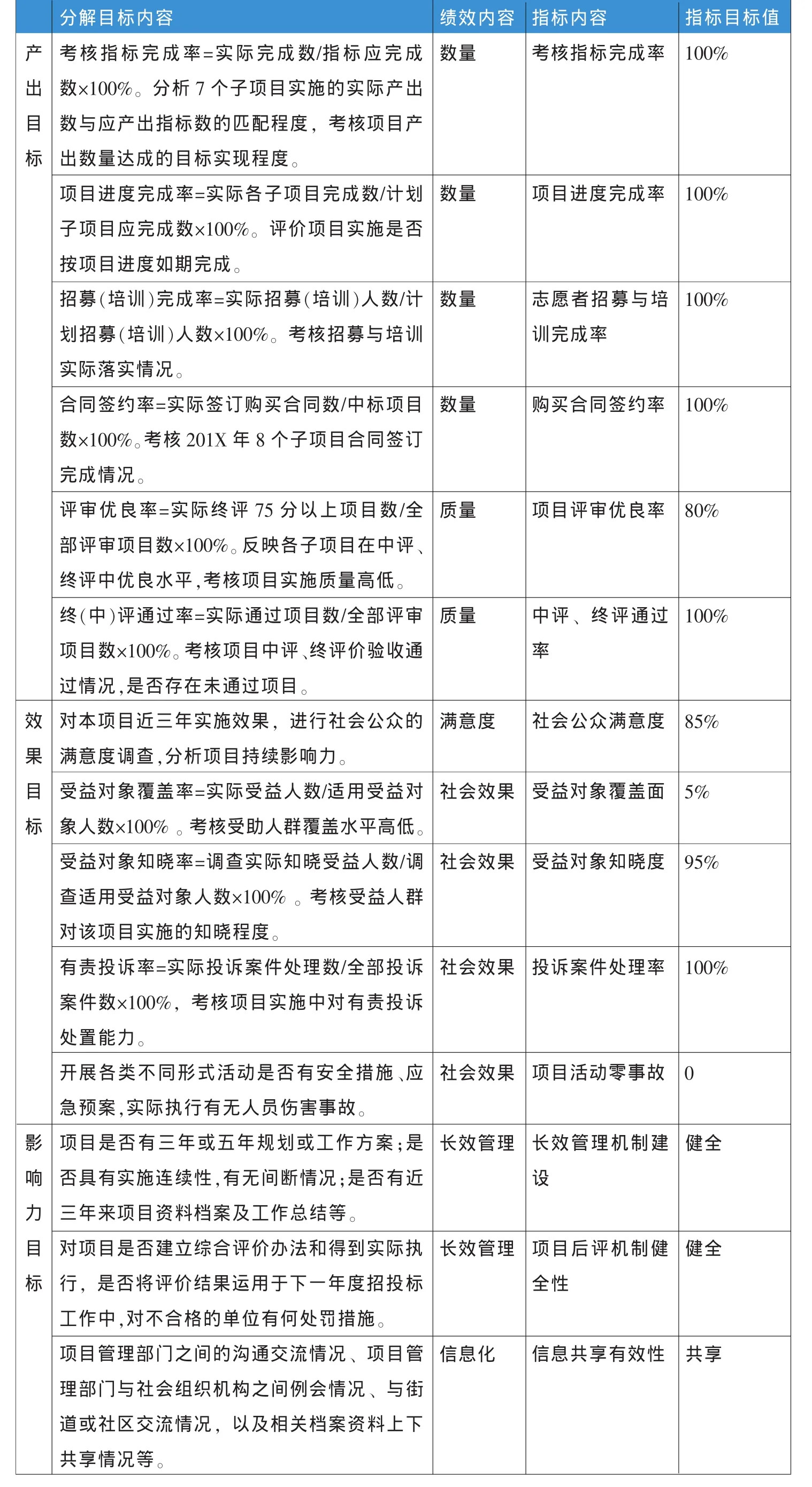

评价组根据当年度的绩效目标,具体从项目决策、项目管理、项目效果与影响力四个方面量化指标体系,主要包括:项目立项依据充分性、预算执行率、考核指标完成率、项目评审优良率、中评与终评通过率、购买合同履约率、受益对象覆盖率和项目活动零事故,以及长效管理机制建设与信息共享有效性等。经专家评审论证修改后,项目绩效目标指标体系详见表3。

(三)项目绩效跟踪评价结果

本项目各项工作基本能够按计划实施,且完成情况较好。本次绩效跟踪项目,由于201X年当期项目尚未完全启动,只是完成了项目招投标工作,项目合同签订也是在7月份进行,因此本次跟踪评价侧重于以前项目在201X年实施情况,即201A—201C年项目在201X年的执行结果。所以,选择指标为产出目标和个别影响力目标,没有选择前期的投入目标。

从绩效跟踪目标的偏差情况来看,主要是考核指标完成率、项目进度完成率和项目后评机制健全性等三个指标存在偏差,偏差情况说明如下:

针对考核指标完成率,由于201C年7个项目中,有一个“残疾人文化活动项目”六项考核事项,其中一项文艺演出活动少了一次“手语和朗诵”,主要是活动场地装修无法安排,事先考虑不够周到。

针对项目进度完成率,由于201X年8个子项目招投标,由以前年度上级民政部门改在E地区采购中心组织进行,由于第一年很多工作需要沟通衔接,耽误了一些时间,本应在6月底完成,结果延期到7月7日(工作安排6月底)公开招投标结果,拖延7天时间。

表3 E地区公益性招投标项目绩效目标指标体系

针对项目后评机制健全性,由于上级主管部门审计安排滞后,201A的项目本应在201B年度拨付完毕,实际到201X年1月、2月才拨付完成,后评机制未能得到较好落实,影响了资金支付进度。

(四)项目绩效跟踪情况“3E”分析

本项目从经济性角度来看,其执行效果较好,通过公开招投标方式,有效控制项目成本投入,201X年8个子项目预算与实际中标价格比,少投入0.85万元,预算控制较为合理。从效率性角度来看,能够较好地完成预期的各项工作,只是今年改变招投标方式,项目阶段性进度延期了7天;同时,由于上级民政部门委托审计工作较晚,影响了子项目资金的及时拨付,201A年和201B年子项目拖至今年拨付。其他各项工作均能如期完成。从效益性角度来看,各子项目量化的经济指标完成率为99.9%,且子项目的中期评审优良率达到85.7%,项目反响效果较好。

(五)出现的问题、纠偏措施和建议

本项目虽如期完成且取得了良好的效果,但仍存在一些问题。

1、预算申报不够科学、严谨。本项目预算仅根据市民政局核定的400万元额度进行申报,而没有按照项目实施的预计情况进行测算,既未考虑历年尚未实施完毕的项目需求,也没有充分考虑201X年新增项目资金需求。经评价组人员梳理,本项目资金需求为314.63万元,其中:支付201A年度项目第三期资金33.56万元,支付201B年度项目第三期资金52.5万元,支付201C年度项目第二期和第三期资金119.11万元,支付201X年度项目第一期资金112.93万元。本项目可结余资金85.37万元。

2、资金拨付不够及时。跟踪显示X年上半年1至2月份支付2012年度的5个子项目第三期资金23.20万元;2月份支付2013年度3个子项目第三期资金27.68万元。以前年度项目资金尾款支付严重滞后,主要原因是根据制度规定,第三期资金应在审计通过后方可拨付,但由于审计是由上级民政部门委托,审计时间安排滞后,导致延迟拨付尾款。

项目纠偏情况:项目单位按照以前年度尚未支付资金数,以及今年安排项目的第一期支付50%资金情况,计划调减预算85.37万元,全年执行预算资金为314.63万元。

本文针对项目进行过程中出现的问题,提出了相应的改进措施。

1、项目预算应据实测算。E地区民政部门应根据上级民政部门核定的400万元额度,根据当年项目资金的需求情况据实预算。一是根据上年度未执行完毕的项目,测算其需要支付的资金数;二是根据某民计发〔201D〕98号文件要求,对本年度需要安排的项目,据实测算其资金需求数,而不能按照上级民政部门核定的400万元基数申报项目预算,以提高预算资金的准确性。

2、规范固定公益性子项目名称。本项目是一个经常性项目,上级民政部门也出台“公益性服务项目目录”。为了更好地录入信息化管理系统进行比较分析,如实质内容相同的项目,可以相对固定项目名称,有利于研判历年相同项目经济性、效益性,以及社会效果反响等,满足项目绩效统计的准确性。

建议上级层面完善项目的管理制度和工作流程,对项目评估及审计要有时间节点约束,不能无限制地拖延,否则影响社会服务机构的正常运行。项目评估工作流程应在项目合同期间结束后10个工作日内完成;在评估结束通过后10个工作日内完成审计;审计通过后10个工作日内资金拨付完毕。另外应将工作流程纳入到管理制度之中,对执行不力的,明确惩罚措施。

三、本案例的优缺点

(一)E地区公益性招投标项目绩效跟踪案例的优点

1、问题剖析以事实为依据由浅入深。评价组在进行大量调研的基础上,与预算单位多次沟通,并查阅相关制度文件,仔细剖析了预算资金当期需求情况,除对当年已确定公益性招投标项目实际资金需求外,还细致地对尚未执行完毕的以前年度项目资金需求,进行了逐年逐个项目的分析,列示出自201A—201C年各个项目所需支付资金,得出201X年公益性招投标项目预算资金,最终与该项目年初预算资金进行比对,实际预算资金大于当期需求85.37万元,最后得出结论:预算申报不够科学、严谨。分析以事实为依据,由浅入深。

2、尝试运用“3E”绩效分析。本案例在进行绩效分析过程中,评价组尝试运用“3E”方法,对项目进行绩效分析,分别从绩效的经济性、效率性和效益性三个方面作了剖析,结合项目实施情况,得出经济性和效益性较好,效率性较差的结论,并对项目完成的3E结果作了必要的预测。虽然分析抑或还不能全面覆盖项目的过程与结果,但却是跟踪评价的必要内容。没有这个环节,无法保证项目完成后的绩效目标能够达到预期目的。

(二)本案例的主要不足之处

1、跟踪时段选择不合理。本项目是一个跨年度的经常性项目,且每年启动时间为7月1日至次年的6月30日,而本次安排跟踪时间为1月1日至6月30日,明显不在本年度之内,所涉及的事项都是上一年度未完成的项目,跟踪的过程管理就失去意义,反倒成了绩效结果评价。因此,本次绩效跟踪评价,由于本年度项目尚未展开,只好选择对以前年度未完成的项目进行中期或终期评价,故难以对当期项目实施情况开展跟踪过程评价,并作出准确的估量。所以导致评价结论中,对当期项目是否能够有效完成的判断依据不够充分。

2、绩效指标设计还不够严密。如产出目标缺少时效性指标,作为一个公益性招投标项目,其实施的时效性一定要有对应的指标考量;在效果目标中,评价组更多地考虑社会效益,忽略了经济效果指标设置。这些均有待今后改进。■

[1]刘国永等.预算绩效管理实践指导[M].镇江:江苏大学出版社,2009.

[2]宗建岳.浅议预算管理中如何开展项目支出绩效跟踪评价[J].财会研究,2012,(17).

[3]杨建.我国重大公共项目投资跟踪绩效审计研究[D].哈尔滨:黑龙江大学,2014.

猜你喜欢

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

河北金融年鉴(2021年0期)2021-08-25

今日农业(2020年23期)2020-12-15

活力(2019年19期)2020-01-06

中国民政(2018年24期)2018-02-07

中国宝玉石(2017年6期)2018-01-13

人民论坛(2017年28期)2017-10-25

人民周刊(2017年17期)2017-10-23

中国卫生(2016年11期)2016-11-12