利率市场化、股权结构与银行风险承担行为

2017-03-08 09:20孔庆华

金融发展研究 2017年12期

陈 敏 孔庆华

(山东理工大学经济学院,山东 淄博 255012)

一、引言与文献综述

2008年全球金融危机表明,银行等金融机构承担过度风险会加剧金融体系的不稳定,对金融系统的安全性带来极大的挑战。银行风险承担问题也由此引起学者们的广泛关注。股权结构是公司治理的重要组成部分,它在影响商业银行经营绩效的同时,也影响商业银行的风险承担意愿。建立和完善合理的股权结构,有利于防范商业银行过度风险承担、增强商业银行对潜在风险的抵御能力,这也是银行从业者和监管者的目标所在。目前,我国商业银行在经历了股权分置、公开上市等一系列重大的制度性变革后,股权结构逐渐呈多元化趋势,但股权较为集中、股东之间缺乏制衡、国有股占比较高仍是我国商业银行股权结构的基本特点,这必然会对我国商业银行风险承担行为产生重要影响。

值得注意的是,伴随商业银行股权结构的变迁,我国利率市场化进程也在加快推进。2015年10月,我国取消对金融机构存款利率上限的管制,对利率的行政管制完全放开,利率市场化改革取得阶段性成果。那么,股权结构对银行风险承担行为的作用是否会受到我国利率市场化进程的影响呢?事实上,股权结构对银行风险承担行为的影响在一定程度上会受制于外部利率环境。在不同利率环境下,股东对待风险的态度和能够承担风险的程度会发生变化,相同的股权结构可能会产生不同的风险承担结果。为此,基于我国利率市场化进程,检验利率市场化对商业银行股权结构与风险承担行为之间关系的影响,对于客观把握当前利率市场化背景下我国商业银行风险承担的变化将更具现实意义,这也正是本文研究目的所在。

国内外学者对股权结构与银行风险承担之间的关系进行了大量研究,但结论不尽相同。从反映股权结构的股权集中度看,Iannotta等(2007)、Shehzad等(2010)认为,股权集中有助于提升商业银行资产质量,从而降低银行风险水平,因而股权集中度与银行风险之间呈负相关关系。与之相对,Laeven和Levine(2009)、Agusman等(2014)、戴国强等(2016)认为,大股东具有更强的冒险动机和风险偏好,股权集中度与银行风险呈正相关关系。Romulo等(2008)则发现,股权集中度与银行风险呈非线性的U形关系,当股权集中度在一定范围内,提高股权集中度可加强股东监督经理人的动机,从而有利于降低银行风险;但当股权集中度超过某一水平,随着股权集中度的上升,大股东损害小股东利益的问题逐步凸显,银行风险随之上升。从反映股权结构的大股东股权性质看,Fries等(2005)、Iaannotta等(2007)、王涛和蒋再文(2011)发现,国有股占比与银行风险显著正相关,提高国有股比例会增加银行的风险。曹廷求、郑录军和段玲玲(2006)基于山东、河南两省29家中小银行的调查数据研究发现,银行第一大股东的股权性质对银行的风险特征并无显著影响。

综合而言,现有文献关于股权结构对银行风险承担行为影响的研究见仁见智,并未达成一致见解,存在进一步拓展的空间。与此同时,已有文献对利率市场化是抑制或强化股权结构对银行风险承担的影响并未做进一步探讨。基于此,本文以我国上市商业银行为研究样本,考察股权结构对商业银行风险承担行为的影响,并探讨利率市场化对二者关联性的作用方向及程度,以期更客观地把握利率市场化对我国商业银行风险承担行为的影响,为进一步合理引导银行的风险承担行为、降低我国银行体系的系统性风险提供一定的理论参考。

二、研究设计

(一)计量模型

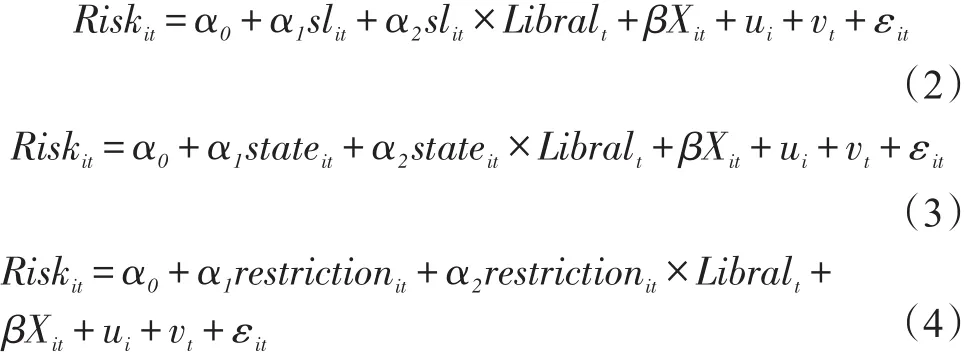

本文首先考察股权结构对商业银行风险承担行为的影响,建立如下基准面板回归模型:

(1)式中,下标i和t分别表示银行和年份。Riskit表示银行风险承担水平,shareshipit表示银行股权结构,Xit为控制变量。其中,银行股权结构分别用股权集中度(slit)、股权属性(stateit)和股权制衡度(resrictionit)三个维度来反映。控制变量具体包括:银行个体层面的银行规模(sizeit)、资本充足率(carit)、流动性比率(liquidityit)、加权净资产收益率(roeit)、成本收入比(ctiit)等;行业层面的银行业贷款贡献率波动(Dcontributiont)、一年期金融机构贷款基准利率波动(Dinterestt)和市场竞争度(HHIt);宏观经济层面的实际GDP增长率波动(Dgdprt)等;vi和vt分别表示个体和年份特定效应,εit表示随机扰动项。

为进一步考察利率市场化对股权结构和银行风险承担行为关系的影响程度,本文在模型(1)的基础上,引入利率市场化程度(Libral)与股权结构的交互项,分别构建了扩展模型(2)、模型(3)和模型(4)。

(二)指标选取与测度

1.商业银行风险承担行为指标。考察国内外文献发现,商业银行风险承担的衡量指标主要有不良贷款率(Delis等,2011;黄秀秀等,2014)、Z值(Laeven和Levine,2009;周开国等,2016)、风险加权资产占比(方意,2015)、股票收益率波动率(陈忠阳等,2013)等。其中,不良贷款率是一种事后风险度量指标,直观反映了银行面临的信用风险;Z值法从银行破产概率角度衡量银行风险,公式为Z-score=(MROA+MEA)/σROA(MROA为资产收益率的移动平均值,MEA为资本资产比率的移动平均值,σROA为资产收益率的标准差),表示每一单位资产风险由银行的多少资产收益与自有资本来抵补。由于我国银行破产法尚未正式出台,破产概率不高,因此Z值法目前在我国并不适用。此外,我国资本市场发展尚不完善,股票价格并不能完全反映所有信息,故采用股票收益率波动率衡量我国上市银行风险承担存在一定的局限性。因此,本文参考方意(2015)的研究,选择风险加权资产与总资产占比(rwa)作为商业银行风险承担的代理指标,并使用商业银行权益值与资本充足率之比来计算风险加权资产。为确保实证结果的可靠性,本文选用不良贷款率(npl)进行稳健性检验。

2.股权结构指标。本文对于我国商业银行股权结构的度量主要从股权集中度、股权属性、股权制衡三个维度进行刻画。股权集中度(s l)表示商业银行各股东所持股份占商业银行总股本的比重,本文选用第一大股东持股比例来衡量。该比例越大,说明大股东股权集中度越高,其对银行的控制能力就越强,这可能会造成大股东为追求自身利益主动选择高风险行为,从而导致银行风险承担上升。股权属性(state)代表了第一大股东的股权性质,本文使用虚拟变量反映,若第一大股东为国有股性质,取值为1,否则取值为0。一般来说,国有性质银行资本金相对充足,且有国家信用支撑,融资能力强,并且经常担负一些政策性信贷任务,因而会承担比其他性质银行更大的风险。股权制衡度(restriction)用第二至第五位大股东之间持股比例之和与第一大股东持股比例的比值来反映(陈德萍和陈永圣,2011),该指标表明,当公司存在一定数量的相对控股股东,他们彼此分量相当的股份决策权可以实现相互监督和约束,任何单个股东都无法实现单独控制,从而形成相互制衡的股权结构模式。该指标越大,说明股权制衡程度越高,有助于弱化商业银行的委托代理问题,最终降低银行的风险承担行为。

3.其他变量指标。对于利率市场化指标,本文借鉴陶雄华等(2013)的研究,采用利率浮动范围和幅度、自主化决定利率指数和实际存款利率指数(一年期存款利率扣除CPI)三者简单平均法衡量。对于反映银行个体特征的控制变量,本文以总资产的对数衡量银行规模,以净资产收益率衡量银行盈利能力,以流动性比率这一监管指标衡量银行流动性,以成本收入比表示银行经营管理效率,以资本充足率反映银行资本金充足程度。对于行业层面的控制变量,本文采用银行业贷款余额/gdp表示银行业贡献率,使用银行业中各市场竞争主体资产占行业总资产百分比的平方和衡量银行业竞争度。对于宏观层面的控制变量,本文选取GDP实际增长率来衡量宏观经济运行状况。在经济上行期,市场波动性较低,商业银行资本金的监管约束弱化,从而提高了商业银行的风险容忍度和风险承担水平(Adrian和Shin,2010)。同时,根据Borio(2008)提出的货币政策风险承担渠道,引入金融机构一年期贷款基准利率指标,借此反映货币政策对银行风险承担水平的影响。

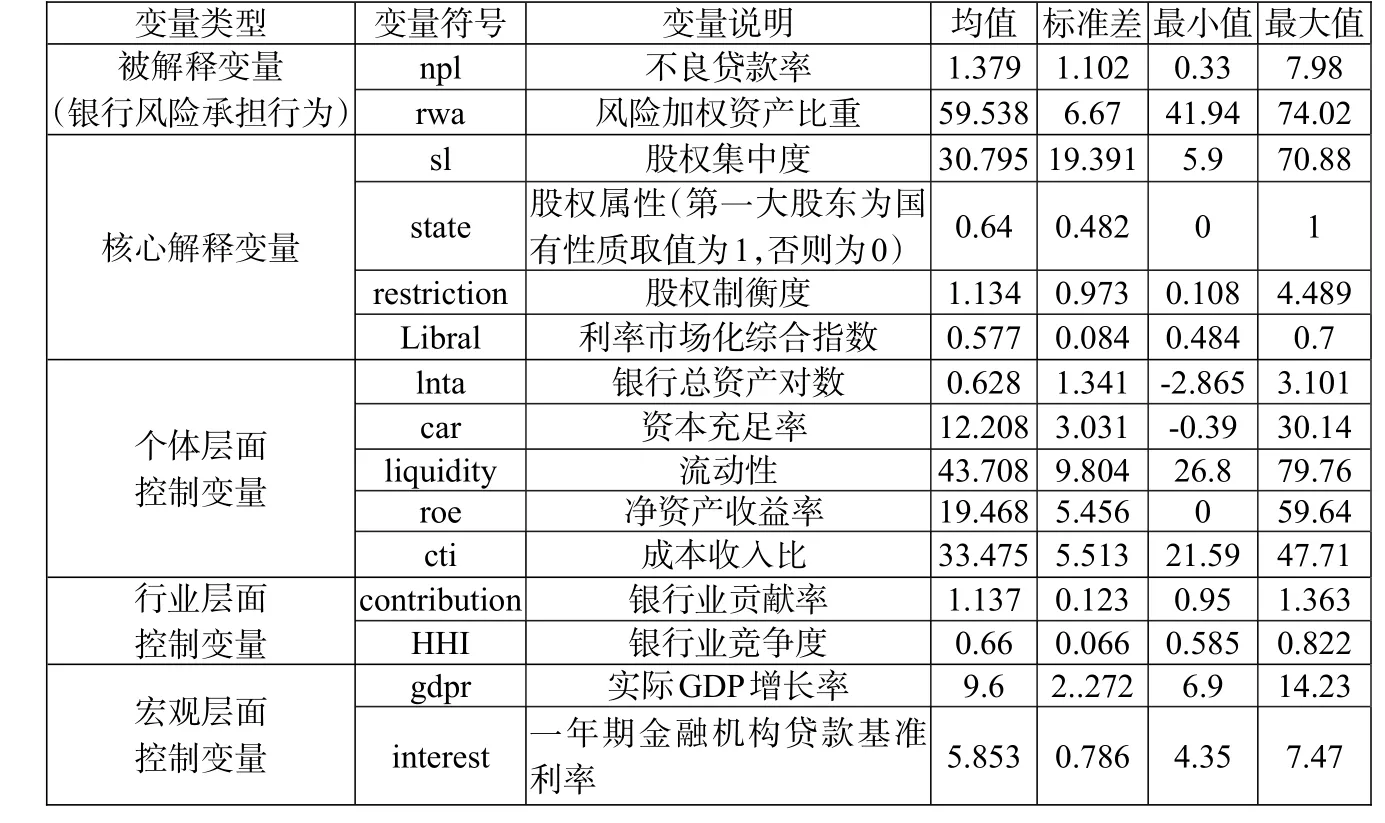

考虑到数据的可得性,本文选取在我国A股上市的15家银行2006—2015年的平衡面板数据为数据样本(中国农业银行因数据缺失严重被剔除),数据主要来源于万得数据库及各银行官网披露的年报。具体的样本指标统计特征见表1。

表1:全样本描述性统计

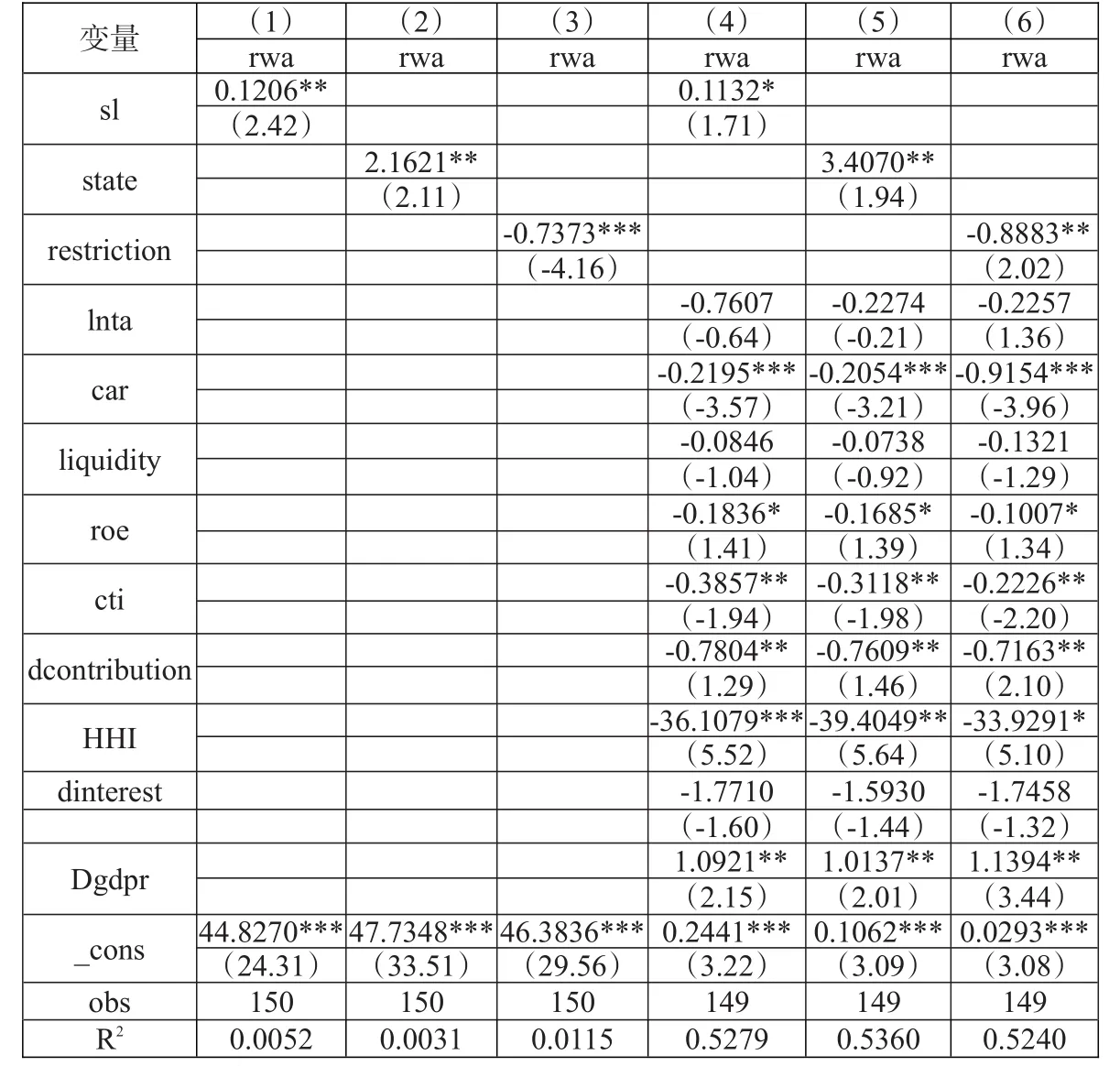

表2:股权结构对我国商业银行风险影响的基准回归结果

三、实证结果分析

(一)股权结构与银行风险承担的关系

首先,本文采用OLS法分别考察股权结构三个维度对银行风险承担行为的影响关系(回归结果见表2第(1)—(3)列),发现它们的系数均显著;然后,加入控制变量,同时为避免模型的内生性问题,采用广义矩估计法(GMM)考察股权结构对商业银行风险承担行为的影响(回归结果见表2第(4)—(6)列)。由表2可以看出,三个维度的股权结构系数均显著。

其中,股权集中度系数为0.1132,且在10%水平下显著,说明股权集中度对商业银行风险承担产生显著正向影响。主要原因在于,当股权集中度较高时,大股东控制力增强,而来自小股东和债权人的监督力量被弱化,大股东为实现自身利益最大化,可能会忽视银行自身和其他关联群体利益,干预管理层选择高风险项目投资,承担更大的风险。股权属性系数在5%水平下显著为正,表明当银行第一大股东为国有性质时,银行承担的风险会较大。这与Naima Lassoued等(2016)、曹廷求等(2012)的相关结论是一致的。一方面,由于国有商业银行的信贷决策易受到行政因素的干扰,大量信贷资源流向风险很大、效率较低的国有企业,增加了银行承担的风险(周开国等,2016)。另一方面,国有商业银行往往缺乏对产权人的有效监督,且在出现问题时更易得到政府的救助,这无疑增加了国有商业银行的道德风险,进而增加了国有商业银行承担风险的意愿和行为。股权制衡度系数在5%水平下显著为负,说明股权制衡度越高,商业银行承担的风险越低,中小股东对大股东的制衡能够避免“一股独大”对中小股东的侵害,有效削弱商业银行的风险承担。

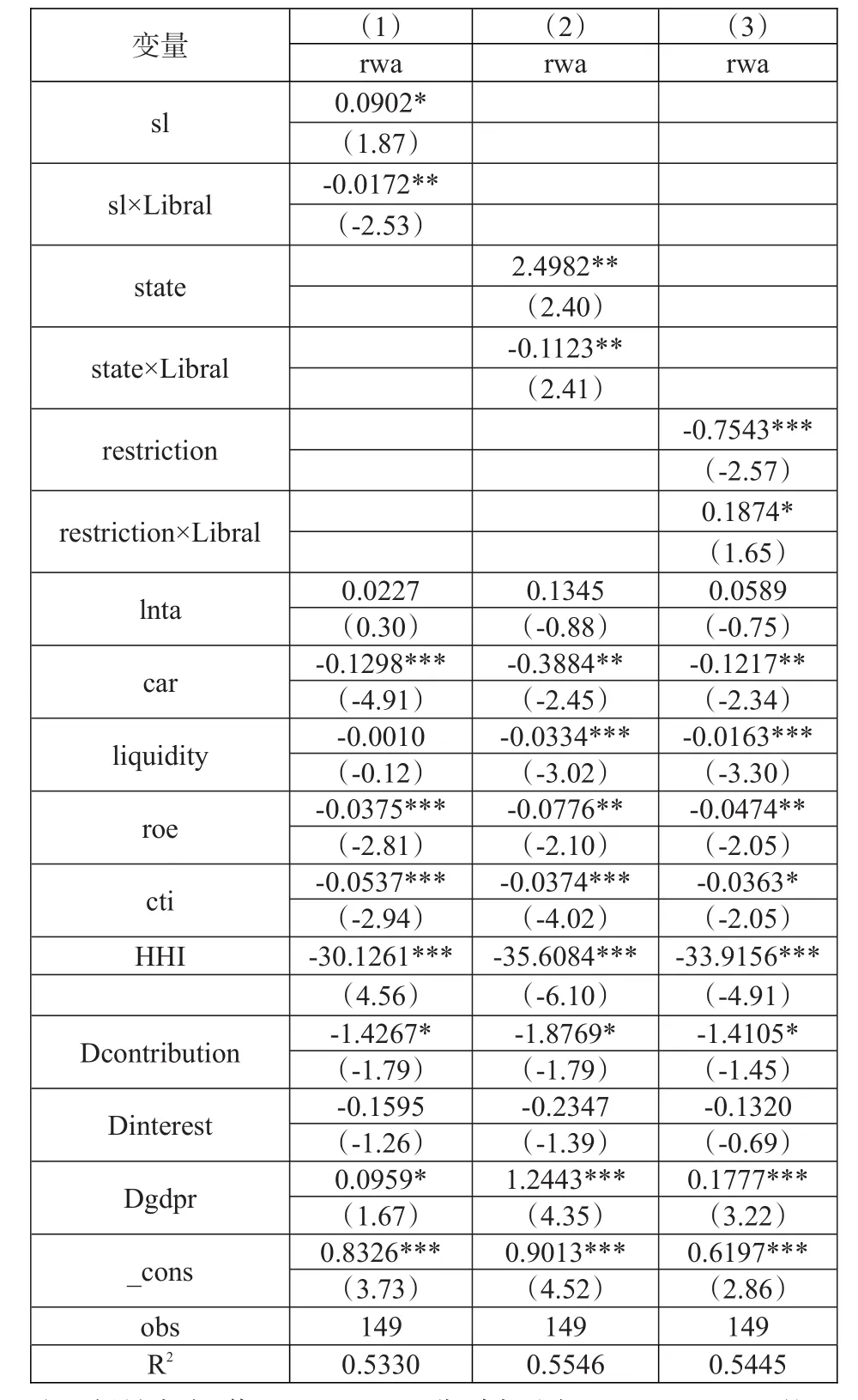

表3:引入利率市场化与股权结构交叉项的扩展模型回归结果

(二)利率市场化对股权结构与银行风险承担关系的影响

为进一步考察利率市场化对股权结构与银行风险承担之间关系的影响,引入利率市场化与股权结构的交叉项,回归结果见表3。

回归结果显示,股权集中度系数显著为正,且股权集中度和利率市场化指数的交叉项系数(sl×Libral)在5%水平下显著为负,说明利率市场化弱化了股权集中度对银行风险承担行为的正向影响。与此同时,股权属性系数也显著为正,且股权属性和利率市场化指数的交叉项(state×Libral)与银行风险承担行为在5%水平下显著负相关,说明当银行第一大股东为国有性质时,提高利率市场化程度会降低商业银行的风险承担水平。此外,股权制衡度(restriction)系数显著为负,且股权制衡度和利率市场化指数的交叉项(restriction×Libral)系数在10%水平下显著为正,说明利率市场化程度越深,中小股东对大股东的股权制衡力越能有效降低银行承担的风险。这一结论与章月明等(2013)的观点是一致的。一方面,利率市场化程度的提高,有利于提升资金价格的市场传递效率、加剧银行之间的竞争,这种优胜劣汰机制会对银行股东形成外在的市场监督压力;另一方面,利率市场化以后,银行面临的利率风险加大,所持资产的价格波动明显加剧,这会强化银行股东的风险管理意识,督促其优化自身的风险配置机制。这都意味着利率市场化间接改善了银行的股权结构,使得不合理股权结构对银行风险承担的正向作用得到弱化。

(三)稳健性检验

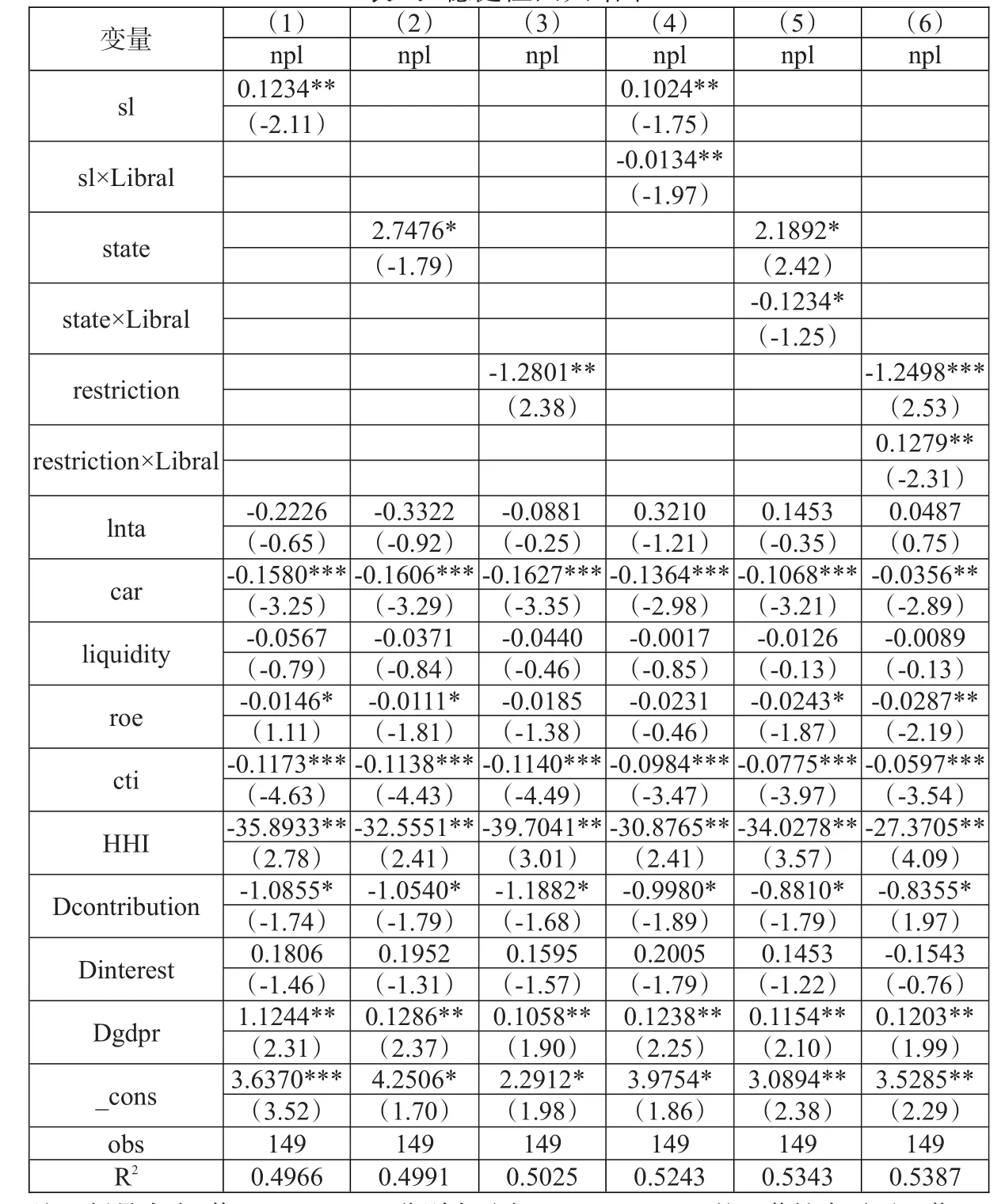

为确保结论的可靠性,本文采用不良贷款率npl作为商业银行风险承担行为的代理变量,对上述模型进行了重新估计,回归结果见表4。回归结果显示,核心解释变量的估计系数符号和显著性水平未发生实质性变化,与前文的回归结果基本吻合。由此可见,本文的基本结论具有很好的稳健性。

四、结论与建议

本文基于2006—2015年我国上市商业银行面板数据,采用广义矩估计(GMM)方法,从股权集中度、股权属性、股权制衡度三个维度考察了股权结构对商业银行风险承担行为的影响,以及利率市场化对这一关系的影响。结果表明,股权集中度对银行风险承担行为具有显著正向作用;中小股东对大股东的制衡能够有效降低银行的风险承担行为;国家控股和具有政府背景的银行与其他银行相比,具有更强的风险承担动机。在引入股权结构与利率市场化交叉项后进一步发现,利率市场化有助于弱化股权集中度、股权性质对商业银行风险承担行为的正向作用,同时强化了股权制衡能力对商业银行风险承担行为的负向作用。基于此,为有效管理商业银行的风险承担行为,降低金融体系的系统性风险,本文提出以下对策建议:

第一,不断优化商业银行股权结构。一是适度降低第一大股东的持股比例,形成相互制约的股权约束结构,强化大小股东之间的制衡机制;二是降低政府持股比例,降低银行业准入门槛,吸收更多民间资本参股;同时减少行政干预,加速我国商业银行由政治型治理向经济型治理转型,切实实现政银分离。

表4:稳健性回归结果

第二,不断健全利率市场化形成机制。目前,我国存贷款利率管制都已取消,金融机构拥有一定的自主定价权。但当前利率市场化仍存在一些问题,比如尚未形成明确的政策目标利率和完整的无风险收益率曲线,金融机构利率定价时存在不正当竞争等问题。因此需要逐步完善利率市场化的基础,提高金融机构的自主定价能力,培育以市场资金供求为基础的利率形成机制。

[1]Borio,C.,H.Zhu.2008.Capital regulation,risk-taking and monetary policy:A missing link in the transmission mechanism?BIS Working Papers,No.268.

[2]Kapil Sharma,M ishra P.N.,and Vivek Sharma.2010.Quantitative Risk Measurement:Public Sector Banks[J].SCMS Journal of Indian Management,47(10-12).

[3]Masaru Konishi,Yukihiro Yasuda.2004.Factors affecting bank risk taking:Evidence from Japan[J].Journalof Banking and Finance,(28).

[4]AgusmanAgusman,Grant S.Cullen,Dom inic Gasbarro,Gary S.Monroe,J.Kenton Zumwalt.2014.Government intervention,bank ownership and risk-taking during the Indonesian financial crisis[J].Pacific-Basin Finance Journal,(30).

[5]NaimaLassoued,HoudaSassi,Mouna Ben RejebAttia.2016.The impact of state and foreign ownership on banking risk:Evidence from the MENA countries[J].Research in International Businessand Finance,(36).

[6]John,K.,and Senbet,Lemma W.1998.Corporate Governance and Board Effectiveness[J].Journal of Banking and Finance,22(4).

[7]Jensen,M ichael,M eckling,W illiam.2009.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure.

[8]Laeven Levine.2009.Bank governance,regulation and risk taking[J].Journalof Financial Econom ics,(93).

[9]Jensen,M ichael,Meckling,William.2009.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure.

[10]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010)[J].经济研究,2012,(5).

[11]刘银国,张琛.基于公司治理的商业银行风险研究[J].经济学动态,2011,(7).

[12]潘敏,魏海瑞.提升监管强度具有风险抑制效应吗?——来自中国银行业的经验数据[J].金融研究,2015(12).

[13]周开国,邓月.政府控股对商业银行风险承担的影响——基于国际银行业的证据[J].国际金融研究,2016(9).

[14]宋琴,胡方琦,倪川川.金融自由化与银行风险承担——基于竞争—稳定性视角的实证分析[J].金融监管研究,2015,(9).

[15]方意.货币政策与房地产价格冲击下的银行风险承担分析[J].世界经济,2015,(7).

[16]潘敏,张依茹.宏观经济波动下银行风险承担水平研究——基于股权结构异质性的视角[J].财贸经济,2012,(10).

[17]王道平.利率市场化、存款保险制度与系统性银行危机防范[J].金融研究,2016,(1).

[18]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012,(7).

[19]曹廷求,郑录军,段玲玲.山东省银行类金融机构公司治理机制比较[J].金融研究,2005,(10).

[20]曹廷求,朱博文.货币政策、银行治理与风险承担[J].金融论坛,2012,(12).

[21]黄秀秀,曹前进.贷款集中度对银行风险承担行为的影响——来自中国上市银行的经验证据[J].金融论坛,2014,(11).

[22]陈忠阳,刘志洋.国有大型商业银行系统性风险贡献度真的高吗——来自中国上市商业银行股票收益率的证据[J].财贸经济,2013,(9).

[23]陶雄华,陈明珏.中国利率市场化的进程测度与改革指向[J].中南财经政法大学学报,2013,(3).

[24]霍源源,李江,冯宗宪.不同股权结构商业银行信用风险分析——基于宏观经济因素视角[J].财贸研究,2016,(8).

[25]王相宁,倪成,张思聪.股权集中、外资参股与商业银行风险承担[J].大连理工大学学报(社会科学版),2017,(5).

[26]陈德萍,陈永圣.股权集中度,股权制衡度与公司绩效关系研究——2007—2009年中小企业板块的实证检验[J].会计研究,2011(1).

[27]章月明,胡海峰,赵建.利率管制,利率市场化与商业银行治理[J].经济学动态,2013,(4).

猜你喜欢

法制博览(2021年9期)2021-11-26

建材发展导向(2021年6期)2021-06-09

湖北经济学院学报(2021年1期)2021-01-21

英语文摘(2020年11期)2020-02-06

中国外汇(2019年19期)2019-11-26

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

歌剧(2017年11期)2018-01-23

商业经济研究(2016年24期)2017-01-10