中国阳光私募基金流动性择时能力的实证研究

2017-03-08 09:20:50郭万山赵天宇

金融发展研究 2017年12期

郭万山 赵天宇

(辽宁大学经济学院,辽宁 沈阳 110036)

一、引言

市场择时是指投资者使用技术指标或经济数据等预测方法,进入、退出市场或在不同资产间进行转换的行为。市场择时理论最早可以追溯到Cow les(1933)。此后,有大量文献对基金经理市场择时能力进行了深入研究。Treynor和Mazuy(1966)提出了一个测度市场择时能力框架,检验基金经理是否具有依据市场收益预测调整市场敞口的能力。早期的市场择时能力文献更多地关注基金经理的市场收益择时以及市场波动择时能力,统计检验方法主要包括参数检验方法和非参数检验方法(Henriksson和Merton,1981;Jagannathan 和 Korajczyk,1986;Grinblatt和 Titman,1989;Ferson和Schadt,1996;Busse,1999;Jiang、Yao和Yu,2007;Chen、Ferson和Peters,2010)。

1998年长期资本管理公司(LTCM)的破产以及同期爆发的金融风暴,使得业界和学界开始更多地关注市场流动性问题①。市场择时研究的关注点也从市场收益择时、市场波动择时转向市场流动性择时,而研究的对象则更多集中于对冲基金和共同基金。市场流动性是反映市场状态条件的重要指标,是资产定价的一个重要参考变量(Pástor和Stambaugh,2003;Acharya和Pedersen,2005)。流动性改变意味着市场条件发生了变化,这种改变可以通过交易资产的成交价格反映出来 (Pástor和 Stambaugh,2003)。在2008—2009年金融危机中,大量投资者的退出导致市场的流动性恶化,流动性降低引致投资者更大范围的清算,进一步降低了市场流动性,即所谓的“流动性螺旋”,这种连锁影响对整个市场都是巨大的冲击。基金经理是否具有流动性择时能力,是否能够正确预测未来市场流动性变化趋势,并适时调整风险暴露头寸,反映了基金经理的市场择时能力和风险控制能力。因此,这也是市场流动性择时备受关注的一个重要原因。

国内关于流动性的相关研究显示,我国证券市场中股票流动性与资产流动性显著正相关,市场流动性对于收益率具有明显的解释作用(潘宁宁等,2011;张峥等,2013)。关于择时的研究中,马超群等(2005)研究发现,中国证券投资基金具有显著的波动性择时能力,并且开放式基金择时能力强于封闭式基金。李仲飞等(2015)研究了我国主动管理开放式股票型基金的流动性择时能力,发现开放型基金存在流动性择时能力,其中成长型和平衡型基金、大盘基金和中小盘基金具有显著的正向流动性择时能力。

流动性择时的主要研究对象是对冲基金和共同基金,大部分文献都是基于美国市场的研究。经验研究表明,美国对冲基金的流动性择时能力是显著的,而非依靠运气。国内虽然有文献对市场择时予以研究,但更多地关注市场收益择时和市场波动择时,系统研究中国基金行业流动性择时能力的相对较少。从基金运作方式上来说,中国的私募基金,特别是阳光私募基金比较接近于美国的对冲基金。中国的阳光私募基金是否也具有流动性择时能力是一个值得讨论和研究的问题。

二、流动性择时的指标以及模型选取

(一)非流动性指标

衡量市场流动性的指标很多,在检验流动性择时能力时,大量文献主要采用非流动性因子来衡量对冲基金的市场表现,主要包括Amihud指标和Pástor-Stambaugh指标。通常认为采用Amihud指标可以获得更为合适的代理变量,且Am ihud指标优于其他低频指标。

Am ihud(2002)提出,在衡量股票流动性不足时,可采用每日绝对收益与交易金额的平均比率。该指标反映了每日交易百万元对于价格的绝对影响,该比率为正。股票i在第t月的非流动性可以表示为:

其中,Di,t表示第i只股票在第t月的交易天数,和分别表示第i只股票在第t月第d个交易日的收益和成交金额。

本文计算沪深A股市场2927只股票的每日非流动性因子,时间跨度为2007年7月第一个交易日至2016年8月最后一个交易日,共2351天。由于每个股票在交易日中会有停牌情况,其交易量为零,这种情况会使得非流动性指标失去意义。故在计算每月非流动性因子时,动态调整每个月的股票数,并将个股非流动性因子进行等权重平均,最终得到每月非流动性因子为:

其中,Nt表示第t月的交易股票数。

(二)流动性择时模型

基金流动性择时能力模型基于资本资产定价模型(CAPM),假设基金经理的组合收益根据以下方程产生:

其中,Rh,t=rh,t-rf,t是基金h在第t个月的超额收益率,rh,t是基金h在第t个月的收益率,rf,t为第t个月的无风险利率,Rm,t=rm,t-rf,t是市场组合m在第t个月的超额收益率,rm,t是市场组合m在第t个月的收益率。在方程(1)中,βm,h是动态调整的,是基金经理根据未来市场条件预测而设定的。择时模型依据市场参与者关注点的不同而不同,本文拟检验基金经理的流动性择时能力,因此更为关注市场流动性的预测。

已有文献提出的择时模型大部分采用线性回归形式(如Admati等,1986;Ferson和Schadt,1996),并通过泰勒公式展开且忽略高阶形式,一般的表达式为:

It表示基金经理可获得的市场信息。系数γh衡量了择时能力,即如何根据市场预期来调整市场βm,h。为了体现对冲基金的流动性择时能力,将市场信息It替换成动态的非流动性指标,即基金的敞口根据流动性的强弱而改变(Busse,1999;Cao等,2013b):

其中τm,h表示剔除流动性择时影响后的基金市场的贝塔系数,表示整个股票市场流动性的均值,本文将Lˉm定义为最近24个月的月度Lm,t均值。

阳光私募基金遵循动态的交易策略,为了检验私募基金的流动性择时能力,本文根据Fung和Hsieh(2004)的七因子模型,结合我国股票市场的特点,修改模型如下:

表1:变量描述性统计

Rh,t和Rm,t与方程(1)中所代表的含义相同;SMB和HML是Fama-French三因子组合中的规模因子和账面—市值比因子;UMD是Carhart四因子模型中的惯性因子②(Carhart,1997)。

进一步,将式(3)代入式(4),得出流动性择时模型1:

γl,h度量了对冲基金流动性择时能力,如果该项系数符号显著为正,说明基金经理对预期市场流动性有一个相对正确的判断并相应调整市场敞口,同时也说明对冲基金经理具有较好的流动性择时能力;反之,γl,h前系数符号为负,说明基金经理对未来流动性判断与实际相反,即没有证据显示基金经理具有流动性择时能力。

(三)数据选取

本文采用中国阳光私募基金的月度数据,根据数据的可获得性,时间跨度从2007年7月至2016年8月,数据来源为万得数据库、锐思数据库以及好买私募数据中心。对于阳光私募基金月度收益数据采取等权重加权平均处理。根据好买私募数据中心的分类,将阳光私募基金月收益数据分为股票型(Equity-Oriented)、多空仓 (Long/Short)、债券型 (Fixed Income)、宏观策略(Macro)、市场中性(Market Neutral)、定向增发(Private Placement)、套利型(Arbitrage)、 管 理 期 货 (Managed Futures)、 多 策 略(Multi-Strategy)、组合基金(Fund of Funds)和其他策略(Others)共11个组。此外,为了检验私募基金整体的流动性择时能力,将以上所有策略的样本基金纳入全体组(All)检验。由于本文主要考察股票市场的流动性对于阳光私募基金流动性择时能力的影响,为避免多个策略混淆,剔除债券型、管理期货型策略以及其他策略。根据好买私募数据中心筛选规则,所选样本为成立满三个月并且连续公布净值的私募基金。将各策略组内私募基金月收益等权重平均,求出策略组的月收益,并将其应用于流动性择时能力的检验。无风险利率采用一年期国债收益率,Rm、UMD、SMB、HML数据来自锐思数据库,Lm数据根据万得数据库、通联数据计算所得。

表1上半部分为各个策略月度超额收益的描述性统计值,下半部分为各个流动性指标和因子的描述性统计。阳光私募基金整体的月平均超额收益为0.7%,标准差为0.057。宏观策略以及定向增发策略的月超额平均收益的均值较高,组合基金策略的均值最小。组合基金策略的月平均收益较低,是因为组合基金向投资者收取高于普通策略的管理费和运营费用,并且组合基金通常会预留一部分现金来满足投资者潜在的赎回份额的需要(Fung和Hsieh,2000)。非流动性指标Lm的月平均标准差为27.1%,意味着整个市场在考察期内具有较大的波动性,同时也说明在投资管理中考虑流动性指标的必要性。其均值为0.727,即每百万元的交易额对股票价格波动的影响平均为72.7%,说明我国股票市场价格受流动性影响较大,而流动性间接影响投资于股票的阳光私募基金收益。

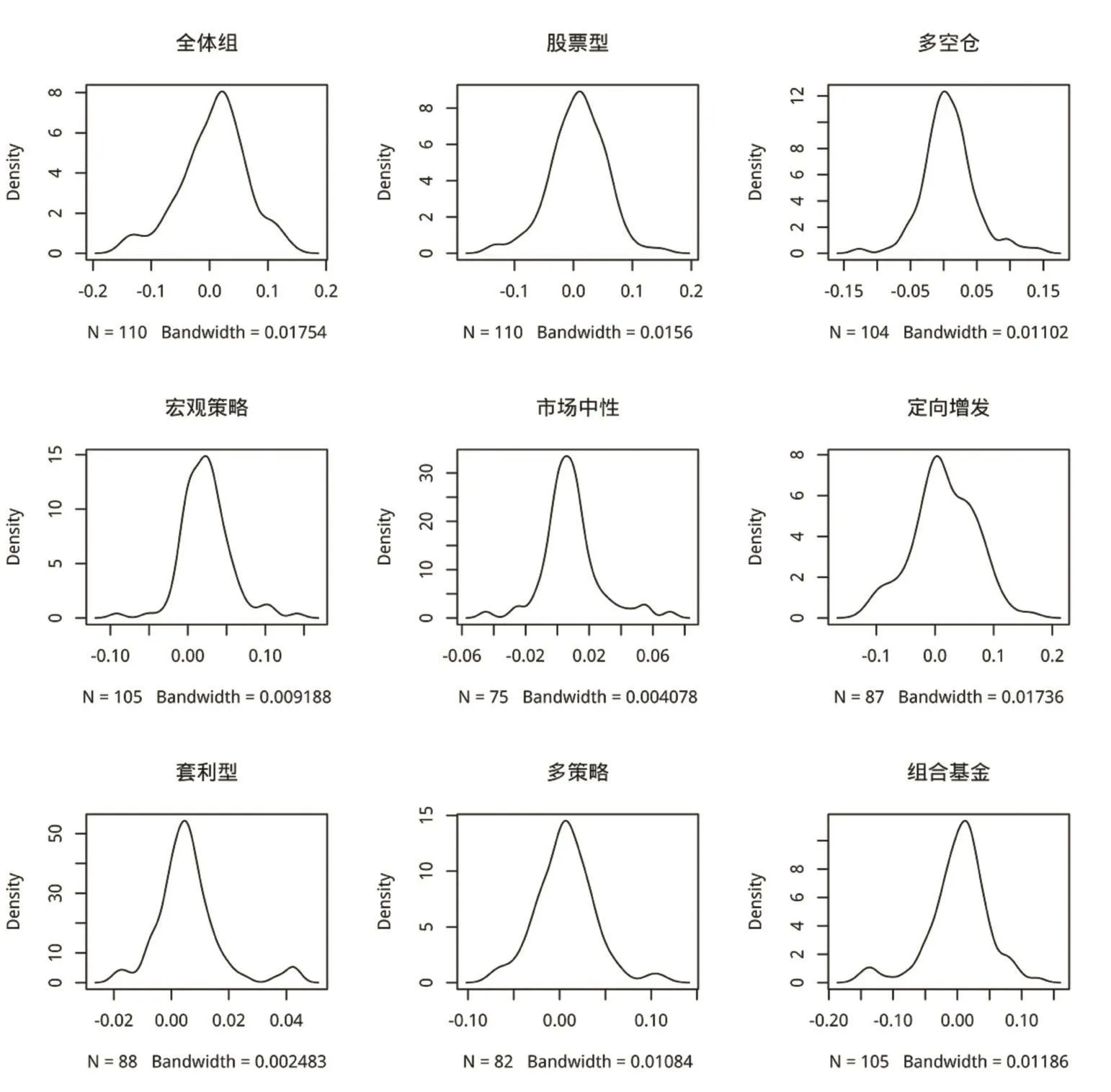

由图1和表1的偏度和峰度可知,阳光私募基金各个策略的月收益概率分布是非正态分布,但是都近似于“钟型”,即收益值集中分布的概率较大。总体策略、股票型、定增型、组合基金策略的私募基金月收益偏度为负,呈现左偏形态,即左端出现异常值的概率较大。多空仓、宏观、市场中性、套利以及多策略的月收益偏度为正。在考察的9个组中,有4个组的偏度为负,有5个组的偏度为正,说明各个策略组在风险管理方面的能力存在差异。

图1:阳光私募基金各策略月收益概率密度分布图

三、流动性择时的实证分析

(一)计量模型

本文采用最小二乘法对模型进行估计。时间序列通常会存在异方差的问题,当异方差的形式未知时,加权最小二乘法得到的估计结果虽然仍具有一致性,但却是无效的。为了解决这一问题,White(1980)提出了异方差一致协方差(Heteroskedasticity Consistent Covariances)方法,修正了上述问题并能够对协方差矩阵进行一致性估计,但其假设序列的残差不存在自相关。Newey和West(1987)提出了一个更为一般的估计量,当模型存在异方差和自相关时,这种方法仍然能对协方差矩阵进行一致性估计。因此,考虑到模型自相关以及异方差问题,本文使用Newey-West的方法对t检验统计量进行修正。

(二)流动性择时能力

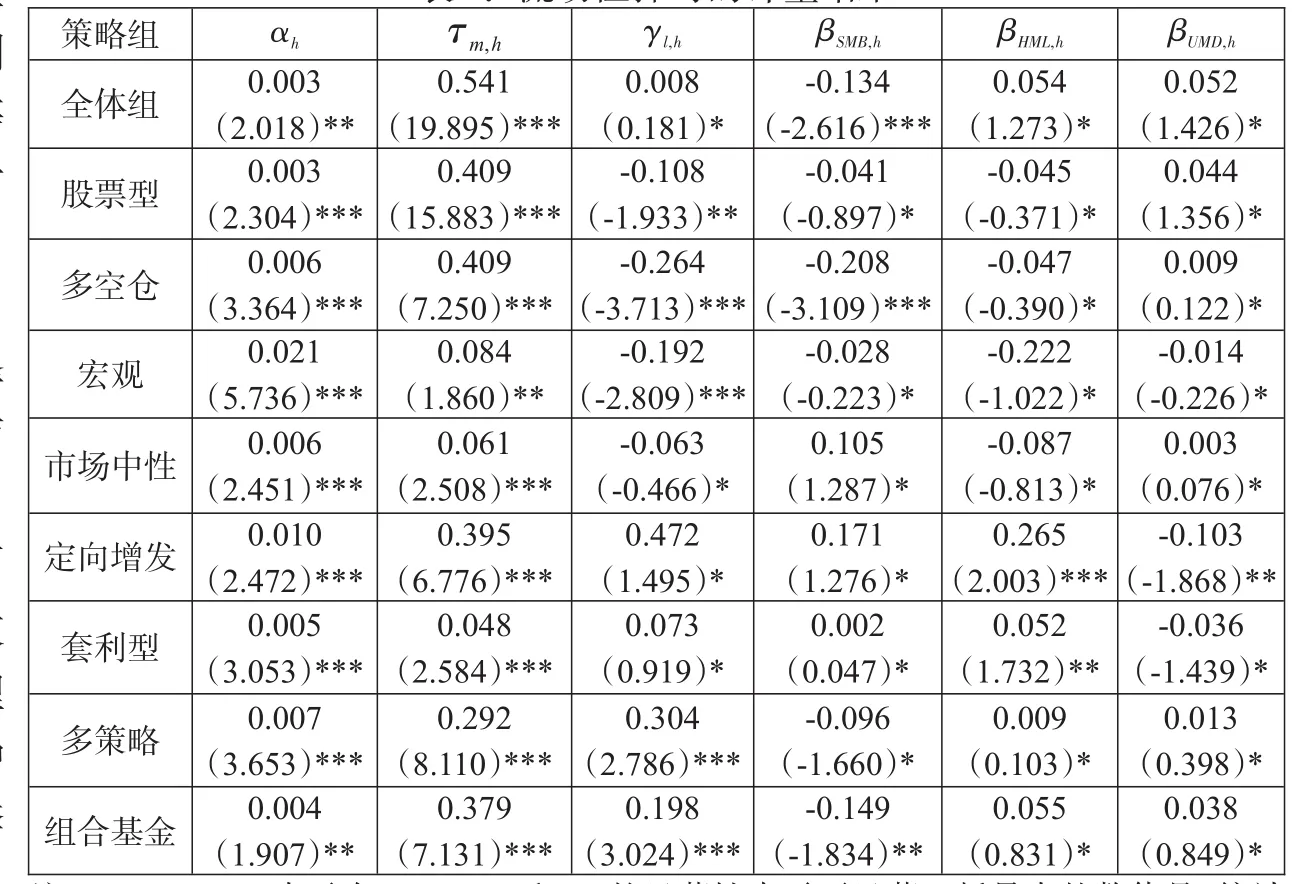

根据流动性择时模型1,将数据代入,结果见表2。

表2显示,整体的私募基金在10%的显著性水平下表现为正的流动性择时能力。股票型、多空仓、宏观策略以及市场中性表现出显著的负的流动性择时能力,即在流动性变化时预判与市场条件相反;定向增发、套利型、多策略和组合基金策略表现出显著的正的流动性择时能力(其中多策略和组合基金在1%的显著性水平下显著),说明此类策略的基金经理能够对市场流动性有相对正确的预判并相应调整头寸,其中定向增发的流动性择时系数最大,择时能力最强,套利策略的系数相对较小,择时能力相对较弱。

这与李仲飞等(2015)的研究结果有些不同,但并不能说明私募基金经理较之共同基金经理流动性择时能力的不足,可能的原因是基金分组标志不同和基金投资策略不同:一方面,在考察期内,共同基金选取的样本按照投资股票的类型进行分组,而私募基金的样本为按策略风格分组,所使用投资工具更为多样。另一方面,私募基金在策略分组中,不同策略的侧重性较为不同。例如,宏观策略由于会存在“黑天鹅”等极端事件发生,对于预测流动性的择时能力本身存在一定的局限性。

表3:流动性强和弱条件下择时能力的计量结果

表2:流动性择时的计量结果

(三)流动性强弱对择时能力的影响

为了进一步考察私募基金流动性择时能力,本文将流动性细分为强或弱两种状态,以此检验流动性择时的表现。

在流动性强时,交易成本的降低可以使私募基金有更多的机会获得超额收益;而在流动性较差时,私募基金经理的择时能力能够帮助其控制风险,对冲敞口头寸,重新调整投资组合。沿用李仲飞等(2015)的研究,建立模型2。

其中,γ1l,h和γ2l,h分别用来衡量市场流动性趋好和流动性恶化时对流动性择时能力的影响,特别地,γ2l,h的正负符号应与择时能力的表现相反:即当γ2l,h为负时,意味着基金经理的择时能力较强,反之,择时能力较差。最终结果见表3。

由表3结果可知,当流动性较好时,全体组、宏观型、市场中性、组合基金、套利型以及多策略私募基金表现出显著的正的流动性择时能力,股票型、多空仓、定向增发策略组表现为显著的负的流动性择时能力。当流动性较差时,股票型、多空仓、宏观策略、市场中性、套利型表现出显著的负的流动性择时能力。即在流动性较差时,基金经理能够较好地控制投资组合风险,对流动性较差的预判更为准确。全体组、定向增发、多策略以及组合基金表现出显著的正的流动性择时能力,即当市场流动性变差时,基金经理未能及时作出预判,风险敞口较大。

与李仲飞等(2015)的研究结果对比发现,当市场流动性较差时,部分私募基金较之共同基金表现出显著的流动性择时能力,整体风险控制能力更强。这与公募和私募基金的各自特征有关。第一,在开放式共同基金中,中小投资者可以随时申购和赎回基金份额,由于私募基金只向机构和合格的、特定成熟投资者私下募集资金,且募集的资金存在锁定期,即在一定期限内,投资者不能申购和赎回份额,使得基金经理能够更为积极地分散投资风险。第二,共同基金在熊市中存在“处置效应”(李雪峰等,2011),表现出整体的熊市与牛市流动性择时能力的反差,而私募基金“处置效应”并不明显,在流动性较差时能通过多种对冲工具降低风险敞口,在熊市中有更为稳定的收益。

表4:控制流动性反应下的流动性择时能力计量结果

(四)流动性择时与流动性反应

择时能力检验的是基金经理是否有能力预测市场条件的变化。如果市场流动性存在自相关,那么t+1期的市场流动性指标就包含了t期的市场流动性信息,因此,基金经理就可以根据滞后的市场信息调整头寸。正如Ferson和Schadt(1996)指出,滞后的市场流动性是一种公开的信息,依据公开信息对贝塔系数调整不能真实地反映出择时能力,择时能力是对未来市场状况的预期。为了区分流动性择时能力和市场流动性反应能力(liquidity reaction),参考Cao等(2013a)的做法,建立模型3③。

其中,γlt,h为流动性择时能力系数,γlr,h为流动性反应能力系数,liqriskt为非流动因子Lm,t的AR(2)过程的残差序列,即用流动性风险作为流动性反应的替代变量。结果见表4。

表4结果显示,在控制了流动性反应的情况下,全体组、市场中性、定向增发、套利型、多策略以及组合基金策略组表现出显著的正的流动性择时能力,而股票型、宏观策略和多空仓策略表现为显著的负的流动性择时能力。在所有策略中,套利型、多策略、组合基金策略表现出显著的正的流动性择时能力以及流动性反应能力。除市场中性策略外,其他与模型1中的结论一致,说明将流动性择时与流动性反应区分开后,流动性择时能力的结果是较为稳健的。

(五)控制杠杆因素的流动性择时

流动性是一个非常复杂的概念,需要多个角度去衡量。由于我国证券二级市场不允许买空卖空,融资融券成为主要的做空手段。在阳光私募基金行业,流动性择时会随杠杆变化而变化,并能根据不同的市场环境相应地调整头寸。尽管运用杠杆也能影响基金的风险敞口,但是并不能反映出基金经理的管理能力。根据Lo(2007)和Ang等(2011)的研究,对冲基金大量地使用杠杆策略会对金融资产的价格波动产生不对称性的影响。于孝建(2012)指出,融资融券都是引起股市流动性和波动性变化的格兰杰原因。因此,本文引入三个月中债短期票据收益率与上海银行间三个月同业拆借利率之差作为杠杆的代理变量。当对手方违约风险降低时,利差降低,基金管理者倾向于使用更多杠杆。在控制杠杆的条件下,建立模型4:

其中,γlti,h为流动性择时能力系数,βlv,h为控制杠杆因素系数,Leveraget为利率差与市场收益的乘积交叉项。最终结果见表5。

表5显示,控制杠杆因素后,全体组、定向增发、套利型、多策略和组合基金策略组表现出显著的正的流动性择时能力,而股票型、市场中性、宏观策略和多空仓策略表现出显著的负的流动性择时能力。以上结果依然与模型1的结论一致,表明外部杠杆因素的变化并没有改变上文对于流动性择时能力的判断。

(六)投资中国市场的国外对冲基金的流动性择时能力

为了进一步研究我国阳光私募基金流动性择时能力,引入国外投资于中国股市的对冲基金做比较,检验是否国外对冲基金的基金经理相较于我国阳光私募基金经理具有更好的流动性择时能力。

由表6可知,中国资产与国外资产的相关性很低,外国投资者投资中国市场并不会影响本国市场的流动性,这也为国内外投资者提供了分散化投资的可能。本文利用Eurekahedge数据库,将专门投资中国市场的对冲基金分为固定收益、多空仓和多策略三种投资风格,剔除掉固定收益策略,限于样本可获得性,取自2007年7月至2016年8月采用多空仓和多策略的对冲基金月收益率数据,分别代入模型1—4中,与上文的结果进行比较。

从计量结果来看,国外对冲基金管理者相较于中国阳光私募基金在对应策略上的流动性择时能力更强,稳健性水平更高。在模型1中,国内采用多空仓策略的私募基金流动性择时系数显著为负,国外对冲基金的流动性择时系数显著为正。在流动性好和差时,两种策略的国外对冲基金都表现出显著的流动性择时能力,而国内阳光私募基金的计量结果显示,多空仓策略在流动性好时、多策略在流动性差时的流动性择时能力较差。在控制了流动性反应以及杠杆变化的情况下,国外对冲基金的流动性择时能力仍然显著为正。

关于以上结论,应从两方面来讨论:一方面说明国外对冲基金管理者在对应策略上有较强的流动性择时能力,对市场未来流动性的判断正确率较高,同时风险控制能力也很突出。另一方面,国内阳光私募基金的管理者整体上同样具备流动性择时能力,说明我国同样具备高水平、能力突出的私募基金经理。但是,在预判流动性变化的稳健性方面需要进一步的提高,特别是与股票市场联系紧密的策略。限于数据的可获得性,对国外对冲基金的研究并没有涵盖全部的策略,所以只能比较样本投资策略的流动性择时,并不能得出国外对冲基金经理具有更出色管理能力的结论。

表5:控制杠杆因素流动性择时计量结果

表6:中国资产与境外资产的相关性

四、结论

本文主要研究我国阳光私募基金管理者的流动性择时能力。计量结果显示,阳光私募基金整体具备显著的流动性择时能力。在不同策略中,定向增发、套利型、多策略、组合基金策略表现出显著的正的流动性择时能力,且结果具有稳健性;股票型、多空仓、宏观策略和市场中性策略表现出显著的负的流动性择时能力。在控制流动性反应、杠杆因素的情况下,各个策略组的结果表现出较强的稳健性。特别在流动性变差时,股票型、多空仓、宏观策略、市场中性、套利型表现出显著的风险控制能力。引入国外对冲基金相关策略进行对比,发现其流动性择时能力更为显著,特别是与股票市场联系较为密切的多空仓策略表现更稳健。

表7:国外对冲基金流动性择时计量结果

注:

①市场流动性是指短时间内,在不产生高额交易费用的情况下,交易大额资产的难易程度。

②计算方法:惯性因子=前11个月累积收益最高的30%的股票组合等权收益率-前11个月累积收益最低的30%的股票组合等权收益率。

③李仲飞等(2015)的研究将流动性反应直接从流动性择时中分解出来。由于本文目标是阳光私募基金的流动性择时能力,风险控制能力更为投资者所关注,故沿用原模型的残差项为流动性反应的代理变量。

[1]Cow les 3rd A.1933.Can stock market forecasters forecast?[J].Econometrica:Journal of the Econometric Society.

[2]Treynor J,Mazuy K.1966.Can mutual funds outguess themarket[J].Harvard business review,44(4).

[3]Henriksson R D,Merton R C.1981.Onmarket timing and investment performance.II.Statistical procedures for evaluating forecasting skills[J].Journalof business.

[4]Jagannathan R,Korajczyk R A.1986.Assessing the market tim ing performance ofmanaged portfolios[J].Journal of Business,59(2).

[5]GrinblattM,Titman S.1989.Portfolio performance evaluation:Old issues and new insights[J].Review of Financial Studies,2(3).

[6]Ferson W E,Schadt R W.1996.Measuring fund strategy and performance in changing economic conditions[J].The Journalof finance,51(2).

[7]Busse JA.1999.Volatility tim ing in mutual funds:Evidence from daily returns[J].Review of Financial Studies,12(5).

[8]Jiang G J,Yao T,Yu T.2007.Do mutual funds time the market?Evidence from portfolio holdings[J].Journalof Financial Economics,86(3).

[9]Chen Y,Ferson W,Peters H.2010.Measuring the tim ing ability and performance of bond mutual funds[J].Journalof Financial Econom ics,98(1).

[10]Pástor L,Stambaugh R.2003.Liquidity Risk and Expected Stock Returns[J].Journal of Political Economy,111(3).

[11]Acharya V V,Pedersen L H.2005.Asset pricing w ith liquidity risk[J].Journalof financial Econom ics,77(2).

[12]Amihud Y.2002.Illiquidity and stock returns:cross-section and time-series effects[J].Journal of financial markets,5(1).

[13]Goyenko R Y,Holden CW,Trzcinka C A.2009.Do liquiditymeasuresmeasure liquidity?[J].Journalof financial Economics,92(2).

[14]CarhartM M.1997.On persistence inmutual fund performance[J].The Journalof finance,52(1).

[15]White H.1980.A Heteroskedasticity-Consistent Covariance Matrix and a Direct Test for Heteroskedasticity[J].Eeonometrica,48.

[16]Newey W K,West K D.1987.A Simple,Positive Definite,Heteroskedasticity and Auto Correlation ConsistentCovarianceMatrix[J].Eeonometrica,55(3).

[17]Cao C,Chen Y,Liang B,et al.2013.Can hedge funds timemarket liquidity?[J].Journalof Financial Economics,109(2).

[18]Ang A,Gorovyy S,Van Inwegen G B.2011.Hedge fund leverage[J].Journal of Financial Econom ics,102(1).

[19]潘宁宁,朱宏泉,陈林.股票流动性与资产流动性的相关性——理论与实证分析[J].系统工程理论与实践,2011,31(4).

[20]张峥,李怡宗,张玉龙,刘翔.中国股市流动性间接指标的检验——基于买卖价差的实证分析[J].经济学(季刊),2013,(1).

[21]马超群,傅安里,杨晓光.中国投资基金波动择时能力的实证研究[J].中国管理科学,2005,13(2).

[22]李仲飞,黄宇元,邓柏峻.基金存在流动性择时能力吗?——基于中国主动管理开放式股票型基金的实证研究[J].金融经济学研究,2015,(2).

[23]李学峰,王兆宇,苏晨.什么导致了处置效应:基于不同市场环境的模拟研究与经验检验[J].世界经济,2011,(12).

[24]于孝建.融资融券交易对中国股市流动性和波动性的影响——以沪市为例[J].华南理工大学学报(社会科学版),2012,(2).

猜你喜欢

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国卫生标准管理(2015年18期)2016-01-20 09:26:59

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46

投资与理财(2009年12期)2009-08-14 09:28:10