网络借贷模式异化与普惠金融使命漂移

2017-03-08 09:20孙国茂

金融发展研究 2017年12期

孙国茂 李 猛

(1.青岛大学经济学院,山东 青岛 266071;2.济南大学商学院,山东 济南 250022)

一、引言

作为一种新型融资模式,网络借贷已经在中国发展了10多年。在这期间,机构数量、行业规模、市场参与者和交易量实现大规模扩张,金融资源可获得性低的问题在很大程度上得到缓解,网络借贷行业发展对实体经济起到的支持作用日益凸显,也正在为普惠金融发展铺就一条“可行之路”。但网络借贷机构(或“P2P机构”)的运行模式却越来越不同于最初基于互联网的点对点模式,而是演变出线下交易、资产抵押、第三方担保等多种模式。参与机构渐渐增多、交易环节层层叠加,其复杂程度远远超过信息中介的定位,甚至出现以网络借贷为名经营传统金融业务或欺诈投资者的违法违规行为。网络借贷模式异化直接增加了整个行业的交易成本,具有互联网特征的“扁平化、去中介化”正在走向相反方向,呈现出“复杂化、中介化”发展趋势。

中国人民银行在《中国金融稳定报告(2014)》中指出,互联网金融有助于改善小微企业融资环境,优化金融资源配置,提高金融体系包容性,发展普惠金融。按照国务院在《推进普惠金融发展规划(2016—2020年)》(以下简称《规划》)对“普惠金融”的界定,普惠金融是立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是当前普惠金融重点服务的对象。由于网络借贷等互联网金融机构所提供的金融服务主要在正规金融机构无法覆盖的长尾市场,因此,网络借贷模式异化①是否会促使普惠金融使命漂移,互联网金融机构未来是走向金融中介模式还是回归金融脱媒,将直接影响中国金融体系包容性程度和普惠金融发展根基。

二、文献综述

目前,国内外关于网络借贷的实证研究多集中在获得金融服务的信用个体特征刻画(Everett和Craig,2010;Ravina,2008)、信用风险评估与控制(Freedman和 Jin,2008;Lin等,2009;K lafft,2008)等方面。关于国内网络借贷的发展,廖理等(2014、2015)做了较为丰富的研究,包含羊群效应、学历价值、地域歧视等相关论述。国内外研究关于网络借贷模式的讨论则相对较少。

网络借贷最初的定义是,出借人与借款人之间不依赖于传统金融中介,通过机构直接进行的无抵押贷款交易(Meyer T,2007;Lin等,2009)。中国银监会等五部委在2016年发布的《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《管理办法》)中将网络借贷界定为信息中介机构。Lending Club和Zopa等西方发达国家的网络借贷机构都保留了点对点运营特点。国内网络借贷实际发展中衍生出多种模式,业务范畴、业务形式的多样性远高于信息中介的定位,网络借贷模式到底向哪个方向发展,才能够更好地履行普惠金融使命,引起了极大争议,主要有以下三种观点:

第一种观点是去中介观,指网络借贷维持原生态有利于优化金融资源配置。马运全(2012)将借款无须提供额外资产作为抵押,全凭个人信用进行贷款视为网络借贷的本质特征之一。谢平等(2012)认为互联网金融资源配置的特点是供需双方直接交易,不需要经过银行、券商或交易所等中介,点对点模式将替代传统存贷款业务,成为既不同于银行间接融资,也不同于资本市场直接融资的第三种融资模式。孙国茂(2015)认为,面对非正规金融市场信贷业务巨大收益的诱惑,互联网金融机构不惜将标准的网络借贷模式改变成“P2P+信贷”、“P2P+信托”或者“P2P+担保”业务模式,这从根本上异化了网络借贷的功能,使网络借贷由信息服务机构变成信贷机构。王博等(2017)根据人人贷借贷证据,分析了纯信息中介模式的网络借贷和普惠金融发展的关系,以及网络借贷机构对缓解信息不对称和融资约束的影响,实证表明硬信息披露和软信息积累有助于抑制信息扭曲,借款人声誉能够缓解融资难问题。

第二种观点是中介观,指作为防范信用风险的必要措施,借贷过程需资产抵押或担保介入②,或者采取其他非利率条件。谈超(2014)通过构建委托—代理模型验证了信用担保对道德风险的防范作用,认为网络借贷机构应采用信用担保模式以降低信用风险。目前各担保公司都是商业性担保,借款者需要付出一定的成本。林辉等(2016)则进一步指出推进贷款抵押制度和信用担保机制有利于缓释网络借贷中的逆向选择。

第三种观点是中立观,指互联网金融能够发展是因为传统金融服务效率较低,未来正规金融体系发展将有能力提供普惠金融,互联网金融采用何种模式不重要。殷剑锋(2014)分析了电子金融(E-finance)的发展以及社会对电子金融热情的膨胀和消失,认为互联网金融也不过是过眼云烟,国内互联网金融发展迅速的实质是在金融抑制和监管缺位的背景下,大量互联网企业利用技术优势希望进入金融业,但这种技术很容易被金融机构推广和应用,最终将促进传统金融机构的发展。

互联网金融机构的目标偏离、投资者的投资歧视、高融资成本、机构的脆弱性都是背离普惠金融的现实表现(张杰,2015)。一些学者侧重对网络借贷模式异化的根源进行研究。张海洋(2017)通过建立道德风险和信号博弈模型比较了中国、美国与英国的网络借贷机构监管机制,认为网络借贷机构经营模式异化是监管当局对信息披露监管的差异造成。黄国平(2015)从相关法律缺失、征信体系不完善、政府监管缺位、风险管理和内控机制不足等方面分别讨论了网络借贷机构模式异化的原因。既然模式异化的根源是纯信息中介模式在中国存在较高风险,那么建立抵押制度和信用担保机制来应对风险是不是最优途径,以及是不是网络借贷的最终发展模式都没有定论。为解决这些问题,本文以人人贷为例,实证分析网络借贷模式异化对普惠金融发展的影响,论证异化后的网络借贷机构是否发生了使命漂移。

三、网络借贷模式与普惠金融的关系

(一)网络借贷强化金融体系功能发挥

一直以来,金融创新以及新型金融组织的出现和发展都是依托于某种金融功能而实现的。金融体系包含跨期转移金融资源、分散和管理金融风险、支付清算服务、价格信息提供、集中资本并细分股份和解决激励问题等六大功能(Merton,1995)。互联网与前四种金融功能具有更高的耦合性(吴晓求,2014),信息技术和组织结构变革为互联网金融发展提供了动力和途径,网络借贷实现了更高效的信息提供和金融资源配置功能。金融体系发生结构性变化,一是由于各种各样新金融产品的产生,二是由于计算机和电信技术的发展使得各种金融产品大批量交易成为可能,三是因为重要金融理论的发展,所有这些都促进了金融交易成本的下降(Merton,1995)。借助信息技术,网络借贷将革新金融组织形态,强化金融体系功能,以低成本运作方式扩大市场边界,甚至有可能使我国金融结构获得调整。

(二)纯信息中介模式优化信息搜寻成本

银行等金融机构在金融交易中充当信用中介角色,资金端和资产端缺少直接接触的渠道,借款者只能在不同的银行中搜寻与自己信用水平相匹配的金融产品,银行网络化、便捷性较低,借款者在获得金融资源前需消耗较高的搜寻成本。

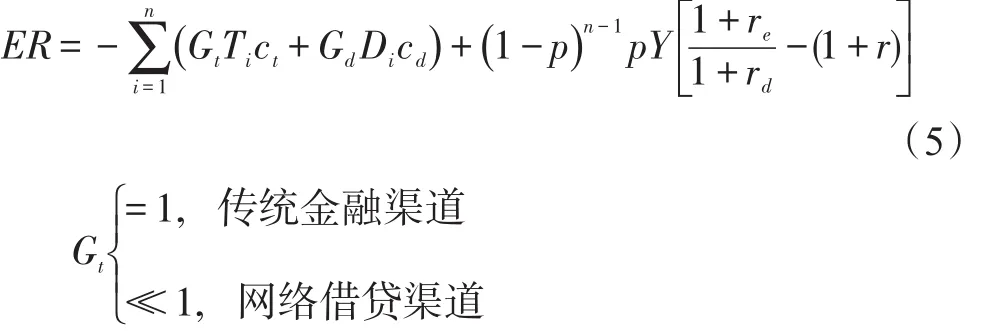

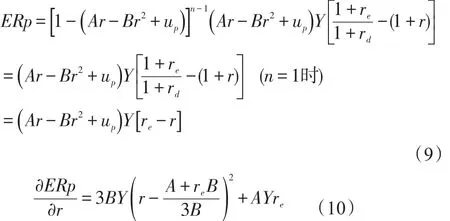

一个完整的融资过程所花费的成本主要由信息搜寻成本C和借贷成本组成,其中借贷成本就是在期限Term和额度Y一定时,受风险定价r影响的借贷利息。假设借款人将获得的资金进行经营投资使用,规定期限内的投资预期收益率为re,贴现率为rd,借贷行为在一般情况下发生的必要条件为:

根据信息搜寻理论,在劳动或商品市场,搜寻成本由搜寻次数与预期收益之间的相关关系决定(Stigler,1961)。假设每次搜寻中出现匹配金融产品的概率都为p,每次搜寻的成本主要由时间成本和交通费用以及其他费用构成,到最终找到匹配金融产品,所花费的搜寻总成本为每次搜寻成本之和。若借款者平均单位时间价值为ct,平均单位距离交通费用cd,则进行n1,2,3......)次搜寻的成本为:

网络借贷依托于互联网,借款者在网络上搜寻合适的机构和金融产品,借款者提交需求和个人信用信息还可从搜寻方转换为被搜寻方。网络化操作将大幅降低所花费的时间和交通费用,借款者经过n次搜寻获得的收益期望为:

回顾双边市场理论(Rochet和Tirole,2003、2004),网络借贷具有需求互补性、用户异质性、价格非中性以及网络外部性四种典型特征,是金融市场中典型的双边市场(孙武军等,2016)。互联网和金融的融合、信息的高速传播以及双边市场的去中心化结构大幅降低了双方的搜寻成本,缓解了供给与需求信息不对称问题。网络借贷中投资者风险偏好分布更广,不管是高信用借款人还是高风险借款人,不管是较大额度还是较小额度,不管是较长期还是较短期的资金需求都将得到最大程度的满足,金融资源匹配失衡问题得以改善,匹配效率得以优化。

(三)信息技术进步提高金融可获得性

通信技术、互联网以及移动设备的普及加速了交易成本和搜寻成本的下降,也增加了金融可获得性。交互性网络界面替代了实体银行网点的建设,24小时营业取代了工作日制度,空间和时间局限性被从此打破,以往需要耗费时间和体力去银行网点才能得到的服务,现在随时随地都能享有。毫无疑问,这增加了客户的获得感。网络借贷机构应用大数据、云计算等信息技术分析积累的海量交易数据,可建立多维度信用评估指标和多种风险定价模型,提高用户画像精准度和用户信用风险识别有效性。信用风险评估和风险定价是网络借贷的核心技术,随着基于大数据征信的发展,网络借贷中的风险定价效率会显著提高(谢平等,2012),从而扩大金融服务覆盖率和降低借贷成本。

将p的含义进一步扩展至每次搜寻中金融服务的可获得性,那么在市场化程度较高的金融体系中,最能影响p值大小的是信用风险,信用风险的高低可用风险定价r表示,本文将其称为借贷成本。金融可获得性与借贷成本的关系有两个基本性质:

性质一:其他条件不变,信息技术进步能够提高识别借款者信用水平的精准度,可使在借贷成本r保持不变时,p得到提升。

性质二:其他条件不变,信息技术进步能够降低金融机构运营成本和交易成本,可使在p维持不变时,减小必要的借贷成本r。

用A表示信息技术对p的影响程度,可将金融服务可获得性表示为:

从(6)中可以发现,在信息技术和其他条件保持不变时,r增大也使p线性提高。现实中,借贷成本对金融可获得性的影响是非线性的。在一般情况下③,r较低时意味着金融机构从事借贷业务中的风险不能完全弥补,惜贷行为使金融供给下降,p值也相应较小;随着r开始增大p值逐步提升,当r超过一定程度时,能够承受高成本的借款者迅速减少,p值也相应减弱。金融可获得性实际近似表现为借贷成本的二次函数:

由于a>1,故对于∀p都有r2<r1。

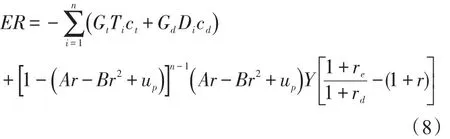

所以,将金融可获得性与借贷成本表示为p=Ar-Br2+up能够较好地刻画两者的动态关系。最后我们将式(7)代入收益期望方程:

网络借贷机构中的金融产品一般均为短期、小额信贷产品,利率分布区间较大,式(8)中rd趋向于零,信息搜寻成本接近于零,一次性寻找到匹配的金融产品概率较高,借款者在机构中的收益期望为:

根据性质一,维持r不变时,针对信用风险识别的信息技术进步可提高p;根据性质二,维持p不变时,针对降低交易成本的信息技术进步可降低r,这两种情况都将提高收益期望。式(10)说明,当金融可获得性最高时,收益期望不一定是最高的,收益期望由金融可获得性和预期收益共同决定。纯信息中介模式的网络借贷贡献之一是通过降低搜寻成本提高金融资源匹配效率,贡献之二是信息技术进步从识别信用风险和降低交易成本两方面提高金融资源可获得性。

(四)网络借贷模式异化弱化普惠金融使命

网络借贷机构普遍偏离点对点交易中借款人的自然状态,以牺牲效率优势、成本优势来换取资金安全。由于外在条件改变,一些机构将主动选择优质用户群体,对高风险用户提出非利率条件,导致网络借贷机构普惠金融服务对象减少。网络借贷模式异化后Gt将增大,Gd不再为零,造成相同搜寻次数的搜寻成本Cn升高。信用信息缺失与信息技术支持不足将使影响金融可获得性下降,即使异化模式比传统金融机构服务更具有普惠性,但低于充分利用信息技术的潜在水平。

四、实证研究:模式异化前的金融普惠性

按照《规划》中对普惠金融重点服务对象的界定,本文用低收入群体⑤从网络借贷机构能否获得以及获得多少贷款来衡量不同模式下的金融可获得性,用低收入群体贷款利率衡量不同模式下的借贷成本。人人贷是国内发展较成熟的网络借贷机构之一,在发展初期效仿国外的纯信息中介模式。2012年,人人贷开发出实地认证标和机构担保标,开始转变运营模式,此时网络借贷行业大部分机构都已纷纷完成了转型,或者从建立之初就是模式异化的网络借贷机构,只有拍拍贷等极少数机构除外。人人贷借款标的类型有实地认证标、机构担保标和信用认证标,分别对应线上—线下结合模式、第三方担保模式和纯信息中介模式,具有一定代表性。人人贷的信息披露较为充分是增强研究客观性的有力保障。因此,我们选取人人贷作为数据来源,构建金融可获得性和借贷成本的实证模型来分析网络借贷模式异化前的金融服务普惠性,再以比较分析法研究模式异化后的金融服务普惠性,最后揭示模式异化对普惠金融发展的影响。

(一)数据说明与指标选取

本文采集了人人贷在2014年11月—2016年11月发布的全部借款标的作为初始样本,共计370308个,将样本进行处理⑥后得到样本观测326807个,其中机构担保标10330个,实地认证标184180个,信用认证标132297个。机构担保标和实地认证标借款成功率为99.80%,信用认证标成功率为7.23%,样本总体成功率为62.33%。

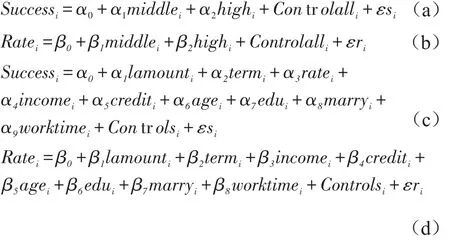

要观察低收入群体借款成功情况,首先以借款是否成功(Success)作为因变量。人人贷将借款者划分为7个收入层次(income),我们将收入在5000元以下、5000—20000元、20000元以上的借款人分别作为低收入群体(Low)、中等收入群体(M iddle)和高收入群体(High)⑦,分析决定低收入群体借款成功率影响因素,通过分组实证进行相关对比。其他变量介绍如下:lamount为借款金额的自然对数;rate为借款利率,rate2为利率的二次项;term为借款期限;credit为借款人信用等级,当借款人信用等级为HR、E、D、C、B、A(包括AA)时分为取值1、2、3、4、5、6;age为借款人年龄,age2为年龄的二次项;edu为借款人教育水平,高中或以下取1,专科取2,本科取3,研究生或以上取4;marry为婚姻状况,未婚取0,已婚、离异及丧偶取1;worktime为工作年限,1年以下为取值为1,1—3年取值为2,3—5年取值为3,5年以上取值为4;另外,house、d_house、car、d_car分别代表借款人是否有房产、是否有房贷、是否有车产、是否有车贷,并按照是为1、否为0的原则取值。

(二)模型构建

基于以上变量构建两个实证模型,考察模式异化前(纯信息中介模式)不同收入水平群体影响借款成功率、借款利率的因素。

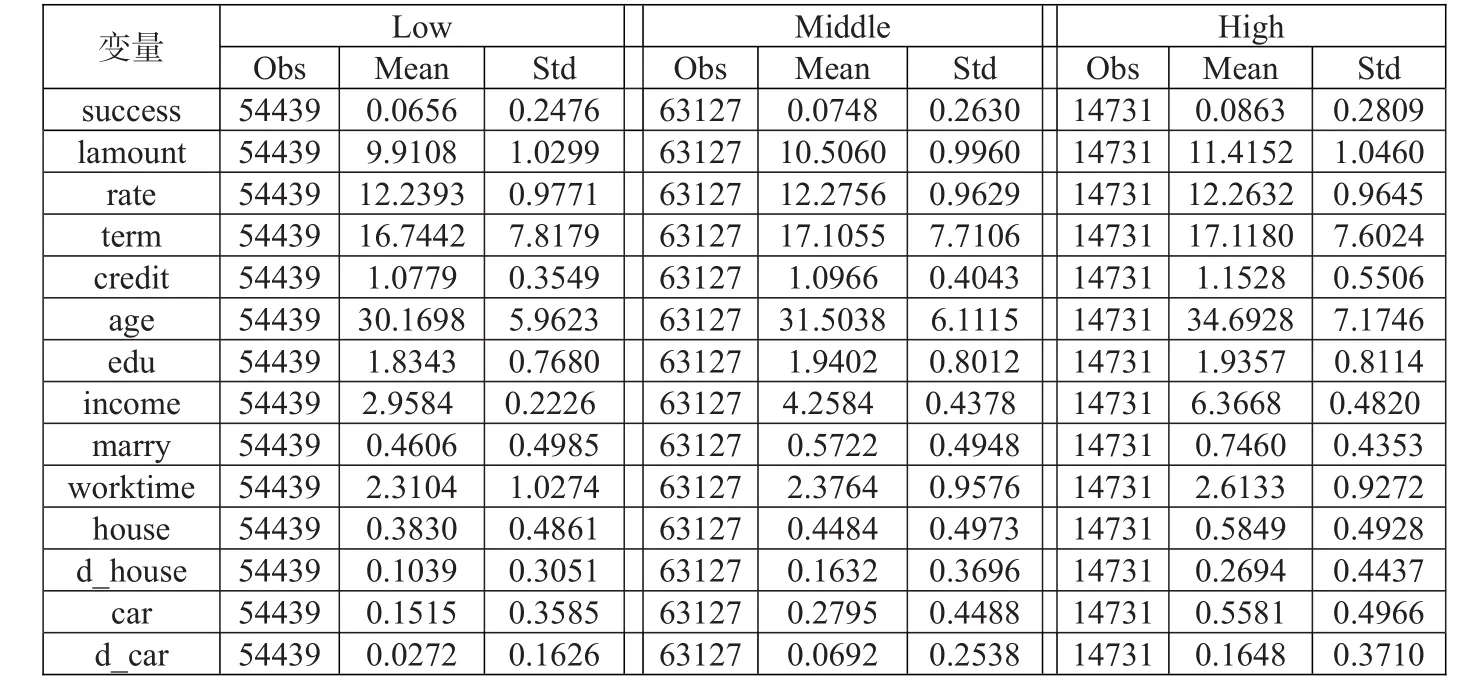

表1:主要变量的描述性统计

模型(a)和模型(b)分别用来分析不同收入水平对金融可获得性和借款成本的影响,模型(c)表示借款成功率受哪些因素影响,分析不同收入组之间,年龄、受教育程度、工作时间等信用信息指标对借贷活动作用的差异;模型(d)表示借款成本受哪些因素影响,分析哪种特征的低收入者获得贷款的成本更低,和在不同收入组之间,各信用信息指标影响借贷成本的差异。模型(a)和模型(c)采用Probit回归模型,模型(b)和模型(d)采用OLS回归模型。

(三) 描述性统计

表1列示了不同收入群体主要变量的描述性统计。从表中可以看到,纯信息中介模式下,一部分低收入借款人是能够获得金融资源的。更具体地,低收入群体的借款成功率为6.56%,中等收入群体借款成功率为7.48%,高收入群体借款成功率为8.63%;信用等级是影响成功率的重要因素,低收入者和中等收入者信用等级差别不大,但和高收入者相比,差距较为明显;低收入群体有更低的平均金融需求量,借款期限较短,需求决定了网络借贷的金融供给必须具备短期、小额特点;低收入群体平均年龄更小,平均受教育水平较低,平均工作时间较短,平均已婚率也较低;仅有38.30%的低收入者和44.88%的中等收入者有房产,半数以上的高收入者都拥有房产和更高比例的房贷。

表2:收入水平对金融可获得性与借款成本的影响

(四)实证结果分析

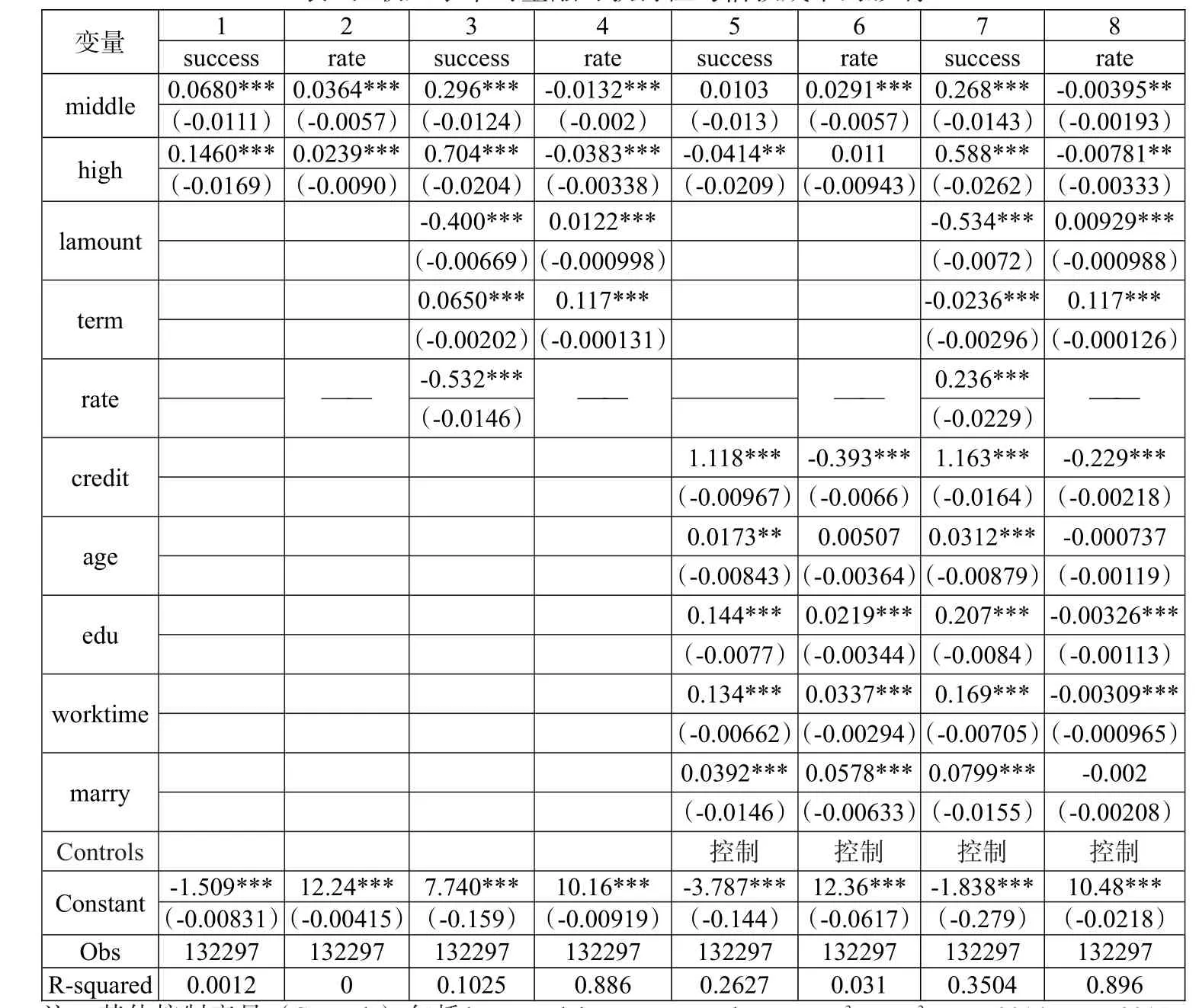

表2显示的是纯信息中介模式下,收入水平与金融可获得性和借贷成本关系的实证结果。其他条件相同时,更高的收入水平意味着更高的还款能力,投资者预期中、高收入群体将更能够履行合约。表中第7列和第8列分别证实了在控制其他变量后,中、高收入群体获得金融资源的概率高于低收入群体,中、高收入群体付出的借贷成本低于低收入群体。为进一步衡量低收入群体信用水平,我们继续分析几项重要的信用信息指标对金融可获得性和借贷成本的边际影响(见表3)。

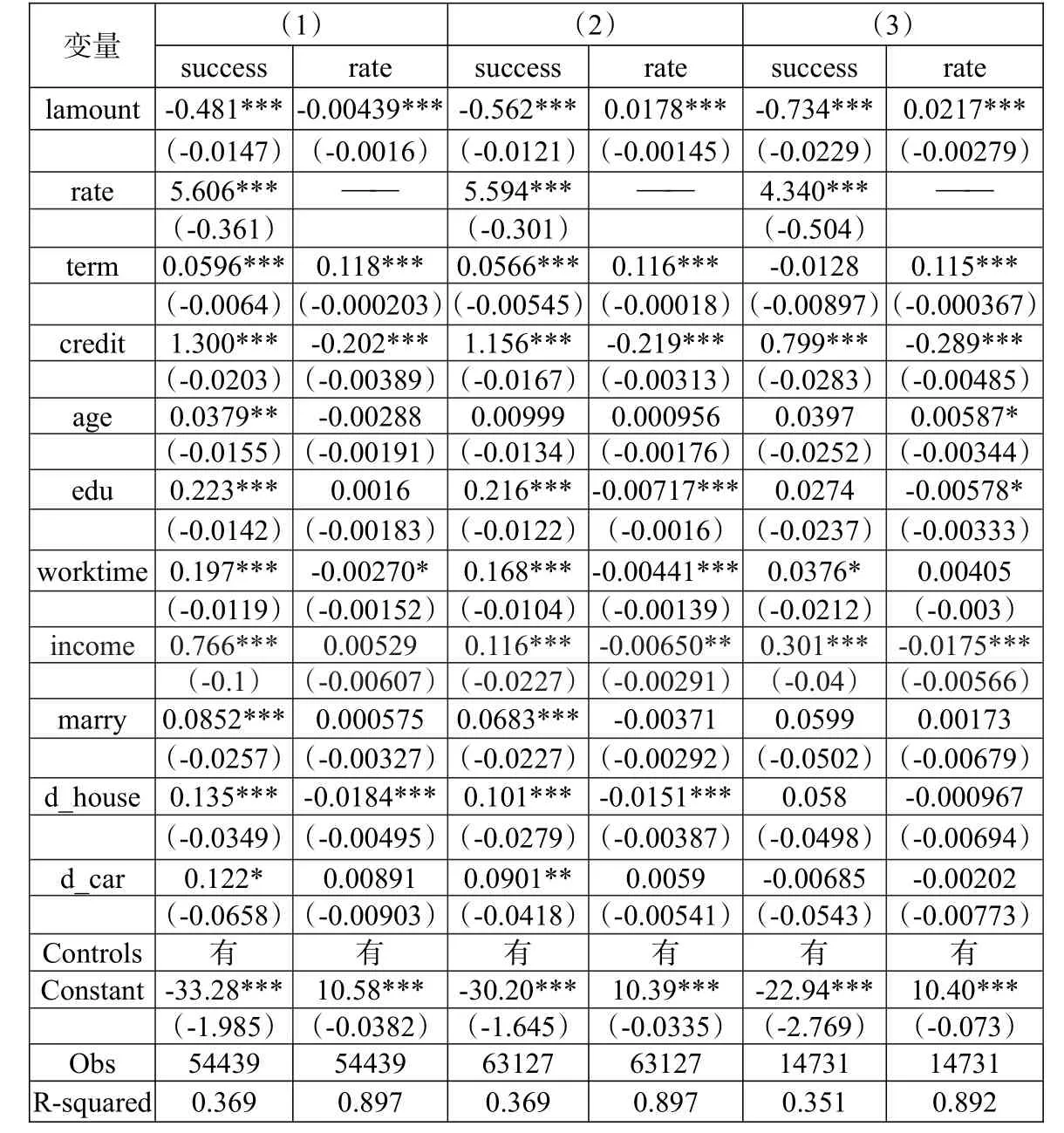

表3显示了不同收入水平下,信用信息指标对金融可获得性与借款成本影响的回归结果,其中(1)代表低收入群体回归结果,(2)代表中等收入群体回归结果,(3)代表高收入群体回归结果。根据回归(1)可得到三个结论:第一,低收入群体的收入层次对借款成功率在1%的水平上显著,收入层次与借款利率不具有显著关系,表明只要借款者还处在低收入水平,即使收入有所增加也不能产生降低借贷成本的效果。第二,低收入群体的信用等级、年龄、工作年限的有益变动将通过降低投资者预期风险使网络借贷更具有普惠性。第三,收入层次、受教育程度的提升仅能提高机构金融服务“普”的一方面,对机构金融服务“惠”的促进作用不大。

将模型(1)、(2)、(3)的回归结果进行对比。在金融资源可获得性上,不同类型群体的收入层次提高都对借款成功率有显著的积极影响。其中,中等收入群体收入层次平均边际效应较低,低收入群体的收入层次平均边际效应最高,收入每上升一个层次能够在相对较大程度上提高借款成功率。在借款成本上,和低收入群体不同,中高收入群体的收入层次提高将使借款者享有更低成本的贷款。此外,随着收入等级上升,利率、借款期限、信用等级、学历、工作年限对借款成功率影响呈下降趋势,信用等级和受教育程度的提升可以帮助中高收入群体付出更少成本。

表3:不同收入群体的金融可获得性与借款成本影响因素

五、比较分析:模式异化后的金融普惠性

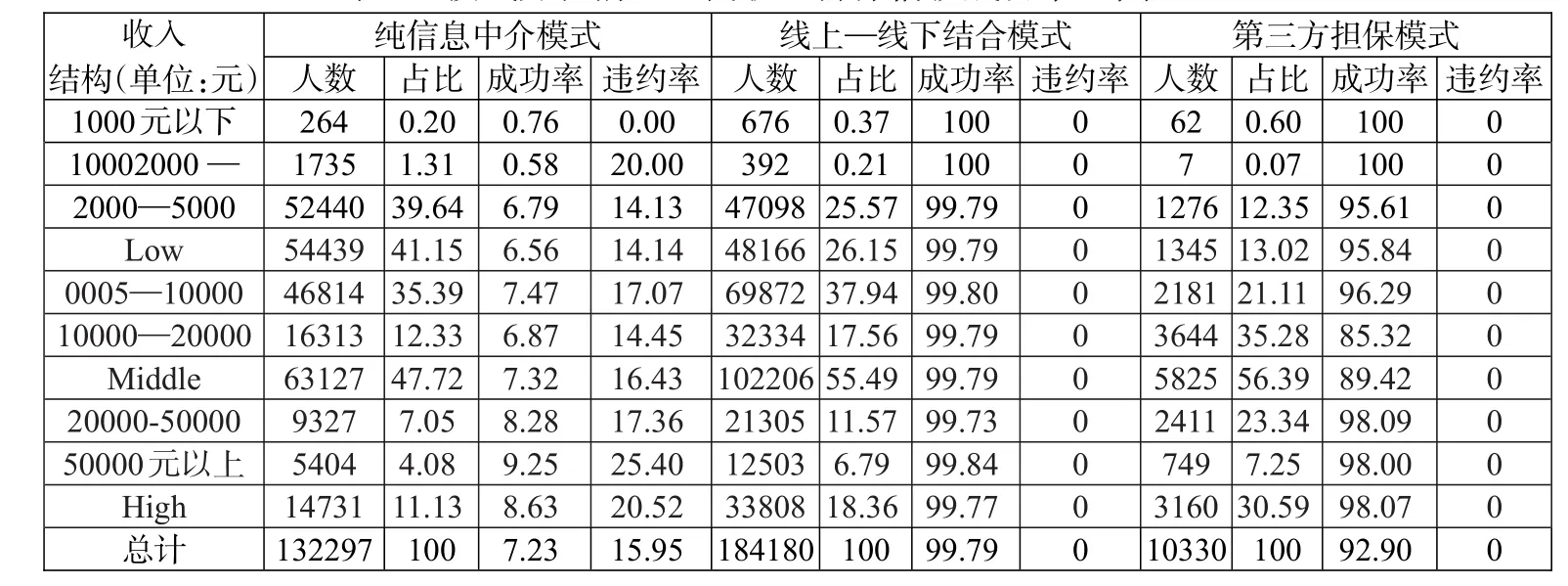

网络借贷在中国发展受信用体系不完善、监管缺位等多重因素影响而发生模式异变,网络借贷机构经营模式多样化对普惠金融发展的影响并不单一,机构本身提供金融服务的普惠性也发生了复杂变化,长期效果和短期影响并不一致。表4中列示了人人贷三种模式下,各收入水平借款人能够获得借款的人数、人数占比、成功率以及违约率。

(一)模式异化前后金融服务普惠性对比

从成功申请的借款来看,信用认证标借款成功率普遍较低,5.44万笔低收入者借款中仅有0.36万笔获得贷款0.46亿元,总借款成交量为1.93亿元,利率均值为12.26%,违约率为14.14%;实地认证和机构担保标几乎全部成功借款,总借款成交量为153.25亿元,利率均值为10.74%,而违约率几乎为0。网络借贷模式异化后在借款成功率和总成交量方面有大幅提升,在风险控制方面有大幅改善,借款成本也显著降低,对推动整个社会融资发展发挥了更重要的功能。这表现出金融普惠性增强的特征。从整体借款申请来看,纯信息中介模式中的低收入群体申请贷款的笔数占比41.15%;线上—线下结合模式中,占比下降至26.15%;第三方担保模式中,占比仅为13.02%。网络借贷模式异化后,只有具备更高信用条件的借款人才能发布实地认证标和机构担保标,大量低收入者在信用审核阶段就未能通过。一部分原本可以通过提升收入层次、受教育水平来提高借款成功率的低收入群体,模式异化使其再次失去获得金融资源的机会。在利率方面,人人贷通过非信用认证方式的借款人信用等级都为A级或AA级,且保证借款人享受较低的贷款利率。但是借款者不能自行设定利率水平,机构在既有规定下调整利率的范围也将收窄,利率对金融供求的价格弹性降低。根据人人贷发布的年报,信用认证标笔数占机构总标的比重已经从2012年的66.84%下降至2016年的1.59%,网络借贷机构运营模式正在全面转化,通过线上—线下结合和第三方机构担保模式审核的低收入群体大幅减少,中高收入群体迅速增加,网络借贷与传统金融机构类似的“嫌贫爱富”特点开始展现。网络借贷模式异化表现出金融普惠性减弱的特征。

此外,不同模式下的借款者学历结构、年龄结构也存在巨大差异。纯信息中介模式中,学历在高中及以下或年龄在30岁以下的占比较高,这部分群体的主要特点就是还款能力低、信用风险高、整体有巨大的金融需求。其他模式中,虽然表面的借款成功率和违约率都得到优化,但弱势群体占比相对较低,他们被排斥在金融服务之外。

(二)网络借贷模式异化趋势

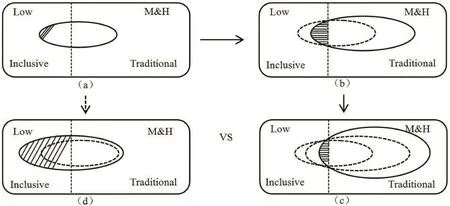

根据统计结果,网络借贷模式异化对普惠金融影响的复杂性可以用图1表示出来。(a)是初始的纯信息中介模式,低收入群体参与到网络借贷中的比例相对较高,真正得到金融服务的却很少,同时伴随着较高的违约。(b)是模式异化后的结果,低收入群体参与到网络借贷中的比例减少,但获得金融服务的人数增加,违约风险降低,中高收入群体占比扩大。如果按照(b)的趋势继续发展,有可能会出现(c),参与网络借贷的低收入群体占比进一步缩减,中高收入群体大幅增加。网络借贷覆盖到更多传统金融机构服务的客户,中高收入群体在享受金融服务时有更多选择,大部分低收入群体还是被排除在金融体系之外。从(b)到(c)的过程实际上是与传统金融模式的趋合,也就是说抵押或担保等模式并不能在长期增强金融普惠性。按照普惠金融的理念和方向发展,网络借贷最理想的形态是(d),行业服务能够覆盖到更广泛的群体,低收入群体占比扩大是互联网金融普惠性增强的本质表现。

中国银行业近10年中不良贷款率平均为2.80%,2012年不良贷款率达到1.56%的最低水平。网络借贷面向大众用户、长尾客户,机构平均资本规模小、风险管理能力和经验不足,信用风险必定要高于传统商业银行。从公开披露的数据来看,模式异化后的网络借贷实际信用风险普遍低于商业银行(见表5)。网络借贷信用风险低于银行业有悖常理,原因⑧在于模式异化使其重点服务对象类型出现偏离,网络借贷机构在客户甄选过程中主动选择还款能力较高的借款人作为服务对象,非利率手段介入借贷活动使网络借贷机构超过了信息中介职能范畴,存在使命漂移现象,带来的是对普惠金融发展影响的复杂化。

表4:模式异化前后不同收入群体借款成功率 单位:%

图1:网络借贷模式异化趋势

表5:网络借贷机构交易量、收益率与逾期率

六、结论

本文以人人贷为例,以低收入群体金融可获得性和借贷成本为衡量金融服务普惠性的基准,通过分析模式异化前和异化后网络借贷机构提供金融服务特点的变化,揭示了网络借贷模式异化对金融服务普惠性的影响。我们发现,模式异化对金融服务普惠性的作用并非单一的、线性的,而是具有复杂性。

第一,在纯信息中介模式中,市场参与门槛低,较为接近自然状态。低收入群体提供资金需求信息和个人信用信息就能参与到网络借贷中,体现了普惠金融的理念,但整体上低收入群体中成功获得金融服务的占比低、信用风险高也是纯信息中介模式的现实。第二,实证结果表明,在模式异化前,虽然低收入群体金融可获得性较低,但可以通过调整借款金额、利率和期限提高获得金融服务的概率,借款人年龄增长、参加教育培训、收入层次提升、工作年限增长都可以显著提高获得金融服务的可能性。第三,在模式异化后,机构对借款者的要求增多,以及第三方机构的加入使低收入群体进入市场的门槛提高,群体数量占比大幅减少,不符合普惠金融的发展理念。第四,模式异化后,经过层层过滤的低收入群体金融可获得性明显提升,借贷成本低于模式异化前的成本,信用风险也得到了有效控制,仅对这部分人体现为金融服务普惠性提高。

本文的研究表明,网络借贷模式异化其实是一种使命漂移现象,对中国普惠金融发展影响复杂,模式异化的结果是部分低收入群体无法参与到金融交易中,另一部分低收入群体获得金融服务的概率大幅增加,信用风险控制增强。不能单一地认为模式异化是网络借贷发展的退化或者进化,对普惠金融的作用是有效促进还是低效影响。从长远来看,网络借贷模式异化发展对低收入群体的金融服务覆盖范围有可能继续收窄,后果将是大量金融需求被排斥在正规金融体系和互联网金融之外,这与普惠金融理念完全相悖。本文认为普惠金融导向的网络借贷应该朝着扁平化、去中介化模式发展,以商业可持续和机会均等为原则,使金融服务能够覆盖到更广的低收入群体。网络借贷模式异化的根源在于纯信息中介模式对信用风险控制效果不理想,在现有制度环境下,网络借贷机构积极开发和利用大数据、云计算、区块链等信息技术加强风险管理,有利于点对点模式的发展。不良贷款率为零、完全无风险不是目标,让金融更好地支持实体经济发展、缩小贫富差距、促进经济均衡增长才是普惠金融的重点。因此,网络借贷机构在发展前期承受一定的风险以积累数据和经验是必要选择,以数据和信息技术为基础构建风险控制和风险定价模型,有助于摆脱因信用信息缺失导致信息技术没有发力点的困境,有助于网络借贷模式回归“扁平化、去中介化”的道路,提高金融服务普惠性。

注:

①以网络借贷名义从事金融诈骗等犯罪行为的平台不应归为网络借贷,不在本文的研究范围之内。

②平台本身不提供担保,由合作的小额贷款公司和担保公司提供担保。

③也有其他情况,通常是政府为了刺激经济,将利率降低到竞争市场水平之下,在经济萧条期,甚至将利率调至0以下。

④在竞争市场假设下,一定有r<A/2B,否则任何超过最优点的利率,总会出现更具有竞争力的低利率达到相同的效果。

⑤指收入水平相对较低的群体,包含但不全是绝对意义上的低收入群体,研究结果是事实上的近似。

⑥剔除借款人基本信息不全的,剔除平台或借款人进行网站测试的标的,剔除以借款人身份进行广告宣传或包含其他恶意信息的标的。

⑦当借款者为中等收入群体时M iddle取1,否则为0;当借款者为高收入群体时High取1,否则为0,当M iddle和High都为0时,借款者为低收入群体。

⑧不良贷款率低也有可能是网络借贷机构对这一数字信息披露不完全、不真实。

[1]Everett C R.2010.Group Membership,Relationship Banking and Loan Default Risk:The Case of Online Social Lending[J].Social Science Electronic Publishing.

[2]Freedman S,Jin G Z.2008.Do Social Networks Solve Information Problems for Peer-to-Peer Lending?Evidence from Prosper.com[J].

[3]Klafft M.2009.Peer to Peer Lending:Auctioning M icrocredits over the Internet[J].Social Science Electronic Publishing.

[4]Lin M,Prabhala N R,Viswanathan S.2009.Judging borrowers by the company they keep:Social networks and adverse selection in online peer-to-peer lending[J].Ssrn Elibrary.

[5]Merton R C.1995.A functional perspective of financial intermediation[J].Financialmanagement,24(2).

[6]Meyer T,Heng S,Kaiser S,et al.2007.Online P2P lending nibblesatbanks'loan business[J].Deutsche Bank Research,2(1).

[7]Ravina E.2008.Beauty,Personal Characteristics,and Trust in Credit Markets[J].Social Science Electronic Publishing.

[8]Rhyne E.1998.The yin and yang ofm icrofinance:Reaching the poor and sustainability[J].M icroBanking Bulletin,2(1).

[9]Rochet JC,Tirole J.2004.Defining Two-Sided Markets[J].

[10]Rochet JC,Tirole J.2003.Platform Competition in Two-sided Markets[J].Journal of the European Econom ic Association,1(4).

[11]Rysman M.2009.The Econom ics of Two-Sided Markets[J].Journalof Economic Perspectives,23(3).

[12]Stigler G J.1961.The economics of information[J].Journalof politicaleconomy,69(3).

[13]Woller G M,Dunford C and Woodworth W.1999.Where tom icrofinance[J].International Journal of Economic Development,1(1).

[14]丁杰.互联网金融与普惠金融的理论及现实悖论[J].财经科学,2015,(6).

[15]黄国平.模式“异化”的网络借贷风险管理与监管[J].财经问题研究,2015,(11).

[16]廖理,李梦然,王正位.中国互联网金融的地域歧视研究[J].数量经济技术经济研究,2014,(5)0.

[17]廖理,吉霖,张伟强.借贷市场能准确识别学历的价值吗?——来自P2P平台的经验证据[J].金融研究,2015,(3).

[18]廖理,李梦然,王正位.观察中学习:P2P网络投资中信息传递与羊群行为[J].清华大学学报:哲学社会科学版,2015,(1).

[19]林辉,杨旸.网络借贷的逆向选择及其缓释机制研究[J].东南大学学报(哲学社会科学版),2016,18(4).

[20]卢馨,李慧敏.P2P网络借贷的运行模式与风险管控[J].改革,2015,(2).

[21]马运全.P2P网络借贷的发展、风险与行为矫正[J].新金融,2012,(2).

[22]孙国茂.互联网金融:本质、现状与趋势[J].理论学刊,2015,(3).

[23]孙国茂.尽快推进普惠金融制度体系建设[N].经济参考报,2017-03-03.

[25]孙武军,冯雪岩.P2P平台具有双边市场特征吗?——来自“人人贷”的经验证据[J].北京工商大学学报(社会科学版),2016,(3).

[26]谈超,王冀宁,孙本芝.P2P网络借贷平台中的逆向选择和道德风险研究[J].金融经济学研究,2014,(5).

[27]王博,张晓玫,卢露.网络借贷是实现普惠金融的有效途径吗——来自“人人贷”的微观借贷证据[J].中国工业经济,2017,(2).

[29]吴晓求.中国金融的深度变革与互联网金融[J].财贸经济,2014,35(1).

[30]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12).

[31]殷剑峰.“互联网金融”的神话和现实[N].上海证券报,2014-04-22.

[32]张海洋.信息披露监管与P2P借贷运营模式[J].经济学:季刊,2017,(1).

猜你喜欢

今日农业(2022年15期)2022-09-20

节能与环保(2022年3期)2022-04-26

今日农业(2021年5期)2021-11-27

今日农业(2021年14期)2021-11-25

理财·市场版(2020年7期)2020-08-06

伴侣(2020年6期)2020-07-04

妇女生活(2018年10期)2018-10-12

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

智富时代(2018年10期)2018-01-30