个人所得税制家庭课税制度研究

2016-12-21 05:13狄欣荣

财政科学 2016年10期

石 坚 狄欣荣

个人所得税制家庭课税制度研究

石坚狄欣荣

内容提要:本文所研究的家庭课税制度,是指在个人所得税制中,将家庭作为基本课税因素,把夫妻双方全部应税所得进行共同申报纳税的一种课税模式。在这种模式中,以家庭所得为税基,除基本扣除项目之外,还会区分不同纳税人在家庭人口当量、赡养情况、就业差异、教育支出、身体是否有残疾等,根据不同家庭的不同情况,来确定不同的单项扣除水平。家庭因素对个人所得税的影响一般涉及到:扣除费用、税收宽免、税收退还和家庭成员之间相互结转等四个方面。其中最重要的是费用扣除方式。我国个人所得税的基本功能应当定位于调节居民收入分配和实施宏观调控,据此,本文从研究个人所得税家庭课税模式的优点入手,进而分析在中国实行家庭课税模式的重要意义,重点设计实行个人所得税新模式下的计税单位、税前扣除范围、扣除标准以及税率水平等要素。此外,提出推行家庭课税模式的配套制度改革措施。最后,提出在下一步个人所得税改革进程中,应谨慎、稳妥、分步推进个人所得税家庭课税制度的改革。

个税改革模式家庭课税配套措施

现代税收的功能主要包括财政职能、分配职能和社会职能三个方面。在税制体系中,虽然每个税种都具有取得收入的功能,但相比较来说,直接税比间接税具有更好的经济调控功能,间接税比直接税则有更好的财政职能。我国个人所得税创建的时间不长,达不到发达国家的水平,因此可将主要功能定位于实施经济调节与调节个人收入分配并重。中共中央十八届三中全会颁布的《决定》,已经提出了“深化税收制度改革,完善地方税体系,逐步提高直接税比重”的方向。中共中央深化改革领导小组在《深化财税体制改革总体方案》中进一步明确指出:“逐步建立综合与分类相结合的个人所得税制。合并部分税目作为综合所得,适时增加专项扣除项目,合理确定综合所得适用税率”。这就从方向上对深化个人所得税制改革提出了全新的要求。因此,为更好地完善个人所得税税制,本文将重点探讨在我国实行家庭课税模式的路径选择及制度设计。

一、个人所得税家庭课税制度的基本内涵

(一)概述

所谓家庭课税制,是指在个人所得税制中,将家庭作为基本课税因素,把夫妻双方全部应税所得进行共同申报纳税的一种课税模式。在这种模式中,以家庭所得为税基,除基本扣除项目之外,还会区分不同纳税人在家庭人口当量、赡养情况、就业差异、教育支出、身体是否有残疾等,根据不同家庭的不同情况,来确定不同的单项扣除水平,以家庭为单位,将夫妻共同所得联合申报纳税的一种税收制度。家庭课税制以家庭所得为税基,在实施税收基础扣除之后,区分纳税人的不同情况,明确相关单项扣除数量。目前,只有少数国家,包括印度、日本、中国等未采取家庭课税制外,英国、美国、德国、法国、加拿大、澳大利亚、新加坡、香港、意大利、巴西、阿根廷均实行家庭课税制。例如:美国以家庭实际支付能力而不是对总收入课税。联邦一级个人所得税规定的应税收入为总收入扣除相关标准的单项扣除项目后的余额,充分体现了量能征税的原则;法国税制设计充分考虑了家庭经济状况、子女个数等费用扣除因素;德国对不同家庭设置了不同的个税起征点。另外,日本虽然以个人为单位纳税,但对纳税人基本生活所需要的正常费用、抚养家属所需要的正常费用、缴纳的社会保险费等,均免征个人所得税。

发展中国家中也有很多实行家庭课税制的国家。例如:阿根廷允许个人单独纳税和夫妻家庭合并纳税。受阿根廷特殊国情和女性地位的影响,选择夫妻合并纳税的家庭,都是以丈夫的名义进行纳税申报,未成年小孩的所得也由父亲统一申报。意大利也规定了配偶赡养费、家庭成员抵免、保险、医疗、丧葬、不动产扣除等六项其他抵免。巴西允许个人单独纳税、夫妻家庭合并纳税和夫妻单独纳税,但家庭课税制在巴西个税征缴中占有重要地位,针对家庭合并纳税情况,巴西税法也规定了费用扣除标准。

(二)家庭课税制度对缴纳个人所得税的影响

家庭因素对个人所得税的影响一般涉及到:扣除费用、税收宽免、税收退还和家庭成员之间相互结转等四个方面。其中最重要的是费用扣除方式,美、英、法、新加坡、德、意、澳、巴西、阿根廷均或多或少规定了费用扣除标准。另外部分国家如:美、英、法、德、澳、意、巴西、日本还对未成年子女、配偶、父母规定了一定限额的税收宽免;新加坡等国有子女税收退还;英国、新加坡和香港还对家庭成员未使用的扣除设置了相互结转制度。

1.扣除费用

费用扣除项目主要包括教育、医疗、住房和其他法定扣除费用,在美国,共4大类12小类。其中:教育扣除包括学费、教育工作者费用、学习期间贷款利息等;医疗费用方面可扣除的范围包括纳税人可扣除全年医疗费中超出纳税人调整所得额(AGI)的10%的部分,若纳税人或其配偶超过65岁的,则为超出AGI的7.5%的部分;住房扣除有房屋贷款利息及搬家费;其他扣除有:赡养费、灾害损失、慈善捐赠和赌博损失。

2.税收宽免

除了费用扣除外,下述国家还对配偶、未成年子女及其赡养的父母规定了一定额度的税收优惠金额,被称为税收宽免或者抵免。在美国,如已婚夫妇联合申报,纳税人可以为自己、配偶及其每一个低于19岁或者低于24岁但属于在读学生的子女申请个人宽免额。对AGI超过一定金额的高收入人群,个人免征额每超过2500美元会减少2%,并且与申报身份有关(见表1)。

其他抵免包括对儿童和亲属的抚养抵免以及领养儿童支出抵免。此外,对于符合条件的其他儿童,还有每人1000美元的抵免。

3.税收退还

除费用扣除和税收宽免外,某些国家还规定了税收退还政策。如新加坡,为鼓励生育,新加坡所得税法设置了家庭子女退税的规定。对2004年之后家庭出生或收养的第二子女,给予10000新元的退税;对第三、第四个子女给予每人20000新元的退税;对2008年1月1日之后家庭出生或收养的第一个子女,给予5000元退税。若当年税收不足无法退税部分允许向后结转扣除。

表1 美国个人所得税税收宽免表(2014) 单位:美元

4.家庭成员扣除的相互结转

对于家庭成员中未使用的费用扣除,部分国家(地区)还规定了家庭成员之间的相互结转制度,比如:新加坡所得税法规定居住在一起的配偶之间可以相互转让合格扣除,受让方可在上一年度评税所得中扣除。转让扣除的限额为10万新元扣除转让方已扣除金额后的余额。

(三)实施家庭课税对中国个人所得税的影响分析

1.家庭成员间的财产转移

对于家庭成员间财产转移是不征税的,主要体现为:一对家庭成员间的赠与和继承明确不征个人所得税;二对家庭成员间的明显低价的转让行为视为合理情形,不予调整。现行税法认可的家庭成员间的财产转移包括:财产所有人将产权(主要针对房屋和股权)转让给三代以内的血亲、继承人、对转让人承担直接抚养或者赡养义务的抚养人或者赡养人。

2.离婚与分家行为对相关财产的涉税处理

对离婚与分家行为产生的财产继承行为,在家庭课税制度中不视为转让,不征收个人所得税。即认定离婚析产的方式分割房屋产权为夫妻双方对共同共有财产的处置。个人再转让离婚析产房屋时,以房屋初次购置全部原值和相关税费之和乘以转让者占房屋所有权的比例确定其财产原值用于计税。

3.外籍人员生活费扣除

对于个人及家庭生活费的扣除仅适用于外籍人员,包括外籍人员因到华工作取得的住房补贴、伙食补贴、搬迁费、洗衣费、境内外出差补贴、探亲费、语言训练费、子女教育费等八项补贴。

二、个人所得税推行家庭课税模式的优点与分类课税模式的不足

在个人所得税制中推行家庭课税制度有利有弊,总体而言利大于弊。

(一)实行家庭课税制的优势

严格而言,家庭课税模式是指在个人所得税混合模式中,以家庭作为计税单位的课征模式。具体实施程序是:在纳税人取得应税收入时区分不同来源的所得项目进行预征;在一个纳税年度终了之后,再将全部所得以家庭为计税单位进行综合汇缴并清算。在家庭课税方式下,除利息股息红利收入、财产转让收入、偶然所得等三项非常规性少数收入之外,对于大量的常规性所得,不论所得来源是否相同,例如工资和承包性收入,在税收征收中均作为一个整体,在同一个纳税年度申报结束时,通过加总求和的办法适用统一的扣除标准,并依据超额累进税率计征应税所得税,对于已经预征的所得税款,需要进行清算并予以相应扣除。它有利于保留分类预征环节的优势,同时更全面体现个税制度的公平性。

表2 2014年我国城镇居民家庭基本情况

法国1917年第一次世界大战期间首次采用了分类与综合所得税制,其个人所得税要求必须夫妻联合申报,只有满足特定条件,方可个人申报,为典型的家庭课税模式。总体而言,此制度综合吸收了混合所得税制和分类所得税制的优点,既有利于税务当局对税源的监控,又在家族因素上体现了量能纳税之精神,更好地体现了税收的公平性。我们认为,家庭课税制至少有如下三种优势:

第一,家庭课税制度有利于解决不同家庭之间的纳税差异,更深入地体现税收的横向公平。以家庭A和家庭B两个三口之家为例:A家庭是一个人工作,另外两人无工作,其实际收入为6000元,这也是家庭全部收入;而B家庭则是3个人都在工作,为分析方便,我们设定三人的平均收入为3500元,那么B家庭的总收入为10500元。设定其他条件相同,按我国现行个人所得税法规定,家庭A应缴个人所得税为145元,其计算方法为:(6000-3500)×10%-105=145(元);家庭B的家庭成员因为都达不到费用扣除标准,无需缴纳个人所得税。显然,这是一个很不公平的结果,这是由于制度性原因引起的。与此相对比,将纳税制度改为家庭课税制,家庭成员中的个人平时实现的所得,尽管以个人作为计税单位分类预征,但在年终综合汇缴环节,以家庭作为计税单位,这样家庭A不但不用缴税,还能获得个税退税145元,其实际税负为负。显然,家庭课税模式的合理性得以显现。

第二,家庭课税模式有利于解决不同职业者之间的税收负担差异。尤其是一些自由职业者,不同时间周期内其收入很不平衡,比如说文学工作者,在发表作品时收入很高,有时可能是两年至三年成果的集中收获,但大部分时候收入很低,也可能没有收入,收入呈现出不均衡的特点。我国目前采取的是分类课税模式,简单扼要地讲,是收入高时多缴税,收入少时少缴税,无收入时不缴税;其实际结果对纳税人而言是不利的;因为对高收入是适用超额累进税率,纳税人承担了高税负。但如果改变课税方式,采取家庭课税制,虽然纳税人在获取高收入时同样要承担高税负的个人所得税,不过税收制度中有均衡性安排,可以通过年终的汇算清缴,把纳税人在一个纳税年度内的各个月份的收入进行统筹安排,从而不但降低了纳税人的税负,而且也会降低其家庭税负。

第三,家庭课税模式有利于解决纳税人不同收入来源的税负水平差异。我国个人所得税长期采取分类课税模式,这是一个历史产物。按照现行制度规定,对11个不同性质的应税所得,在费用扣除标准和适用税率方面采取不同的计税方法,由此会出现收入金额相同情况下,其个人所得的税负也不相同。尤其是工资薪金所得等常规性收入税负相对偏重,因为对工资、薪金所得适用3%至45%的七级超额累进税率;对个体工商户的生产经营所得和企事业单位的承包承租所得适用5%至35%的五级超额累进税率,对劳务报酬所得实行加成征收,而对稿酬所得等其他7项所得分别适用5%、10%、14%和20%的比例税率,实际税负相差很大。除此之外,由于不同性质收入项目的费用扣除标准不同,存在税收筹划的空间,一些纳税人通过将收入分解的办法去人为组合应税所得,从而实现节税,这种做法的实质就是钻制度的漏洞。但如果实行家庭课税模式,会把一个家庭不同来源的所得在本纳税年度内计算总和,然后统一适用法定税率,有利于解决长期以来个人所得税存在的逆向调节矛盾。

由此可见,不同家庭之间的纳税差异、不同职业者之间的纳税差异、不同收入来源的纳税差异,都是现行个人所得税制存在的显著矛盾,通过改变课税模式,有利于逐步解决上述问题,不断优化税制。

(二)分类分项课税制的缺陷

我国现行的个人所得税制属于分类税制。其基本特点是将纳税人各种不同来源的应税所得,在缴纳税款时根据不同的扣税标准,分别计算税金的缴税方式。采取分类课税模式的理由:一是对税源的监控比较容易,计税方法更为简单,对税收管理水平要求不高;二是有利于税款及时征缴,可以促进税款加快入库,减少滞留;三是在分类模式下,纳税人的婚姻状况、抚养子女的情况以及赡养老人的情况等,都不会对个人所得税税负产生影响,征税行为相对中性。这些都是在个人所得税开始实施时采取的办法。

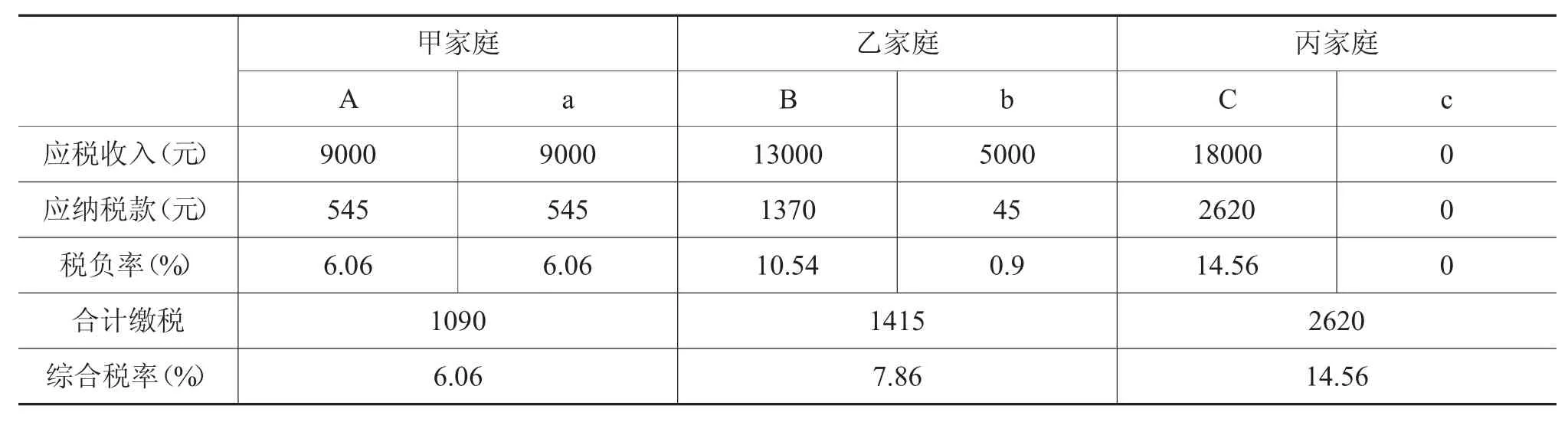

但是,分类分项模式存在天生不足:第一,在一个纳税年度内对于纳税人的各项所得不能冲抵盈亏,没有考虑不同家庭之间各项负担上的差异,破坏了税收的公平原则,难以发挥税收的调节职能。为分析方便,下面我们实际测算一下甲、乙、丙三个家庭的实际税负,假定三个丈夫和三个妻子分别用大写字母A、B、C和小写字母a、b、c表示,三个家庭的工资收入情况如表3所示。在分类税制中,单纯从单个纳税人而言,其实际税负是公平的,其与收入水平相匹配;但在家庭课税的背景下,其税负则差异悬殊。如表3所示,三个家庭的工资总收入都是18000元,甲家庭共计应缴税款1090元,乙家庭共计应缴税款1415元,丙家庭共计应缴税款2620元。

表3 甲、乙、丙三个家庭的税负对比

二是分类课税制的目标是对个人收入的调控,难以体现税收公平性。从实际情况看,决定个人的收入、投资与消费三者之间关系的因素,更关键地取决于家庭因素的影响,所以不同家庭之间的税负公平要优先于个人之间的税负公平,个税制度必须解决家庭之间的税负公平。

三是分类课税制就其性质不同的各项所得分别课税,它不能客观反映纳税人的真实负税能力,尤其是造成了所得来源项目多、总体收入高的纳税人少缴税,而所得来源渠道固定的工薪阶层相对多缴税的现象,表现在近几年工资性纳税占个税收入的60%左右,这是现行个人所得税制的一大问题。

四是在税收申报和缴款过程中,对不同性质的收入项目,征纳双方对税法的理解会有不同,一些纳税人往往通过专业的中介公司进行税收筹划,达到少缴税款之目的。

由此可以看出,分类课税模式本身存在制度性缺陷,与此相比较,家庭课税模式可以体现出税收的总体公平性。所以,我们要全面规划,分阶段分步骤在我国推行混合型个人所得税税制,最终建立起以家庭为计税单位的分类与综合相结合的个人所得税制度。

三、家庭课税模式的制度设计

从目前我国个人所得税改革的法制环境、社会环境和征管环境等三个方面的措施看,在我国推行家庭课税模式需要一个循序渐进的过程。从中国现实出发,人们提出如下个人所得税家庭课税模式的设计思路:

(一)合理选择纳税主体

与以个人为计税单位申报个人所得税相比,以家庭为计税单位的主要优势在于其能够真实反映纳税人的实际支出情况,能充分考虑纳税人家庭状况的实际开支,保证了税收的公平性。另一方面,以家庭为计税单位,会使个人所得税的税制设计变得复杂,对涉税信息的采集要求高,税源监控难度大,税收遵从成本高,进而影响税收效率。如果制度设计不当,有可能造成新的不公平。而合理设定申报主体是推行家庭课税模式的关键问题之一。根据统计调查,2014年我国城镇居民平均每户家庭人口大约2.96人,其中二代同堂三口之家特征的家庭占主导结构,家庭规模小型化趋势为我国选择以家庭为计税单位的个税课税模式提供了有利条件。可以将家庭界定为以婚姻关系为基础而形成的基本社会模式,并区分家庭的具体情形,以分别对应不同的申报模式及税收待遇。具体操作时,我们可以学习美国经验,美国划分了“单身纳税人、已婚单独申报的纳税人、已婚联合申报的纳税人、以户主身份申报的纳税人”四种类型。如何选择纳税单位,需要全面分析纳税人家庭结构的状况。由于我国的家庭结构比较复杂,所以,比较可行的方案是根据家庭成员数来分类,如单身家庭、两口之家、三口之家和三口以上的家庭。此外,也可考虑按家庭成员的代际数来分类,单代家庭、两代家庭和两代以上的家庭。依据我国的基本国策和人口发展态势,可以将“两代三口之家”设定为纳税核心家庭,即“由夫妻双方和其尚未获得劳动收入的子女组建的家庭”。其他家庭在此基础之上,结合不同的家庭负担,设定不同的费用扣除标准。纳税人的实际税负能力与家庭成员的数量、年龄、健康状况和消费水平密切相关,合理地设定纳税主体可以更充分和更公平地衡量一个家庭的实际纳税能力。

(二)明晰税收优惠制度

建立真正意义上的家庭课税模式,还要进一步明晰个人所得税的各项优惠政策,使综合税基更为扎实。经税收主管部门梳理,目前我国的个人所得税优惠事项超过200个,重复复杂,层次繁多,其中一些项目是20世纪80年代初的优惠政策,至今30多年没有清理,经常出现对同一事项的税收优惠表述前后矛盾,各项优惠之间又缺乏衔接;同时诸多的税收优惠也给高收入者避税提供了空间。所以,在推行家庭课税制时应对现有的个人所得税优惠进行全面、系统的清理,并在此基础上合并,同时增设扣除项目。

(三)确定税负水平

在家庭课税制度下,为了调节收入差距和鼓励纳税人的生产经营积极性,充分发挥个税的再分配作用,我们需要借鉴国外税制的做法,并从中国实际出发,在现行个人所得税法规定税率基础上,适度下降边际税率,合理确定年终综合汇缴环节的所得适用税率。在具体设计上,可以采用“保留税率级次、降低最高边际税率”的做法,如可采用5%、10%、20%、25%、30%、35%的六级超额累进税率(具体税率设计见表4),以更好地兼顾中低收入者、更好地调节高收入者。

在分类预征环节的税率设计上,除工资薪金所得外,其他课税项目可以使用一档比例税率,从而有利于简化税制体系。从理论上讲不过多地考虑综合汇缴环节征纳成本的因素,工资薪金所得的税率甚至还可以成为单一税,这样虽然增加了综合汇缴环节的征纳压力与成本,但有利于简化整个分类预征环节的计税方法,降低税收成本。

表4 经常性所得超额累进税率表

对于实行分类课征的资本所得,仍继续实行20%的比例税率,实行按次征收。对资本所得的应纳税所得额超过40万元~80万元的部分,依照法定比例税率20%计算应纳税额后再实行加成征收五成的规定;对资本所得的应纳税所得额超过80万元的部分,依法计算应纳税额后再实行加成征收十成的规定。这样规定,相当于对资本所得实行20%、30%、40%的3级超额累进税率,具体税率设计见表5。

表5 资本性所得超额累进税率表

对于实行分类课征的“其他所得”税目,仍实行20%的比例税率,实行按次征收,其全部收入归地方。由于该项所得具有偶然性、不可控性,可以采取中性策略,不必实行加成征收。

除此之外,实行综合计征的纳税人,税法上可以赋予其在户籍所在地、长期居住地和主要收入来源地之间,自行选择纳税地点的权利。当然申报纳税地点一经确定后,在同一纳税年度内不允许更改。

四、基本结论

1.效率与公平是推动我国经济社会发展的动力机制和平衡机制,缺一不可,至于是偏重效率还是公平,则取决于其所处的经济发展阶段。当前我国的个人所得税改革的目标定位应当重点考虑效率,即通过降低中低收入者的税负以促进效率,通过提高高收入者的税负以促进公平。

2.从我国目前个人所得税改革的社会环境、社会征信体系、税务机关征管能力看,短期内尚不具备全面推广家庭课税模式的实施条件,近期内应当对现行个人所得税制中的应税项目划分、税前扣除标准、税率结构进行完善与改良。

3.近期在税前扣除制度设计时,要考虑不同家庭的实际情况区别对待加以扣除,如个人婚姻状况、配偶就业状况、子女数量、赡养因素、必要的教育和大病医疗支出等。目前最需要优先考虑的是综合课税的费用扣除额应增加人口赡养系数和房贷利息支出这两个专项扣除项目。

4.家庭课税模式下的分类预征环节工资薪金所得税目的税率要和综合汇缴环节的综合税率一致,费用扣除标准的金额应尽可能接近;尽可能使所得来源多者在分类预征环节所承担的税负略高于综合汇缴环节的税负,即年终进行汇算清缴时大多数纳税人获得退税而非补税。如果要退税,可由中央财政承担;如果要补税,则补税收入全部归地方,以此激励各级地方税务局的征管积极性和主动性。

5.推行家庭课税模式还须出台相关配套改革措施,如建立统一的自然人识别号制度,使收入信息汇总成为可能;政府及相关职能部门共建自然人收入信息系统,保证收入信息的可比及交叉稽核;制订《现金管理法》,强化对现金流、经济交易活动中的大量现金收付活动实行动态管控,防范收入信息遗漏及偷逃税行为。

[1]高培勇.理性看待个人所得税改革[M].光明日报,2011-05-24(11).

[2]崔军,朱晓璐.综合与分类相结合计征方式框架下的我国个人所得税改革方案设计[J].税收经济研究,2015,(2):14-19.

[3]罗涛.概论个人所得税制改革[J].税务研究,2015,(3):52-58.

[4]石坚,陈文东.中国个人所得税混合模式研究[M].北京:中国财政经济出版社,2012.

[5]崔军,朱志钢.中国个人所得税改革历程与展望——基于促进构建橄榄型收入分配格局的视角[J].经济与管理研究,2012,(1):29-37.

[6]岳树民,卢艺.个人所得税纳税单位的选择:家庭还是个人[J].税收经济研究,2013,(3):1-7.

[7]陈建东,许云芳,吴茵茵,姚涛.个人所得税税率及级次设定探究——基于收入分布函数的视角[J].税务研究,2014,(3):34-40.

[8]高培勇.个人所得税:迈向走出“综合与分类相结合”的步伐[M].北京:中国财政经济出版社,2011.

[9]高亚军.和谐社会视角下我国个人所得税费用扣除标准的社会合意性研究[J].宏观经济研究,2013,(10):79-86.

[10]解学智,张志勇.世界税制现状与趋势[M].北京:中国税务出版社,2014.

狄欣荣,江苏省常州市金坛区地税局干部,研究方向:税收管理

(责任编辑:董丽娟)

Research on the Family Taxation Pattern of Individual Income Tax System

Shi JianDi Xinrong

The family taxation system studied in this article refers to a taxation model in which the family is the basic taxation factor of the personal income tax system,and the taxable income of the husband and wife is jointly declared and paid.In this model,tax is based on the family income,in addition to the basic deductions,it will also distinguish different taxpayers in the household population equivalent,maintenance,employment differences,education spending,whether the disability of the body.These factors will all determine the level of individual deductions according to the different circumstances of different families.Family factors on the impact of personal income tax generally involve the four aspects:deduction of costs,tax relief,tax rebates and the carry-on between family members.The most important one of these is the cost deduction method.The basic function of individual income tax in China should be located in the regulation of income distribution and the implementation of macro-control.Accordingly,this paper starts from the study of the advantages of the family taxation model of individual income tax,and then analyzes the important significance of the family taxation model in China,focused on the design of personal income tax under the new model of the tax unit,the scope of pre-tax deduction,deduction criteria,tax rate level and so on.In addition,it puts forward reform measures on the family taxation pattern of individual income tax system.Finally,it is suggested that in the next step of personal income tax reform,the taxation system reform of personal income tax should be carried out in a prudent and step-by-step manner.

Model of Individual Income Tax Reform;Family Taxation Pattern;Supporting Measures

F812.42

A

2096-1391(2016)10-0043-09

石坚,国家税务总局科研所研究员,研究方向:税收政策

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

广西财经学院学报(2020年5期)2020-11-16

建材发展导向(2019年5期)2019-09-09

武汉工程职业技术学院学报(2018年4期)2019-01-14

商业会计(2017年10期)2017-07-19

人民周刊(2017年9期)2017-06-14

财讯(2016年34期)2016-10-15

西夏学(2016年1期)2016-02-12

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05