我国海洋经济发展的财税政策效果评估及优化建议

2016-12-21 05:13韩凤芹武靖州

财政科学 2016年10期

韩凤芹 付 阳 武靖州

我国海洋经济发展的财税政策效果评估及优化建议

韩凤芹付阳武靖州

内容提要:财税政策是我国海洋经济发展的重要支柱。本文通过对“十二五”时期海洋经济的财税政策进行评估,指出在中央和地方一系列财税优惠政策的支持下,我国海洋经济取得了较快发展,但与预期发展目标相比仍有差距,凸显了财税政策存在的系统性不足、针对性不强等问题。对此,本文建议以全面深化改革为契机,结合全面深化改革对财税体制改革的部署和要求,把海洋经济发展任务和实际需要作为着力点,从探索与需求相契合的支出政策出发,探讨符合海洋经济特殊性的税收政策,以及以财政为引导的投融资政策及创新财政补贴政策等内容,以期对财税政策进行优化,整合财政资源,发挥政策合力,推进海洋经济进一步发展,落实中央关于拓展蓝色经济空间、壮大海洋经济发展的战略要求。

海洋经济财税政策政策评估全面深化改革

我国海域辽阔,海洋资源丰富,开发潜力巨大。2003年国务院发布的《全国海洋经济发展规划纲要(2001-2010)》中首次界定了海洋经济的内涵,并提出“将海洋经济建设成为我国国民经济的新增长点,逐步把我国建设成为海洋强国”的发展目标。此后一系列支持海洋经济的中央和地方政策相继出台,为海洋经济发展提供了政策保障。其中,财税政策作为支柱型政策,在培育海洋新兴产业、提高海洋科技创新能力和加强海洋生态环境保护方面发挥着重要作用。本文以“十二五”为例,通过对海洋经济的财税政策效果进行评估,明确政策不足之处,同时结合全面深化改革要求提出财税政策的优化建议,以进一步支持海洋经济发展,落实《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中提出的拓展蓝色经济空间、壮大海洋经济发展的战略要求。

一、“十二五”时期海洋经济发展的财税政策

根据《全国海洋经济“十二五”发展规划》要求,“十二五”时期海洋经济发展目标是提升海洋经济总体实力,优化海洋产业结构,促进海洋科技创新能力,加强海洋可持续发展能力。为此,财税政策在延续既有支持方式和力度的基础上,通过设立专项发展资金等,重点支持海洋新兴产业和创新试点示范项目的发展。

(一)中央支持海洋经济发展的财税政策

从中央层面来看,支持海洋经济发展的财税政策手段侧重于专项资金、财政补贴、所得税优惠等,在支持现有优势产业进一步发展壮大的同时,通过支持地方先行先试,培育新兴海洋产业,推动海洋经济转型升级。

1.延续对海洋渔业等传统型海洋产业的补贴政策

“十二五”期间,中央财政继续通过补贴、转移支付等形式支持海洋渔业等传统海洋产业发展,包括实施成品油价格补贴、渔民伏休补贴、渔民失海补贴、渔机购置补贴、渔船折旧补贴、渔船改造升级补贴、渔船或捕捞许可证的赎回补贴、海洋渔业开发和科研补贴、养殖贷款补贴、水产品龙头企业贷款贴息、远洋自捕鱼进口免税补贴等。

2.继续落实海洋相关企业税收优惠政策

海洋经济的税收优惠政策散见于已有的支持高新技术企业、创新性企业、循环经济的税收政策体系中,如远洋捕捞税收优惠政策、风力发电增值税优惠政策、海洋可再生能源利用等领域的税收优惠政策以及对海洋经济高新技术企业的税收优惠,支持方式为对符合规定要求的企业进行企业税收减免、税前扣除、先征后退、出口退税等。

3.设立专项资金促进海洋新兴产业发展

一是通过海洋公益性行业科研专项资金、海洋可再生能源专项资金等,支持海洋科技研发及成果转化,为海洋经济转型升级提供支撑。以海洋可再生能源专项资金为例,截止到2013年底,中央财政累计投入8亿元,支持了91项海洋可再生能源项目的实施与研究。二是设立海洋战略性新兴产业发展专项资金,支持海洋经济创新示范区的海洋生物高效健康养殖、海洋生物医药与制品、海洋装备以及海洋产业公共服务平台项目等新兴产业发展。2013年底,财政部已累计下拨20亿元补助资金。

4.安排专项补助支持地方海洋经济创新先行先试

“十一五”末至“十二五”时期,国家先后批准了海南国际旅游岛,山东、浙江、广东、福建、天津等海洋经济示范区以及浙江舟山群岛新区、青岛西海岸新区等国家级新区开展海洋经济发展先行先试,中央财政专项补助资金有力地支持了这些地区的创新探索。以海南为例,2010年起中央财政每年安排海南国际旅游岛开发建设专项补助资金10亿元,累计已达50亿元。国家发改委通过新增专项规划和项目,为海南额外增加了75亿元中央投资,用于交通、水利等基础设施建设,有力促进了国际旅游岛的建设。

5.利用海域使用金等加强海域保护与管理

一是利用海域使用金,支持海域海岸带整治修复项目、海岛整治修复项目、海洋环境保护与生态修复以及海洋执法能力建设等。2011年至2014年,全国共征收海域使用金387.21亿元,纳入中央财政116.08亿元,其中在2013年中央留成部分中,有29.3亿元分别使用到东部沿海诸省市46个项目。二是设立“海岛保护专项资金”,支持海岛生态修复示范工程与领海基点保护试点工作。其中2012年专项资金额度为2亿元,为15个海岛保护项目提供资金支持。这些措施为海洋经济的进一步发展壮大提供了良好的生态环境和优质的发展资源,具有重要的意义。

(二)地方政府支持海洋经济发展的财税政策

除中央层面的财税支持政策外,主要沿海省市结合自身实际,陆续出台了各类支持海洋经济发展的财税优惠措施。主要包括:

1.设立专项资金支持海洋经济发展

各省结合自身财力纷纷设立专门用于海洋经济发展的专项资金,支持海洋经济重点项目建设,促进海洋经济发展与转型升级。如,辽宁省设立省长专项资金,建立市、县两级海洋开发专项资金,支持海洋经济发展;江苏省建立海洋经济发展专项资金,加大对海洋产业、海洋生态和资源保护等支持力度;福建省设立省海洋经济发展专项资金和省蓝色产业投资基金,重点用于支持海洋新兴产业发展,促进海洋经济结构转型升级。

2.加大财政支出支持海洋基础性项目建设

各省财政通过加大对海洋事业的资金投入,重点支持海洋经济基础性、公益性等项目建设。如上海通过加大对海洋观测预报、环境监测、执法装备等的财政投入力度,提高海洋综合管理能力和公共服务水平;广东财政部门建立了海洋环保、科技、教育、文化、防灾减灾等公益性事业投入的正常增长机制;江苏加大对海洋资源勘探研究的投入力度。

3.加强海域使用金支出管理

按照“取之于海,用之于海”的原则,各地加强了对地方留成的海域使用金的支出管理,着重用于扶持引导重大海洋项目建设和产业开发。如辽宁提出海域使用资金要按比例用于发展海洋经济,扶持引导重大海洋项目建设和产业开发;浙江通过运用海域使用金、无居民海岛使用金等涉海收费资金支持海洋事业发展;广东进一步加强了对各涉海部门的海洋经济发展相关专项资金的整合和统筹安排。

(三)“十二五”时期支持海洋经济发展财税政策的主要特点1.优先支持试验区先行发展发挥示范作用

“十二五”时期,我国海洋经济战略部署中最浓墨重彩的一笔是设立了海洋经济示范区、成立了以海洋经济为主题的国家级新区,“以点带面”带动周边沿海区域发展。为配合国家战略部署,财税支持政策的重点也集中在对这些先行试点、示范区域的重点产业、重点领域进行支持,鼓励其优先发展,发挥示范和引导作用。

2.财税支持手段多元化、目标清晰化

“十二五”期间,中央和地方财政分别通过设立专项资金、财政补贴、转移支付、政府采购、税收减免等多种方式,鼓励渔业等传统优势产业发展,支持海洋新兴产业发展,提高海洋边远海岛公共服务能力,加强海洋基础设施建设以及鼓励海洋高科技企业发展,政策目标清晰,支持手段多元,有利于集中有限的财政资金形成政策合力。

3.财税支持重点向新兴产业、科技研发和生态保护倾斜

“十二五”期间,结合国家海洋经济发展规划要求,中央和地方财政资金使用方向逐步向海洋经济重点发展领域倾斜,通过设立海洋经济发展专项资金以及加大海域使用金使用力度等,鼓励海洋新兴产业、海洋科技研发和海洋生态保护等领域发展。

4.探索以政府投资为引导,创新资金投入多元机制

“十二五”期间,各沿海地区不断加强海洋经济多元投入机制建设,探索以国家和省市级资金为引导,投资主体多元化、资金来源多渠道、经营主体多形式,调动多方面投资海洋开发建设的新机制。如江苏建立了科技兴海多元资金投入机制;浙江鼓励各类投资主体参与海洋事业建设;广东提出海洋开发项目一律对民间资本开放。

二、“十二五”时期海洋经济发展的财税政策效果评估

本文从“十二五”海洋经济发展预定目标完成情况,海洋经济产业结构优化、海洋经济科技创新以及海洋环境保护等财税政策着力点的发展成效两个方面,分别对包括海洋财税政策在内的一揽子支持政策、海洋新兴产业发展转型基金等政策进行评估,以此来反映海洋经济发展的财税政策实施效果。

(一)政策评估的思路和方法

考虑到财税政策的发力点主要是围绕“十二五”海洋经济发展的总体目标来展开的,为此在缺乏系统数据的情况下,本文将分别沿着两条路径对海洋经济发展的财税政策效果进行定性和定量的评估:

1.定性评估

通过评估“十二五”时期海洋经济的总体目标完成情况和创新发展情况来反向评估海洋经济财税政策效果。根据“十二五”海洋经济发展规划要求,2011至2015年间海洋经济发展的主要目标包括提升海洋经济总体实力、优化海洋产业结构、促进海洋科技创新能力、加强海洋可持续发展能力。与之相呼应,财税政策除了延续以往的支持力度外,尤其在支持海洋新兴产业、试点示范发展等方面加大了力度,理论上来说,应当对加快这些方面的发展起到正向推动作用。反言之,若海洋经济在结构优化、创新发展、可持续发展等方面取得了显著成效,那么可以间接地判断财税政策发挥了一定的效果,若发展效果不显著,那么可以间接地判断财税政策的效果不足。

2.定量评估

借助二次指数平滑预测方法对新旧两种政策力度下的发展趋势进行比较来判断政策驱动作用。由于“十二五”期间财税政策频频发力,在支持海洋经济示范发展、新兴产业发展、科技创新等方面的力度远远大于上一轮发展期,为此通过对上一轮政策力度下的发展趋势与“十二五”时期海洋经济的实际发展情况进行比较分析,若后者大于前者,表明本轮政策对于海洋经济发展的驱动作用更强,以此说明政策发挥了应有的效果。反之,则表明政策驱动力不足。

(二)政策评估的主要考核指标

由于海洋经济财税政策内容较多、实施范围广泛,为了使政策评估的结果具备较高的代表性,本文重点选取以下指标进行全面考量:

1.“十二五”期间海洋经济发展主要预期指标

《全国海洋经济发展“十二五”规划》中提出了海洋经济发展的四大指标,分别是经济发展、结构调整、科技创新和环境保护。为此,在评估海洋经济财税政策效果时,首先对总体发展目标的完成情况进行对比分析,以此来判断包括财税政策在内的一揽子支持政策对推动海洋经济发展所产生的效果。

表1 “十二五”期间海洋经济发展主要预期指标

2.“十二五”期间海洋经济创新发展指标

根据“十二五”海洋经济发展总体规划要求,海洋经济产业结构优化、科技创新、可持续发展是重要发展任务,因此选取“十二五”期间海洋经济三次产业结构变化情况、海洋科技成果转化率、三大区域发展速度以及海洋生态环境保护情况四个方面,作为评估海洋经济创新发展的指标,来判断海洋经济创新发展的效果。

表2 “十二五”期间海洋经济创新发展指标

(三)以海洋经济发展成效评估财税政策效果

1.以规划目标完成情况评估财税等一揽子政策效果

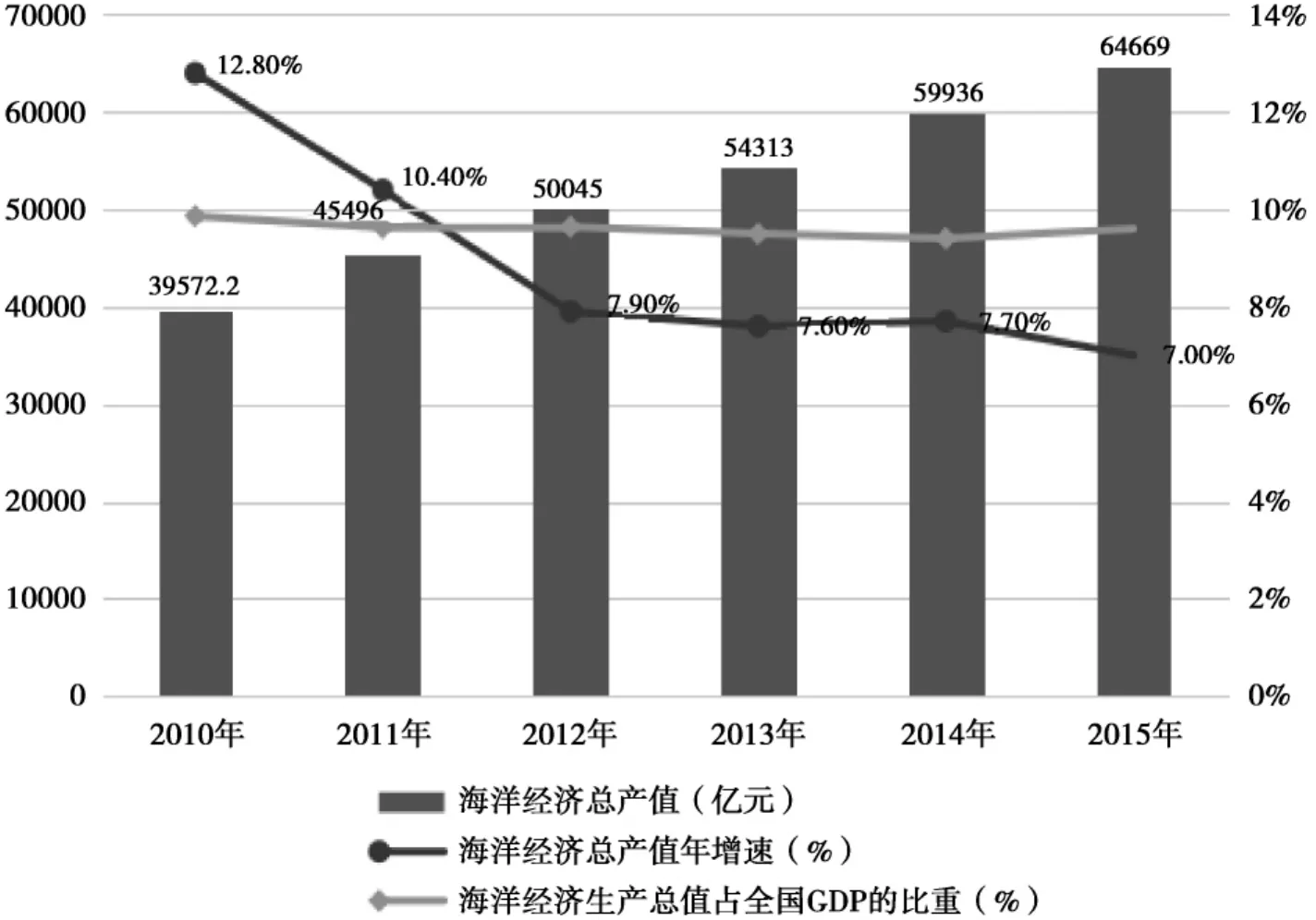

《全国海洋经济“十二五”发展规划》中制定了“十二五”时期海洋经济的发展目标。从指标完成情况看,除了增长速度和占GDP的份额等指标外,其他预期目标基本完成,说明以财税为主的一揽子支持政策发挥了预期的作用。

一是海洋经济总量增长速度未达预期。“十二五”期间,海洋经济总产值从2010年的3.96万亿元增长到2015年的6.47万亿元,年均增速达到8%,略高于同期国内生产总值增速。但由于在经济下行压力加大的宏观背景下,海洋经济总量的增长速度有所降低,2013、2014、2015年的生产总值年增速不足8%,低于预期目标。受此影响,海洋经济占国内生产总值的比重平均为9.56%,距目标10%仍有一定距离。

表3 “十二五”期间海洋经济发展主要指标完成情况

图1 2010-2015年我国海洋经济规模及增速与占GDP的比重情况

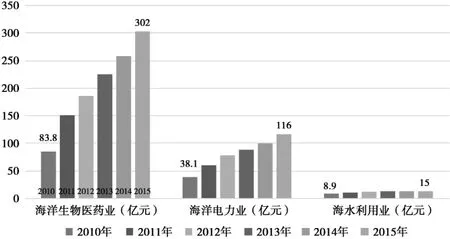

二是海洋新兴产业发展完成预期目标,但份额仍相对偏低。“十二五”期间,以海洋生物医药、海洋电力业、海洋水利用三项为代表的海洋新兴产业发展迅速,占海洋生产总值的比重从2010年的0.7%增加到2015年的1.6%,实现了规划预定的翻番目标。但仍需注意的是,新兴产业产值在海洋经济总量中的比重仍相对偏低,有待进一步发展。

图2 2010-2015年海洋生物医药等新兴产业的增加值完成情况

三是海洋服务业发展完成预期目标,发展势头强劲。“十二五”期间,以滨海旅游业、海洋交通运输业和海洋科研教育管理服务业为代表的海洋服务业规模进一步扩大,增加值的平均年增速达13%,较好地完成了预期目标。特别是海洋旅游业,在海洋经济总体增速放缓的情况下,实现了大幅度增长,年增速从2010年的7.9%增加到2015年的11.4%,是海洋经济发展的主要增长来源。

图3 2010-2015年交通运输等海洋服务业的增加值完成情况

2.以海洋经济创新发展成效评估财税政策的实施效果

“十二五”时期,海洋经济的财税政策侧重于支持海洋新兴产业发展,推进海洋产业结构升级;支持海洋科技创新,提高科技转化率;支持经济示范区创新,促进区域协同发展;加大海洋资源环境保护,促进海洋可持续发展等。通过对政策侧重点的发展情况比较看,海洋经济结构得到了一定的优化,区域间实现了协调发展,海洋环境得到了进一步改善,这些成绩从侧面反映出财税政策在推动海洋经济发展方面发挥着重要的作用。

一是财税政策通过支持海洋新兴产业,有效地促进了海洋产业结构优化。“十二五”期间,中央和地方财政支出和税收优惠政策的重点逐步向新兴海洋产业发展倾斜,重点扶持海洋生物医药等新兴产业发展。在政策的作用下,海洋新兴产业得到了一定程度的发展,海洋产业结构也随之进一步优化,三次产业结构由2010年的5.1∶47.8∶47.1调整为2015年的5.1∶42.5∶52.4,其中第三产业对海洋经济增长的贡献率①第三产业对海洋经济发展的贡献率=第三产业产值的增加量/海洋经济产值的增加量。由2010年的49.96%增加到2015年的89.24%,对拉动海洋经济发展的作用更加突出。

图4 2010-2015年海洋经济三次产业比重变化情况

二是财税政策通过支持海洋科技创新,提升了海洋科技转化率。国家海洋局第一海洋研究所研究人员刘大海等人对海洋科技转化率进行了界定,即是指一定时期内涉海单位进行自我转化或转化生产,处于投入应用或生产状态,并达到成熟应用的海洋科技成果占全部海洋科技应用技术成果的百分率。按照这一定义,刘大海等人给出了2000年至2015年我国海洋科技转化率(表4),可以看出在2011至2015年间,海洋科技成果转化率稳步提升,从47.5%提高至50.35%,从侧面反映出财税政策作为重点支持政策,在促进海洋科技创新和成果转化中发挥了一定的效果。但需要注意的是,尽管近年来财政不断加大对海洋科技创新的投入力度,但科技转化率的增长速度有所降低,其原因主要在于科技创新仍停留在重研究、轻开发的固有模式,且政府对海洋科技成果转化的中间环节投入不足等。此外与国外80%以上的科技转化率相比,我国的海洋科技成果转化率仍相对偏低,对海洋经济的促进作用未能有效发挥。

表4 “十二五”期间海洋经济发展主要指标完成情况

三是财税政策通过支持创新示范,促进区域间海洋经济协同发展。“十二五”期间,中央和地方财政通过支持海洋经济示范区、以海洋经济为主题的国家级新区先行先试,有力地促进了区域间的协同发展。其中,环渤海地区、长江三角洲地区和珠江三角洲地区的海洋生产总值分别由2010年的1.33万亿元、1.21万亿元和0.83万亿元增长到2015年的2.34万亿元、1.84万亿元和1.38万亿元,年均增速分别为12.2%、8.9%和10.84%,区域间海洋经济得到同步快速发展。

四是通过加大海洋资源保护支出力度,提高了海洋可持续发展能力。在财政资金的支持下,“十二五”期间各沿海省市通过实施海洋修复工程,建设海洋生态文明试验区;优化海岸线产业布局,严格控制陆源污染;加强海洋生物多样性保护,建立海洋生态补偿机制;完善海洋生态监控体系,形成20个重点生态监控区;强化海岛管理,修复典型受损海岛;加大重大专项的资金投入,加强海洋环境保护和生态修复。2013年,我国海洋发展指数环境生态子指数为106.7,比2012年增长2.5,2010年至2013年子指数年均增速为2.2%,海洋生态环境稳步优化。

图5 2010-2015年我国渤海湾地区、长三角和珠三角海洋经济发展情况

(四)财税政策实施效果实证分析

为进一步明确财税政策等一揽子政策的作用,本文采用二次指数平滑预测法对“十二五”财税新政和没有“十二五”财税新政两种条件下的海洋经济发展趋势进行对比。根据分析结果显示,以财税政策为主的一揽子支持政策对海洋经济发展的贡献率达到4.7%;作为海洋新兴产业的重要支持政策,财税政策对海洋生物医药和海水利用两类海洋新兴产业发展的贡献率相对较高。

1.支持海洋经济发展一揽子政策的总体效果评估

为了明确包括财税政策在内的一揽子政策效果,基于2001年至2010年全国海洋经济生产总值对2011~2015年全国海洋经济生产总值进行二次指数平滑法预测,可以看出预测值均低于实际值,也即新一轮以财税政策为代表的一揽子支持政策对海洋经济发展的推动作用大于上一轮。若定义政策贡献率=[实际值-模拟值(基于第一轮的发展速度)]÷模拟值,“十二五”期间国家海洋经济支持政策的贡献率平均达到1.34%。从不同年份的比较来看,2011年的政策贡献率最大,此后逐年减小。综合来看,以财税为主的一揽子支持政策对促进海洋经济规模扩大发挥了一定的作用,但政策作用力度和政策实施效果正逐年减弱。

表5 “十二五”时期国家一揽子政策对海洋经济发展的作用评估

2.财政专项资金对海洋新兴产业发展的效果评估

为评估财税政策对海洋新兴产业发展的推动作用,以海洋生物医药业、海洋可再生能源(电力)、海洋水利用业为代表进行说明。同样采取上述二次指数平滑法,沿着2001年至2010年的发展趋势,对2011年至2015年三个产业增加值进行预测,结果显示多数年份的预测值普遍小于实际值,说明财政资金的投入对新兴产业发展发挥着推动作用。其中,财政政策对海洋生物医疗业的推动作用最大,在政策的支持下,2011年以来的实际值要比沿着前十年发展趋势下的预测值高出了一倍之多,增长势头迅猛,说明了财政专项资金的扶持作用显著。但是,海洋可再生能源的发展势头却放缓,说明了海洋可再生能源专项资金的政策效果有待进一步提高。

表6 “十二五”时期财税政策对海洋生物医药业等新兴产业发展的作用评估 单位:亿元

三、政策评估结果凸显财税政策在支持海洋经济发展中存在的不足

通过政策效果评估可以看出,财税政策有力地推动了海洋经济的整体发展,但其发展程度和速度与预期目标仍有差距,生产总值增速放缓、新兴产业比重偏低等现实问题依然存在,从侧面反映出与政策预期目标相比,以财税政策为主的一揽子支持政策仍存在一定不足,有待进一步优化。

(一)与海洋经济发展需求相比,财政投入力度不足

与国际海洋大国相比,我国海洋经济仍处于转型发展的初级阶段,迫切需要提升内在质量和外在竞争力,做好上述工作无一不需要大量的资金支持和政策扶植。面对海洋经济迫切的资金和政策需求,现有财政投入的力度仍有不足。

以海洋科技为例。由于人在海洋环境中从事生产劳动,必须借助于高科技技术和专业设备,因此现代海洋产业的发展是建立在高新技术之上。从我国海洋科技投入来看,海洋科技研发资金多散落于各个科研计划之中,专项用于海洋事业发展的资金只有海洋公益性行业科研专项、海洋可再生能源专项两项,这两项资金的年均投入力度分别为3.15亿元和2亿元,投入规模相对较小,对提高海洋创新水平的贡献率偏低,影响了科技和创新对海洋经济发展的驱动力作用。

(二)税收优惠未能体现海洋产业的特殊性,针对性不强

与需求相比,支持海洋经济发展的税收优惠政策存在三个方面问题:分散在现有的税收优惠政策中,未形成体系,无法满足海洋产业发展的特殊性;大量税收优惠政策采取通知、公函和批复的形式,缺乏法律约束和过程监督;优惠手段以企业所得税、增值税、营业税、个人所得税、关税的税率减免和税额优惠等为主,存在优惠手段单一、企业实际得到的税收激励力度较小等缺陷。这些问题说明了当前海洋经济的税收优惠力度不够,针对性不强,更缺乏稳定性和前瞻性,因此对海洋产业结构优化作用的效果并不显著。

(三)财政资金使用效率不高,弱化了政策效果

用财政资金支持和引导海洋经济发展时,除了存在投入总量不能满足发展需求的问题外,还存在着资金使用效率不高的问题,进一步弱化了财税政策对海洋经济发展的带动作用。以渔船燃油补贴为例,渔船柴油补贴是在高油价的背景下出台的,参照的标准是农业柴油补贴政策,对象包括依法从事国内海洋捕捞、远洋渔业、内陆捕捞及水产养殖并使用机动渔船的渔民和渔业企业。由于在政策设计上未考虑船只是否运营的实际问题,只按照功率大小进行补贴,使得非运营船只未进行任何经营活动却也得到补贴,导致出现部分渔民购买报废船只套取补贴的现象,违背了政府支持的本意,降低了财政资金的使用效率。

(四)财税政策与其他政策的配合度不够

在出台促进海洋经济发展的财税政策的同时,中央和地方层面也一并出台了其他经济政策,如投融资政策、金融政策等来支持海洋经济发展。但由于海洋经济管理部门分散,管理职能存在交叉,也使得相关政策间缺乏相互协调配合,不仅加大了中央和地方财政的压力,同时也难以形成政策合力推动海洋经济发展。如,在财政政策与投融资政策相结合方面,尚未从国家层面建立起海洋产业投资引导基金,中央层面的财政资金支持方式仍“以补为主”,未能很好地建立起多元化的投融资机制,既增加了财政的负担,又产生了资金使用效率低下问题,一定程度上也影响了财税政策的实施效果。与之形成对比的是在创业引导方面,截止到2015年3月底,全国批复213支创业引导基金,总规模达到570多亿元,以财政出资为主,目前这213支基金已经引导了1400余亿元社会资金共同投向创业类企业,已经实现了中央财政资金1∶10的放大率,未来将有望达到1∶20的放大。

四、全面深化改革背景下海洋经济财税政策的优化思路及建议

新一轮海洋经济的发展将在全面深化改革的背景下展开。全面深化改革对财政作为“国家治理的基础和重要支柱”的新定位,将财税改革置于更加重要的位置,对优化海洋经济的财税支持政策既提供了机遇,同时也提出了挑战。为此,应当结合全面深化改革的要求,分阶段、有重点地完成海洋经济财税政策的优化;通过财税政策的优化,整合财政资源,形成财税政策对促进海洋经济发展的合力,以更快、更好地完成中央关于拓展蓝色经济空间、壮大海洋经济发展的战略要求。

(一)全面深化改革的财税改革部署对优化海洋财税政策的影响

根据《深化财税体制改革总体方案》要求,财税体制改革将从预算管理制度、税收制度、中央与地方政府间事权与支出责任关系三个层面同步推进,目标是要建立现代财政制度。全面深化改革所作出的财税体制改革部署,对海洋经济的财税政策优化所产生的影响表现在:

1.为优化海洋财税政策提供了重要契机

我国现有海洋财税政策背后还存在着涉海事权划分不到位、政府间事权和支出责任不清晰、政府与市场关系处理不恰当等现实问题,而这些问题恰巧都是当前财税改革中要解决的核心问题,将为解决我国海洋财税政策现有问题提供契机,也将进一步加快政策优化的步伐,尽早、尽好地提高财税政策对海洋经济发展的支持和引导作用。

2.对支持形式和效率提出了新的要求

在新一轮改革中,财政的定位转变为国家治理的基础和重要支柱,为此优化财税支持政策,提高财政资金使用效率,不仅关系到产业政策的落实,更关系到国家治理的根基和水平。因此,在优化财税政策支持海洋经济发展时,要转变思路,找准财税政策的定位,创新支持方式,提高支持效率,在发挥好财政“直接扶持”作用的同时,挖掘其“杠杆”作用,以有效带动相关产业发展,发挥有限财力的最大效益。

3.对政策体系设计提出了更高的要求

随着预算管理制度和税收制度改革的不断深入,一些与海洋经济相关的补贴政策将被取消,而一些新的税收制度又将补充进来,这对于地方财政收入将会产生一定的影响,对未来财税支持政策的具体方式和标准的设计提出了新的要求。

(二)优化财税政策,促进海洋经济进一步发展的整体思路

新一轮海洋经济的发展面临着适应新常态、优化产业结构、形成创新驱动以及坚守海洋环境资源开发利用“红线”等新挑战,因此优化财税政策要结合全面深化改革的要求,同时也要契合海洋经济发展的实际需要。为此,在优化财税政策时,一方面要更好地发挥对财税政策市场的引导作用,另一方面要注重政策的持续性和稳定性。经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用。海洋经济作为国民经济发展的重要组成部分,无疑也要处理好政府与市场的关系。如通过深化海洋经济体制机制改革,促进资源要素的自由流动和市场配置,推动海洋相关要素交易市场与交易平台的建设;创新发展海洋经济的财税和金融支持机制,加快解决海洋经济的投融资瓶颈问题。同时,通过政策评估和实践检验,筛选出“十二五”时期具有效率和效果的财税政策,继续在新一轮政策中延伸应用。如:“十二五”期间实行的对边远海岛转移支付,建立促进海洋产业发展的专项基金,通过减免税鼓励海洋新兴产业、企业和高科技企业发展等政策,对促进海洋经济发展起到了积极的作用,应在“十三五”时期继续施行并加大投入力度。

(三)支持海洋经济发展的财税政策优化路径建议

1.建议探索与发展需求相契合的财政支出政策

从海洋产业的发展需求来看,未来财政支出应进一步加大对海洋生态环境保护、防灾减灾、基础设施建设等公益事业领域的支持力度。为此,建议在以下领域考虑提高财政支出的投入比例,加大政策倾斜,强化政策效应:海水综合利用、海洋新能源开发、海洋工程装备设计、深海资源勘探开发、海洋药物与生物制品研发、海水养殖、远洋渔业、海洋产业节能减排、海洋环境保护等。此外,中央和省级财政要加大对边远海岛的财政转移支付力度,重点支持基础设施、社会保障、基础教育、公共卫生等领域建设,提高边远海岛地区的公共服务能力。

2.建议探索与海洋产业特殊性相匹配的特殊性税收政策

税收优惠政策是培育和扶持新兴产业发展的重要手段,适用于技术示范、降低成本阶段以及大规模商业化的初期。通过税收优惠政策帮助生产者降低成本,提高市场占有率,以达到鼓励或限制个别产业发展目的,并以此配合政府的产业发展政策。为此,新一轮的海洋经济发展税收优惠政策要在逐步形成体系的前提下,侧重于支持海洋高新技术企业发展、支持海水淡化综合利用产业发展、扶持战略性新兴产业发展、促进现代海洋物流业发展以及支持设立综合保税区,实行离岛免税政策等。

3.建议探索以财政为引导的海洋经济投融资政策

财政资源的稀缺性和部门需求的无限性是一对永恒的矛盾,因此,财政资金应发挥“四两拨千斤”的乘数效应,鼓励和引导民间资本参与海洋产业发展。按照这一思路,未来应结合财政部出台的政府与社会资本合作模式(PPP模式)相关制度、政策,探索海洋领域PPP模式,尽快形成多元化的投融资机制,支持海洋基础设施建设和海洋经济发展;鼓励金融机构加大对海洋渔业和海洋新兴产业的信贷支持力度,发挥信贷资源优化配置对海洋产业投资结构的引导和调整作用;支持有实力、有潜力且符合条件的涉海企业上市融资;探索建立促进海洋产业发展的专项基金,鼓励各类创业投资基金投资小型微型海洋科技企业;探索海洋自然灾害保险的运作机制,研究建立由被保险人、保险公司、相关政府和融资市场风险共担的保险和担保机制。

4.建议探索财政补贴、国债、政府采购等财政支持方式的创新

目前,国内外财政补贴形式多样,财政贴息方式逐渐成为主流,因它可通过少量财政资金引导更多的社会资本投入到政府鼓励的领域,适用于新建或技改项目,代表了未来财政资金使用方式的改革方向。由于海洋经济中的部分产业,如海洋工程建筑业、海洋交通运输业等产业属于关系国计民生的基础产业,具有资金投入巨大、建设和回收周期长等特性,为此,建议在新一轮财税政策设计时,启用国债投入手段,在国债资金中预留一定比例,以支持和保障这类产业的发展。此外,还可以通过将海洋产业纳入政府采购范围,进一步加大对其扶持力度。

[1]国务院.国务院关于印发全国海洋经济发展“十二五”规划的通知[EB/OL].中国政府网,http://www.gov.cn/zwgk/2013-01/ 17/content_2314162.htm.

[2]国家海洋局.财政部、国家海洋局联合印发《中央海岛保护专项资金管理办法》规范专项资金管理提高使用效益[N].中国海洋报,2012-09-03,A1.

[3]5组数据看国际旅游岛建设“成绩单”[N].海南日报,2015-03-28,A04.

[4]刘大海,李晓璇,王春娟等.海洋科技成果转化率测算与预测研究[J].海洋经济,2015,5(2).

[5]沈婷婷.《2014中国海洋发展指数报告》发布[J].海洋世界,2014(8).

[6]刘大海等.国家海洋创新指数构建与评估研究[J].科技进步与对策,2015(24).

[7]张伟等.我国税收政策对海洋产业结构优化的影响研究[J].海洋开发与管理,2015(3).

[8]财政部财政科学研究所课题组.促进我国海洋经济发展的财政政策研究[J].经济研究参考,2013(57).

[9]新华网.570亿创投基金引导1400亿社会资金投向创业企业[EB/OL].http://news.xinhuanet.com/talking/2015-07/09/c_ 1115868169.htm.

[10]查志强.创新财税政策促进海洋经济发展的若干思考——基于舟山群岛新区的分析[J].地方财政研究,2014(4).

付阳,中国财政科学研究院研究生部

武靖州,中国财政科学研究院宏观经济研究中心,副研究员

(责任编辑:李利华)

Analysis of the Marine Economy Related Fiscal Policy and the Improvement Suggestions in China

Han FengqinFu YangWu Jingzhou

This paper is focused on evaluating the effect of the fiscal policy on the marine economy in the past five years,showing that with the support of fiscal policy China’s marine economy has achieved rapid development in recent years,while there is still a gap compared with the expected targets which highlights the outstanding lack of systematic and targeted characters within the present policy.In this regard,the improvement suggestions are taking the opportunity of deepening public finance system reform to explore the suitable expenditure policy,to establish the targeted tax policy,to design the fiscal policy with the guidance of fiscal fund and to reform fiscal subsidy policy.With these efforts,it could improve the efficiency of present fiscal policy and create the greatest combined power to promote the further development of marine economy and implement the strategy of expanding the blue economic space which is emphasized by the central government.

Marine Economy;Fiscal Policy;Policy Evaluation;Deepening Reform

F812.4

A

2096-1391(2016)10-0052-14

*本文是中国财政科学研究院韩凤芹研究员主持的《“十三五”海洋经济发展财税政策研究》课题的阶段性成果。

韩凤芹,中国财政科学研究院教科文研究中心,研究员,博士生导师

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

环境保护与循环经济(2017年4期)2018-01-22

琴童(2017年7期)2017-07-31

小学科学(2017年5期)2017-05-26

中国商论(2016年34期)2017-01-15

行政事业资产与财务(2016年10期)2016-09-26

学习月刊(2016年2期)2016-07-11