限薪令对高管—员工薪酬差距激励效果的影响研究

2016-12-17 05:54李静周蕾

重庆科技学院学报(社会科学版) 2016年11期

李静,周蕾

限薪令对高管—员工薪酬差距激励效果的影响研究

李静,周蕾

基于我国上市公司A股2010—2014年数据,考察了限薪令对不同所有制企业绩效和投资效率的影响。研究结果表明:限薪令前,国有企业薪酬差距与绩效呈倒U型关系,非国有企业倒U型关系不显著。限薪令后,两类所有权性质的企业薪酬差距均与绩效呈倒U型关系,说明限薪令对非国有企业有很大的辐射效应;对于国有企业而言,减小薪酬差距对于企业投资效率有明显的提升作用,但这种积极作用对非国有企业并不显著。

限薪令;薪酬差距;企业绩效;投资效率

近些年来,我国基尼系数虽在降低,但仍超过0.4的警戒线,薪酬差距过大仍是一个热点问题。2008年经济危机的爆发后,各种“薪酬乱象”浮出水面,过大的薪酬差距成为公众关注的焦点。为限制高管薪酬,财政部于2009年发布了限薪的制度文件,旨在缩小薪酬差距,促进社会公平。限薪令是否会导致薪酬差距与企业绩效的关系产生突变,限薪令后薪酬差距与企业绩效呈何种关系,在2010—2014年限薪令是否有助于推进国有企业薪酬改革,对非国有企业是否也有一定的辐射作用,薪酬差距的减小是以何种形式推动企业绩效的提高?企业绩效的提升源于企业的盈利能力,而企业的盈利主要体现于企业的投资效率。我们通过研究薪酬差距与投资效率之间的关系来说明薪酬差距减小是否有利于企业发展。

已有高管—员工薪酬差距研究文献的理论依据多基于锦标赛理论和社会比较理论,但是学术界对此并未有一致定论。一些学者认为倒U型关系能更好地解释高管—员工薪酬差距[1]。

一、文献综述与假设

(一)锦标赛理论对薪酬差距的解释

锦标赛理论由E.Lazear和S.Rosen两位学者提出,其理论的核心是将企业人员视为锦标赛中的竞争对手,通过自己的努力打败竞争对手获得奖励和晋升[2]。在企业中,不同人员由于能力,社会资源不同,能给企业带来不同效益,适当增加薪酬差距有利于挖掘企业人员的潜力。

我国大多数关于薪酬差距的研究成果支持锦标赛理论。周全雄等人运用细化和拓展的锦标赛模型,揭示国有上市公司薪酬差距的扩大会强化国有企业经营者的努力水平,提高公司绩效[3]。俞震等人认为薪酬差距扩大能够减少管理层合谋的盈余管理行为,激励其努力工作,提高公司效益[4]。但是,也有学者强调虽然内部薪酬差距会提高企业绩效,但是难以防止盈余管理行为[5]。

(二)社会比较理论对薪酬差距的解释

中外学者也都曾发现薪酬差距与企业绩效确实存在负向关系,较有代表性的理论是社会比较理论。该理论是指个体通过对自我感知和与他人的比较,将现实的社会地位与自我认知对比,产生公平与否的精神感知,进而会对个体心理产生积极或消极的影响,并反映到个体的工作态度和积极性中,间接影响公司绩效。较小的薪酬差距更可能使员工产生公平的感知,让参与者平和地接受竞争结果,无负面情绪,从而提升公司绩效[6]。

有些学者认为社会比较理论能够较好地解释薪酬差距与绩效的关系。夏宁等人以中小板上市公司为研究样本,发现增加员工薪酬虽然会激励员工努力工作,但是员工不仅关注薪酬的绝对数,更关注薪酬的相对数,较大的薪酬差距会使员工产生不满情绪,消极怠工[7]。吴育辉等人认为高管高薪并未减少公司的代理成本,相反却增大了代理成本,降低了激励对绩效增长的作用[8]。

(三)锦标赛理论和社会比较理论的交互作用

由于高管与员工工作性质的不同,能给企业带来的效益有较大差距,所以较低的薪酬差距并不会影响团队之间的合作,相反还会提高团队效率和公司绩效,同时这也符合按劳分配原则。虽然在锦标赛理论下,较高的薪酬差距有利于提高企业绩效,但员工在社会比较理论下产生的不公平感会导致企业凝聚力下降,无法完成企业绩效目标,且随着薪酬差距的扩大,社会比较理论对企业绩效的负面影响逐渐超过锦标赛理论下的正面影响,最终导致企业绩效降低。以往研究显示,企业内部薪酬差距在一定范围内呈倒U型关系。

潘敏等人研究2007—2012年上市国有企业内部薪酬差距对绩效的影响,发现呈倒U型关系,但限薪令的实施没有对内部薪酬差距的激励效果产生影响[1]。赵睿研究全部A股上市公司也发现这一现象,并且不因控制权性质和所在地区的不同而有所不同[9]。

限薪令发布之后,不少学者也针对限薪令进行研究,限薪令是否发挥应有的作用也成为大家的关注点。沈艺峰等人认为我国上市公司存在运气薪酬现象,尤其是国有企业在限薪令发布后薪酬不降反升[10]。田妮等人基于不完全契约理论,发现限薪令的作用是有限的,因为关系契约薪酬未被约束[11]。付子君等人认为限薪令对高管薪酬有影响,央企高管薪酬与企业业绩呈正相关关系[12]。

限薪令是否发挥了作用?高管—员工薪酬差距与企业绩效是何种关系?根据以上文献,我们认为限薪令在一定层面上发挥作用,锦标赛理论和社会比较理论对高管—员工薪酬差距具有交互作用,因此提出假设:

假设1:限薪令后高管—员工薪酬差距与企业绩效呈倒U型关系。

按照最终控制人的类型进行划分,上市公司又可以分为国有和非国有公司。对于国有企业而言,它承担着许多社会责任,受传统思想的束缚较为严重,“平均主义”思想根深蒂固。非国有企业以利润为导向,薪酬差距体现了高管的人力资本溢价[13]。限薪令颁布之后,国有企业薪酬差距会受到限薪令的影响,同时非国有企业也会受到一定的辐射。所以提出研究假设:

假设2:产权性质对薪酬差距与企业绩效的关系具有影响。

限薪令强制要求减少薪酬差距,而薪酬差距的减少是否真正促进企业的发展与投资效率?我们认为国企薪酬差距更多包含企业的规模效应,非国有企业薪酬差距包含了管理者的人力资本溢价,薪酬差距减少对不同产权性质的企业可能会产生不同的影响。所以提出研究假设:

假设3:薪酬差距减小会影响投资效率,但受产权性质的影响。

二、研究样本和数据

(一)样本选择

鉴于限薪令于2009年颁布,我们选取2010—2014年间所有A股上市公司作为研究样本。观测值剔除ST、PT以及*ST公司,金融保险类公司,高管—员工薪酬差距为零或为负值的公司,最终控制人信息缺失以及相关财务数据和治理数据缺失的公司,最终获得有效样本4 892个,其中国有企业观测样本1 738个,非国有企业观测样本3 154个。为观察样本数据在限薪令后是否发生突变,将2000—2009年数据做同样处理。样本企业的财务数据来源于国泰安数据库,公司治理相关数据来源于色诺芬数据库。为了减小极端值对研究结果的影响,我们对研究样本的1%分位和99%分位进行了Winsor2处理。

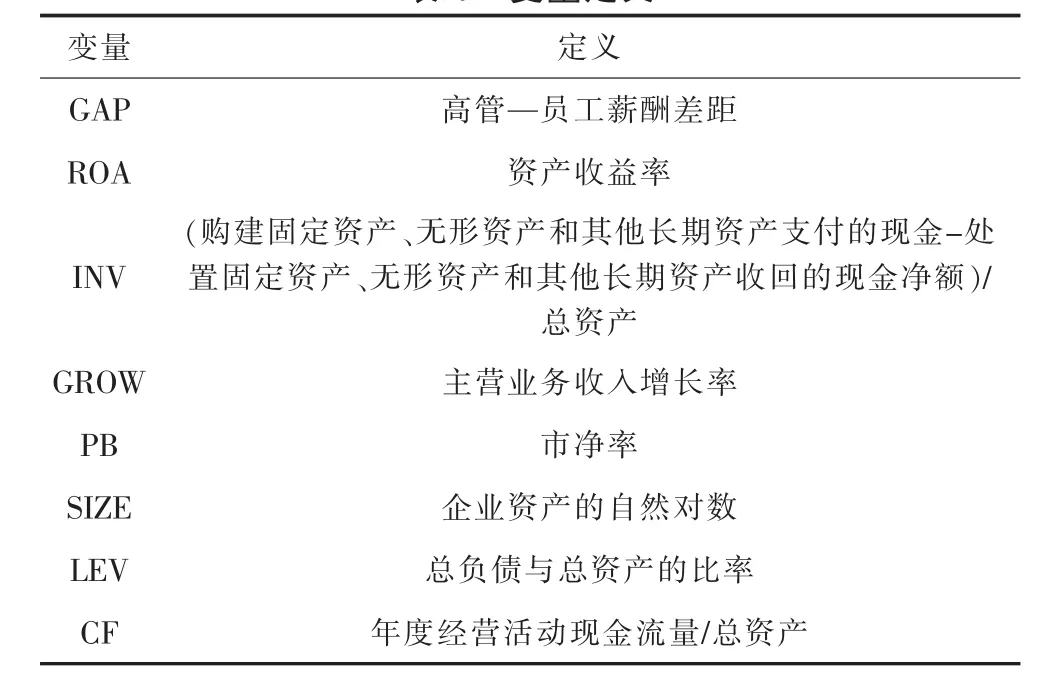

(二)变量定义

1.企业内部薪酬差距

我们借鉴文献[14][15]对企业高管—员工薪酬差距的定义,将高管—员工薪酬差距(GAP)定义

为[14-15]:

GAP=高管平均薪酬/员工平均薪酬

式中:高管平均薪酬=高管前3名薪酬总额/3

员工平均薪酬=(支付给职工以及为职工支付的现金-董事、监事以及高管年度薪酬总额)/(职工人数-高管人数)

2.企业业绩与投资效率

我们采用资产收益率(ROA)来衡量企业的绩效,同时引入企业投资效率(INV)指标考察高管—员工薪酬差距的减小是否能够促进企业投资效率的提升。

3.其余变量

为了分析高管—员工薪酬差距是否与企业绩效存在倒U型关系,我们借鉴已有研究,分别控制了企业的成长能力(GROW),年末市净率(PB),企业规模(SIZE),财务杠杆(LEV)等企业特征的影响。在分析企业投资效率(INV)时,引入年度经营活动现金流(CF)。具体变量定义见表1。

三、数据分析与结果

(一)描述性统计

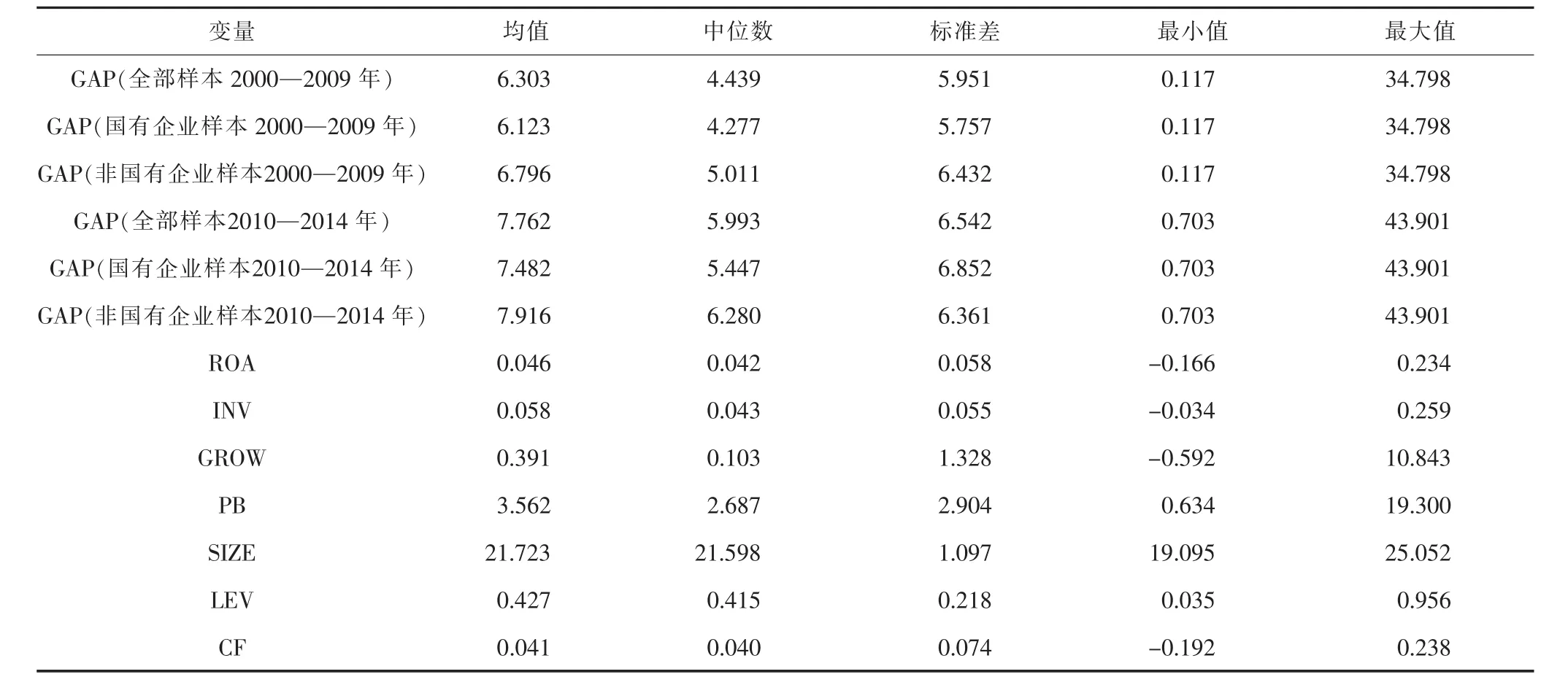

表2是对以上变量进行描述性统计。在2010—2014年度,总资产收益率均值为0.046,标准差为0.058,最小值为-0.166,说明限薪令颁布之后,上市公司会计业绩波动较大,公司盈亏各异,盈利能力有较大差异。从全样本均值来看,高管薪酬是员工薪酬的7.762倍,3类样本的最小值和最大值均为0.703倍和43.901倍,说明经过Winsor2处理后,3类样本的薪酬差距几乎一致。和2000—2009年数据相比,3类样本企业高管—员工薪酬差距均值、最小值、最大值都有所提升,说明随着市场化推进,高管和员工的工资都随着社会平均工资的提升而水涨船高,但高管薪酬的增长幅度要高于员工工资的增长幅度,结果将会导致薪酬差距均值逐渐拉大。但是,非国有上市公司的薪酬差距的标准差却略微降低,说明薪酬差距有向均值靠拢的趋势。限薪令的出台虽然是针对国有企业高管薪酬居高不下的现象,但是对非国有企业具有较大的辐射作用。非国有企业对于政策的执行度较高,也从侧面印证针对国有企业颁布限薪令的重要性。对于投资能力和成长能力,各上市企业间有很大的差异,这与公司所处的生命周期有较大关系。

表1 变量定义

表2 变量的描述性统计

(二)高管—员工薪酬差距与企业绩效

根据前述逻辑,为验证高管—员工薪酬差距是否与企业绩效存在倒U型关系,构建模型1:

ROA=α+β1GAP+β2GAP2+β3GROW+β4PB+β5SIZE+ β6LEV+β7Year+β8Ind+ε

对模型中的相关变量进行Pearson检验。在3类样本中,相关系数绝对值最大为0.460 9,最小为0.001 5,说明各变量之间无相关性或者具有弱相关性。囿于篇幅,本部分结果未在文中展示。

为了验证2010—2014年总体样本和不同产权性质下的样本对企业绩效的影响,对全部样本、国有企业和非国有企业进行回归,并与2000—2009年样本进行对比。依据2010—2014年的回归结果,调整后的R2为0.340 9、0.382 5和0.324 0,说明模型具有一定的解释能力。对于3类样本,回归结果均显著。高管—员工薪酬差距与资产收益率正相关,高管—员工薪酬差距与资产收益率负相关。这说明当薪酬差距提高时,对公司绩效有正向影响;当薪酬差距提高到一定程度时,对公司绩效有着负向影响。假设1得到验证。

2010—2014年全部样本的拐点为26.77。当高管—员工薪酬差距低于26.77时,薪酬差距的增加能够激起员工的工作热情;当高管—员工薪酬差距高于26.77时,过大的薪酬差距会激发员工的不公平感,打击员工工作的积极性。同时,薪酬的增加使得高管的边际效用递减,从而对企业绩效产生负向作用,符合行为理论。这也说明了在限薪令之后高管—员工薪酬差距符合倒U型关系,不能简单地用锦标赛理论或者行为理论解释,2种理论呈现交互作用。

2010—2014年国有企业薪酬差距的拐点为28.38,非国有企业薪酬差距的拐点为23.92,略低于国有企业,与假设2相符。和2000—2009年结果对比,这一阶段国有上市公司呈倒U型关系,而非国有上市公司并不符合这一规律。这说明限薪令前,不同产权性质的上市公司薪酬差距与企业绩效有着不同的关系;而限薪令后非国有企业有向国有企业靠拢的趋势。限薪令虽然未对非国有企业进行强制要求,但对其有较强辐射作用,企业可能为了树立更好的公司形象,防止过高的薪酬差距产生负面舆论导向,进而贯彻执行限薪令,降低薪酬差距。这是改变非国有企业薪酬差距与企业绩效关系的原因之一。国有企业由于组织机构复杂,规模庞大,裙带关系严重,应首先针对国有公司强制限薪。

(三)高管—员工薪酬差距与企业投资效率

限薪令前,所有权性质对于薪酬差距与企业绩效具有重大影响;限薪令后,这种影响几乎不复存在。从以往文献,我们可以发现所有权性质对企业绩效存在一定影响,是否限薪令发布后非国有企业受到辐射而改变了内在作用机制?对此,我们引入投资效率衡量企业的发展能力,探讨薪酬差距降低如何通过企业绩效对企业投资效率产生影响。

我们用INV衡量企业的资本投资效率,考察高管—员工薪酬差距与企业资本投资效率的关系。构建模型2:

INV=α+β1GAP+β2GAP*LROA+β3LROA+β4CF+ β5LEV+β6SIZE+β7Year+β8Ind+ε

式中:LROA为滞后1期的ROA,其余变量见表1。

对于全部样本,高管—员工薪酬差距与滞后1期的资产收益率的交乘项在1%的水平上显著为负,说明薪酬差距对企业投资效率的积极影响有明显的抵消作用,而国有企业更甚。可能的原因是,国企高管薪酬具有黏性[15],使得高管—员工薪酬差距存在“尺蠖效应”。国企高管能够获得业绩上升带来的好处,而不用承担业绩下降产生的影响,在这种利己行为的驱动下,有可能会影响企业的投资效率[16]。

非国有企业,几乎所有重要的解释变量都不显著,并且高管—员工薪酬差距与滞后1期的资产收益率的交乘项为正数,说明非国有企业薪酬差距对企业投资效率有积极影响,但是并不显著,同时也印证了假设3。这可能是因为非国有企业以盈利为目的,不像国有企业承担较多的社会责任,高管薪酬更多地取决于表现出的能力和取得的成果,所以交乘项对企业的投资能力具有微弱的正向作用。这也说明了限薪令为何要强制对国有企业进行限薪,而未对非国有企业进行强制要求。

四、稳健性检验

对于模型1,本次研究还选择经过调整后的资产收益率来衡量企业绩效,同时剔除高管薪酬低于员工薪酬的数据,检验高管—员工薪酬差距对企业绩效的影响,研究结论未发生变化。对于模型2,本次研究将高管—员工相对薪酬差距调整为绝对薪酬差距的对数,并通过实证研究得出了相同的结论。

五、研究结论

我们利用限薪令发布后,2010—2014年A股上市公司作为研究样本,实证分析了限薪令对上市公司高管—员工薪酬差距与公司绩效和投资效率的影响。结果表明:第一,限薪令前,国有企业薪酬差距与绩效呈倒U型关系,非国有企业倒U型关系不显著。限薪令后,两类所有权性质的企业薪酬差距均与绩效呈倒U型关系。在薪酬差距较小时,锦标赛理论发挥主要作用;在薪酬差距超过一定范围时,社会比较理论对企业绩效的负向作用超过锦标赛理论的激励作用。第二,对于国有企业而言,减小薪酬差距对于企业投资效率有明显的提升作用,而非国有企业并不遵从这一原理,减小薪酬差距并未明显提升企业投资效率。因此,限薪令只针对国有企业进行强制限薪,而未对非国有企业提出强制要求。

依据本次研究的理论分析,我们提出以下政策建议:第一,限薪令的限薪效果有限,扭转收入差距重要的一步是实质性的体制改革。我们应当依据时代发展的要求在政策方面对症下药。第二,限薪令后,国有企业薪酬激励效果仍是非线性的,非国有企业发生较大变化,但差距减小对不同所有权性质的企业投资效率存在促进或阻碍作用。所以,在促进社会公平的道路上,既要保持适当的薪酬差距,提高员工的积极性,又要体现一定的公平性,防止出现消极怠工的情形。限薪令既要平衡国有企业的公平与效率,也要防止其辐射作用打击非国有企业高管工作的积极性。

[1]潘敏,刘希曦.“限薪令”对企业内部薪酬差距激励效果的影响研究[J].武汉大学学报,2016(3).

[2]LAZEAR E,ROSEN S.Rank-order Tournaments As Optimum Labor Contracts[J].Journal of Political Economy,1981(5).

[3]周权雄,朱卫平.国企锦标赛激励效应与制约因素研究[J].经济学,2010(2).

[4]俞震,冯巧根.薪酬差距:对公司盈余管理与经营绩效的影响[J].学海,2010(1).

[5]杨志强,王华.公司内部薪酬、差距股权集中度与盈余管理行为:基于高管团队内和高管与员工之间薪酬的比较分析[J].会计研究,2014(6).

[6]SIEGEL P A,HAMBRICK D C.Pay Disparities Within Top Management Groups:Evidence of Harmful Effects on Performance of High-technology Firms[J].Organization Science,2005(3).

[7]夏宁,董艳.高管薪酬、员工薪酬与公司的成长性:基于中国中小上市公司的经验数据[J].会计研究,2014(9).

[8]吴育辉,吴世农.高管薪酬:激励还是自利:来自中国上市公司的证据[J].会计研究,2010(11).

[9]赵睿.高管—员工薪酬差距与企业绩效:基于中国制造业上市公司面板数据的实证研究[J].经济管理,2012(5).

[10]沈艺峰,李培功.政府限薪令与国有企业高管薪酬、业绩和运气关系的研究[J].中国工业经济,2010(11).

[11]田妮,张宗益.“限薪令”会产生作用吗:一个基于不完全契约视角的理论分析[J].管理评论,2015(4).

[12]付子君,李月娥.“限薪”后央企高管薪酬与企业业绩的相关性[J].财会月刊,2012(10).

[13]周蕾,余恕莲.高管人力资本溢价与企业绩效倒U型关系研究[J].经济管理,2013(11).

[14]王怀明,史晓明.高管—员工薪酬差距对企业绩效影响的实证分析[J].经济与管理研究,2009(8).

[15]方军雄.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3).

[16]方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012(11).

(编辑:唐龙)

F244.3

A

1673-1999(2016)11-0046-04

李静(1994-),女,安徽财经大学(安徽蚌埠233000)会计学院2015级会计学硕士研究生,研究方向为会计理论与方法;周蕾(1981-),女,博士,安徽财经大学会计学院副教授,研究方向为会计理论与方法、企业绩效和人力资本。

2016-08-03

2014年安徽省高等院校自然科学基金项目“高管人力资本溢价与企业绩效倒U型关系研究”(KJ2004A002);2015年安徽财经大学科研项目“市场化进程、收入流动性与薪酬差距”(ACKY1501ZDA);2015年安徽财经大学研究生科研创新基金项目“市场化进程中政府行为对盈余管理的影响”(ACYC2015182)。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

商业会计(2015年15期)2015-09-21

爆笑show(2014年3期)2014-06-25