四川农村金融发展对农村经济增长的作用:理论与实证研究

2016-12-10 08:01:05李佳珂黄远春湖南科技学院湖南永州4500

四川行政学院学报 2016年5期

文/李佳珂黄远春(..湖南科技学院,湖南永州4500)

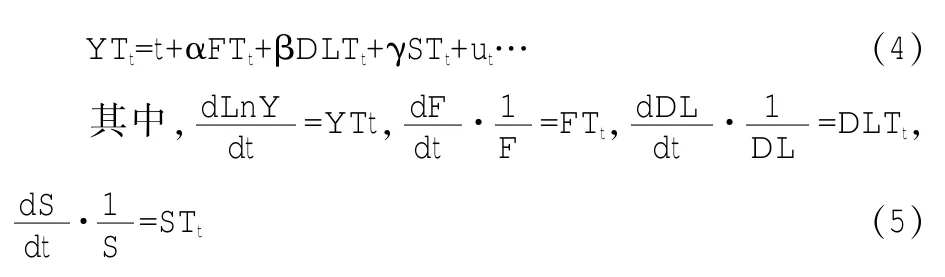

四川农村金融发展对农村经济增长的作用:理论与实证研究

文/李佳珂1黄远春2(1.2.湖南科技学院,湖南永州425100)

内容提要:通过实证分析四川省农村地区的金融发展和经济增长之间的关系发现四川农村金融发展和农村经济增长之间呈正相关关系。因此应从构建新型农村金融机构、扩大农村金融服务供给以及政府加大农村金融三方面发展四川农村金融以促进农村经济增长。

四川农村金融金融发展经济增长

一、四川省农村金融发展与农村经济增长的现状分析

(一)四川农村金融发展的基本状况

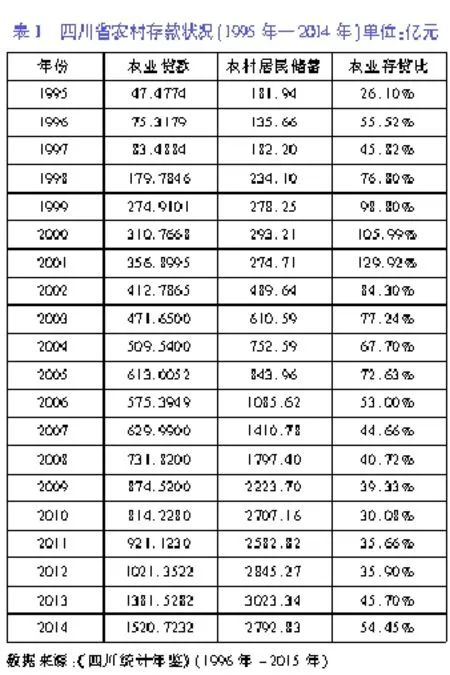

1.四川省农村金融存贷规模逐年递增但存贷比不高。农村储蓄是县、市以下农村社员、职工和居民将暂时不用的货币收入存入银行或信用社,准备需要时取用的一种信用方式。它包括农民和农村职工货币收入的消费待用金、生活节余和生产准备金。农业贷款亦称农业放款,简称“农贷”。它是指金融机构针对农业生产的需要,提供给从事农业生产的企业和个人的贷款。

从表1统计数据可知,四川省农村居民储蓄存款和农业贷款都逐年递增,但是增长比率有一定差距,农村居民储蓄存款增长幅度明显大于农业贷款增幅。同时,从农业贷款占农村居民储蓄的比例来看,从1995至2001年七年间出现了持续增长,但从2002年开始,农村存贷比持续下降,最低时2010年农业贷款仅占农村居民储蓄的30.08%。1995年至2014年十年间农村贷款占农村居民储蓄总额比例平均为61.02%,结果显示四川省农村地区平均仅为六成左右的存款留在农村地区服务于农村经济发展,而其余部分的资金流出了农村未能形成对四川省农村经济发展的支持。

2.四川省农村金融发展处于初级阶段。美国经济学家戈德史密斯在1969年首创以金融资产为核心构建金融发展的衡量指标体系,并运用了金融相关率指标(FIR)来衡量金融发展规模。FIR在数值上等于将金融资产总额与国内生产总值或国民生产总值之比,反映着一个国家或地区的金融深化程度。

一般地,我们将金融相关率的表达式写为: (M2+L+S)/GDP。其中M指的是广义货币,L指的是各类贷款,S指的是有价证券。但是Levine认为经济增长主要依靠金融部门的功能,银行信用是衡量金融发展的有效指标。在2001年,Arestis, Demetriades&Luintel考虑到发展中国家国内信贷的重要作用,以银行信贷余额占国内生产总值的比重来度量金融发展水平,即L/GDP。

作为发展中国家的省份,四川农村金融市场明显存在银行导向型金融结构,农村信托、债券等还没有发展起来,因此本文也借用L/GDP来构造金融相关率指标,用于衡量整体金融发展水平。

图1 1995年一2014年四川农村金融相关率

根据图中所示,在1995年一2010年期间,以L与GDP的比率来衡量的四川省农村金融发展水平先上升后趋于平稳。具体来说,从1995年到2001年,FIR由1995年的6.72%上升至2001年的32.82%,然后略有下降,最终稳定在2014年的25%左右。根据戈德史密斯的金融相关率标准,FIR在五分之一到二分之一之间的金融发展规模处在初级阶段,以此为标准,四川省农村金融发展一直处于初级阶段。

3.四川省农村金融机构结构中以正规金融为主。在四川现有的金融机构中,存在政策金融机构、商业金融机构、合作金融机构以及其他形式的金融机构类型,构成四川农村金融体系。

中国农业发展银行在四川省设立了一级分行,全省下设了20家市级分行。仅2012年,中国农业发展银行四川省分行累计发放各项贷款450.47亿元,年末各项贷款余额970.01亿元,较年初增加187.31亿元。但是农业发展银行的业务重点在粮棉油收购贷款方面,在县域以下未设分支机构,真正供给农民生产、农业企业发展的信贷资金数量较少。同时,我国四大国有股份制商业银行四川省农村地区开设有分支机构,是商业性金融机构的主力军。

农村合作性金融机构。在我国,农村信用合作社是最主要的农村合作性金融机构。四川省农村信用联社自2005年成立以来,截至2014年末,四川农信各项存款余额达到10631亿元,各项贷款余额5484亿元,存贷款总量居全国农合机构第五位,全省银行业第1位。同时,在发放的贷款方面,发放占全省89%以上的农业贷款、98%以上的农户贷款,满足了占总户数近55%的县域中小企业的贷款需求。在四川省农村经济发展中起到了重要的金融支持作用。

自2007年四川省第一家村镇银行仪陇惠民村镇银行开业,截至2012年末,全省共成立37家村镇银行,村镇银行资产总额达295.52亿元,六年来累计实现利润7.80亿元。2015年,四川省有四家村镇银行进入全国百强村镇银行,其中仪陇惠民村镇银行位列全国百强村镇银行的第二名。

相对于正规金融而言,农村民间金融是指在农村地区资金需求者和资金供给者之间自发形成的民间信用行为。对于四川省农村地区而言,主要是以民间借贷的形式存在,也有少量民间集资、典当业信用、农村基金合作会以及私人钱庄等民间金融形式。

(二)四川省农村经济增长的状况

四川是一个传统的农业大省,为了反映该省农村经济增长情况,选取四川农村生产总值、乡镇企业增加值及四川农村居民人均纯收入等指标来说明当地经济的发展水平。

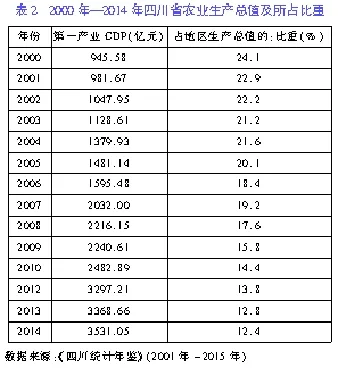

1.四川省农业生产总值逐年增长但比重下降。从表2的统计数据可以得出,四川省农业生产总值总体上是呈现出持续增长趋势,但是占四川省生产总值的比重却是逐年下降的。农业生产总值从2000的945.58亿元增长到2014年的3531.05亿元,在地区生产总值中所占比重却从24.1%下降到12.4%。这表明,改革开放以来,随着国家在经济上取得了长足的进步,四川省的第二产业和第三产业也有了飞跃式的发展,而农业经济增长却远远落后于总体经济增长,制约着农村经济的发展。

2.四川省乡镇企业增加值不断提升。乡镇企业在地域和劳动力来源上都与农村经济有着天然的联系。尤其是近年来,四川省农村乡镇企业的飞速发展,增长速度大大超过农业产业,后来居上,成为农村经济的主体。

从表3可以看出,四川省乡镇企业的增加值总量上一直在增长,并且增长速度要快于农村总产出的速度,并且已经占据了农村经济的主导地位,大大的促进了四川省农村经济的发展。

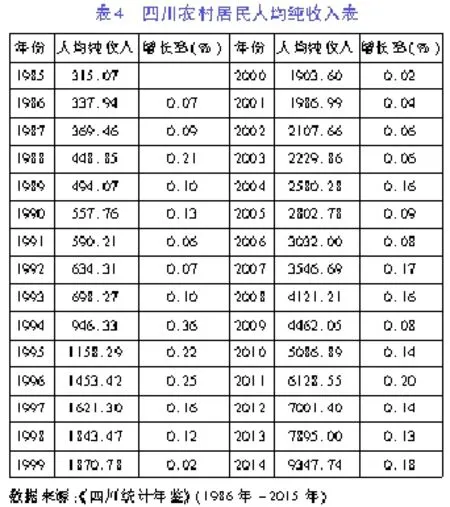

3.四川省农民收入水平呈阶段式增长。农村经济增长包涵的内容有很多,比如农民收入状况、农村固定资产投资状况、农业经济增长状况以及乡镇企业增长状况等等。

表4的数据表明,四川农村居民人均纯收入在总量上逐年上升,但是在增长率上呈明显的阶段性。

在1986年到1990年这个阶段,继在全国范围内普遍实行了农村家庭联产责任承包制后,国家在这一阶段启动了农产品流通体制改革,经营形态的改变、乡镇企业开始兴起,这些发展的形势极大的提高了农村居民的生产积极性,促进了农村居民收入水平的增长。

在1993年到1997年这个阶段,中央正式确定了“以家庭联产承包为主的责任制、统分结合的双层经营体制”作为我国乡村集体经济组织的基本制度。乡镇企业方面,由于国有企业的普遍不景气,得以引来第二个发展高潮。在这一阶段由于各类农产品产量的增加和乡镇企业发展的拉动,农村居民人均收入有了比较快速的增长。

2004年至今以来,国家开始重视“三农”问题并且大力支持农村经济的发展,使得农村居民收入水平进入一个高速增长状态。

二、四川省农村金融发展与农村经济增长的实证分析

(一)模型及数据说明

为更加清楚地明白四川农村金融发展和农村经济增长间的关系,将对包含农村金融发展指标在内的农村经济增长回归模型进行以下估算,实证研究的内生经济增长模型需要运用柯布--道格拉斯生产函数,其表达式为:

将两边取自然对数,即可得到:

方程(1)对时间t进行微分:

为了满足增加标准假设的误差项,将方程(3)可写成以下形式:

方程(5)中的四项表达式分别代表四川省农村居民人均纯收入、农村金融发展规模、储蓄投资转化率和储蓄率。因为方程为对数形式,所以相关系数“α”、“β”、“γ”分别为农村经济、农村金融发展和储蓄投资转化对产出的弹性,常数“t”表示技术进步可能的生产率。

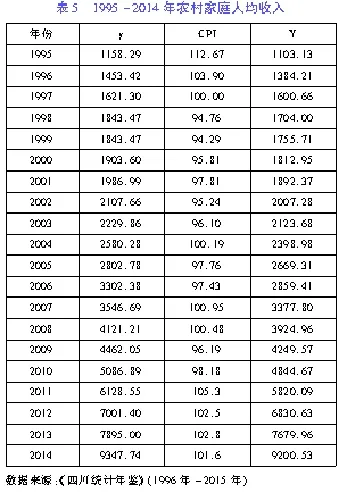

1.农村经济发展的指标选取。对以往实证研究的参照,多数研究者选择以农民人均纯收入来作为衡量农民收入增长指标变量,主要因为这一指标能够综合反映投入和产出的效率比,也是衡量农民收入水平最重要的指标。但是农户纯收入是受该时期物价的影响,所以为了更准确表示农户收入水平,我们选择以修正的农民纯收入作为衡量四川省农民收入增长指标变量。为了对农民人均收入进行了调整,本文利用农村消费价格指数(CPI)和农民人均纯收入y来估算四川省农民收入水平,计算公式表示为Y=(CPI)×100。

2.农村从业人员结构变量的变化指标。在生产函数中,存在劳动力L影响因素,由于农村的产业结构变量和就业结构变量的变化程度的一致性,为了简便分析,本文的结构变量采用了农村就业结构变量来计量。

3.农村金融发展的指标选取。为了衡量四川农村金融发展水平,我们依据金融相关率的构成来构建农村金融发展指标,用L/GDP表示,记为FIR。

(二)实证检验

本文中将利用时间序列处理方法中的单位根检验和协整检验来考察四川农村金融发展与农村经济增长之间的相关性,然后再用格兰杰检验来考察它们之间的因果关系。

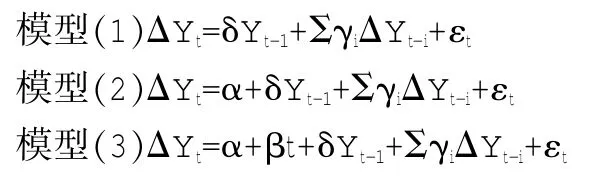

1.单位根检验。本文采用ADF单位根检验法,来检验时间序列的平稳性,以此避免“伪回归”的出现,得出错误的结论,并对非平稳的时间序列进行差分处理,使之成为平稳的时间序列。ADF检验考虑下列三个模型:

其中,t代表时间趋势项,反映的是时间序列随时间变化的某种趋势。α代表的是常数项。三个模型的差别在于有没有包含常数项和趋势项。虚拟假设是H0/δ=0,存在着单位根。经检验,在5%的显著性水平下,检验结果显示两个变量满足单整性,在同阶平稳的前提下,可以对变量进行协整检验。

2.协整检验。从前面我们知道,在对时间序列进行分析的过程中,我们总是要求所用序列是平稳的,可以将非平稳的时间序列差分处理成平稳的,再进行分析。经过差分处理的时间序列会丢失原序列的长期信息,协整分析就可用来分析这种长期关系。协整关系的存在表达的经济含义是协整的变量之间存在着长期均衡关系。Johansen检验是一种常用的协整检验方法。本文将利用这种方法来确定变量之间的长期关系,从而来回答四川省农村金融发展对农村经济增长作用的问题。

我们知道Johansen检验是基于VAR模型上的协整检验方法,我们必须利用VAR模型的滞后阶数来确定Johansen检验的滞后阶数。VAR模型的滞后阶数由滞后长度准则来确定。

根据表10显示,五个判断准则都表明该VAR模型的最优滞后阶数为1,由此我们可以确定VAR模型的结构;并进行Johansen检验。由于它是在无约束VAR进行协整约束后的模型,所以可以得到它的合理滞后期为0。得到表11:

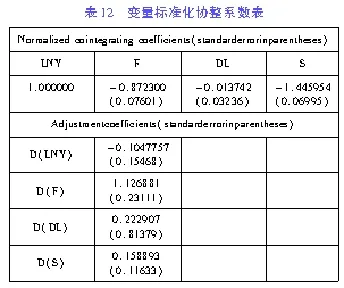

表11为迹检验表还是最大特征向量检验表。从这两张表中,我们可以看到:在5%的显著水平,存在着一个协整关系。这表明LNY,DL,F,S之间存在着长期均衡关系。我们可以得到标准化协整系数表:

从表12可以看到LNY,F,DL,S之间存在着一个协整关系,且协整方程为:LNY=0.872300F+0.013742DL+ 1.445954S。

这个协整关系表明,1986-2014年四川省农村金融发展规模、农村储蓄动员能力和农村储蓄投资转化效率与农村经济增长之间存在着长期均衡的协整关系。农村金融发展规模和农村居民储蓄率与农村经济增长之间的关系是正相关的,从长期来看,农村金融规模增加1%时,农村经济将增长0.8723%;农村储蓄投资转化效率增加1%时,农村经济将增长0.013742%;农村居民储蓄率增加1%时,农村经济增长上升1.44595%。上述协整方程向我们清楚表明四川农村金融发展规模的增加、农村储蓄动员能力和农村居民储蓄率的上升在长期上与经济增长正相关的。

(三)四川省农村金融发展与农村经济增长的因果关系分析

在前面,我们通过协整检验得出了各个变量之间的长期均衡关系。因为格兰杰因果检验是基于VAR模型上的,所要求使用的时间序列是平稳的时间序列。因此,我们用Granger因果检验考察DLNY,DF,DDL,DS之间的因果关系。分别做DLNY与DF,DDL和DS之间的Granger因果检验,我们可以得出表12。

从表12我们可以看到:在滞后阶数为3,显著水平5%的条件下,农村金融发展和储蓄投资转化都分别与农村居民纯收入之间存在单向的格兰杰因果关系;在滞后阶数为1,显著水平5%的条件下,储蓄与农村居民纯收入之间存在单向的格兰杰因果关系。换言之,即农村金融发展、储蓄投资转化和储蓄都是四川农村经济增长的格兰杰原因。这说明对于四川农村经济的增长,四川农村金融的发展有起到促进作用。

(四)实证结论

由协整方程可以看出,四川农村金融发展规模与农村经济增长呈现正相关关系,这说明在长期的过程中农村金融的深化对经济有正向影响作用。但是影响系数不大,只有0.8723,这可说明虽然农村金融市场不断扩大,但是并没有显著地转化为支持农村经济增长的生产力。农村金融规模的扩大得益于农村贷款的增加,农村贷款的增加却没有很好的转化为生产力。这可能与我国近年来大力支持“三农”政策有关,发放大量贷款却效率低下。可见,紧靠国家政策性银行支撑农村经济的发展是远远不够的。

从实证结果,农村居民的储蓄率增加有利于农村经济的增长,影响系数比较明显,为1.44595。这说明农村自身资金的积累能够很好的促进农村经济的增长。代表农村储蓄投资转化率的贷存比与经济增长的关系是正相关的,但是系数很小表示这影响轻微。

通过格兰杰因果检验,我们可以知道:四川省农村金融发展是四川省农村经济增长的格兰杰原因。这说明在四川省农村,即使存在着金融抑制,但是就存在格兰杰因果关系,应更大的发挥农村金融对农村经济增长的影响,提升金融效率,发挥农村金融资源配置功能。

三、对策建议

1.构建新型多样化农村金融机构。由于四川省农户贷款具有分散性,贷款额度小,通过实证的结果可以知道,低效率的投资方式对经济难以起到促进作用。在控制金融风险的前提下,大力发展村镇银行、合作基金会和农村互助资金的适合需求的小型金融组织。合理引导民间金融,打破目前大型农村金融机构垄断的僵局,大力发展多元化的新型农村金融机构,以达到提高农村贷款的投资产出率的目的。

2.建立健全四川省农村金融服务机构。目前所处的阶段,四川省农村金融有其存在和发展的条件,有条件的地区可以成立涉农的担保公司,健全信贷担保机制,对于金融机构而言也可以规避风险。稳妥地推进农村承包土地的经营权和农民住房财产权抵押贷款试点工作,探索实现农民对农村集体资产股份的抵押、担保权能,促进农业生产规模化、农业现代化、农民增收和城乡统筹发展。

3.加大政府对农村金融发展的扶持力度可促进农村经济的发展。为响应国家社会主义新农村建设的号召,四川省投入大量资金进行基础设施建设,这也是资金回流的一项有效措施。政府还应当加大在农村金融发展的扶持力度,多方面的给予农村金融机构优惠政策,支持农村金融机构加快完善基础实施建设,针对农村金融从业人员需多进行素质培训,提升农村金融服务水平,进而扩大农村金融对农村经济发展的正向影响。

责任编辑:李翔

F323.9

A

1008-6323(2016)05-0087-06

1.李佳珂,湖南科技学院讲师;2.黄远春,湖南科技学院经济与贸易系本科生。

2016-09-02

湖南省教育厅科学研究项目资助(项目编号:13C339)。

猜你喜欢

现代经济信息(2023年19期)2023-09-04 03:48:02

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

智富时代(2019年2期)2019-04-18 07:44:42

今日农业(2019年10期)2019-01-04 04:28:15

江西社会科学(2018年8期)2018-08-29 00:56:28

智富时代(2018年3期)2018-06-11 16:10:44

红土地(2016年10期)2016-01-28 08:15:52

中国卫生(2014年1期)2014-01-22 22:42:51

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08