新疆环境治理投资效率及其影响因素

——基于DEA-Tobit模型的实证分析

2016-12-01 08:27:31

河北地质大学学报 2016年5期

谢婷婷1,马 洁2

(1.石河子大学 兵团金融发展研究中心,新疆 石河子 831300;2.石河子大学 商学院,新疆 石河子 831300)

新疆环境治理投资效率及其影响因素

——基于DEA-Tobit模型的实证分析

谢婷婷1,马 洁2

(1.石河子大学 兵团金融发展研究中心,新疆 石河子 831300;2.石河子大学 商学院,新疆 石河子 831300)

论文应用DEA模型来测算新疆2000年—2014各年度环境治理投资效率,并利用Tobit模型来探究影响新疆环境治理投资效率的主要因素。研究结果表明:2000年—2014年新疆环境治理投资的综合技术效率偏低,纯技术效率、规模效率亟须提升;在效率的影响因素中,经济发展水平对新疆环境治理投资效率存在明显的促进作用,而环保意识、环保强度则对其产生显著的负面影响,其余的影响因素未通过显著性检验。鉴于此,基于新疆环境治理投资效率现状及其影响因素,为进一步提高新疆环境治理投资效率提出针对性建议。

环境治理投资效率;影响因素;DEA模型;Tobit回归模型

一、引言及文献综述

近年来,伴随“西部大开发”政策的持续推进,新疆各项事业发展取得了巨大进步,但同时也付出了难以估计的资源投入和巨大的环境损失,经济发展的可持续性已受到严峻的挑战,再加上新疆自然条件恶劣、生态较为脆弱,这就决定了新疆经济要走绿色发展之路,而环境治理投资作为环境保护工具,对资金具有很好的“绿色配置”功能,可以有效地缓解新疆环境污染问题,促进新疆经济实现绿色发展。自2000年以来,新疆环境治理投资已初具规模,据新疆统计局统计,新疆环境治理投资总额从2000年的21.62亿元增加到2014年的363.32亿元,规模增加近16.80倍。现阶段,虽然新疆政府加大了对环境治理投资的规模,但尚未重点关注环境治理投资的效率问题。因此,深入研究新疆环境治理的投资效率及其影响因素,不但可以明确认识新疆环境治理投资效率的现状,而且能够为提高新疆环境治理效率,加强环境保护、改善环境质量提供合理化建议,这对于“新常态”下新疆经济实现绿色发展至关重要。

国外主要应用曲线测度评价法、污染物作投入处理法、数据转换函数处理法以及距离函数法来进行环境治理投资效率的实证研究。基于牺牲好产出来实现减少污染等非期望产出的理念,Fare(1989)将污染变量进行投入产出的可弱化处理的同时,最早应用非线性规划方法来研究环境治理投资效率问题;污染物作投入处理法是将污染物当作投入指标加入到DEA模型中,以此尽可能地减少污染物等非期望产出。Hyanes等人(2007)在环境保护的生产前沿面视角上来探究环境效率;数据转换函数处理法其原理是将污染物作为产出指标,将非期望产出经由一个转换函数转化为期望产出来进行环境投资效率的评价。Golang(1989)、Scheel(2001)、Jahanshaloo(2004)等都对该方法进行了探索与改进3-5;Shephara(1970)最早提出距离函数法,Chung等人(1997)以增加期望产出和能够同比例减少非期望产出为思路,在技术效率分析的框架中加入污染物指标,同时基于污染物指标的可弱化处理性质,提出一种基于距离函数的环境治理投资效率测度方法6-7。

国内学者较晚研究融资效率问题,直到1990年以后逐步受到重视。在环境治理投资效率测评方面,国内主要应用绩效考核分析、回归分析、生命周期法、DEA评价模型等方法,但以DEA评价模型为主。刘立秋、刘璐 (2000)最先应用DEA模型来测算我国环境治理的投资效率。基于对比视角,董秀海等(2008)通过DEA-CCR模型来探究我国环境治理投资效率与国际环境治理投资效率之间的差异,得出我国环境治理投资效率仅为国际环境治理投资效率的三分之一。曾贤刚(2011)、李静(2011)都采用DEA方法对中国区域环境治理投资效率进行了测度分析,其研究结果均表明西部地区的环境治理投资效率远远低于东、中部地区10-11。郑尚植、宫芳(2015)基于DEA-Malmquist 指数分别从静态视角、动态视角来测算我国28个省份的地方政府环境治理投资效率,得出28个省份整体的政府环境治理投资效率偏低且处于下降趋势12。此外,国内鲜有学者对环境治理投资的影响因素进行实证分析。闻岳春、吴英姿(2012)利用逐步回归法从经济结构、消费水平、环保投资的规模与结构等方面对我国30个省、市、地区2003年—2009年环保治理投资效率的影响因素进行了探究13。张亚斌等(2014)年应用TOBIT面板模型从财政收入、国内生产总值、产业结构、研究经费支出等方面来探究影响我国环境治理投资效率的主要影响因素14。

综上所述,以上研究成果是研究新疆环境治理投资的重要理论基础,但是已有文献还存在以下不足:首先,研究对象主要基于30个省、市、自治区来从整体或从东部地区、中部地区、西部地区来探究我国环境治理投资效率,针对某一省的环境治理投资效率的研究是较少的。其次,仅有部分学者对环境治理投资效率的影响因素进行研究。鉴于此,本文以新疆为研究对象,应用DEA模型来评价新疆2000年—2014年的环境治理投资效率,并采用Tobit回归模型来探究影响新疆环保投资效率的主要因素,这有利于政府从实际上认识到新疆环保投资效率的现状及其影响因素,从而采取针对性措施进一步提高新疆环境治理投资效率,进而增强环境保护,推动经济的可持续发展。

三、新疆环境治理投资效率评价

(一)测算方法及指标选取

1.DEA模型

数据包络分析法(DEA)是一种基于非参数思想的常用于测算效率的一种方法,它的主要思路是凭借线性规划方法构建一组输入—输出数据的非参数分段曲面,即有效生产前沿面,然后以此计算各决策单元的相对效率。DEA模型的应用有多种,基于新疆环境治理投资的规模是逐渐增加的,因此本文选取基于投入导向型的规模报酬可变的BBC模型来测算新疆环境治理投资效率。文章将2000年—2014年的每一年作为一个决策单元(即 DMU1、DMU2、…、DMU15),通过科学、合理地选取投入指标、产出指标来测算新疆15年的环境治理投资效率。

2.指标选取

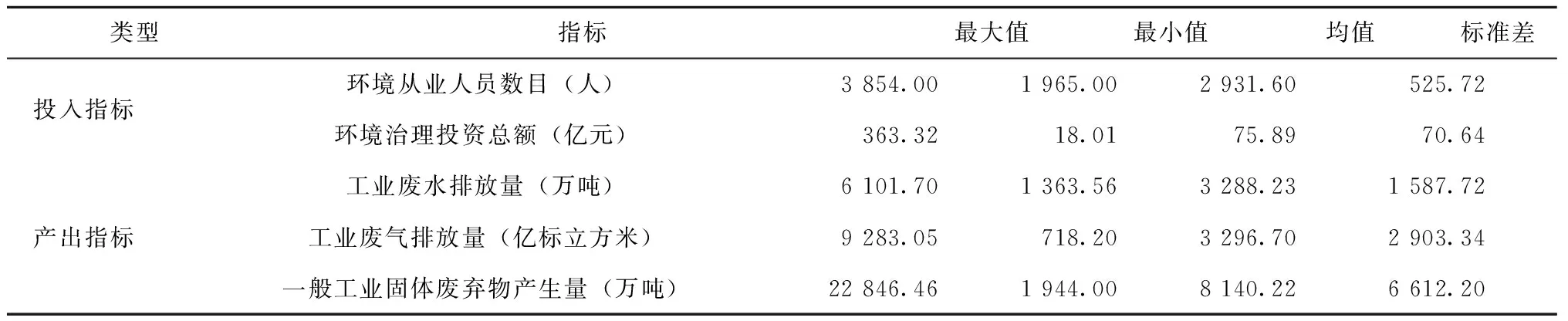

对于新疆环境治理投资效率的评价,本文借鉴已有文献(陶敏,2012;张亚斌、马晨、金培振,2014;王俊霞、王荣,2015)14-16选取三个产出要素:工业废水排放量、工业废气排放量、一般工业固体废弃物产生量,两个投入要素:环境治理投资总额、环境从业人员数目。表1为本文所选取的投入、产出指标的描述性统计结果。本文2001年—2012年的工业废水排放量、工业废气排放量、一般工业固体废弃物产生量的原始数据均来自《中国环境年鉴》,2013年—2014年的数据来源于《新疆统计年鉴》。环境治理投资总额、环境从业人员数目都来自2001年至2015年的《新疆统计年鉴》,为避免通货膨胀因素对检验结果的影响,本文以2000年为基期价格对环境治理投资总额进行折算处理。

(二)测算结果分析

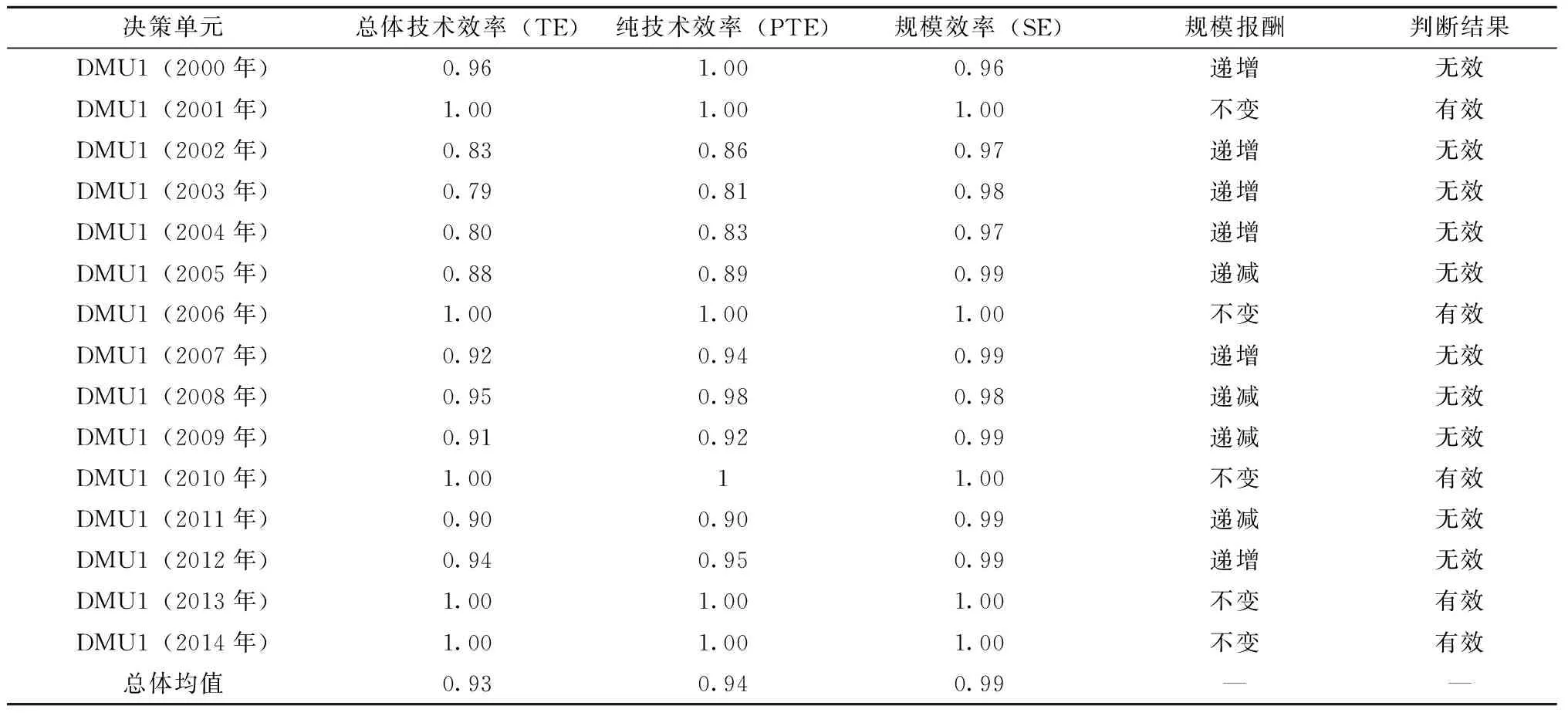

基于DEA-BBC模型,利用 DEAP 2.1 软件来对新疆环境治理投资效率进行测度分析,具体评价结果如表2所示,其中总体技术效率(TE)是纯技术效率(PTE)和规模效率(SE)的乘积,纯技术效率反映新疆环境治理能力和技术水平,规模效率反映新疆环境治理投入是否处于最优生产规模。判断规则如下:当TE≥1,说明决策单元是有效的,表明决策单元的生产活动既是技术效率的最佳,也是规模效率的最佳,相对的当TE<1则说明决策单元非有效。同理,当PTE≥1,表明决策单元的纯技术效率是有效的。相反,当PTE<1,表明决策单元非有效。当SE≥1,表明决策单元的规模效率是有效的。相对的,当SE<1表明决策单元非有效。

总体来看,新疆2000年—2014年间的环境治理投资的总体技术效率、纯技术效率、规模效率的均值都在0.90以上,纯技术效率和规模效率的无效使得总体技术效率未实现DEA有效,但总体技术效率的无效主要是纯技术效率的持续偏低所致,即环境治理能力和技术水平的落后是影响新疆环境治理投资效率的主要因素。简而言之,新疆整体的环境治理投资效率较低;绝大多数年份的环境治理投资效率仅实现弱DEA有效,甚至是DEA无效。

表1 环境治理投资效率的投入、产出指标变量的描述统计

类型指标最大值最小值均值标准差投入指标产出指标环境从业人员数目(人)3854.001965.002931.60525.72环境治理投资总额(亿元)363.3218.0175.8970.64工业废水排放量(万吨)6101.701363.563288.231587.72工业废气排放量(亿标立方米)9283.05718.203296.702903.34一般工业固体废弃物产生量(万吨)22846.461944.008140.226612.20

数据来源:《中国环境年鉴(2002—2013)》《新疆统计年鉴(2001—2015)》。

表2 2000年—2014年新疆环境治理投资效率评价表

决策单元总体技术效率(TE)纯技术效率(PTE)规模效率(SE)规模报酬判断结果DMU1(2000年)0.961.000.96递增无效DMU1(2001年)1.001.001.00不变有效DMU1(2002年)0.830.860.97递增无效DMU1(2003年)0.790.810.98递增无效DMU1(2004年)0.800.830.97递增无效DMU1(2005年)0.880.890.99递减无效DMU1(2006年)1.001.001.00不变有效DMU1(2007年)0.920.940.99递增无效DMU1(2008年)0.950.980.98递减无效DMU1(2009年)0.910.920.99递减无效DMU1(2010年)1.0011.00不变有效DMU1(2011年)0.900.900.99递减无效DMU1(2012年)0.940.950.99递增无效DMU1(2013年)1.001.001.00不变有效DMU1(2014年)1.001.001.00不变有效总体均值0.930.940.99——

数据来源:依据《中国环境年鉴(2002—2013)》《新疆统计年鉴(2001—2015)》的数据,应用DEAP 2.1 软件计算而得。

从表2可知,2001年、2006年、2010年以及2013年—2014年这5年新疆环境治理投资的总体技术效率值为1,达到DEA有效,表明新疆在这5年的环境治理投资资金得到合理有效的利用且有效控制了环境质量的下降。第一,2001年、2006年新疆环境治理投资的总体技术效率实现DEA有效这可能是在“西部大开发”初期,新疆生态环境未遭受到严重破坏,环境污染问题并不突出,因而少量的环境治理投资也可以实现最佳产出。第二,2010年、2013年、2014年环境治理投资的总体技术效率值达到有效的原因有以下两点:第一,伴随环境治理投资规模的加大,进而实现环境质量的提升。基于可持续发展理念,“十二五”期间新疆加强针对环境治理投资的规模,促使环境治理投资总额从2010年的65.02亿元增加到2014年的363.32亿元,增加了298.30亿元。第二,伴随环境治理技术、政策等方面的支持,新疆环境保护的治理能力和技术水平都大幅提升,进而使得纯技术效率实现提高并达到有效。

从具体年份来看,2000年、2002年—2005年、2007年—2009年、2011年—2012年这10年的新疆环境治理投资的总体技术效率都小于1,未达到DEA有效,表明在这7年里新疆环境治理的投资效率是偏低的,技术效率和规模效率皆未实现最佳。第一,新疆环境治理投资效率在2000年未达到DEA有效是规模效率的无效所致,反映当时新疆环境治理投资还处在发展初期,环境治理投入资金严重不足。第二,2002年—2005年、2007年—2009年新疆环境治理投资效率的无效是规模效率和纯技术效率的共同作用的结果,但纯技术效率的影响更大,说明这7年新疆环境治理的投入并没有获得最佳产出,环境治理管理能力和技术水平亟须改进。第三,尽管新疆环境治理问题在“十二五”之初受到重点关注,但2011年—2012年新疆环境治理投资由于纯技术效率的偏低也未实现DEA有效。

从规模报酬的类型来看,新疆2000年—2014年新疆环境治理投资的规模报酬不变、递增、递减是呈螺旋状交替出现的,但在“十二五”年末环境治理投资趋向规模报酬递增,表明在环境规划政策的有效实施下新疆环境治理的要素投入整体上遵循较优的资源配置。

四、新疆环境治理投资的影响因素分析

(一)Tobit回归模型

由于DEA模型评价得出的新疆环境治理投资效率值在0到1之间,表现为截断的离散分布数据,而Tobit 模型适用于受限或截断因变量的模型构建。为进一步探究影响新疆环境治理投资效率的因素,采用Tobit 模型做进一步考察。

(1)

其中Y表示效率值向量,Y*是截断因变量向量,X表示自变量向量,α表示截距项向量,β表示未知参数向量,扰动项ε-N(0,δ2)。

(二)模型建立及指标选取

1.模型建立

本文基于Tobit回归模型建立如下模型:

Yt=α+β1lnRGDPt+β2FDt+β3CGt+β4HQt+β5HYt+ε

(2)

式(2)中,Yt表示新疆第t年环境治理投资效率,RGDPt表示新疆第t年人均GDP,FDt表示新疆第t年末金融机构贷款余额占GDP的比值,TGt表示新疆第t年进出口总额与GDP之比,CGt表示新疆第t年财政收入占GDP的比重,HQt表示环保治理投资总额占GDP的比重,HYt表示新疆高中以上学历人口占比,α为常数项,β1、β2、β3、β4和β4分别为各自变量的回归系数,ε为随机扰动项。

2.指标选取

基于陶敏(2012),张亚斌、马晨等(2014),王俊霞、王荣(2015)等针对环境治理投资效率的影响因素的探究,本文分别从经济发展水平、金融发展水平、贸易依存度、环保强度、环保意识来选取对应指,标构建新疆环境治理投资效率的影响因素评价体系14-16。以上数据均来源于2001年—2015年《新疆统计年鉴》。表3为新疆环境治理投资效率影响因素的描述统计,其中除经济发展水平的原始数值为绝对数值外,其余指标皆为相对数值。

表3 新疆环境治理投资效率影响因素描述统计

指标最小值最大值均值标准差计算定义经济发展水平(RGDP)7372.9540346.2319664.5011100.34人均GDP(元/人)金融发展水平(FD)67.57125.8697.680.16年末金融机构贷款余额与GDP之比(%)贸易依存度(TG)9.8336.8921.340.06进出口总额与GDP之比(%)环保强度(HQ)1.053.922.020.01环境治理投资总额占GDP的比重(%)环保意识(EA)1.753.583.030.01高中以上学历人口的比重(%)

数据来源:《新疆统计年鉴(2001—2015)》。

(三)实证结果

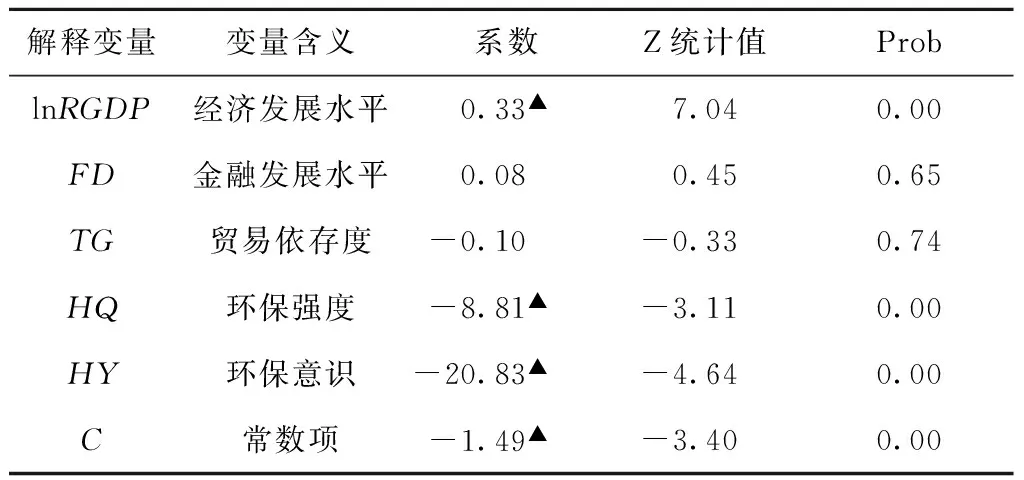

文章运用 E-Views 7.2 软件,对建立的 Tobit模型进行回归分析,具体结果见表4。

表4 新疆环境治理投资效率影响因素的Tobit模型回归结果

解释变量变量含义系数Z统计值ProblnRGDP经济发展水平0.33▲7.040.00FD金融发展水平0.080.450.65TG贸易依存度-0.10-0.330.74HQ环保强度-8.81▲-3.110.00HY环保意识-20.83▲-4.640.00C常数项-1.49▲-3.400.00

注:▲、△、*分别表示在1%、5%、10%的显著性水平下通过检验。

依据表4 新疆环境治理投资效率影响因素的Tobit模型回归结果可知:

(1)人均GDP对新疆环境治理投资效率的影响系数为正值(0.33),且在1%的显著性水平下通过检验,表明人均GDP越高,环境治理投资效率就越大。从理论上讲,经济发展是从两方面来影响环境治理投资效率的:一方面,伴随一个地区经济水平的提高,环境治理的技术水平和治理能力会逐渐增强,促使环境治理投资效率因环保技术效率的提高而显著提升;另一方面,从居民的角度而言,当居民的收入水平明显增加,生活质量有所提升时,越来越多的居民将会更加重视环境质量问题,因而注重追求绿色的生活方式,加大消费绿色产品,甚至进行绿色投资,居民环境保护力度的增强,监督职责的到位有利于提升环境治理投资效率(李艳军、华民,2014)18。本文经济发展水平对环境治理投资效率产生促进作用的可能的原因是:2000年至今,新疆的经济实现了快速发展,居民整体的收入水平大幅提升,生活质量日益提高,绿色投资的不断深入,扩大了新疆环境治理的投资规模,促进了环境治理投资效率的有效提升;此外,政府也加大了对于环境治理资金与技术的投入,从而对环境治理投资效率的提升产生促进作用。

(2)高中以上学历人口占比、环境治理投资占GDP的比重对新疆环境治理投资效率的影响系数为负值,且均在1%的显著性水平下通过检验,即各项指标的值越小,环境治理投资的效率就会越大。第一,教育水平的提高在一定程度上反映出居民环保意识的增强,进而有助于提升环境投资治理效率。同时,环保意识的增强促使居民积极参与到环境治理监督的活动中,从而督促环保机构履行环境治理,提高环保投资资金的利用率(王俊霞、王荣,2015)。本文环保意识对环境治理投资效率的回归系数为负值(-20.83),表明高中以上学历人口占GDP的比值每增加1%时,环境治理投资效率就会下降20.83%,体现出新疆居民环保意识的提高在一定程度上严重制约着新疆环境治理投资效率的提高,出现这一违背常理的可能的原因有:一是现阶段新疆尚未出台居民环境维权激励政策,可能致使公众参与环境保护、环境治理监督的意识与积极性不高;二是本文用新疆高中以上学历人口占比作为反映环保意识的指标,基于新疆2000年—2014年高中以上学历人口占比均值仅为3.03%左右,这在一定程度上不能全面反映新疆居民的受教育程度,因而有可能无法反映新疆居民环保意识强度的真实水平。第二,不同于其他相关研究,本文环境治理投资占GDP的比重对环境治理投资效率的回归系数为负数(-8.81),表明新疆环境治理投资与环保强度之间存在显著的负相关系变动,即新疆环境治理投资的增加不利于提升环境治理投资效率,政府的财政支持未发挥预期效果。究其原因可能是新疆环境治理投资资金使用率过低,难以实现最优配置。2000年至今,特别是“十一五”“十二五”期间,新疆加大对环境治理投资的力度,但是超过一半以上的环保资金投向城镇环境建设和建设项目“三同时”环保投资,却没有很好地投向工业污染源治理,这样使得环境治理投资资金尚未实现有效的资源配置,这样既不利于降低工业污染源对环境的破坏与污染,也不利于提高环境治理投资效率。

(3)年末金融机构贷款余额与GDP之比、进出口总额占GDP的比重都对新疆环境治理投资效率的影响系数为正数,但未通过显著性水平检验。第一,一般来讲,金融发展水平的提升,有利于企业拓宽环境治理投资的资金来源,进而促进环境治理投资效率的提升,而新疆金融发展对环境治理投资效率的正向作用并不显著,这可能是新疆金融业发展尚不成熟,发展规模有限,无法为环境治理提供更多的资金,进而影响到环境治理投资效率的提升。另外,2008年我国提出实施“绿色信贷”政策,2014年新疆“绿色信贷”政策实施还是不够彻底,仅有部分银行积极实践“绿色信贷”政策,致使一批污染企业还能够获得同等的信贷支持却未肩负起治理环境污染的责任。第二,国内诸多学者的研究证实了对外开放与环境治理投资效率存在正相关变动关系,对外开放程度越高的地区越易于从国外获取先进的环保技术与环保设备,因而有助于提升环境治理投资效率。现阶段,新疆的贸易依存度对环境治理投资效率的正向作用却不显著,这可能是自西部大开发以来,新疆外向型经济取得了很大进步,同时也从国外引进了先进的环保技术与环保设备,这对环境治理效率起到一定促进作用,但因外贸发展带来的一些环境污染问题对环境治理效率的影响则是更为突出的。目前,新疆外贸出口主要以工业制成品为主,包括轻纺产品、橡胶制品、矿冶产品等污染密集型产品,进口主要以钢材及废钢、原油、机电产品等易带来严重的土壤污染及大气环境破环的产品为主,因此低层次、低水平的外贸发展方式带来环境污染的同时,也严重影响了新疆环境治理的投资效率。19-20

五、结论及建议

绿色发展是新疆经济实现可持续发展的有力保障,而环境治理投资在绿色发展中扮演重要角色,提升新疆环境治理投资效率是推进生态文明建设的关键。本文首先应用DEA-BBC模型来测算2000年—2014年新疆环境治理投资效率。其次,采用Tobit模型对影响新疆环境治理投资效率的主要因素进行实证分析,主要研究结论如下:

第一,通过对新疆环境治理投资效率的测度,可知伴随时间的推移,新疆整体投资效率偏低,纯技术效率、规模效率有待提升,规模报酬呈现波动性,所以加大环境治理投资规模和提升环境治理能力,增加技术水平是促进环境治理投资提升的重要途径。

第二,通过对新疆环境治理投资效率影响因素的实证分析发现:经济发展水平对环境治理投资效率具有显著的正向作用;环保意识、环保强度则对新疆环境治理投资效率具有显著的负向作用;金融发展水平,贸易依存度对新疆环境治理投资效率具有不显著的正向作用。

以上结论凸显了提升新疆环境治理投资效率的主要方向,本文依据新疆环境治理投资效率的现实情况及其影响因素,提出以下几点建议:

(1)引进先进环境保护技术,提升环境治理水平。新疆环境保护技术的提升可以提高环境治理的纯技术效率,加强环境保护治理水平可以从源头上控制新疆大气污染,进而改善新疆生态环境。

(2)扩大环境治理投资,提高资金利用率。新疆在继续扩大财政支出对环境治理投资的同时,务必要加大对环保资金的合理配置,特别是要加大对工业污染源治理资金的合理投入,以此提升新疆环境治理投资的规模效率。

(3)完善环境保护法律制度。新疆各地方政府应针对全民加强环境保护的宣传力度,提升全民的环境保护意识与维权意识,对于企业出台与环保投资相关的激励措施,扩展新疆绿色生活与绿色生产的内涵。

(4)促进新疆经济实现绿色发展,优化产业结构。新疆应加大对环保节能产业的投入来实现绿色发展,这样可以形成绿色生产方式,促进新疆经济的健康发展。

(5)大力推进新疆绿色金融的发展。新疆银行业应针对不同类型的企业设计不同的绿色金融产品,加强对履行环境保护职责和推进节能减排的企业提供贷款,支持企业实施清洁机制的可循环生产模式。

〔1〕 FARE R,GROSSKOPF S,LOVELY C A K.Multilateral productivity comparisons when some outputs are undesirable:a nonparametric approach.TheReviewofEconomicsandStatistics,1989,71:90-98.

〔2〕 HAYNES K E,S RATICK,J CUMMINGS-SEXTON.Pollutionpreventionfrontiers:Adataenvelopmentsimulation//Environmental Program Evaluation:A Prime.Urbana: University of Illinois Press,1997:115-118.

〔3〕 GOLANY B,ROLL Y.An application procedure for DEA.Omega:TheInternationalJournalofManagementScience,1989,17:237-250.

〔4〕 SCHEEL H.Undesirable outputs in efficiency evaluation.EuropeanJournalofOperationalResearch,2001,132:400-410.

〔5〕 JAHANSHAHLOO G R,VENCHEH A H,FOROUGHI A A,et al.Inputs or outputs Estimation in DEA when some factors are undesirable.AppliedMathematicsandComputation,2004,156:19-32.

〔6〕 SHEPHARD R W.Theoryofcostandproductionfunctions.Princeton:Princeton University Press,1970.

〔7〕 CHUNG Y,FARE R,GROSSKOPF S.Productivity and undesirable outputs:A directional Distance function approach.JournalofEnvironmentalManagement,1997,51:229-240.

〔8〕 刘立秋,刘璐.区域环保投资DEA相对有效性分析.天津大学学报(社会科学版),2000(1):61-64.

〔9〕 董秀海,胡颖廉,李万新.中国环境治理效率的国际比较和历史分析——基于DEA模型的研究.科学研究,2008(6):1221-1230.

〔10〕 曾贤刚.中国区域环境效率及其影响因素.经济理论与经济管理,2011(10):103-110.

〔11〕 李静.中国区域环境效率的差异与影响因素研究.南方经济,2009(12):24-35.

〔12〕 郑尚植,宫芳.我国地方政府环境治理投资的效率测度研究——基于 DEA-Malmquist 指数的实证分析.岭南学刊,2015(2):100-104.

〔13〕 闻岳春,吴英姿.基于DEA模型的环保投资综合效率的实证分析.同济大学学报,2012(2):111-115.

〔14〕 张亚斌,马晨,金培振.我国环境治理投资效率评价其影响因素——基于面板数据的两阶段模型.经济管理,2014(4):171-180.

〔15〕 陶敏.我国环境治理投资效率评价及其关键影响因素.长江流域资源与环境,2012(1):111-116.

〔16〕 王俊霞,王荣.中国西部地区环境投资效率及其影响因素研究.环境污染与防治,2015(8):100-106.

〔17〕 赵峥,宋涛.中国区域环境治理效率及影响因素.南京社会科学,2013(3):18-25.

〔18〕 李艳军,华民.中国城市经济的绿色效率及其影响因素研究.城市与环境研究,2014(2):36-52.

〔19〕 张悟移,陈天明,王铁旦.基于DEA和Malmquist指数的中国区域环境治理效率研究.华东经济管理,2013(2):172-176.

〔20〕 胡艳,吴振鹏.中国区域环境治理投资效率的实证分析.当代经济研究,2013(5):39-44.

(责任编辑 周吉光)

An Empirical Study on the Environmental Governance Investment Efficiency of Xinjiang and Its Influencing Factors—Based on the DEA-TOBIT Model

XIE Ting-ting, MA Jie

(Shihezi University, Shihezi, Xinjiang 831300)

This paper applies DEA model to measure the environmental governance investment efficiency of Xinjiang between 2000 and 2014, and by using the TOBIT model to explore the main factors influencing the environmental governance investment efficiency of Xinjiang.The result shows that the comprehensive technical efficiency of the environmental governance investment efficiency in Xinjiang from 2000 to 2014 is low, the pure technical efficiency and scale efficiency need to rise. In the influence factors of efficiency, the level of economy development has significant positive influence on the environmental governance investment efficiency, while the citizen environmental protection consciousness, the intensity of environmental protection all have a negative relationship with the environmental governance investment efficiency, the other influential factors have not passed the test of significance. In view of this, basing on the environmental governance investment efficiency status of Xinjiang and its influence factors, this paper puts forward some effective suggestions to enhance the efficiency of environmental governance investment of Xinjiang.

the environmental governance investment efficiency; influence factors; DEA; TOBIT Model

10.13937/j.cnki.sjzjjxyxb.2016.05.010

2016-06-29

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.05.010.html

时间:2016-10-20 15:30

国家社会科学基金项目(13XMZ075);石河子大学兵团金融发展研究中心项目(BTYR201502)。

谢婷婷(1980—),女,湖南耒阳人,石河子大学副教授,硕士生导师,主要从事农村金融和数量金融研究。

F832.48

A

1007-6875(2016)05-0051-07

猜你喜欢

甘肃教育(2020年14期)2020-09-11 07:57:42

绿色中国(2019年13期)2019-11-26 07:11:00

中国环境监察(2018年10期)2018-11-14 02:22:46

公民与法治(2016年11期)2016-05-17 04:13:13

时代英语·高二(2015年1期)2015-03-16 00:08:11

丝绸之路(2014年9期)2015-01-22 04:24:46

中国卫生(2014年11期)2014-11-12 13:11:32

体育师友(2011年2期)2011-03-20 15:29:29

湖南中医药大学学报(2011年3期)2011-03-20 14:03:42

新疆人文地理(2009年7期)2009-09-29 09:56:14