利率市场化进程中商业银行中间业务发展研究

2016-12-01 10:32中国工商银行苏州分行

杭州金融研修学院学报 2016年4期

中国工商银行苏州分行 舒 炜 唐 磊

利率市场化进程中商业银行中间业务发展研究

中国工商银行苏州分行 舒 炜 唐 磊

近年来,我国加速推进了适应市场需求的利率形成和调控机制的建设,金融机构存贷款利率管制不断放开,利率市场化改革进入了最后的攻坚阶段。在利率市场化的大背景下,商业银行面临着新的金融环境,需要转变经营思维,积极发展不占用银行自有资本并能为银行提供稳定非利息收入的中间业务,将业务发展从依赖存贷利差的传统模式向依赖轻资产、重服务的中间业务发展新模式转变。

一、利率市场化以来中间业务发展状况

1996年,我国以开放同业拆借市场利率为突破口,正式启动了利率市场化改革;2013年7月20日,中国人民银行决定取消金融机构贷款利率0.7倍的下限,全面放开金融机构贷款利率管制;2015年10月24日,中国人民银行全面放开了存款利率浮动上限,存款利率管制也基本放开,利率市场化改革取得了重大突破。

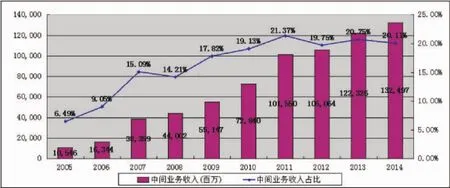

我国利率市场化以来,商业银行积极应对市场环境的变化,根据市场需求自主决定资源配置和资金价格,给商业银行发展中间业务提供了驱动力。商业银行中间业务的发展主要表现在三个方面。一是中间业务收入增加。以工商银行为例,2005年到2014年,中间业务收入从105.46亿增加到1324.97亿,增长了11.56倍,收入显著增加,收入占比也由6.49%上升到20.11%。二是中间业务种类增多,创新产品增加。如工商银行产品大类从最初的10余种增加到2014年的120余种,产品类型也在人民币结算、银行卡、代理收付等几类简单业务的基础上增加了投资银行、担保承诺、资产托管、金融交易等复杂业务。三是中间业务服务水平有所提高,服务渠道也有所增加,更能满足客户的多样化和个性化需求。

图1 工商银行中间业务收入及占比趋势图

二、利率市场化进程中发展中间业务的积极意义

(一)抵御利率市场化对业务发展的冲击

商业银行通过发展中间业务,积极进行经营模式创新,将资本密集型的利差收入转化为智力密集型的中间业务收入,可以提高金融资源的配置效率,实现利用较小的资金成本达成更高利润的目标,一定程度上消除利率不利波动的影响,抵御利率市场化对商业银行传统业务的冲击。

(二)提升商业银行风险防范能力

从应对利率市场化下利率风险的角度来看,发展中间业务是规避利率风险、适应利率市场化的最有效的手段。一是商业银行可以通过表外中间业务对资产负债结构作出适应性调整,动态优化资产负债匹配度,降低利率缺口。二是中间业务所提供的高收益和高附加值服务可以维系客户关系,使客户不再简单地根据利率来选择银行,降低利率波动造成客户流失的可能性。

(三)拓展客户领域

商业银行通过推出不同的中间业务组合型产品,采取多样化的竞争策略,可以充分满足不同客户的个性化需求,拓宽与客户的业务合作空间。此外,由于中间业务风险较小,商业银行无需担心信贷资产安全,因此可以通过中间业务发展规模相对较小、抗风险能力较弱的小微企业客户,有利于整体客户结构的下沉,将客户层次向纵深发展。

三、利率市场化进程中商业银行中间业务发展思考

利率市场化进程中商业银行积极发展中间业务,既是商业银行提高自身竞争力的需要,又是我国社会经济发展的需要。商业银行要充分认识到利率市场化所带来的机遇和挑战,坚持中间业务加快发展理念不动摇,深入推进中间业务转型发展,大力提升中间业务收入水平。

(一)完善中间业务管理体系

中间业务种类繁多,涉及面广,组织管理难度也较大,需要商业银行对中间业务管理进行全面细致的梳理,形成清晰的管理逻辑,并在注重管理效率和满足管理需求的基础上,持续推动中间业务组织管理体系建设。

1.强化中间业务管理机构职能。中间业务管理机构要密切关注利率市场化所带来的金融环境的变化,及时制定中间业务在产品研发、销售推广、风险管理等方面的战略规划,并组织协调好行内各专业部门、各业务品种协同发展。

2.健全中间业务管理制度。紧跟中间业务发展的新形势,建立产品研发、业务操作规程、风险防范等方面的中间业务管理制度,对中间业务实行科学有效管理,促进中间业务的健康协调发展。

3.加强信息管理系统支持。加快建立专业的信息管理系统,对中间业务产品研发、营销、业务管理等方面进行全方位支持,提高中间业务产品体系的管理水平和产品推广的传导效率,为有效提高商业银行中间业务产品的管理规范性和市场竞争力提供强有力的系统支持。

(二)创新中间业务品种

商业银行中间业务发展一定程度上取决于金融创新水平的高低。商业银行应紧跟利率趋势,根据自身的市场定位,积极创新研究,开发出具有特色的金融产品,推动中间业务的长远发展。

1.提升新兴业务。在巩固和扩大支付结算、代理保险、银行卡等传统优势中间业务的基础上,做好推进投资银行、理财顾问、担保承诺、托管业务等新兴中间业务的创新发展,形成中间业务产品和服务体系的多元化、品牌化的趋势。

2.发展高附加值业务。积极利用利率、汇率的组合操作,发展衍生产品、组合金融市场产品等高技术含量、高附加值的中间业务收入。

3.借鉴国外业务。对于国外商业银行具有推广价值和市场前景的业务品种,可以进行有选择地引进和吸收,并根据实际情况进行优化调整,以更好地适应国内的金融环境。

(三)加大市场营销力度

根据不同的市场反映和需求,商业银行应及时做好中间业务产品的市场调研与预测,不断调整营销战略,扩大市场半径,增加市场份额,提高中间业务收入。

1.重视零售市场。充分利用利率市场化的机遇,深入挖掘个人客户的服务需求,为客户提供理财、消费、结算等方面的中间服务,将零售市场做大做稳,产生规模效应,形成商业银行发展中间业务极具潜力的增长极。

2.做强公司类业务。根据市场利率的变化和客户的不同需求,充分利用企业IPO、定向增发、并购、地方政府债发行、新三板、债务重组等机遇,采取差异化的营销策略,提高咨询顾问、担保承诺等公司类产品的渗透力,推动中间业务收入健康、持续增长。

3.多渠道协同营销。以网点营销为主阵地,开辟基于互联网金融、智能银行等全方位的中间业务营销渠道,并通过线上线下的协同为客户提供周到细致的服务,优化客户体验,维护好客户关系。

4.积极引导客户。向客户大力推介新产品、新渠道,引导客户交易习惯,激发客户交易兴趣,使客户自愿支付一定的中间业务费用,主动为商业银行创造中间业务收入。

(四)健全中间业务产品定价机制

针对不同的中间业务品种,商业银行应根据经营的变化,对中间业务产品采取适当的定价策略,使中间业务收费水平与利率市场化进程相适应。

1.合理化定价。综合考虑产品的技术含量、标准化程度、市场发展状况、资源占用成本、风险水平等因素,运用数学模型对中间业务产品进行客观、合理的定价,防止定价的随意性。

2.差别化定价。根据不同的地域经济、市场环境和客户贡献度,应允许支行、网点在权限内根据市场情况差别化定价,提高业务条线参与定价的主动性,使价格更加贴近市场,贴近利率发展趋势,提高市场响应速度和竞争能力。

3.动态化定价。建立价格信息反馈和及时报告制度,拓宽市场价格获取渠道,并及时根据客户需求、同业竞争等市场环境的变化,动态调整指导价格。

4.规范化定价。积极发挥政府指导和银行同业协会的作用,建立统一规范的收费标准,营造一个公平、公正、合理的市场秩序,规范中间业务市场的发展,为中间业务的发展创造一个良好的环境。

(五)加强中间业务条线队伍建设

中间业务创新与发展所需要的人力资本要求和技术含量较高,商业银行需要重视人力资源的开发和利用,通过建立长久性的人才吸引和激励机制,建立复合型人才的培养储备体系,为中间业务发展提供足够的人才保障。

1.建立制度化的培训机制。通过定期的培训和交流,全面加强员工对利率市场化、利率风险管理等金融知识的学习,以及财会、税收、法律、计算机、企业管理等中间业务相关领域的学习,为员工从事中间业务条线工作建立扎实的知识体系。

2.建立完善的选拔机制。对在工作中创新意识突出、学习能力强的员工,有针对性地进行中间业务培训,并及时充实到中间业务产品研发或营销岗位,提升在中间业务发展中的实践能力。

3.建立人才激励机制。通过一系列的政策和方案,为在中间业务产品设计、营销方案设计等方面提供新的创意、对中间业务发展做出突出贡献的人才给予一定激励,激发员工主观能动性,为中间业务的发展提供持续的推动力。

猜你喜欢

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

新生代·下半月(2018年9期)2018-10-20

今日财富(2018年30期)2018-05-14

新农业(2017年2期)2017-11-06

天津商业大学学报(2015年4期)2015-02-28

金融发展研究(2009年4期)2009-05-21