天津市中低收入人群弃保原因的调查研究

2016-11-19 10:00姚惠颖

对外经贸 2016年4期

关键词:社会养老保险

姚惠颖

摘要:以天津市为例,通过问卷调查方式,对天津市中低收入人群偏好的养老方式、弃保的潜在可能性以及工作性质进行调查分析,从个人、企业、国家政策三个层面总结了中低收入者弃保的主要原因,并提出如下对策建议:实现养老金保值增值,创新养老金缴纳及领取方法,优化养老金管理方式,加大政策宣传力度。

关键词:弃保;社会养老保险;中低收入人群

中图分类号:F842 文献标识码:A文章编号:2095-3283(2016)04-0135-03

自2011年7月1日《社会保险法》正式施行以来,我国基本社会养老保险参保人数逐年增加。截至2014年底,城镇职工基本养老保险参保人数达34124万人,较2009年底增加10574万人,年平均增长77%;城镇职工养老保险基金总收入25310亿元,较2009年增加13819亿元,年均增长171%。但在参保人数和基金总收入稳步增长的同时,中断缴纳社会养老保险的弃保人员仍占相当大比例。弃保现象的出现正严重冲击现有养老保险体制,如果继续恶化,不仅会导致养老金筹资困难、养老金缺口扩大,而且会使人民群众丧失对社保体制的信心,进而导致社会大众的弃保倾向进一步加剧。本文以天津市为例,通过对天津市中低收入人群的参保情况进行调查分析,总结弃保的主要原因,并提出相关对策建议。

一、研究设计

(一)问卷设计

本文采取随机调查的方式,题型以单选和多选为主,由三部分组成:第一部分为被调查者的基本信息,包括年龄、单位性质、户口所在地、月收入水平等基本情况;第二部分涉及养老保险实施的基本情况,包括缴纳养老金的方式、是否足额缴纳养老金等;第三部分是弃保的影响因素,包括弃保潜在可能性、私营企业缴纳养老金情况以及社会监管存在的问题等。

(二)调查对象

以天津市南开区苏宁电器等私企中的中低收入人群为调查对象,共发放问卷600份,回收600份,其中有效问卷535份,回收率为8916%。调查对象中,18—30岁的占49%;30—40岁占24%;40—50岁占21%;50—60岁占6%。同时,国企和事业单位占40%;私营企业占367%;自由职业或无业者占107%;其他占126%。

(三)调查实施

调查于2014年4月开始,为保证调查的可信度,进行了预先调查,预先调查共发放问卷100份,回收96份。通过对预先调查问卷的分析,删除了存在歧义和不合适的选项,经过测试后,确定了问卷题目,并发放了正式调查问卷。

二、中低收入人群参加养老保险的基本情况分析

(一)受访者偏好的养老方式

通过调查得知,近70%的受访者更加偏好参加社会养老保险,说明养老保险的普及程度较高; 21%的受访者选择靠自己存钱养老;6%的受访者选择购买商业保险;而作为最传统的养老方式——子女养老,在此次调查中仅占3%。可以看出,虽然可以选择的养老方式有很多种,但是养老保险仍然是大多数人的主流选择(见图1)。

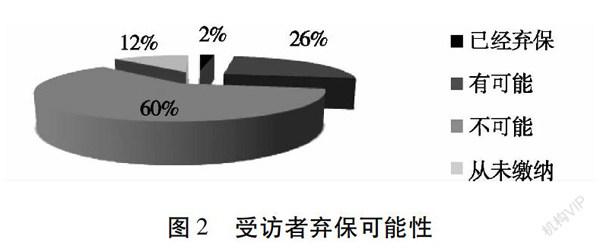

(二)受访者弃保的潜在可能性

调查中,高达14%的受访者已经弃保或者没有缴纳过养老保险(其中从未缴纳养老保险人数占12%,已经弃保人数占2%)。在剩余的86%受访者中,60%的人表示不可能放弃养老保险, 26%的人表示有可能中途弃保。因此在中低收入人群中弃保想法已经产生(见图2)。

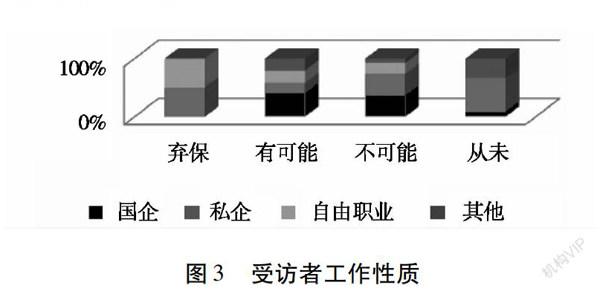

(三)受访者工作性质

三、中低收入人群弃保的主要原因

(一)个人原因

1收入水平低

天津市的中低收入者多包括下岗失业人员、流动性较大的进城务工人员以及城市最低生活保障人员。对于这样的劳动者,收入仅能维持其基本生计,无法承担养老保险费用。从调查数据可知,收入3000元以下的人群中,已经弃保和有可能弃保人数占503%,这也可以说明低收入者弃保的可能性非常高;同时,有的低收入者(以农民工和流动性人口居多)选择放弃养老保险而折合成现金。

2对社保体系信心不足

近年来,养老金缺口问题日益突出,延迟退休的各种方案争议不断,这些都降低了参保人员对社保体系的信心。受访者中,担心国家养老金出现缺口的占27%,担心退休年龄延迟而无法享受养老保险的占33%。对于绝大多数普通员工来说,缺乏足够资金投资商业养老保险,也不敢完全依靠子女来养老,社会养老保险仍是其首要选择。而许多中低收入者对社保体系自身存在的漏洞表示担忧,这可能导致其中途放弃社会养老保险而选择其他养老方式(见图4)。

3养老需求无法得到满足

受访者中,只有3%的人认为养老金充足并且有结余;32%的人认为养老金能基本满足养老需求;高达59%的人认为养老金无法满足养老需求。由此可知,大多数人对未来养老金的保值效果并不看好(见图5)。

(二)企业原因

《社会保险法》规定企业必须为职工缴纳养老保险,但仍有企业为节约成本、追求不正当利益,不为员工正常缴纳养老保险费。受访的私营企业中,有6%的企业谎报养老保险缴费基数,以低于职工正常工资的缴费基数缴纳保费;19%的企业只为职工报销部分费用,由职工个人全部缴纳养老保险费;14%的企业以“所属公司不明确”推脱责任,使职工四处碰壁,无法维护个人正当权益;21%的企业直接以其他借口不缴纳养老保险;而只有40%的企业正常为员工缴纳养老保险(见图6)。

(三)政策原因

1政策宣传不到位

超过98%的受访者表示,对社会养老保险政策完全不了解或只了解一部分。国家和地方政府对社会养老保险政策以及其相关知识宣传不到位是造成这一现象的主要原因,因此相关部门应加大宣传推介力度,加快养老保险知识的普及(见图7)。

2立法及监督机制不健全

目前我国养老保险立法及监督机制尚不健全,44%的受访者认为养老保险系统信息化建设滞后,监管效率不高;30%的受访者认为缺乏相关的法律法规作为依据;17%的人认为 挤占、截留、挪用资金现象突出;9%的人认为地方分割和行政干预削弱了国家统一管理(见图8)。

五、对策建议

(一)实现养老金保值增值

首先,应加大养老金公共财政收入,弥补养老金历史欠账和现实缺口,通过转持国有资本和国企上缴红利充实社保基金和养老金。其次,健全养老金的投资监管机制,推进基金市场化、多元化投资运营;打破养老金分散式管理格局,实行中央统一监管模式,明确责权划分;在养老金管理中引入精算方式,提高养老金使用效率。第三,构建基本养老金、企业年金、个人储蓄、商业养老保险在内的多层次、多支柱养老金体系,共同分担养老金缺口压力。为此,我国应进一步完善企业年金及商业养老保险的税收优惠政策,搭建商业养老保险投资平台,创造良好的商业养老保险市场投资环境。

(二)创新养老金缴纳及领取方法

调查显示,按月发放的单一养老金发放方式,已经无法满足人们的需要,受访者更希望能自己支配养老金,尤其在住院治疗等特殊情况发生时,包括一次性领取保险金或根据需求领取保险金。因此政府可以采取灵活多样的养老金发放方式。其一,在达到法定退休年龄后可以一次性领取个人账户部分,其余部分按月发放;其二,可以根据被保者的需求预支未来部分养老金,但是必须向有关部门提交申请并注明资金流向,事后提供相应的资金使用证明,支取金额和次数须低于预支养老金的最高上限和最多次数。

(三)优化养老金管理方式,加大政策宣传力度

政府应优化养老金管理方式,强化服务意识,依法妥善处理劳资关系,加大对中低收入人群的扶持力度。进一步健全养老保障社会监管机制,维护劳动者的合法权益,充分发挥企业员工的主观能动性。同时,加大对企业及员工关于养老保险政策和知识的宣传普及力度, 通过上门服务的方式进行答疑解惑, 使企业了解为员工办理养老保险是企业应尽的责任和义务。

[参考文献]

[1]程建华推进非公有制企业参加社会保险存在的问题与对策——以河南省南阳市为例[J]人才资源开发,2011(12):42-44

[2]曹冬梅,辜胜阻,方浪老龄化背景下我国养老金缺口的对策研究[J]统计与决策,2015(10):64-65

[3]王晓军,乔杨个体私营企业养老保险参保情况分析——以合肥市为例[J]合肥学院学报,2005(4):110-111

[4]于春煜企业职工养老保险工作若干问题的探讨[J]企业改革与管理,2015(1):75

[5]张明丽,王亚萍,张闪闪国外社保整合我国碎片化养老保险制度改革的经验和启示[J]改革与战略,2012(7):121

Abstract: Taking Tianjin City as an example, by means of questionnaire survey, low-income population preference endowment way, the potential chance of abandoning endowment insurance and the nature of the work were investigated and analyzed. From the three aspects of individual, enterprise, national policy, we summarizes the main reason that the low-income persons “abandonment of endowment insurance ”, and puts forward the following countermeasures: increasing the value of pensions, innovation of pension payment and collection method, optimization of the pension management, increasing policy advocacy efforts.

Key words: abandonment of endowment insurance; social endowment insurance; low and middle income people

(责任编辑:马琳刘茜)

猜你喜欢

人口与经济(2017年1期)2017-02-15

人口与经济(2017年1期)2017-02-15

吉林农业(2016年12期)2017-01-06

就业与保障(2016年6期)2016-12-26

时代金融(2016年29期)2016-12-05

现代经济信息(2016年22期)2016-10-26

商(2016年23期)2016-07-23

现代经济信息(2016年12期)2016-07-11

企业导报(2016年8期)2016-05-31