我国外贸上市公司企业履行社会责任与经营绩效关系的实证分析

2016-11-19 09:23杨希刘传俊

对外经贸 2016年4期

杨希 刘传俊

摘要:20世纪初欧美现代大公司进入快速发展阶段,然而伴随经济繁荣而来的是环境恶化、不正当竞争、劳资冲突、消费者权益被践踏等一系列社会矛盾,越来越多的社会问题使人们开始意识到企业与社会之间的密切关系,良好地履行社会责任已成为我国外贸企业进入国际市场必须面对的重要课题。以2009—2014年我国沪深两市外贸板块的16家上市公司为样本,考虑时间效应,研究企业履行社会责任与经营绩效之间的关系。结果表明,我国外贸公司的企业社会责任实践仍处于起步阶段,企业履行社会责任并未对当期经营绩效产生积极影响,但能明显改善后期经营绩效。

关键词:外贸企业;企业社会责任;经营绩效

中图分类号:F27923 文献标识码:A文章编号:2095-3283(2016)04-0104-04

企业社会责任这一概念起源于西方发达国家,1953年鲍文在其著作《商人的社会责任》中正式提出了企业及其经营者必须承担社会责任这一观点,其实质是要求企业在谋求利润最大化的同时,承担对其利益相关者的社会责任[1]。

我国是贸易大国,2014年我国外贸总额达4303万亿美元,超过美国成为世界货物贸易第一大国,标志着我国对外贸易发展到达新高度。作为迄今唯一的发展中第一贸易大国,我国外贸企业对全球贸易增长和世界经济发展做出了巨大贡献,外贸企业经营业绩的好坏直接关系到我国从贸易大国走向贸易强国的进程。然而,在国际贸易实践中,我国外贸企业面临一系列企业社会责任标准的约束。随着经济全球化进程的加快以及世界贸易自由体系的建立,西方发达国家日益关注于人类健康与安全、劳工利益、消费者权益以及对环境、气候变化的影响等企业社会责任,制定了如ISO14000、SA8000、BSCI等企业社会责任标准,这些标准是外贸企业进入国际市场的准入证。

一、文献回顾

关于企业社会责任与绩效关系的研究由来已久,在20世纪30年代“伯利—多德之争”之后,学者们更多地是从实证角度来对两者关系进行分析。

随着企业社会责任理论的发展,越来越多的学者认为企业社会责任与企业绩效正相关,这成为一种主流观点。Preston(1997)等人选取了1982—1992年美国69家大型企业作为样本,对企业社会责任与财务绩效之间的关系进行了研究,在变量选择方面,将企业社会名誉调查作为社会责任水平的代理变量,将总资产利润、净资产利润以及投资利润选为企业绩效指标。研究结果表明,这十年间企业社会责任与绩效之间呈正相关[2]。Chuck等(2008)选取了美国履行企业社会责任较好的56家公司进行了研究,并分析了2002—2007年五年期间它们的财务表现,结果发现这些公司的股票涨幅均大于101%,而标准普尔500指数中其他公司的股票涨幅仅为6607%,其资产回报率也一度达到38%,因此得出结论:企业社会责任与财务绩效呈正相关关系[3]。Xu等(2011)选取了北京、天津、河北三个地区制造业138家公司2005—2009年4年的均值数据,将企业绩效细分为市场绩效和会计绩效,并从股东、债权人和政府三个利益相关者角度来衡量其社会责任水平,运用结构方程模型研究了它们对会计绩效和市场绩效的影响,结果表明企业履行社会责任有助于企业提高绩效水平[4]。

然而,另一些实证研究表明两者之间存在负相关甚至不相关的关系。李伟(2012)采用2009年我国交通运输行业的数据,以利益相关者财务指标衡量社会责任,以ROA和ROE评价企业绩效并对两者进行回归分析,研究结果表明,从可持续增长角度来看,企业社会责任与企业绩效指标之间存在不显著正相关关系;若不考虑可持续增长的情况,则企业社会责任与企业绩效的关系则呈现负相关[5]。Abraha 等(2012)评价了企业对环境的社会责任(ECSR)与企业财务绩效的关系,ECSR指标选用KLD指数,财务绩效指标选用ROA与托宾Q值,以17465家企业1991—2007年的数据为样本进行回归分析,结果表明,ECSR与ROA呈显著负相关,ECSR与托宾Q值也呈显著负相关[6]。

由此看来,学者们对二者之间关系的研究仍未取得一致的研究结论。通过梳理文献发现,关于两者关系的研究之所以得出完全相反的结论,其原因在于:一是研究企业社会责任与绩效的过程中,对企业绩效的衡量已较为成熟,而企业社会责任的度量尚未有统一权威的方法,这也是制约企业社会责任研究的因素之一;研究背后隐藏的时间效应可能是导致企业社会责任与绩效研究结论不统一的另一关键原因,Bamett(2007)强调指出,企业社会责任不可能在所有时间段内产生一致的、统一的有利回报[7]。

此外,关于企业社会责任与企业绩效的相关研究较多,但针对外贸公司经营绩效的研究几乎没有,给出的政策建议不具有行业针对性,这正是本文的写作初衷。本文遵循先行学者们较为成熟的研究方法,以外贸上市公司作为样本,选取恰当的企业社会责任和经营绩效的度量变量,并充分考虑时间效应对企业社会责任和经营绩效关系的影响,以期能够理清二者之间的关系。

二、研究设计

(一)样本选择

外贸上市企业是指我国主营进出口贸易及其相关业务的上市企业。笔者检索发现不同网站外贸板块的上市公司略有差别,通过比较锐思数据库、和讯网外贸板块选出公认的外贸上市企业,并对财务状况异常、数据不完整的样本予以剔除,共得到16家上市公司作为有效的研究对象,研究时间为2009—2014年,样本容量为88个。

(二)数据来源

润灵环球责任评级是国内先进和权威的评级体系,评分结果具有广泛的认可度。其自主研发的MCT企业社会责任报告评级体系是国内首个针对上市公司独立CSR报告的评级系统,采用专家打分法,从整体性、内容性和技术性三个零级指标出发,包括16个“战略有效性”、“责任管理”、“编写规范”等一级指标,70个二级指标,相对客观、科学。本文以润灵环球责任评级提供2009—2014年上市公司社会责任履行状况评级数据作为衡量企业社会责任CSR的依据,对我国外贸上市企业社会责任表现和经营绩效进行分析。

从经济学角度来看,绩效是用以评价企业运营成败的各项评定标准,这里的绩效通常包括经营绩效、组织绩效和个人绩效。经营绩效CMP在企业管理中通常被称为“效益”,是指能够反映企业运营管理结果的一系列指标的完成情况,包括销售收入、资产利润率、资产回报率、净利润、总成本费用、存货周转率、货款回收率、市场占有率等。本文通过数据调査,归纳总结了上市公司财务报表中相对有代表性的财务指标,并出于稳健性考虑,同时选取其中资产净利率(ROA)和投入资本回报率(ROIC)等两项指标来衡量企业的经营绩效。

此外,本研究还选取了样本公司年底总资产(ASSET),以其自然对数作为反映各上市公司企业规模的控制变量。考虑到外贸企业的独特性,本文选择了人民币对美元汇率(USD)作为反映国际经济情况的控制变量。

以上财务数据及总资产信息来源于WIND金融数据库,汇率数据来源于中国统计局官网。

(三)研究假设

本文在Russo & Fouts(1997),Choi&Li(2008)等学者研究企业社会责任与企业绩效关系时所采用的研究思路、方法及成果基础上[8-9],考虑时间效应,设定相应的研究假设与模型假设。

为验证企业社会责任与当期企业绩效的关系,提出假设1。

假设1:外贸上市企业良好的企业社会责任有助于提高当期的经营绩效。

为验证企业社会责任与后期企业经营绩效的关系,提出假设2。

假设2:外贸上市企业良好的企业社会责任有助于提高后期的经营绩效。

基于假设1和假设2,分别构建两个模型

CMPt=α+β1CSRt+β2Assett+β3USDt+ε(1)

CMPt=α+β1CSRt-1+β2Assett+β3USDt+ε(2)

其中模型(1)是为了验证假设1,模型(2)是为了验证假设2,下标t表示当年,t-1表示前一年。

三、实证检验

(一)描述性分析

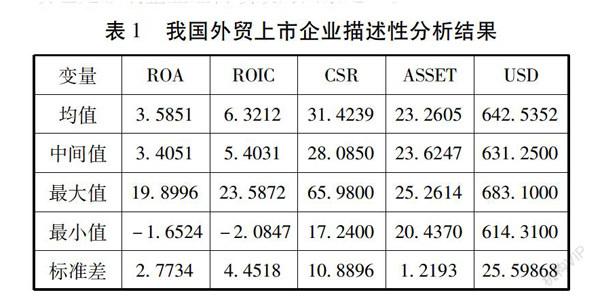

表1显示了样本的基本描述统计。ROA和ROIC的均值分别为358和632,说明外贸上市企业整体的经营绩效表现较好,然而ROA和ROIC的最小值出现负值,反映出外贸企业之间经营绩效波动较大。企业社会责任CSR均值为3142,该值反映我国上市外贸企业社会责任实践处于起步阶段,还需要以更积极的态度来履行企业社会责任。对美元汇率标准差达到2559,历年汇率的变动也是影响企业经营绩效的因素之一。

表1我国外贸上市企业描述性分析结果变量ROAROICCSRASSETUSD均值35851632123142392326056425352中间值34051540312808502362476312500最大值1989962358726598002526146831000最小值-16524-208471724002043706143100标准差2773444518108896121932559868(二)企业社会责任对当期经营绩效的影响

1相关性分析

对外贸上市企业2009—2014年企业社会责任变量CSR与当期经营绩效变量ROA和ROIC进行相关系数分析,发现CSR与ROA、ROIC的相关系数分别为-00099、00064,相关程度较低,而且CSR与ROA、ROIC相关系数在统计学意义上显著,这初步说明,企业社会责任与经营绩效之间并不存在明显的线性关系。

表2模型(1)相关性分析结果变量ROAROICCSRASSETUSDROA10000ROIC08423***10000CSR-000990006410000ASSET00750*00705*04129***10000USD02635***00560*03091***02182**10000注:***表明在001水平上显著相关,**表明在005水平上显著相关,*表明在01水平上显著相关,下同。

2回归分析

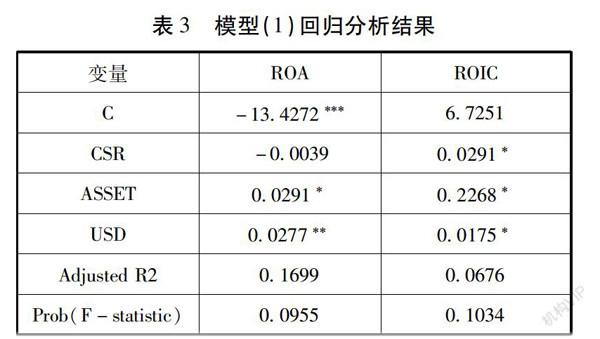

对模型(1)进行回归分析,结果见表3。ROA的系数为负,但在统计学意义上不显著,ROIC的系数为正,在01水平上显著。两个回归方程调整的R2普遍较低,最大的为01699,说明总体解释程度较低。从F值伴随概率来看,只有ROA回归方方程的F值在01水平上显著,说明回归方程的拟合程度不高。从控制变量的归结果来看,企业规模、汇率与企业经营绩效显著正相关,与同类研究企业经营绩效的相关文献保持一致。整体来看,企业社会责任对外贸上市企业当期经营绩效并未产生显著的影响,

表3模型(1)回归分析结果变量ROAROICC-134272***67251CSR-0003900291*ASSET00291*02268*USD00277**00175*Adjusted R20169900676Prob(F-statistic)0095501034(三)企业社会责任对后期经营绩效的影响

1相关性分析

对外贸上市企业2009—2014年企业社会责任变量CSR与后期经营绩效变量ROA、ROIC进行相关系数分析,发现CSR与ROA、ROIC的相关系数分别为01087、00648,都呈现正相关关系,而且CSR与ROA、ROIC相关系数在01水平上显著,说明企业社会责任与经营绩效之间存在一定程度的线性关系(见表4)。

表4模型(2)相关性分析结果变量ROAROICCSRASSETUSDROA 1ROIC 08661***1CSR 01087*00648*1ASSET 00913*00847*03651***1USD 03007*01084*-02531**01189*12回归分析

对模型(2)进行回归分析,结果见表5。经营绩效变量ROA、ROIC的系数均为正,在01水平上显著。两个回归方程调整的R2普遍较低,最大的为02080,总体解释程度比模型(1)的回归方程有所提高。从F值伴随概率来看,ROA回归方方程的F值在005水平上显著,ROIC回归方方程的F值在01水平上显著,说明回归方程的拟合程度基本满足要求。从控制变量的归结果来看,企业规模、汇率与企业经营绩效显著正相关,与同类研究企业经营绩效的相关文献保持一致。整体来看,企业社会责任对外贸上市企业后期经营绩效已表现出正向影响,但这种影响还十分有限。

表5模型(2)回归分析结果变量ROAROICC-132127-312894CSR00139*00305*ASSET01052**02835*USD00292*00702*Adjusted R20193902080Prob(F-statistic)0046700953四、研究结论及建议

1我国外贸上市企业良好地履行社会责任还没有对当期的经营绩效产生积极影响,这与本文的假设1相反。从前面的描述性分析中可以看出,我国外贸上市企业整体履行社会责任表现较差,企业在社会责任实践初期往往需要大量的人力、物力、财力,可能并不会给当期经营绩效带来积极影响甚至会带来负面影响。

2我国外贸上市企业良好地履行社会责任有利于后期的经营绩效的改善,本文的假设2成立。企业社会责任与经营绩效之间的确存在着一种超前—滞后的关联性,考虑时间效应,企业社会责任与企业经营绩效并不矛盾,企业社会责任对企业绩效有着长期正向的影响,这一结论为外贸企业积极履行社会责任提供了理论支撑。当前我国外贸企业的社会责任实践仍处于起步阶段,而国际市场的企业社会责任约束越来越大。为此,提出以下建议:

一是政府要通过积极引导和舆论宣传来增强外贸企业社会责任观念,重视国际通行的社会责任标准在国外不同背景下的最基本要求,并将其纳入国内相关法律之中,建立惩罚制度,加大执法力度;二是企业应充分了解

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

中国市场(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

人间(2016年26期)2016-11-03

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

企业导报(2016年5期)2016-04-05