武陵山片区农村金融创新实证研究——以麻阳县“五权”抵押贷款模式为例

2016-11-18 12:01:19许亚柯谌立平

怀化学院学报 2016年9期

许亚柯, 谌立平, 麻 珂

(1.华南农业大学公共管理学院,广东广州510642; 2.怀化学院法学与公共管理学院,湖南怀化418008)

武陵山片区农村金融创新实证研究——以麻阳县“五权”抵押贷款模式为例

许亚柯1,谌立平2,麻珂1

(1.华南农业大学公共管理学院,广东广州510642; 2.怀化学院法学与公共管理学院,湖南怀化418008)

农村的发展离不开金融的服务和创新,但目前武陵山片区农村金融创新却面临许多难题。以麻阳县“五权”抵押贷款模式为例,发现资产确权登记工作滞后,产权抵押贷款放款慢、限制多,承担贷款的金融机构单一,放贷风险大,风险处置难等问题已经成为制约该模式推广发展的主要瓶颈,提出相应的对策,为农村金融创新提供有益的参考和建议。

武陵山片区; 金融创新; 抵押贷款

“三农”问题作为我国社会经济发展的重要问题,历来都得到党中央国务院和专家学者的重视。武陵山片区作为一个经济欠发达的区域,农村的产业化融资问题是阻碍其发展的重要因素,而解决这一问题的关键是实现农村金融创新,为农村经济发展提供新的金融支持,注入新的金融活力。

麻阳作为全国农村信用体系建设实验区、湖南省金融产业扶贫创新试点县,在农村金融创新上围绕农村产权制度改革,采取先试点后铺开的方式,开展农村土地承包经营权、林权、山塘水库养殖承包经营权、集体建设用地使用权(宅基地使用权)[1]和农村房屋所有权“五权”确权登记颁证试点工作,探索开展农村“五权”抵押贷款模式,并在“五权”抵押贷款的探索创新上取得了丰富的成果,但与此同时,也存在着一些困扰许多专家学者的难题。

一、麻阳县“五权”抵押贷款模式的实践探索

(一)模式实施的基本情况

农村“五权”抵押贷款模式是指将农村的房屋所有权、林权等农村五种产权作为一种资产向银行进行抵押来获取资金的一种方式。麻阳自2012年开始积极探索农村产权抵押贷款问题,积极开展确权登记工作,建立农村信用体系,创新金融服务机制。2013年建立的农业社会化服务体系、农村金融服务体系进一步加速推动该模式的发展。2014年初麻阳县基本完成产权抵押贷款模式的试点工作并在全县推广。这些都为武陵山片区农村金融体系建设和完善提供了积极有益的参考。

目前,由于土地承包经营权、山塘水库养殖承包经营权、集体建设用地使用权(宅基地使用权)的确权工作遇到了较大的困难,确权颁证正在进行中。麻阳“五权”抵押贷款中首先开展的是农村房屋所有权和林权抵押贷款。

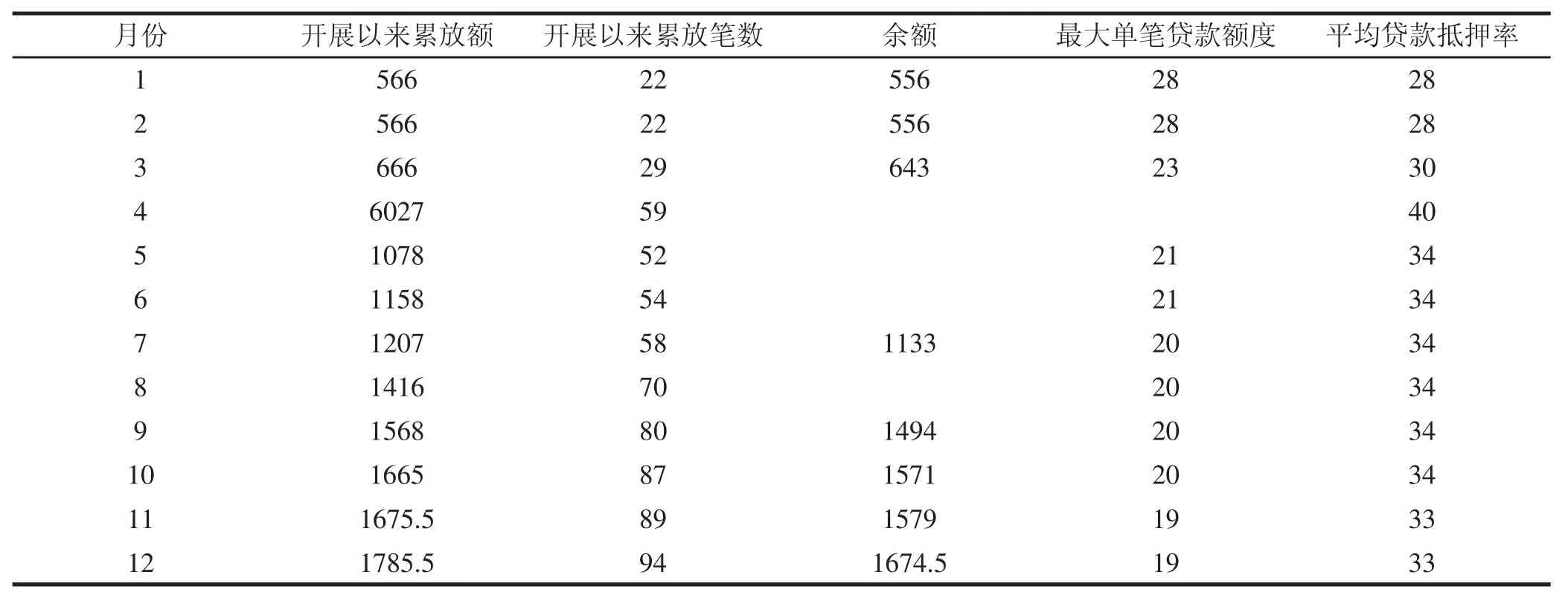

据不完全统计,麻阳县农村林权、房屋产权抵押贷款累计发放额度已达上亿元,其中2012年至2015年末麻阳县林权抵押贷款累计发放额度达7 203.9万元,相比于2012年开展产权抵押贷款之初增长近78.46%(见表1);2015年农户房屋抵押贷款笔数明显增多,年末贷款笔数达94笔,贷款余额达1 674.5万元(见表2)。可见麻阳农村产权抵押贷款模式的实施确实实现了农村资源变资产,资产促融资的目标,真正实现搞活农村金融,促进农村经济的发展。

表1 麻阳县林权抵押贷款进度统计表①(单位:万元)

表2 2015年麻阳县农村房屋所有权抵押贷款情况表①(单位:万元)

(二)金融创新的主要经验

1.建立农村信用体系,优化农村信用环境

为了增强金融机构贷款的信心,麻阳县创新农村信用体系建设,积极开展农户信用评级和信用乡镇、信用村的创建评比工作,在农户信用评级方面根据农户劳动力、家庭财产、发展产业主要收入和诚实守信情况给予农户信用评级并发放《农户信用等级证》。在信用乡镇建设上采取县级统一的办法进行统一考核,对获得信用乡镇和信用村的农户发放信用资信证书,在抵押贷款时可享受政策性照顾,而信用不达标的村集体和乡镇则要受到连带责任,在贷款时门槛较高、受限较多。这两项举措有效地加快了农村征信体系的建设,优化了农村的信用环境,有效降低了银行抵押贷款的风险。

目前,麻阳县已采集农民信用信息7.8万户,信用农户521 269户,麻阳共有乡镇23个,信用乡镇22个,行政村307个,信用村226个,信用乡和信用村创建覆盖率达80%左右,信用评级授信总额5.8亿元。

2.开展确权登记工作,加快产权制度改革的步伐

明晰产权是深化农村产权制度改革的基础环节。麻阳围绕建立现代农村产权制度,明晰农村房屋所有权、林权等五项权利,制定出台了《进一步深化农村综合改革的意见》等10个农村综合改革文件方案,采取先试点后铺开的方式,开展农村集体建设用地使用权、农村房屋所有权确权登记颁证试点工作。

目前,全县发放的《土地承包经营权证》达7.4万本,《林权证》6.5万本,《水域滩头养殖权证》26本,《集体土地使用权证》和《房屋所有权证》共1 356本。土地承包经营权的明晰面积超过21万亩,林权(含地上附属物使用权、收益权) 面积144万亩,水域滩头养殖权面积7 100亩,试点明晰农村宅基地使用权729宗,农村房屋所有权678宗,建筑面积23.6万平方米,涉及农户729户。

3.创新金融服务机制,构建金融服务网络

为了不断创新金融服务方式,健全农村金融服务体系,麻阳县积极转变政府服务职能,创新金融服务工作的格局。在县级层面上成立农村金融生态办,乡镇成立农村金融服务中心,村级成立农村金融服务站,实现了农村信用宣传、农户评级、贷款推荐发放与清收工作的全覆盖。这样既促进了金融政策的有力宣传也有效地降低了抵押贷款面临的主要风险。目前全县共有金融服务站307个,金融服务中心23个,有效构建了便民安全的金融服务网络。

与此同时,为了规范农村土地、房屋等资源的有序流转,盘活资源,麻阳县出台了《农村“五权”流转实施方案》,通过县级成立农村产权流转领导小组、乡镇成立农村产权流转服务中心、村设农村产权流转信息站、组设农村产权流转信息员,建立了农村产权评估、产权流转、抵押融资、纠纷调处、风险防范、社会保障等制度[2]。乡镇农村产权流转服务中心负责农村土地等资源流转交易信息的收集、发布、项目洽谈、招标、资产评估、“五权”抵押贷款的推荐,协助贷款的回收和抵押物的处置等,为农村“五权”流转交易提供全方位的服务。

(三)“五权”抵押贷款模式发展面临的主要难题

1.资产确权登记工作滞后

产权制度改革是产权抵押贷款的前提,而资产确权工作又是产权改革的基础性工作。由于受中国农村传统经济发展模式的影响,农村存在的大量产权资源得不到开发,进而农村的资产确权工作也变得异常繁杂和艰难。麻阳县现在已确权的农村房产只占全县农村房产的1%,工作任务异常艰巨,已确权发证的林权方面也因为存在面积不准、资产不清、界限不明等问题,影响林权的流转交易、抵押融资。资产确权工作作为一个基础性的工程,其滞后性严重妨碍了产权抵押贷款模式的发展。

2.产权抵押贷款放款慢、限制多

虽然现行的产权抵押制度和政策比较健全,但是在实际的操作过程中产权抵押融资仍然在放贷的整个过程中存在诸多限制。如农用地和农村房产作为农民最重要、最有价值的财产,由于农村土地承包经营权、农村住宅的抵押及其流转处置面临法律层面的诸多障碍,导致农地、房屋融资贷款方面的价值担保功能受到严格限制,使得金融机构参与的积极性也受到打击[3];另一方面,金融机构出于对产权抵押和变现风险的考虑,会优先选择拥有乡镇住房产权的农户作为主要的贷款对象,而对于生活在经济条件一般村级的农户,银行多存在隐形的条件,限制贷款的金额和数量或者延缓贷款发放时间,以此来控制贷款风险。

3.承担贷款的金融机构单一

金融机构作为承担贷款的主要主体,其在农业抵押贷款项目上的活跃度直接关系着农村抵押贷款的实现度。就麻阳的目前情况而言,农村参与产权抵押贷款的金融机构极其缺乏,中国五大商业银行均未涉及农村产权抵押贷款项目,只有从农村信用社改制过来的麻阳县农村商业银行单独承担。由此可见承担这一抵押贷款方式的金融机构极度缺乏。金融机构的单一不仅严重阻碍该贷款模式的进一步发展,而且还会减少农商行的竞争意识和危机意识,导致不可预测的风险发生。

4.放贷风险大,风险处置难

农业作为一个高风险性的行业,它的产权抵押贷款也不可避免地存在较大的风险。当前产权抵押贷款在试点推行中虽然取得众多成效,但是金融机构和政府对于风险问题却缺乏足够的考量。一旦农村产权抵押出现问题,对于农户的产权处置存在着诸多现实障碍,诸如,风险补偿难、违约资产变现难等问题。农村产权抵押贷款是一个新生事物,它的风险需要较长周期的观察才可发觉。麻阳县自开展试点和推广工作以来尚未出现任何风险,因而其在风险的处置方面缺乏经验,对于风险的处置问题也多流于制度层面,不具有较强的操作性。从其他一些地区风险的处置办法来看,都存在探索性不够、缺乏经典实例经验、停留在制度层面的问题。

二、农村“五权”抵押贷款问题的成因分析

(一)相关法律法规不健全,农村经济不活跃,受传统思想影响严重

立法上的限制和冲突是目前农村产权抵押所面临的最大的法律问题。就目前的民法通则《担保法》、《物权法》、《农村土地地承包法》来看,都未明确规定农村“五权”可以进行抵押或是通过抵押的方式进行流转,有的甚至明确规定不允许进行土地抵押或者是进行隐含的禁止[4]。

另外农村受制于几千年重商轻农思想的影响深重,到现在为止,农村出去务农的农民工不在少数,长此以往,农村青壮年劳动力缺乏,留守老人和妇女本身观念陈旧,导致农村经济不活跃,农业性贷款更少之又少。农村经济的不活跃,也由此造成了农村产权资源长期得不到开发和利用,资产确权工作任务繁重而复杂。

(二)产权评估机构缺乏,产权流转机制不健全

农村产权评估是农村产权抵押贷款的一个基础性环节,受产权制度改革和农村传统观念的影响,农村的产权评估也十分缺乏,虽然部分地区也建立产权交易中心和流转平台,但是,因为缺乏科学性和针对性,使得农村产权的评估依然缺乏专业性;另一方面,产权流转的平台和机制也多停留于制度层面,大多没有实际的操作性和可行性,因而出现产权评估难、流转难、抵押贷款难,进而阻碍放贷进度。

(三)金融机构机制不灵活,观念陈旧保守

由于五大商业银行在自身发展过程中受到自身规章制度和体制影响的限制,使得其从事农业领域的贷款业务时观念陈旧保守,对农业项目的贷款谨慎小心,更未涉足农业产权抵押项目。目前就麻阳来看,五大商业银行均未涉足产权抵押贷款,只有从农村信用社改制而来的麻阳农村商业银行由于机制灵活,思想超前,成为麻阳“五权”抵押贷款的主要承担者,当然农商行业务经营也因此获得飞速发展。因此金融机构的机制问题和陈旧思想问题是金融机构产权抵押贷款受限的另一重要因素。

(四)农业保险不完善,抗风险能力弱

就全国而言,农业保险发展很不完善,在很大程度上阻碍了农村“五权”抵押贷款的发展。现代农业除了受到自然灾害风险的影响外,政策风险、制度风险、市场风险和技术风险也是阻碍产权抵押贷款的主要因素。首先,农村经济政策的不稳定性和决策失误会给农业带来巨大风险,阻碍农业贷款的发展。其次,农业制度在改革、变迁和实施过程中的冲突、国际市场对我国农业所带来的冲击、农业对科学技术的过度依赖等风险都会抑制“五权”抵押贷款的发展。最后,由于农业的发展大多靠国家政策扶持才勉强生存和发展,农业过度的政策依赖性,加上农业的商业保险的缺乏,产权抵押贷款的问题就很难解决。

三、促进农村“五权”抵押贷款模式金融创新的措施建议

(一)完善法律法规,加强制度的顶层设计与创新

为进一步推动产权改革和农村抵押贷款的发展,必须完善法律法规,加强制度的顶层设计与创新。第一,在国家法律层面,要完善《物权法》、《土地法》、《担保法》等相关法律,加强产权制度的改革和创新,完善相关法律制度的顶层设计。第二,国家在法律制度的设计过程中,建议加强基层在执行上的权限,保证基层组织在执行的过程中有结合自身实际情况积极创新的空间,扩展基层在执行上的缓冲空间。通过顶层设计与基层调研的合理结合,促进产权制度和农村抵押担保等相关制度的创新,真正激活农村资源,实现资源变资产、资产变资本,搞活农村经济。

(二)促进专业产权评估机构的建立

政府可以通过加大宣传和政策性引导的方式,鼓励商业性专业产权评估机构的建立。其一,优化农村商业环境,健全农村市场机制,积极引导乡镇产权评估机构进村入户,拓宽产权评估业务的覆盖面,开发农村产权评估项目。其二,以政策项目倾斜的方式,给予专业评估机构一定的政策优惠和补贴,慢慢引导其农村产权评估业务的发展。最后,要促进评估机构的快速发展,必须要加大对农村产权评估的资金投入,让评估机构看到产权抵押贷款产业的发展前景和农村产权评估的巨大收益。

(三)完善产权流转交易平台

建议地方政府在充分放开产权交易市场的基础上,加大对产权交易平台建设的引导和资金投入。其次,要加大农村产权交易知识的普及,破除产权交易中存在的封建思想阻碍,使农村产权可以在交易市场上自由流转交易。最后建议有条件的地区可以在乡镇和村集中连片的地方设立专门的交易市场并加大宣传力度,对于积极参与交易和流转的单位给予一定的物质奖励和政策优惠,促进农村交易市场的迅速发展,提高产权的变现能力。

(四)推进金融机构改革,鼓励农业保险的发展

目前农业保险的缺乏严重阻碍了农村产权抵押贷款的发展。为了解决该问题,首先,必须推进农村金融机构的改革,破除陈旧的体制障碍和落后的观念,为银行有效推进农村贷款项目的发展提供良好的制度环境。其次,要建立健全现代农业风险的分散与补偿机制。可以通过构建政策性的农业保险制度、引导金融机构开展涉农商业保险业务、完善农业再保险机制、健全农业巨灾风险基金等方式,化解农业贷款所带来的巨大风险[6]。最后政府要创造良好的金融生态环境,合理处理不同机构业务竞争与合作的关系,实现多个金融机构协同铺开“五权”抵押贷款模式的新局面。

注释:

①数据来源:湖南省麻阳县人民银行。

[1]房华玄.安徽省天长市农业产业化经营探析[J].园艺与种苗,2016(3):36-39.

[2]刘宗林.创新农村经营管理体制机制,维护发展农民利益[N].湖南日报,2015-03-01.

[3]舒立凡.对我省家庭农场金融服务的调查与思考[N].湖南日报,2013 -09-24.

[5]周荣俊.县域农村产权制度改革实践与金融支持研究——以浙江永嘉为例[J].河北金融,2015(12):58-60.

[6]谌立平,贾金荣.发展农业保险,增强现代农业抗风险能力[J].生态经济,2009(12):106-108.

An Empirical Study of Rural Financial Innovation in Wuling Mountain Area——A Case Study of the“five rights”Mortgage in Mayang County

XU Ya-ke1,CHEN Li-ping2,MA Ke1

(1.College of Public Management,South China Agricultural University,Guangzhou,Guangdong 510642;2.School of Law and Public Administration,Huaihua University,Huaihua,Hunan 418008)

Rural development is inseparable from the financial services and innovation,but the rural financial innovation in the Wuling mountain area is faced with many challenges.The article explores Mayang County“five rights”mortgages mode,asset indeed the right registration lag,property mortgage loans slow,more restrictions,lending financial institutions bear a single,large lending risk.The author holds that there are difficult issues such as risk management.It has become a major bottleneck restricting the development.The author points out the causes and provides a useful reference for rural financial innovation.

Wuling mountain area;financial innovation;mortgage cases

F832.7

A

1671-9743(2016)09-0069-04

2016-07-07

湖南省教育厅科研课题“大湘西地区小额贷款公司可持续发展路径研究”(14C0888);湖南省社科基金项目“大湘西家庭农场发展中的金融支持研究”(14YBX011)。

许亚柯,1993年生,男,河南禹州人,硕士研究生,研究方向:农村社会组织;谌立平,1970年生,男,湖南溆浦人,教授,博士,研究方向:农村金融;麻珂,1994年生,女,湖南衡阳人,硕士研究生,研究方向:社会组织管理与服务。

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

科教新报(2018年12期)2018-07-12 06:30:08

大众文艺(2018年18期)2018-01-28 07:05:45

华人时刊(2017年19期)2017-02-03 02:51:39

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

公民与法治(2016年22期)2016-05-17 04:20:23

湖南水利水电(2015年1期)2015-02-27 14:48:17