ITMC市场营销沙盘中的竞争对手分析——基于财务报表分析视角

2016-11-15 11:36康元华

广西科技师范学院学报 2016年4期

康元华

(南宁职业技术学院商学院,广西南宁530008)

ITMC市场营销沙盘中的竞争对手分析——基于财务报表分析视角

康元华

(南宁职业技术学院商学院,广西南宁530008)

在ITMC市场营销沙盘中,分析竞争对手是企业制定与调整经营策略的基础。除了通过市场交易信息分析竞争对手的广告策略、产品策略、价格策略之外,经营者还可通过分析竞争对手的财务报表,掌握竞争对手的经营状况、市场竞争水平及本企业的竞争地位,从而为企业制定经营策略提供依据。

ITMC;沙盘;财务报表

在ITMC市场营销沙盘经营活动中,经营者要制定合理、有效的经营策略,须以掌握竞争对手的经营信息为基础。否则,盲目经营往往令企业陷入被动甚至面临经营困境而导致破产的局面。

经营者获取竞争对手信息的途径较多。在经营过程中,经营者可以查看“辅助信息”了解市场情况:如查看“市场占有率”,可获取直销和批发订单的归属、各类零售群体购买各企业产品的比例;通过查看“各组零售订单”可了解竞争对手交易的产品种类、销售量、销售价格、优惠额大小等;通过查看“媒体中标情况”可了解竞争对手历史媒体中标的费用等信息。根据这些数据,经营者可以大致判断竞争对手的经营策略,并为本企业制定与调整经营策略提供依据。

但仅仅分析经营过程中动态的碎片化信息,缺乏对整体市场的全局把握,不足以让经营者做出合适的经营决策,为了全面了解市场的竞争格局及把握竞争态势,经营者对竞争对手的财务报表进行综合分析就显得尤为重要。

一、分析财务报表的重要性

当各企业每年经营结束并“关帐”后,经营者即可通过“辅助信息”中的“财务报表”查看竞争对手的利润表和资产负债表[1],对其进行综合分析。

(一)分析财务报表,可了解各企业的盈亏情况及其原因

利润表是反映企业一定期间生产经营成果的财务报表,通过分析利润表可以了解企业经营成果和盈利能力、成本控制水平[2]。例如第一年经营结束后,分析所有者权益比较高的竞争对手,可以发现竞争对手既有可能采取保守策略,在销量不高的情况下,控制经营成本,从而减少亏损,保持较高的所有者权益。也有可能采取比较激进的策略,虽然销售费用等支出额度很大,但同时销售收入也很高,从而保持较高的权益。

(二)分析财务报表,可判断竞争对手的产品研发情况

结合经营过程分析竞争对手的管理费用,可以大致判断竞争对手新产品的研发情况。在ITMC市场营销沙盘中,管理费用主要包括购买标书费、产品研发费、行政管理费、零售商管理费、设备维修费、生产线转产费、厂房租金及支付库存费等。

以上各项管理费用中,购买标书费、行政管理费、设备维修费、厂房租金及库存费等等都可以结合市场交易信息及资产负债表大致推算,据此可以大致判断竞争对手的研发费用,来判断其新产品研发情况。

(三)分析财务报表,可把握市场竞争的态势

通过对各组财务报表进行分析,掌握各组的所有者权益、产品库存量、资金状况、生产线规模等,结合企业的综合指数信息,大致判断各组的经营策略[3]。当大量竞争对手既维持较高的所有者权益,又囤积大量产品,则可预计后续的竞争程度将大大提升,而若较多的竞争对手都力争提升企业综合指数,花费较高的媒体广告费用,且综合指数相差不大时,则后续直销渠道的竞争将比较激烈。综合判断各组策略,把握市场的竞争态势,有利于企业制定合理的经营策略。

二、财务报表分析的内容

在ITMC市场营销沙盘中,可查看竞争对手的财务报表包括利润表和资产负债表,而就分析内容而言,对资产负债表的分析更是重点。

(一)分析利润表,查看盈亏状况,重点可关注营业外支出额

在分析竞争对手利润表时,经营者除了了解竞争对手的盈亏情况、销售费用等之外,需要重点关注竞争对手的营业外支出数额,尤其是年初获取大量直销、批发订单且企业综合指数比较高的竞争对手的营业外支出数额。考虑此项目的目的主要在于判断竞争对手是否在当年有订单违约。根据经营规则,一旦出现订单违约,则无论该企业综合指数多高,均失去下一年直销竞标的资格,从而减少一个直销竞争对手。

在ITMC营销沙盘中,营业外支出项目来自于两方面。其一是企业出售生产线时,出售价值不能弥补生产线残值,其差额计入营业外支出,其差额均为整数;其二是当企业出现订单无法交货而违约时,违约金也计入营业外支出,违约金一般为小数。

一般来说,只要营业外支出数额为小数的,则可判定该企业有违约现象。

(二)分析资产负债表,查看竞争对手的资产状况

分析竞争对手的资产状况,重点在于了解对手的厂房、生产线、库存商品数量等。根据厂房和生产线数量可以判断竞争对手的生产能力,根据库存商品数量来推断竞争对手的供货能力及其成长潜力,如果竞争对手的生产能力普遍较高,库存商品数量较多,则可预测后续的整体竞争将比较激烈。

(三)分析资产负债表,判断竞争对手的资金状况

从资产负债表中,可查看竞争对手的现金、应收账款、应付账款、短期贷款及长期贷款情况,结合竞争对手的所有者权益,可以大致判断竞争对手在后续经营中资金是否有压力,以及媒体广告投标的竞争实力。

若企业第一年的所有者权益低,负债严重,则企业在第二年度往往只能还款而无法获得贷款,因而资金将面临紧张局面,企业用于媒体广告的资金预算就不足,这将给资金比较充足的企业以较低的费用中标的机会。而若企业第二年末的现金不足,且无应收款可供贴现,即便该企业有很高的综合指数,但其在直销竞标方面的优势也将无法发挥。

三、财务报表分析的方法

由于ITMC市场营销沙盘中模拟企业经营的期限为三年,因此企业在分析竞争对手的财务报表时,主要针对第一年和第二年的财务报表进行分析。

下面以某次经营实例来说明第一年和第二年财务报表分析的方法。

(一)第一年财务报表分析

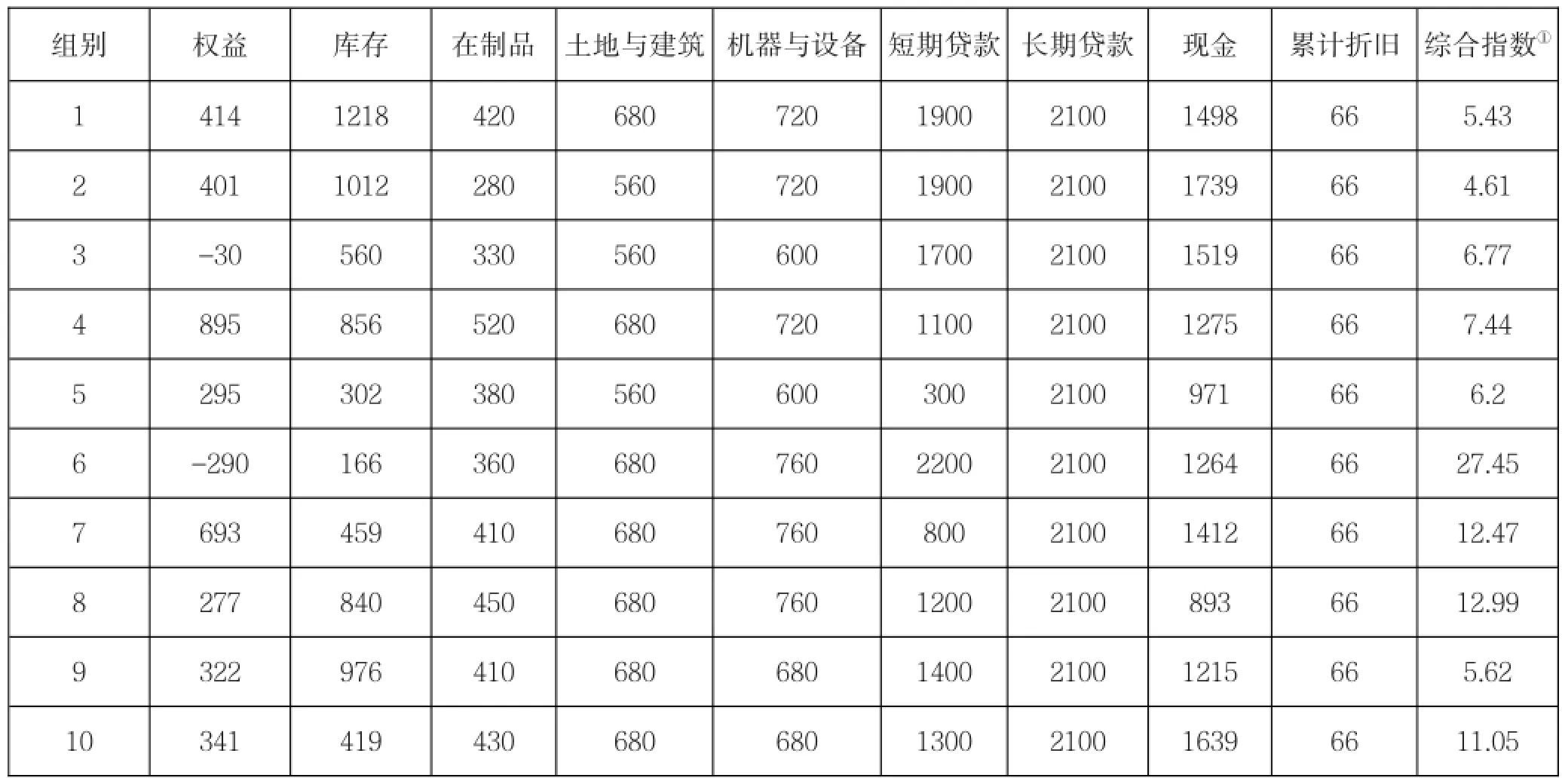

分析第一年财务报表,主要目的在于了解竞争对手的所有者权益高低、生产规模等,以判断竞争对手的经营策略。第一年各组经营数据如表1所示。

表1 第一年各组经营数据

依据表1中的数据,分析如下:

(1)从各组的“土地与建筑”项目看,存在680万和560万两种情况,根据厂房价值(A厂房价值320万、B厂房价值240万、C厂房价值120万)不难判断,第2、3、5小组只购买了A和B厂房(当然也可能租赁了C厂房),而其他小组则均购买了A、B、C三个厂房。

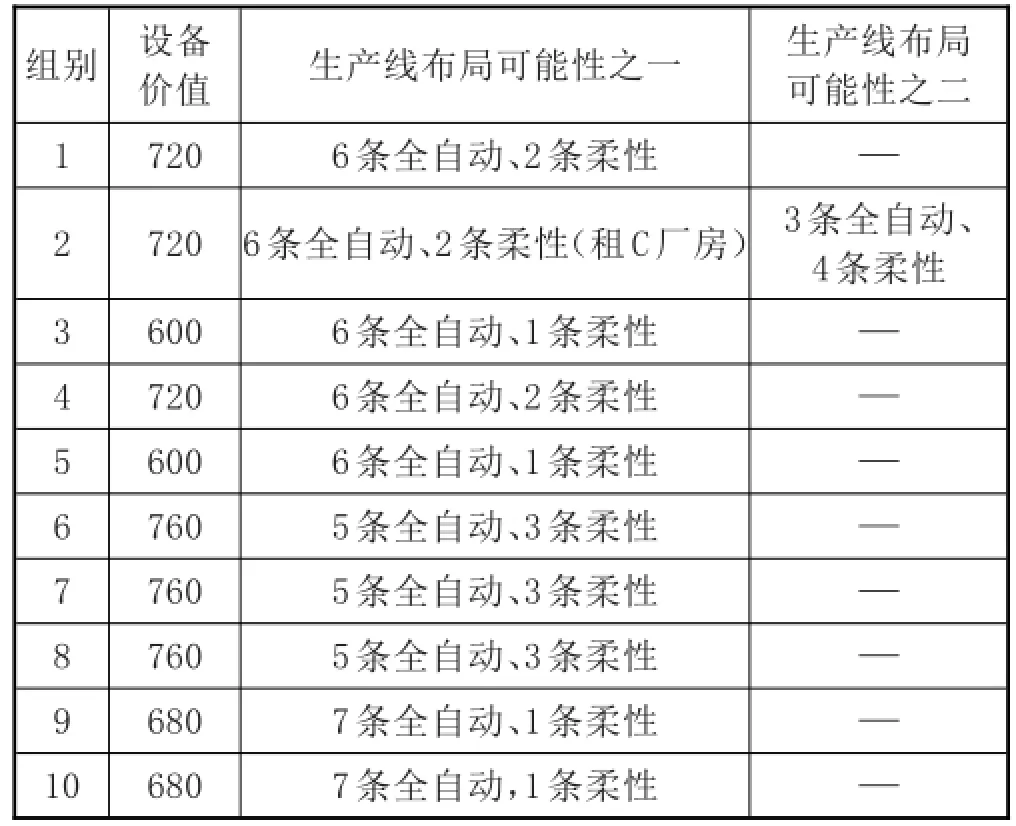

(2)从“机器与设备”项目看,各组存在一些差异。出于理性思考,企业新购买的生产线普遍以全自动生产线为主,以柔性生产线为辅,基本不会购买生产效率较低的半自动生产线。因此,若企业有8条全自动生产线(80万/条),其价值应为:80×8=640万,若其中有一条是柔性线,则增加40万(柔性线价值为120W/条)。据此可以大致判断出各组的生产线构成如表2所示。

表2 各组生产线构成推测表

(3)从“折旧”看,各组均为66万(其中全自动生产线折旧额为26万,柔性生产线折旧额为40万)。根据折旧规则,不难判断各组在第一年均出售了原有的半自动生产线。这一点也可以从利润表中各组的“营业外支出”均为34万得到验证②半自动生产线价值为40万/条,折旧额40×0.33≈13万/条,残值为40-13=27万/条,出售可得收入10万/条,因此出售一条半自动生产线损失17万,计入营业外支出,出售两条半自动则营业外支出为34万。。

(4)结合“所有者权益”、“库存”和“综合指数”等项目看,第6组是比较典型的以高额的媒体广告投入、抓销量并提高企业综合指数的策略,第1、2、4、8、9则在媒体广告方面采取相对保守但在生产投入方面却比较激进的策略,第3组的经营则比较被动,高额的投入并没有产生预想的经营效果。从“综合指数”看,第6组遥遥领先,该组在第二年直销方面具有绝对优势。其次是第8、第7和第10组,将为抢夺直销订单展开竞争,其余各组由于综合指数太低,不具备争夺直销订单的实力。

(5)从“贷款”项目看,各组长期贷款均为2 100万,即用完长期贷款的额度。但短期贷款存在较大差异。其中短期贷款最高的是第6组,这与第6组采取比较激进的媒体广告策略需要大量资金相匹配。

(二)第二年财务报表分析

在第二年经营期间,第3组和第9组均因资金链断裂而破产。剩余8个小组的财务数据如表3所示:

与第一年选取的数据不同,第二年增加了应收款、营业外支出等项目,而去除了第一年的短期贷款和长期贷款项目。

增加“应收款”项目的目的在于分析各小组的资金状况,以判断竞争对手是否存在因资金困难而无法参与直销投标和批发招商广告的投放。增加“营业外支出”项目的目的则在于分析营业外支出是否是由于第二年直销或批发违约而导致的,如果是由于直销或批发违约,则违约小组在第三年将失去直销投标资格。去除“短期贷款”和“长期贷款”项目的原因在于该项目对第三年初的影响不大。且每个小组的长期贷款相同,没有比较价值。

表3 第二年各组经营数据

(1)通过“营业外支出”项目,可以发现第1、6、10小组均有发生额。第1组的营业外支出为68万,结合该组设备原值由第一年末的720万变为第二年末的560万,可推断该组出售了2条全自动生产线,并由此而导致的营业外支出。而第6、10组的营业外支出均为小数,可以判断是由于订单违约造成的,因此第6、10组将失去第三年参与直销竞标的资格。

(2)通过“现金”和“应收款”不难判断,第1组因现金不足也失去直销竞争力,因为该组既缺乏现金,又没有应收款可供贴现。所以,可将第1、6、10组排除在直销竞标之外。

(3)虽然第6组的综合指数较高,但却由于违约无法参与直销投标,故从直销角度看,有效的“综合指数”排名依次为第8、2、4、7、5小组。其中第8组虽然库存量并不多,但由于综合指数方面的优势,可能以高价获取直销订单,仍然具有较强的成长潜力。而第4组则在库存量及综合指数方面均具备一定的优势,也具有较强的成长潜力。第7组和第2组也具备一定的竞争实力。第6组虽然失去直销资格,但由于其所有者权益及综合指数均较高,通过批发及零售渠道销售仍可取得不错的业绩,第5组由于缺乏资金,第二年第四季度未能投产,且所有者权益太低,竞争力受到很大影响,第10组更是卖掉了厂房和生产线,加之所有者权益太低,失去了竞争力。而第1组由于缺乏资金,且无法继续融资,很可能在第一季度就由于资金短缺而破产。

综合而言,具备较强竞争力的小组分别为第4组、第8组、第2组和第6组。而第1组、第5组和第10组已失去竞争力。

四、小结

对竞争对手的分析应贯穿于企业经营始终,通过掌握经营过程中竞争对手的市场交易动态信息,有利于企业对自身的经营策略如价格策略、促销策略、媒体广告策略等进行调整。而对年末竞争对手的财务报表进行分析,则既能从全局出发,从整体上考察各企业的运营情况及发展趋势,从而为企业的进一步发展提供经营思路,又能从财务报表的关键数据信息入手,分析竞争对手的经营活动存在的问题,为本企业制定销售策略提供依据。

[1]市场营销技能赛项执委会.2014年职业院校技能大赛情境营销技术文件[R].2014,(10).

[2]周晋兰.试论上市场公司财务报表分析[J].财会通讯,2011(9):115-117.

[3]张原,赵勇,刘羽萌.从资产负债表看企业战略[J].财务与会计,2015(12):33-35.

An Analysis of ITMC M arketing Sand Table Retailing Com petitors——from the perspective of financialstatem en ts analysis perspective

KANG Yuan-hua

(Nanning College for Vocational Technology,Nanning,Guangxi,530008 China)

In the ITMC marketing sand table retailing,the analysis of the competitors is the foundation for the enterprises to formu⁃late and adjustbusiness strategy.In addition to analyze competitors’advertising,products and price tactics through the market transaction information,enterprises also need to analyze the competitors’financial statements to grasp their operating conditions,the market competi⁃tion leveland the enterprise’s competitive position.This analysis provides basis for the managementstrategy.

ITMC;sand table;financial statement

F270

A

2096-2126(2016)04-0157-04

2016-7-10

2016年度广西高等教育本科教学改革工程项目“基于经管类大学生创新能力培养的沙盘模拟实训课程教学模式改革研究”(2016JGB470)。

康元华(1976—),男,湖北洪湖人,管理学硕士,副教授,研究方向:营销管理。

(责任编辑:刘婧)

猜你喜欢

意林(2021年20期)2021-10-27

幼儿园(2021年3期)2021-07-28

海峡科技与产业(2021年1期)2021-05-22

现代经济信息(2020年34期)2020-06-08

福建基础教育研究(2020年1期)2020-05-28

科教新报(2019年27期)2019-09-10

辽宁经济(2017年5期)2017-07-12

现代工业经济和信息化(2016年6期)2016-05-17

通信电源技术(2016年1期)2016-04-16

当代经济(2015年4期)2015-04-16