丝绸之路经济带“金融-能源产业”合作机制研究

2016-11-10 08:50于江波陕西师范大学旅游与环境学院陕西西安710062

管理学刊 2016年5期

于江波(陕西师范大学旅游与环境学院,陕西西安710062)

丝绸之路经济带“金融-能源产业”合作机制研究

于江波

(陕西师范大学旅游与环境学院,陕西西安710062)

受哈萨克斯坦国家政策和银行资本性质的影响,我国金融机构直接进入哈萨克斯坦能源行业不可行,笔者提出了政府信用下的“VC—能源技术研发”BOT“金融—能源产业”合作模式,并对参与主体的利益进行博弈均衡分析,研究结果表明:在我国VC和哈萨克斯坦能源行业合作的过程中,对能源技术的单位投资成本越高,在特许经营期间内要求所出售的石油价格就越高,VC对哈萨克斯坦石油开采业投资就越大;特许经营时间越长,则单位时间内投资成本就越低,我国对外投资的风险就越小。

丝绸之路经济带;能源技术;“金融—产业”合作

我国能源对外依存度超过70%[1],哈萨克斯坦作为丝绸之路经济带中亚五国的代表性国家,具有丰富的能源储量,且哈萨克斯坦与我国毗邻,政治稳定,运输成本低廉,与哈萨克斯坦进行能源合作可保证我国能源安全。现阶段,哈萨克斯坦政府唯一允许外资进入国内能源产业的投资方式为 BOT(Build—Operate—Transfer)模式,且只允许外资进入能源技术研发领域。笔者在分析合作机制、合作模式与中亚五国相关政策的基础上,利用货币的资源调节功能,设计了我国和丝绸之路经济带中亚五国的“金融—能源产业”合作模式,希望能对实现我国和中亚五国在能源合作方面的双赢目标有所帮助。

一、丝绸之路经济带“金融-能源产业”合作的基础

党的十八届三中全会提出的建设丝绸之路经济带三大战略步骤中的第一阶段,涉及的区域包括我国西部的陕西、甘肃、宁夏、青海、新疆、四川、重庆、云南、贵州等九个省区市和哈萨克斯坦、乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦、土库曼斯坦等五个中亚国家。本文以哈萨克斯坦为例,研究丝绸之路经济带“金融—能源产业”合作机制的构建。第一,在地理位置上,哈萨克斯坦与我国新疆接壤,是我国梯度发展(东→中→西→中亚)中向西发展的首发站;第二,中亚五国在政治、宗教以及社会发展方面具有共性,且哈萨克斯坦的国土面积以及GDP分别占中亚五国的68%和67%[2],在中亚五国具有代表性,示范效应较强;第三,我国为哈萨克斯坦最大贸易国,中哈贸易额占我国与中亚五国贸易总额的70%[3];第四,哈萨克斯坦政局稳定,为“金融—能源产业”合作提供了可能。

(一)哈萨克斯坦能源储量丰富,我国石油需求量大

哈萨克斯坦石油的储量位居世界前列,陆上可开采石油的储量为40亿吨,海上可开采石油的储量超过80亿吨[4],且已开采的石油仅占其总储量的较小比例。哈萨克斯坦所开采的石油绝大部分用于出口,如表1所示。

表1 1998-2009年哈萨克斯坦石油产量和出口数量(单位:百万吨)

哈萨克斯坦独立之前,在经济上是仅次于俄罗斯和乌克兰的苏联第三大加盟共和国。独立初期,旧的经济联系因苏联解体而中断,经济体制由计划经济向市场经济转变,推进私有化改革,调整经济结构。但受苏联产业分工布局遗留的影响,国内工业部门残缺不全,政府强制进行激进式的市场化改革,摧毁了经济运行的基础,国内供给严重不足,通货膨胀严重,1992年和1993年的通胀率分别达到3 060%和2 265%。为保证本国经济增长,它只能依赖本国丰富的石油储量,不断向外输出石油换取石油租金。

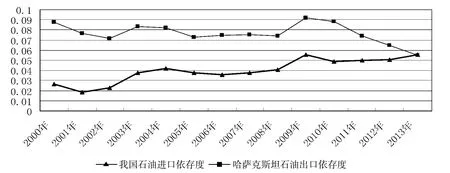

哈萨克斯坦大规模的石油出口与我国石油进口需求形成互补。我国处于工业化加速阶段,清洁能源并不能完全满足我国工业化发展的需求,在很长时间内石油仍将是我国工业化发展的血液。为保证我国石油的可持续利用,国家加大了石油的进口规模,2009年,我国成为石油净进口国,石油进口主要来源于沙特阿拉伯以及伊朗等国家。然而,这些国家常年战乱,且在运输过程中,马六甲海峡海盗猖獗,很容易造成我国石油供应的中断。哈萨克斯坦与我国新疆毗邻,且政治稳定,从哈萨克斯坦进口石油能够避免海上运输带来的风险与地区政治动乱造成的石油供应中断问题。我国石油进口依存度与哈萨克斯坦石油出口依存度如图1所示。

图1 2000-2013年我国石油进口依存度与哈萨克斯坦石油出口依存度

石油进口依存度=石油进口量/石油总消费量,石油出口依存度=石油出口量/石油总产量。图1所示,哈萨克斯坦在2009年之前石油出口依存度基本保持平稳。2009年之后,经济危机导致世界经济低迷,世界石油需求下降;哈萨克斯坦处于工业化初级阶段,且国内并无完整的工业体系,国内市场无法消化大量的石油。哈萨克斯坦石油市场出现严重的供大于求局面,导致哈萨克斯坦石油出口依存度急剧下降。对我国而言,石油进口依存度持续上升,这与我国经济多年来高速增长对能源需求大量增加有关。2003年,我国超过日本成为世界第二大石油消费国;2009年,我国石油进口量居世界第二。预计到2020年,我国石油需求量将达到5.5亿吨,而我国石油产量仅为1.35~2.20亿吨,石油能源缺口过大;到2030年,我国石油对外依存度将达到80%。考虑运输成本和国家能源安全,我国从哈萨克斯坦进口石油的优势大于我国自行开采石油。在运输成本方面,我国沿海地区和中部地区是工业较为发达的区域,从哈萨克斯坦进口石油的成本远低于从西部内陆运输的成本;在国家能源安全战略方面,石油进口维持我国石油储量保持不变,从长期看,在国际出现石油危机时,能够保证我国石油供给充足,保障我国能源安全。

(二)哈萨克斯坦资金短缺,对外资需求量大

在苏联时期,哈萨克斯坦是其工业原料的供应地,虽然独立后进行激进式的市场化改革,但受苏联产业布局遗留的影响,国内经济体系并不完整,市场经济体制转轨中的资金主要来源于国外。1992年,哈萨克斯坦独立初期,“引进和有效利用外资发展哈萨克斯坦”被写入国家发展战略,它“希望从西方和中国吸引更多外资,带动经济恢复和发展”[5]。1997年,哈萨克斯坦在《2030年国家战略构想》中确定外资为国家建设的主要支撑点[6],同年,设立阿斯塔纳、阿拉木图和克孜勒奥尔达三大经济特区,给予优惠政策吸引外资。2003年《哈萨克斯坦共和国投资法》出台,提出了改善投资环境的具体措施[7]。哈萨克斯坦独立后,实行市场化的激进式改革,大规模引进美国资金。2001年之前,在资金来源中,美国所占的比例超过50%,之后虽然逐渐下降,但直到2004年,美国仍是哈萨克斯坦经济建设资金的最大来源国。2004年,标准普尔将哈萨克斯坦列入“投资级”国家行列,增大了国外投资者的信心,国外资金大量涌入哈萨克斯坦。随着哈萨克斯坦对外开放力度的增大,引进的资金多元化,改变了美国在哈萨克斯坦的投资规模地位。2005年,荷兰成为哈萨克斯坦最大资金来源国。俄罗斯、瑞士和中国对哈萨克斯坦的投资次于美国和荷兰。资本的逐利性使外来资金并未像哈萨克斯坦政府所期望的那样流向能源技术研发领域,受哈萨克斯坦丰富的能源储量以及巨大的社会市场潜力的影响[8],哈萨克斯坦吸引的外资主要流向了能源开采、科技研发和制造加工业三大行业。哈萨克斯坦自独立起便将“油气兴国”作为长期的发展战略,给予能源部门更多的政策优惠,吸引国外资金进入能源行业从事一次性能源的开采及加工[9]。但是,在长期的能源开采过程中,哈萨克斯坦所获利润很少,绝大多数利润被外资企业获得。2005年之后,哈萨克斯坦采取多项措施限制美国和荷兰资金流向能源开采行业,包括:在海上石油的开采方面规定了哈萨克斯坦所取得的最低利润,即在项目投资回收期,哈萨克斯坦利润最低为10%,回收期满之后最低为40%;对超额利润,规定国外投资者必须缴纳10%~60%的超额利润税,石油综合税负达到62%;在海上石油天然气的开采项目中,规定哈萨克斯坦企业的比重不得低于50%;对地下资源的出售,规定哈萨克斯坦政府具有优先购买权;等等。这些措施短期内降低了能源开采加工行业的投资规模,使外来资金转向能源开发的科技研发方面。

二、“金融-能源产业”合作的逻辑

(一)能源产业发展的金融支撑

根据金融功能理论,在服务实体经济过程中,金融具有节约交易成本、配置资源、隔离转移与分散风险、增强储蓄流动性、降低信息不对称、监督与激励管理者的功能。金融支持能源产业发展主要有两条途径。一是汇集民间分散资本,搭建融资和投资平台,形成资本积累,将分散资本汇聚到能源产业,扩大能源产业开发规模;二是通过货币的资源调节功能以及风险转移、激励功能影响能源产业结构的调整,以及能源开发和利用技术的进步,提升能源产业效率。

1.金融机构的融资功能为能源产业提供资金

信息不对称导致资金流动受阻,资金盈余方与资金需求方无法满足自身的投资和融资需求。资金盈余方会面对信息不对称导致的逆向选择和道德风险,资金需求方会面对交易成本和期限不一致等风险。能源产业属于资本密集型产业,资金规模影响能源开采规模以及能源利用效率。能源的勘探、加工、研发以及应用,均具有资金回笼风险和回收期限风险,单靠能源产业本身资本的循环无法实现短期内扩大能源规模和提高效率的目标。金融机构作为能源产业和社会分散资金的中介平台,衔接民间分散资本与能源项目的开发,可以降低能源产业融资过程中由于信息不对称导致的风险和成本,推动能源产业规模扩大和能源开采利用效率的提高。

2.金融机构引导资本流向,实现资本增值

金融机构能够提高资本在产业间的流动速率。资本本身具有趋利避害的特性,金融机构无法冲破资本的这一特性,它只能“引导”资本的流向,扫除资本流向增值产业中的障碍。要实现资本收益最大化,金融机构必须具有非常强的行业洞察能力。金融机构引导资金流向的功能能够为能源产业的结构调整提供充足的资金来源,因为哈萨克斯坦80%的能源尚未开采,且能源勘探、开采和加工技术落后,资本在金融机构的引导下跨越国界,向增值潜力巨大的哈萨克斯坦能源产业流动,将实现巨大的资本收益。

3.金融工具的风险配置功能管理能源行业风险

能源行业的研发需要大规模的资金投入,研发风险高,初期投资规模大,一旦研发失败将血本无归,但研发成功并将研发产品投入使用,必将带来最大的收益。资本“趋利避害”特性中的“害”,指资本受人为因素影响流向毫无增值潜力的产业;但资本本身并无风险规避的特性,高风险高收益,为获得最大收益,资本会自动流向高风险行业。金融工具可转移和化解风险,实现资本收益的最大化目标。金融工具能够将能源研发风险进行分散,例如最基本的债权和股权分散,能够将能源研发的高风险与长周期分散给债权人和股东,资本市场将债权人和股东的风险继续分散和转移。另外,金融衍生品市场和保险市场能够将风险配置给能够承担并且愿意承担较高风险的参与主体。

(二)金融发展的能源产业支撑

金融支持能源产业的发展,能源产业扩大金融产业的发展规模。

1.能源产业的金融需求催生了多样化的金融市场

金融业的发展依靠实体产业的发展,经济总量的增长是产业发展的结果,在产业发展过程中会产生不同的金融需求,决定金融发展水平。能源产业是资本和技术密集型产业,对资本的需求促进传统金融业务的发展,而风险规避的需求则促进金融衍生产品市场的发展。能源产业的资金需求不仅规模庞大,而且结构复杂,在银行贷款、股权和债权等传统方式不能满足复杂且规模庞大的资金缺口的情况下,资产证券化、金融租赁和信托等金融工具相继出现。能源产业的发展与经济发展水平直接相关,能源产业技术的研发具有很强的公共品性质,决定了政府对能源产业研发的重视程度。同时,世界经济体资源禀赋的差异,决定了能源产业的国际性;为了应对国际系统性风险,产生了国际性能源金融服务,包括能源期货、期权、互换、结构性能源金融衍生品、担保和保险等。能源产业的产业链长,产品多元化,技术涉及面广,并且与其他产业联系紧密,这些都会影响金融市场的发展。

2.能源产业资本加速金融资本循环与增长

产业资本与金融资本是经济发展中形成的可以互相转化的资本的两种形态。根据托宾的Q理论,在资本市场中,当股票价值被高估,市场价值高于重置成本时,资金从资本市场流向实体产业;当股票价值被低估,市场价值低于重置成本时,产业资本流向金融产品。能源企业发展成熟之后,资本积累规模大,扩张意愿强烈,金融服务需求量大且很复杂。此时,能源企业的产业资本投向金融领域,不仅可以实现金融服务的内部化,节约金融成本,还可以获取范围经济效益,分享金融领域的利润,通过多元化经营分散经营风险,促进自身发展等。所以,向金融领域进行资本渗透,成为许多能源企业集团发展的重要选择。

三、丝绸之路经济带“金融-能源产业”合作:约束与模式选择

(一)丝绸之路经济带“金融-能源产业”合作的约束

为了保护本国的利益以及取得更多的石油租金,哈萨克斯坦采取多项措施限制资金流向能源产业的简单加工,鼓励国外资金进入能源技术研发领域,而能源技术研发周期长,且风险大,银行等金融机构追求短期内的利益最大化,这种矛盾决定了我国银行资金以贷款的形式进入哈萨克斯坦能源研发领域的不可行性。风险投资(以下简称“VC”)基金既可以满足哈萨克斯坦能源科技研发资金的需求,又能提供先进的经营管理经验。哈萨克斯坦处于工业化初级阶段,它不仅需要大量国外资金弥补本国储蓄不足,更重要的是在引进国外资金的同时,引进国外先进技术设备、技术手段等,利用他国长期积累起来的先进技术成果,可以提升本国技术起点和产业层次,推动国内整体技术管理水平的迅速提高,缩小与国际先进生产水平的差距。

我国与哈萨克斯坦进行“金融—能源产业”合作最重要的基础是信用。信用是丝绸之路经济带金融合作市场化运行的基础,“金融—能源产业”合作涉及资金的跨国流动,且能源技术研发对资金的需求量大,投资回收期长,涉及能源产业链各环节的利益,这就要求投资方和资金接受方均要有较高的信用。政府的保证是跨国信用的保障,因此,我国与哈萨克斯坦的“金融—能源产业”合作,必须有哈萨克斯坦政府的参与。

(二)丝绸之路经济带“金融-能源产业”合作模式的建立

在与哈萨克斯坦进行能源技术研发合作过程中,借鉴BOT模式进行国际融资,可以汇集我国民间资金跨国流向哈萨克斯坦,在哈萨克斯坦政府所给予的特许经营期限内回收投资并获取收益。BOT模式是政府授予私营企业(包括外国企业)一定期限的特许经营权,许可其融资建设和经营特定的项目,并准许其通过出售产品以清偿贷款、回收投资并赚取利润,特许经营期限届满时,该项目无偿移交给政府[10]。哈萨克斯坦具有较高的财政赤字增长率,国家财政支持市场化建设的资金严重不足,哈萨克斯坦独立之后,大规模向国外以债务的形式取得市场化建设资金。2005年之前,政府债务主要来源于向国外借债,造成哈萨克斯坦政府巨大的还债压力;2005年之后,世界经济逐渐走向萧条,最终引发2008年世界经济危机,哈萨克斯坦在国外市场的融资减少,政府债务由国外逐渐向国内转移,这种趋势一直持续到2009年。BOT模式作为项目融资的特殊方式,可以吸引国际商业资本和私人资本投入公共基础设施建设,补充国内资金的不足,减轻政府的财政负担,避免政府的债务风险。因此,采用BOT模式进行能源技术研发,减轻了哈萨克斯坦政府的债务偿还压力,同时将政府债务中能源科技研发资金的风险转移到特许经营方,有利于哈萨克斯坦将更多的资金用于市场化建设。

传统的BOT融资有投资和借贷两种方式。在投资融资模式下,融资财团的发起人就项目成立股份有限公司,投资者认购股份,以股份总额提供项目所需资金,当特许经营期限到期后,公司终止。在贷款融资模式下,参与主体为商业银行、双边以及多边金融机构,金融机构(主要是国际金融公司,如亚洲开发银行)对项目的未来设备供应商所在国提供出口信贷,贷款来源于商业银行,既可以为项目直接提供贷款,又可以为金融机构提供担保的贷款提供资金[11]。在BOT模式与风险资金的结合中,我们采取第一种融资模式,以政府为主导成立丝绸之路经济带VC基金,实行“共同投资、专家运营、组合投资”的运作方式。能源技术研发周期长,风险大,VC基金以高风险追求高收益,在提供资金支持的同时,参与哈萨克斯坦能源企业的经营管理。VC基金的资金来源有两个途径:一是直接向社会募集资金,汇集社会分散资金,委托VC管理机构进行管理;二是由中国发起成立中外合资VC基金,引进先进VC基金管理运作模式[12]。所筹集到的VC基金,部分用于成立VC公司,以国有股的形式投入哈萨克斯坦进行能源技术研发,待研发成功并投入使用取得收益后,通过产权转让和出售债券的方式交还给哈萨克斯坦政府担保下的能源企业。

四、丝绸之路经济带“VC-能源产业”合作的利益均衡

(一)模型假设

假设1:技术进步是能源开采行业的重要因素。假设技术进步可量化为Y,代表每开采一单位石油所投入的技术成本,且VC资金全部投资于能源技术研发,即投资成本是技术进步的函数,记为I(Y)。能源开采单位技术投资成本增大,投资总成本亦增大,即I(Y)>0。

假设2:哈萨克斯坦政府对石油具有定价权,用X表示。所开采石油的总量为V(X,Y ),石油开采总量取决于石油价格和单位开采技术投资成本,石油价格越高,VC投资额越大,VC的收益越高,所开采的石油总量就越大,即;同理,石油开采单位技术投资成本越大,所开采的石油总量就越大,即。石油开采单位技术投资成本越大,意味着技术升级难度越高,较高的技术难度在能源开采过程中起着关键作用,一旦突破技术难点,石油产量就会有质的提高,石油总开采量的提升就会加速。

假设3:能源开采行业的技术研发周期长,且风险大,为保证丝绸之路经济带“金融—能源产业”合作的顺利进行,哈萨克斯坦政府对我国VC所投资的石油开采项目在后期具有回购权。以BOT的方式进行的“金融—能源产业”合作项目,在特许经营期限内交给我国进行管理,待特许经营期限到期后,交还给哈萨克斯坦政府。将特许经营期限记作T。

哈萨克斯坦对石油开采的特许经营期限和石油价格具有决策权,我国对石油开采单位技术投资具有决策权。哈萨克斯坦政府与我国VC之间的决策具有矛盾。对于我国VC而言,它希望投资量少而石油价格高;对于哈萨克斯坦政府而言,在特许经营期限内,它希望来自中国的投资多而石油价格低,因为在特许经营期限内石油开采所取得的收益归中国所有,石油价格的低廉能够满足哈萨克斯坦国内工业发展的需要。哈萨克斯坦政府与我国VC之间存在利益冲突,哈萨克斯坦的目标是在特许经营期限内本国居民福利的最大化,而中国VC的目标是纯粹的利益最大化。我们对双方利益冲突进行博弈分析如下:在合作过程中,双方信息透明,参与主体同时进行决策,双方的博弈属于完全信息静态博弈,哈萨克斯坦政府决定特许经营权的期限和石油价格,我国决定石油开采单位技术研发投资,决定石油开采技术研发的进展程度,进而影响石油开采效率和总量。

(二)模型的提出与分析

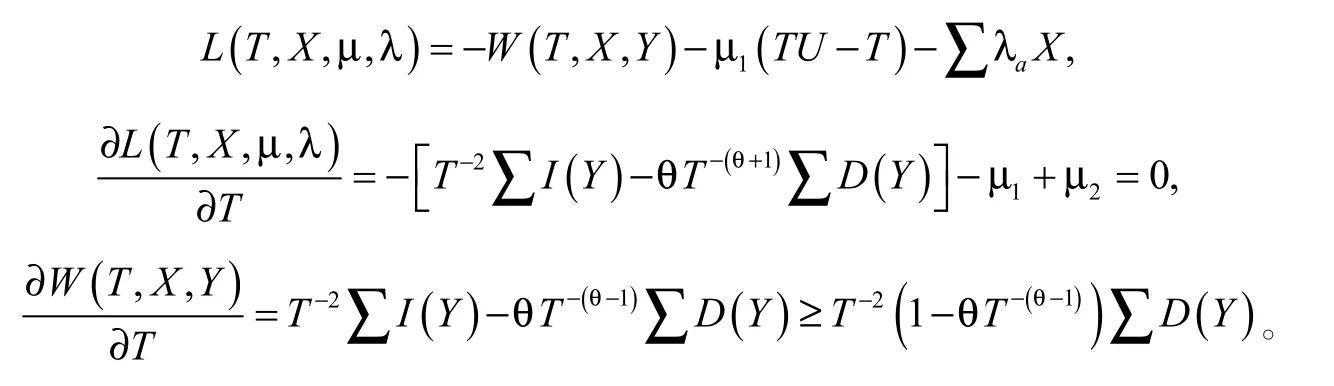

假设我国VC的效用函数为

其中:T表示哈萨克斯坦政府对我国VC的特许经营期限,用TU和TD分别表示特许经营期限的上限和下限,表示能源开采技术研发所取得的总VC收益,由哈萨克斯坦政府所决定的石油价格以及单位开采成本中的技术研发投资额决定;是VC成本总额,受单位技术投资成本影响。

哈萨克斯坦政府的目标是社会福利最大化,以及在特许经营期限内石油开采效率的提高。假设哈萨克斯坦政府的效用函数为

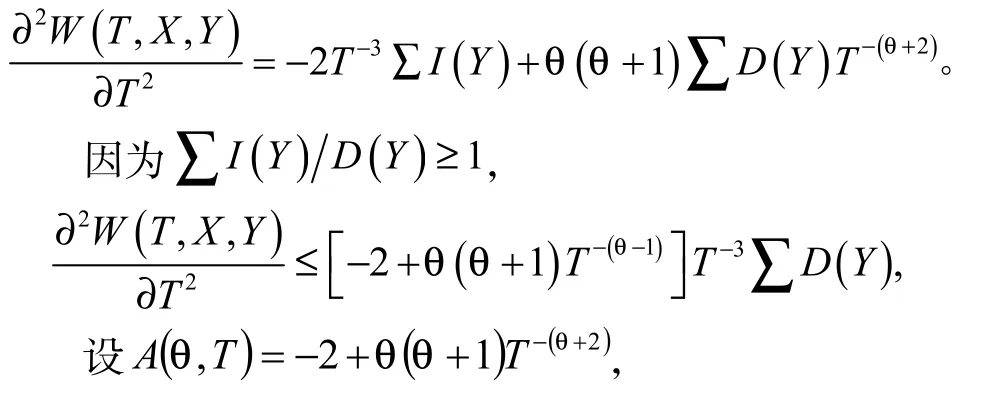

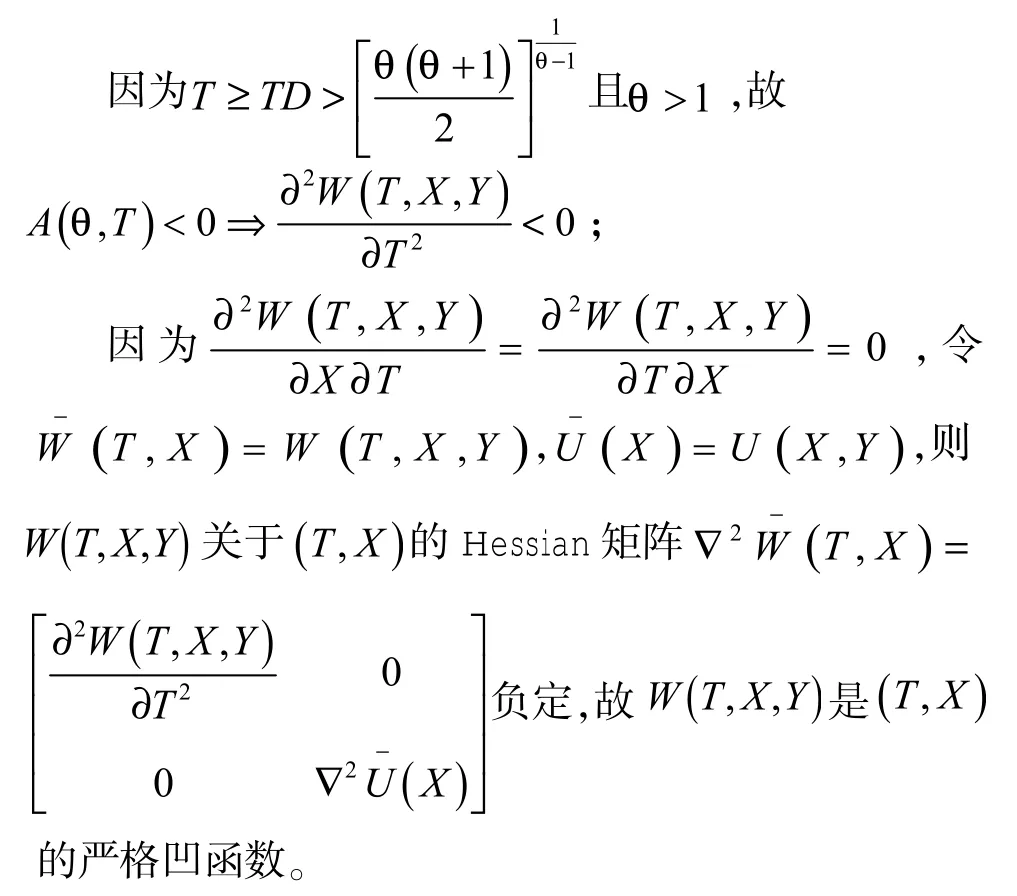

首先,证明W(T,X,Y)是(T,X)的严格凹函数。假如,同时U(X,Y)关于X的Hessian矩阵是负定的,当TD>8且θ>1时,W(T,X,Y)是(T,X)的严格凹函数。

证明:鉴于U(X,Y)关于X的Hessian矩阵是负定的,所以U(X,Y)是关于X的严格凹函数,于是

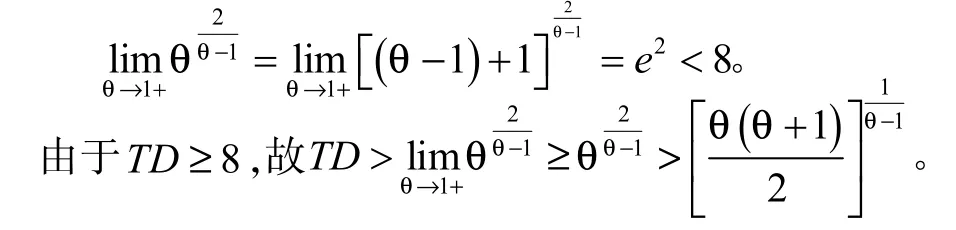

要使B′<0,须使−θlnθ+(θ−1)<0。当θ=1时,−θlnθ+(θ−1)=0,只须证明−θlnθ+(θ−1)是关于θ的减函数。对求导,得出θlnθ+1<0,θ>1,所以−θlnθ+(θ−1)是关于θ的严格减函数。对−θlnθ+(θ−1)<0进行求导,得

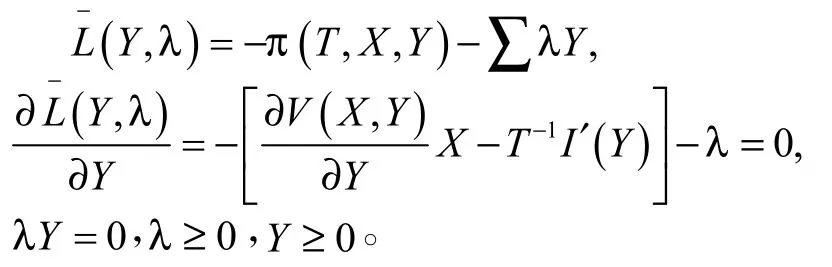

记我国VC最优反应函数λ为Y的lagrange乘子,得出:

在式(1)和式(2)中,假设V(X,Y)和U(X,Y)是(X,Y)的连续函数,X和Y均存在上限,且满足两个条件:第一,W(T,X,Y)是(X,Y)的严格凹函数;第二,Π(T,X,Y)是Y的严格凹函数。此时,我国VC和哈萨克斯坦政府之间存在纯策略纳什均衡。

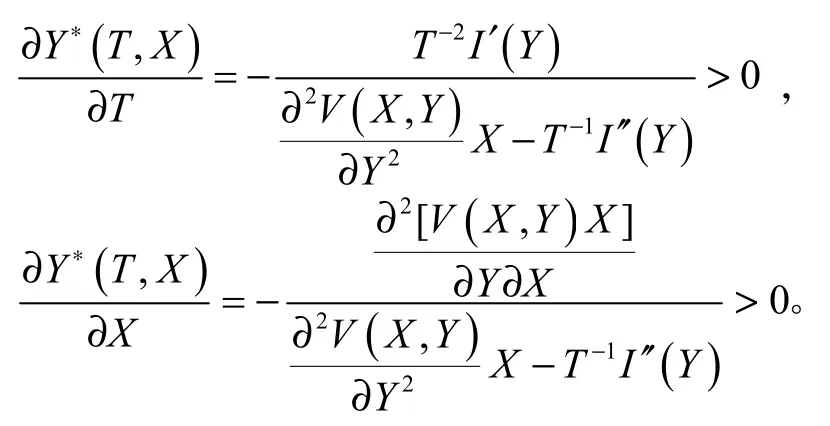

表明:在我国VC和哈萨克斯坦能源产业合作的过程中,特许经营期限越长,我国就越愿意向哈萨克斯坦能源开采行业投资,即VC对技术的单位投资成本越高,石油价格越高,我国VC对哈萨克斯坦石油开采业投资就越大;特许经营时间越长,单位时间内投资成本就越低,风险就越小。

表明:我国资本以VC形式对哈萨克斯坦能源技术研发行业进行投资,一方面,单位能源技术投资成本越高,在特许经营期限内,要求所出售的石油价格就越高,这主要源于资本的逐利性要求在特许经营期限内获得更高的收益。另一方面,技术投资成本越高,我国VC就越要有更高的回报,这样,在政府信用的担保下,哈萨克斯坦才能获得更大的投资,否则,我国VC没有投资哈萨克斯坦能源技术研发的积极性,导致哈萨克斯坦社会福利的下降。

五、结论

本文从我国丝绸之路经济带战略的视角,以哈萨克斯坦为例,探讨我国金融产业与中亚五国能源产业的合作方式。研究结果表明:在政府信用支撑下的“VC—能源技术研发”BOT“金融—能源产业”合作模式,特许经营期限越长,我国VC就越愿意向哈萨克斯坦能源开采行业投资;我国VC对哈萨克斯坦单位能源技术投资成本越高,就越要求所出售的石油价格上浮。

[1]王晓芳,于江波.丝绸之路经济带人民币国际化路径研究[J].经济学家,2015(6):68-77.

[2]叶尔肯·吾扎提,刘慧,刘卫东.1992—2011年哈萨克斯坦城镇化过程及其影响因素[J].地理科学发展,2014(2):181-193.

[3]FARKHOD T.“What does it mean for Uzbeksitan and China to be strategic parterners?”[J].Central Asia-Analyst,2013,15(22):4.

[4]王晓芳,于江波.丝绸之路经济带人民币流通的实际情境与相机抉择[J].改革,2014(12):89-97.

[5]郑羽.独联体十年——现状、问题和前景[M].北京:世界知识出版社,2002:62.

[6]赵常庆.哈萨克斯坦[M].北京:社会科学文献出版社,2005:145.

[7]张养志,郑国富.外国直接投资与哈萨克斯坦经济增长的实证分析[J].俄罗斯中亚东欧研究,2009(2):53-58.

[8]谷维.跨国公司对哈萨克斯坦经济的影响[J].中亚信息,2005(7):10-11.

[9]于洪君.在苏联废墟上的艰难求索[M].北京:当代世界出版社,1997:170-171.

[10]余劲松.国际投资法[M].北京:法律出版社,1997:142-143.

[11]杨慧馨.基础设施建设中的BOT融资[J].中国工业经济,1995(7):30-33.

[12]王亚平.发展我国高技术产业风险投资的政策建议[J].财经问题研究,1999(2):48-52.

【责任编辑 王建增】

A Study on the Cooperation Mechanism between Finance and Industry alongside in the Silk Road Economic Belt

YU Jiangbo

(The tourism and environment institute of Shaanxi normal university,Xi'an,shanxi,710062)

Due to the limit of the government policies and the nature of the banks'capital in Kazakhstan,it is impossible for the Chinese financial institutes to directly participate in the energy industry of Kazakhstan.The writer propose a BOT"finance-industry" cooperation mode of"VC-energy technology development"under the government's credit and makes a game equilibrium analysis of the participants'interests.The study shows during the cooperation between the Chinese VC and the Kazakhstan finance,the higher the VC'S unit investment cost on the technology is,the higher the price of the oil that was required to be sold within the franchise period is and the larger the VC's investment on the oil exploitation industry of Kazakhstan is;and the longer the franchise periods is,the lower the unit-time investment cost is and the smaller the risk of our country's investment in foreign countries is.

Silk Road Economic Belt,Energy Technology,"Financial-industry"Cooperation

F832.48;F416.22

A

1674-6511(2016)05-0015-07

2016-07-30

陕西省社会科学基金(13SC022);陕西省软科学研究计划面上项目(2016KRMO)。

于江波(1985-),男,陕西西安人,陕西师范大学旅游与环境学院讲师,陕西师范大学工商管理流动站博士后。研究方向:金融发展。

猜你喜欢

石油沥青(2022年3期)2022-08-26

中国设备工程(2022年12期)2022-07-11

矿山安全信息(2021年6期)2021-12-01

今日农业(2021年21期)2021-11-26

小学科学(学生版)(2020年10期)2020-10-28

小学科学(2020年5期)2020-05-25

中国特种设备安全(2019年3期)2019-04-22

————不可再生能源

家教世界(2019年4期)2019-02-26

西部大开发(2017年7期)2017-06-26

知识经济·中国直销(2017年3期)2017-04-16